7.4 Анализ структуры кредитного портфеля

Кредитный портфель представляет собой совокупность выданных кредитов, которые классифицируются на основе разных критериев, связанных с разными факторами кредитного риска или со способами защиты от него.

Управление кредитным портфелем дает возможность балансировать и сдерживать риск всего портфеля, контролировать риск, присущий тем или другим рынкам, клиентам, заемным инструментам, кредитам и условиям деятельности. Управление кредитными рисками требует систематического количественного и качественного анализа кредитного портфеля и работы с проблемными кредитами.

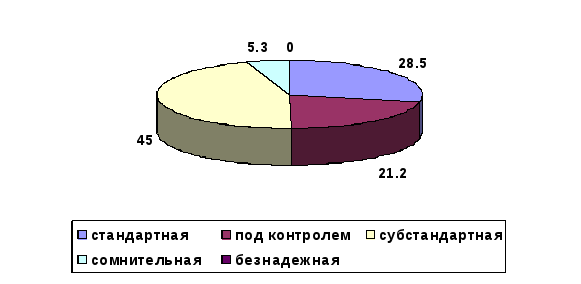

Особое внимание уделяют качеству кредитного портфеля, защищенности его от кредитного риска, который представлен в таблице 2.6.1 рассмотрим.

Таблица 4.5 Структура кредитного портфеля по степени риска

|

Группы кредитов по степени риска |

На 01.01.2007 |

На 01.01.2008 |

Оклонения |

|||

|

Сумма, тыс.грн. |

Структу-ра,% |

Сумма, тыс.грн. |

Структу-ра,% |

Сумма, тыс.грн. |

Структу-ра,% |

|

|

1.Стандартные |

30675,6 |

28,5 |

79449,9 |

29,2 |

48774,3 |

0,70 |

|

2.Под контролем |

22800,8 |

21,2 |

66661,8 |

24,5 |

43861,0 |

3,3 |

|

3.Субстандартные |

48397,9 |

45,0 |

101489,2 |

37,3 |

53091,1 |

-7,7 |

|

4.Сомнительные |

5676,7 |

5,3 |

10883,6 |

4,0 |

5206,9 |

-1,3 |

|

5.Безнадежные |

- |

- |

13604,5 |

5,0 |

13604,5 |

5,0 |

|

Всего |

307287 |

100 |

453482 |

100 |

164538,0 |

- |

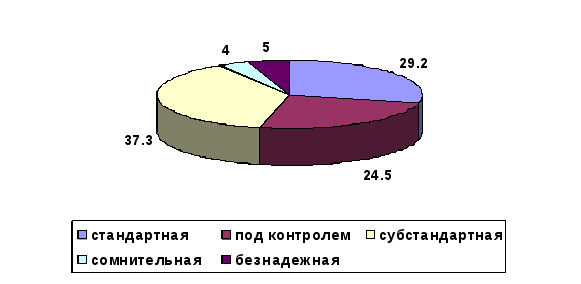

Из таблицы видно, что структура кредитного портфеля ухудшилась. В отчетном периоде появились безнадежные кредиты, которых не было в предыдущем периоде. На сомнительные и безнадежные, то есть проблемные кредиты приходится в отчетном году в структуре 9 %, тогда как в базовом периоде всего 5,3 %. Однако, как положительное в работе банка можно отметить, что уровень стандартных кредитов и под контролем возросли на 4,0 %, это говорит о снижении кредитного риска для банка.

Структуру кредитного портфеля, то есть его качества, для наглядности представим в виде диаграммы.

Рисунок 4.1 Качество кредитного портфеля на 01.01.2007г.

Рисунок 4.2 Качество кредитного портфеля на 01.01.2008г.

Безнадежные кредиты возросли на 13604,5 тыс.грн., что свидетельствует, что банк проводит высокорисованную кредитную политику.

Анализ отраслевой структуры кредитов дает возможность определить отраслевую диверсификацию кредитов сравнительно с предыдущей отчетной датой. Для этого рассчитывается удельный вес вложенных в отдельные области займов в целому по краткосрочным и долгосрочным кредитам, а также в динамике. Отраслевая диверсификация кредитных вложений должна оказывать содействие развитию приоритетных областей народного хозяйства.

Структурный анализ проводится для определения чрезмерной концентрации кредитных операций в одном сегменте, который повышает степень кредитного риска. Тем не менее, чрезмерная диверсификация кредитного портфеля создает определенные трудности в управлении заемными операциями и может стать причиной банкротства банка, поэтому зарубежные коммерческие банки определяют для себя границы вложения ресурсов в определенный сегмент, т.е. применяют метод лимитирования. Эти границы учитывают в своей деятельности кредитный комитет и руководители высшего уровня.

Как видно из данных табл. 4.6 банк определяется нерациональной структурой кредитных вложений, основная их доля была вложена в торгово-посредническую деятельность - 47,5 %. Это обусловлено большим спросом на кредитные ресурсы именно в этой области. Заинтересованность банка вкладывать именно в эту область обусловлена высокой оборачиваемостью этих займов.

Таблица 4.6 Анализ структуры кредитного портфеля по отраслевому признаку

|

Отрасль |

Базисный период |

Отчетный период |

оклонения |

|||

|

Сумма, тыс.грн |

Струк-тура,% |

Сумма, тыс.грн |

Струк-тура,% |

Сумма, тыс.грн |

Струк-тура,% |

|

|

1.Промышленность |

10755,0 |

10 |

40813,4 |

15 |

30058,4 |

5 |

|

2.Сельское хозяйство |

3226,5 |

3 |

6802,2 |

2,5 |

3575,7 |

-0,5 |

|

3.Строительство |

48397,9 |

45 |

108835,6 |

40 |

60437,7 |

-0,5 |

|

4.Торговля |

3764,2 |

3,5 |

20406,7 |

7,5 |

16642,5 |

4,0 |

|

5.Транспорт |

1613,3 |

1,5 |

6530,1 |

0,9 |

4916,3 |

-0,6 |

|

6.Потребительские кредиты |

39793,8 |

37 |

92782,3 |

34,1 |

52988,5 |

-2,9 |

|

Всего |

307287 |

100 |

453482 |

100 |

146195,0 |

|

Против базового периода диверсификация кредитных вложений улучшилась, так как больше банк стал вкладывать в промышленность на 30058,4 тыс грн., торговлю на 16642,5 тыс.грн. и сократилось структурно кредиты в одну из ведущих отраслей для банка, но одной из самых рисковых – строительство на 0,5%.

Велика доля потребительских кредитов. В базисном периоде потребительские кредиты составляли 37% от общей суммы выданных кредитов, а в отчетном году снизились на 2,9 %, что можно расценить как положительную тенденцию.

Анализ показывает, что банк ведет достаточно рискованную политику, так как вкладывает привлеченные средства в «одну корзину» и при изменении политической и экономической ситуации в стране, такая политика может привести к ухудшению финансового положения.

В зависимости от вида заемщика (по формам собственности) кредиты можно поделить на такие группы:

- кредиты юридическим лицам государственной формы собственности;

- кредиты юридическим лицам смешанной формы собственности (акционерные общества и другие с государственным участием);

- юридическим лицам с негосударственной формой собственности, в том числе: акционерным обществам; частным предприятиям; кооперативным предприятиям; совместным предприятиям и т.п.;

- физическим лицам;

- межбанковские кредиты.

Анализируя кредитный портфель с этой точки зрения, особое внимание уделяют удельному весу межбанковских кредитов в общем объеме. При этом рост данного коэффициента считается положительным явлением, поскольку означает уменьшение риска, но, как правило, межбанковские кредиты являются менее прибыльными.

Таблица 4.7 Анализ структуры кредитного портфеля по видам заемщиков

|

Виды заемщиков |

Базисный период |

Отчетный период |

оклонения |

|||

|

Сумма, тыс.грн |

Струк-тура,% |

Сумма, тыс.грн |

Струк-тура,% |

Сумма, тыс.грн |

Струк-тура,% |

|

|

1.Юридические лица государственной формы собственности |

3441,6 |

3,2 |

7074,3 |

2,6 |

3632,7 |

-0,6 |

|

2. Юридические лица смешанной формы собственности |

2903,9 |

2,7 |

17685,8 |

6,5 |

14781,9 |

3,8 |

|

3. Юридические лица негосударственной формы собственности |

58185,1 |

54,1 |

124888,9 |

45,9 |

66703,8 |

-8,02 |

|

4.Физические лица |

43020,4 |

40,0 |

122440,0 |

45,0 |

79419,6 |

5,0 |

|

5.Межбанковские кредиты |

|

- |

|

- |

|

- |

|

Итого |

307287 |

100 |

453482 |

100 |

164538,0 |

|

КБ «ПриватБанк» в базовом периоде и отчетном периодах межбанковские кредиты не выдавали. Наибольшая часть кредитов приходится на юридические лица с негосударственной формой собственности, которые составляют 54,1 % в общем портфеле банка на 01.01.2007г. и 45,9% на 01.01.2008г. Высок процент выданных кредитов физическим лицам: 40% в 2006г. и 45% в 2007г.

В отчетном периоде несколько улучшилась диверсификация портфеля, что подтверждается ростом на 3,8% в структуре кредитов, выданных юридическим лицам смешанной формы собственности.

Анализ свидетельствует, что кредитная политика банка направлена не на поддержку предприятий с государственной формой собственности, а на поддержку среднего и крупного бизнеса негосударственной формы собственности.

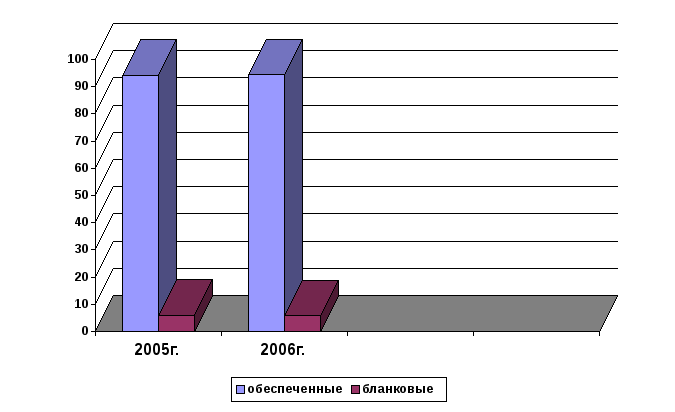

Одним из методов контроля за кредитным риском является обеспечение кредита. Кредит может быть обеспеченным и необеспеченным, т.е. бланковым. На рисунке 2.6.3 показана структура кредитного портфеля в зависимости от характера обеспечения.

Рисунок 4.3 Структура кредитного портфеля по характеру обеспечения

В отчетном периоде бланковых кредитов было выдано на 0,3% меньше прошлого периода, что, безусловно, улучшило позицию банка с точки зрения риска.