Диаграмма 1 Динамика изменения актива баланса

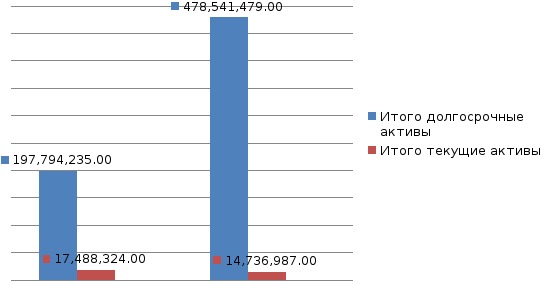

Анализ показал, что произошло увеличение актива баланса более чем в два раза (129 %), главным образом это можно связать с процессом увеличения стоимости основных средств предприятия, удельный вес которых составляет 97% в структуре всех активов. Стоимость основных средств была увеличена в результате проведения программы модернизации и установки нового оборудования, немалое влияние также оказала и проведенная переоценка имущества.

Диаграмма 2 Структура актива баланса тоо

Высокое значение показателя доли основных средств в активе свидетельствует о том, что предприятие обеспечено необходимым для производства и реализации услуг оборудованием, зданиями, сооружениями и иными активами, которые используются в течение длительного периода времени.

Увеличение внеоборотных и уменьшение оборотных активов привело к изменению структуры актива баланса. Так, доля оборотных активов снизилась на 5 % и составила на конец года 3 % против 8 % на начало года. Изменение структуры актива баланса обусловлено превышением темпов роста долгосрочных активов над темпами роста оборотных активов.

Уменьшение текущих активов на 2 751 337 тыс. тенге основным образом произошло за счет уменьшения денежных средств на 2 669 562 тыс. тенге.

При анализе структуры пассивов баланса можно сделать вывод, что основным источником формирования имущества предприятия является собственный капитал. На начало и на конец отчетного периода его доля в структуре пассивов составляла 83 %. Такая структура источников формирования имущества является признаком высокой финансовой устойчивости предприятия.

Также важно отметить, что доля уставного капитала на конец периода снизилась на 8 %. В то же время был образован резерв по переоценке основных средств. Увеличился объем нераспределенной прибыли. Такие изменения свидетельствуют об эффективной работе предприятия.

Анализ динамики и структуры заемного капитала показал, что в течение отчетного периода доля текущих обязательств сниизлась на 2% с одновременным увеличением доли долгосрочных обязательств с 11 % до 14 %. Такая тенденция способствует снижению риска потери ликвидности.

Образовались новые статьи и ликвидировались некоторые старые статьи по обязательствам Товарищества. В частности мы можем наблюдать, что на конец отчетного периода предприятие полностью погасило номинальную сумму долга по облигациям. Но в то же время предприятие получило краткосрочный банковский заем в размере 13 000 000 тыс. тенге, что может свидетельствовать о недостатке оборотных средств. Также предприятие предусмотрело резервы под обязательства по ликвидации активов. Данный резерв связан с реализацией проекта по соблюдению природоохранного законодательства и так как срок начала реализации проекта - 2015 год, то часть долгосрочных обязательств по данной статье была перенесена в состав оборотных обязательств.

3.3. Анализ структуры отчета о финансовых результатах работы тоо

Таблица 6 – Горизонтальный анализ отчета о финансовых результатах работы ТОО

|

Наименование статей |

2013г. |

2014г. |

Прирост | |

|

|

тыс. тенге |

тыс. тенге |

тыс. тенге |

% |

|

Доход |

82 337 544,00 |

95 183 244,00 |

12 845 700,00 |

16% |

|

Себестоимость реализации |

33 118 195,00 |

45 824 250,00 |

12 706 055,00 |

38% |

|

Валовая прибыль |

49 219 349,00 |

49 358 994,00 |

139 645,00 |

0,3% |

|

Расходы по реализации |

2 600 921,00 |

3 108 208,00 |

507 287,00 |

20% |

|

Административные расходы |

3 193 612,00 |

5 219 740,00 |

2 026 128,00 |

63% |

|

Убытки от обесценения |

- |

4 052 904,00 |

4 052 904,00 |

- |

|

Прочие доходы |

440 176,00 |

970 410,00 |

530 234,00 |

120% |

|

Прочие расходы |

274 107,00 |

767 054,00 |

492 947,00 |

180% |

|

Операционная прибыль |

43 590 885,00 |

37 181 498,00 |

- 6 409 387,00 |

-15% |

|

Финансовые доходы |

306 055,00 |

371 375,00 |

65 320,00 |

21% |

|

Финансовые расходы |

1 334 788,00 |

1 631 732,00 |

296 944,00 |

22% |

|

Прибыль до налогооблажения |

42 562 152,00 |

35 921 141,00 |

- 6 641 011,00 |

-16% |

|

Расходы по налогу на прибыль |

8 832 690,00 |

7 804 471,00 |

- 1 028 219,00 |

-12% |

|

Прибыль за год |

33 729 462,00 |

28 116 670,00 |

- 5 612 792,00 |

-17% |

Таблица 7 – Вертикальный анализ отчета о финансовых результатах работы ТОО

|

Наименование статей |

2013г. |

Доля |

2014г. |

Доля |

|

|

тыс. тенге |

% |

тыс. тенге |

% |

|

Доход |

82 337 544,00 |

100% |

95 183 244,00 |

100% |

|

Себестоимость реализации |

33 118 195,00 |

40% |

45 824 250,00 |

48% |

|

Валовая прибыль |

49 219 349,00 |

60% |

49 358 994,00 |

52% |

|

Расходы по реализации |

2 600 921,00 |

3% |

3 108 208,00 |

3% |

|

Административные расходы |

3 193 612,00 |

4% |

5 219 740,00 |

5% |

|

Убытки от обесценения |

- |

0% |

4 052 904,00 |

4% |

|

Прочие доходы |

440 176,00 |

1% |

970 410,00 |

1% |

|

Прочие расходы |

274 107,00 |

0,3% |

767 054,00 |

1% |

|

Операционная прибыль |

43 590 885,00 |

53% |

37 181 498,00 |

39% |

|

Финансовые доходы |

306 055,00 |

0,4% |

371 375,00 |

0,4% |

|

Финансовые расходы |

1 334 788,00 |

2% |

1 631 732,00 |

2% |

|

Прибыль до налогооблажения |

42 562 152,00 |

52% |

35 921 141,00 |

38% |

|

Расходы по налогу на прибыль |

8 832 690,00 |

11% |

7 804 471,00 |

8% |

|

Прибыль за год |

33 729 462,00 |

41% |

28 116 670,00 |

30% |

По итогам горизонтального и вертикального анализа видно, что если доход в рассматриваемом периоде увеличился лишь на 16 %, то сопутствующие расходы и доходы увеличились от 20 % до 180 %. И если сопутствующие доходы составляют максимально 1 % от размера всего дохода, то на себестоимость реализации в 2014-м году было затрачено 48 % поступивших денежных средств, что на 8 % выше затрат предыдущего года. Причиной данного факта могло стать повышение стоимости сырья, материалов и услуг, но так же немаловажное влияние могла оказать проведенная переоценка имущества.

В дальнейшем, последовательное увеличение издержек повлекло за собой снижение показателя прибыли на 17 %. И в конечном итоге она составила лишь 30 % от размера всего дохода организации, против 41 % аналогичного периода 2013-го года.