1.2. Информационная база для анализа финансового состояния предприятия

Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за истекший период.

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический. Благодаря этому обеспечивается возможность отражения в отчетности всего многообразия предпринимательской деятельности предприятия.

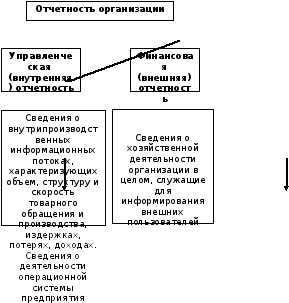

По характеру сведений, содержащихся в отчетах, различают управленческую (внутреннюю) и финансовую (внешнюю) отчетности (рис. 1).

К финансовой отчетности предъявляется ряд требований. Основные из них:

уместность и достоверность информации;

значимость данной отчетности.

Анализ финансово-экономического состояния предприятия в основном базируется на финансовой (внешней) бухгалтерской отчетности предприятия.

Финансовая бухгалтерская отчетность состоит из нескольких образующих единое целое отчетных документов:

бухгалтерского баланса, форма № 1;

отчета о прибылях и убытках, форма № 2;

отчета о движении капитала, форма № 3;

отчета о движении денежных средств, форма № 4;

приложение к бухгалтерскому балансу, форма № 5

Таблица 1 Виды отчетности организации и их краткая характеристика

Поскольку финансовая отчетность – это документы, показывающие результаты деятельности организации за определенный период в прошлом, то часто у внешних аналитиков нет иного выхода, кроме как оценивать нынешнее состояние, основываясь на устаревших данных. Ввиду того что аналитики заинтересованы прежде всего в получении информации о том, что происходит сейчас и вероятнее всего произойдет в будущем, а не о том, что случилось в прошлом, то они не должны экстраполировать историческую информацию на нынешние условия и тем более делать на ее основе прогнозы в отношении будущего.

Таблица 2 Отчет о финансовом положении ТОО 2013-2014гг.

|

Наименование статей |

2013г. |

2014г. |

|

|

тыс. тенге |

тыс. тенге |

|

АКТИВЫ |

|

|

|

1. Долгосрочные активы |

|

|

|

Основные средства |

196 018 237,00 |

478 354 751,00 |

|

Инвестиционная недвижимость |

171 243,00 |

128 016,00 |

|

Нематериальные активы |

85 555,00 |

58 712,00 |

|

Прочая долгосрочная дебиторская задолженность |

1 519 200,00 |

- |

|

Итого долгосрочные активы |

197 794 235,00 |

478 541 479,00 |

|

2. Текущие активы |

|

|

|

Товарно-материальные запасы |

6 322 086,00 |

6 369 881,00 |

|

Торговая и прочая дебиторская задолженность |

2 596 521,00 |

3 991 940,00 |

|

Предоплата по подоходному налогу |

886 521,00 |

377 701,00 |

|

Авансы выданные и прочие краткосрочные активы |

3 385 982,00 |

1 849 196,00 |

|

Прочие финансовые активы |

9 154,00 |

529 771,00 |

|

Денежные средства и их эквиваленты |

4 288 060,00 |

1 618 498,00 |

|

Итого текущие активы |

17 488 324,00 |

14 736 987,00 |

|

ИТОГО АКТИВЫ |

215 282 559,00 |

493 278 466,00 |

|

КАПИТАЛ |

|

|

|

Уставный капитал |

31 110 120,00 |

31 110 120,00 |

|

Резерв по переоценке |

- |

196 747 409,00 |

|

Нераспределенная прибыль |

148 569 923,00 |

179 186 131,00 |

|

ИТОГО КАПИТАЛ |

179 680 043,00 |

407 043 660,00 |

|

ОБЯЗАТЕЛЬСТВА |

|

|

|

Долгосрочные обязательства |

|

|

|

Облигации |

9 987 453,00 |

- |

|

Резервы под обязательства по ликвидации активов |

743 765,00 |

686 576,00 |

|

Отложенные налоговые обязательства |

12 431 074,00 |

66 030 417,00 |

|

Итого долгосрочные обязательства |

23 162 292,00 |

66 716 993,00 |

|

Краткосрочные обязательства |

|

|

|

Займы банков |

- |

12 967 486,00 |

|

Резервы под обязательства по ликвидации активов |

- |

16 146,00 |

|

Торговая и прочая кредиторская задолженность |

10 965 637,00 |

5 399 905,00 |

|

Авансы полученные |

874 587,00 |

983 443,00 |

|

Проценты к уплате |

600 000,00 |

150 833,00 |

|

Итого краткосрочные обязательства |

12 440 224,00 |

19 517 813,00 |

|

ИТОГО ОБЯЗАТЕЛЬСТВА |

35 602 516,00 |

86 234 806,00 |

|

ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

215 282 559,00 |

493 278 466,00 |

Таблица 3 Отчет о прибылях и убытках за 2013-2014гг.

|

Наименование статей |

2013г. |

2014г. |

|

|

тыс. тенге |

тыс. тенге |

|

Доход |

82 337 544,00 |

95 183 244,00 |

|

Себестоимость реализации |

33 118 195,00 |

45 824 250,00 |

|

Валовая прибыль |

49 219 349,00 |

49 358 994,00 |

|

Расходы по реализации |

2 600 921,00 |

3 108 208,00 |

|

Административные расходы |

3 193 612,00 |

5 219 740,00 |

|

Убытки от обесценения |

- |

4 052 904,00 |

|

Прочие доходы |

440 176,00 |

970 410,00 |

|

Прочие расходы |

274 107,00 |

767 054,00 |

|

Операционная прибыль |

43 590 885,00 |

37 181 498,00 |

|

Финансовые доходы |

306 055,00 |

371 375,00 |

|

Финансовые расходы |

1 334 788,00 |

1 631 732,00 |

|

Прибыль до налогооблажения |

42 562 152,00 |

35 921 141,00 |

|

Расходы по налогу на прибыль |

8 832 690,00 |

7 804 471,00 |

|

Прибыль за год |

33 729 462,00 |

28 116 670,00 |

2. Методический раздел

Таблица 4. - Показатели, рекомендуемые для аналитической работы

|

Наименование показателя |

Что показывает |

Как рассчитывается |

Комментарии | |||

|

1 |

2 |

3 |

4 | |||

|

Показатели ликвидности | ||||||

|

Коэффициент текущей ликвидности (ТК) |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов, учитывая, что не все активы можно реализовать в срочном порядке. |

Отношение текущих активов к текущим обязательствам |

Слишком низкое значение ТК показывает неспособность компании удовлетворить свои краткосрочные обязательства немедленно. Слишком высокий ТК является благоприятным для заимодателей, но свидетельствует о чрезмерных инвестициях в капитал, не производящий дохода. Рациональный коэффициент ТК должен быть в пределах от 1,5 до 2,5. | |||

|

Коэффициент быстрой (мгновенной) ликвидности (КБЛ) |

Какие средства могут быть использованы, если срок погашения всех или некоторых текущих обязательств наступит немедленно. При этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. |

Отношение высоколиквидных текущих активов к текущим обязательствам |

Оптимальное ориентировочное значение — 1 (организация ведет себя по отношению к своим кредиторам так же, как ее дебиторы ведут себя по отношению к ней), допустимое значение 0,8—1,2. | |||

|

Коэффициент абсолютной ликвидности (КАЛ) |

Какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами. |

Отношение денежных средств и краткосрочных финансовых вложений (прочие финансовые активы) к текущим обязательствам |

Нижнее значение — от 0,05 до 0,5. | |||

|

Коэффициент покрытия оборотных активов собственным капиталом (КП) |

Удельный вес собственных оборотных средств (чистого оборотного капитала) в общей сумме источников финансирования. Чем выше эта доля, тем в меньшей степени предприятие зависит от кредиторов. |

Отношение собственных оборотных средств к сумме активов предприятия |

Рекомендуемое значение КП не менее 0,1. | |||

|

Коэффициенты финансовой устойчивости | ||||||

|

Коэффициент маневренности (подвижности) оборотных активов |

Степень подвижности, мобильности оборотных активов |

Отношение денежных средств и их эквивалентов с величиной оборотных активов |

Чем выше этот коэффициент, тем выше платежеспособность организации. Слишком высокое значение — тоже плохо. Оптимальное значение определяется самой компанией и отслеживается в динамике. | |||

|

Коэффициент маневренности (подвижности) собственных оборотных средств |

Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. |

Отношение собственных оборотных средств компании к общей величине собственных средств. |

Зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5, но универсальные рекомендации по его величине и тенденции изменения вряд ли возможны. Отрицательный Коэффициент маневренности собственных средств означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств. | |||

|

Коэффициент задолженности |

Долю активов, сформированных в результате привлечения долгового финансирования |

Отношение всех долговых обязательств к собственному капиталу |

Рекомендуемое значение этого коэффициента 1. | |||

|

Коэффициент маневренности |

Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников |

Отношение собственных оборотных средств компании к общей величине собственных средств |

Рекомендован в пределах от 0.2-0.5, но универсальные рекомендации по его величине и тенденции изменения вряд ли возможны. Отрицательный Коэффициент маневренности означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств. | |||

|

Коэффициент концентрации собственного капитала |

Долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. |

Отношение собственного капитала и резервов к сумме активов предприятия |

Чем выше этот коэффициент, тем финансово более устойчивым является предприятие. Чем выше значение коэффициента, тем с большей вероятностью организация может погасить долги за счет собственных средств. Чем больше показатель, тем независимее предприятие. | |||

|

Коэффициент финансовой зависимости |

Доля заемных средств в общей сумме средств (активов), вложенных в данный бизнес |

Отношение общей величины финансовых ресурсов к сумме источников собственных средств. |

Рост этого показателя в динамике означает увеличение доли заемных средств в источниках финансирования бизнеса | |||

|

Коэффициент финансовой зависимости капитализированных источников |

Соотношение долгосрочных обязательств и суммы собственного капитала и долгосрочных обязательств бизнеса |

Отношение долгосрочных обязательств к сумме собственного капитала и долгосрочных обязательств |

Рост коэффициента финансовой зависимости — негативная тенденция. | |||

|

Коэффициент финансовой независимости капитализированных источников |

Соотношение собственного капитала и суммы собственного капитала и долгосрочных обязательств бизнеса |

Отношение собственного капитала к сумме собственного капитала и долгосрочных активов |

Значение коэффициента финансовой независимости должно быть >= 0,6. | |||

|

Коэффициенты деловой активности | ||||||

|

Коэффициент оборачиваемости чистых активов |

Показатель, характеризующий количество продаж, которое может быть сгенерировано данным количеством активов. Он характеризует эффективность использования чистых активов. |

Отношение выручки от реализации к стоимости чистых активов |

Для повышения ставки доходности собственного капитала необходимо повышение данного коэффициента | |||

|

Коэффициент оборачиваемости общих активов |

Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за анализируемый период. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период. Этот показатель используется инвесторами для оценки эффективности вложений капитала. |

Соотношение объема продаж и среднегодовой стоимости общих активов |

Рекомендуемое значение 3 и выше. Чем выше оборачиваемость активов, тем более выгодным становится для бизнеса привлечение кредита. | |||

|

Коэффициент фондоотдачи |

Показывает, какова общая отдача от использования каждого рубля, вложенного в основные средства, т.е. насколько эффективно это вложение средств. |

Отношение объема продаж к среднегодовой стоимости основных средств. |

Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. | |||

|

Коэффициент оборачиваемости товарно-материальных запасов |

Показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени. |

Отношение себестоимости проданных товаров к среднегодовой величине запасов. |

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации. | |||

|

Коэффициент оборачиваемости дебиторской задолженности |

Показывает сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства. |

Отношение полученной выручки от реализации продукции к среднему остатку всей дебиторской задолженности. |

Увеличение коэффициента способствует росту ликвидности и финансовой устойчивости бизнеса, но, скорее всего негативно повлияет на динамику продаж, а значит, и на прибыль бизнеса. Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Благоприятной для компании является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности. | |||

|

Средний период оборачиваемости |

Показывает сколько в среднем дней требуется для оплаты дебиторской задолженности. |

Отношение количества календарных дней в году к коэффициенту оборачиваемости дебиторской задолженности. |

Чем продолжительнее период погашения дебиторской задолженности, тем выше риск ее непогашения. Этот показатель следует рассматривать по юридическим и физическим лицам, видам продукции, условиям расчетов, т.е. условиям заключения сделок. Допустимые значения срока оборачиваемости дебиторской задолженности: чем меньше дней требуется для оборота дебиторской задолженности, тем лучше. | |||

|

Коэффициент оборачиваемости собственного оборотного капитала |

Показывает эффективность использования собственного оборотного капитала. |

Отношение выручки от реализации к среднегодовой стоимости собственного оборотного капитала |

Чем положительнее динамика изменения данного показателя, тем лучше | |||

|

Коэффициент обеспеченности собственными оборотными средствами |

Доля собственных оборотных средств в составе всех текущих активов |

Отношение собственных оборотных средств компании к величине оборотных активов. |

Отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента, свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников. Если Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0.1, то структура баланса компании признается неудовлетворительной. | |||

|

Показатели деловой активности |

|

|

| |||

|

Коэффициент оборачиваемости оборотного капитала |

Скорость оборота материальных и денежных ресурсов предприятия за анализируемый период или сколько рублей оборота(выручки) снимает с каждого рубля данного вида активов |

Отношение чистой выручки от реализации к средней за период величине стоимости материальных оборотных средств, денежных средств и краткосрочных ценных бумаг |

Нормативного значения нет, однако усилия руководства предприятия во всех случаях должны быть направлены на ускорение оборачиваемости. Если предприятие постоянно прибегает к дополнительному использованию заемных средств (кредиты, займы, кредиторская задолженность), значит сложившаяся скорость оборота генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности | |||

|

Коэффициент оборачиваемости собственного капитала |

Скорость оборота вложенного собственного капитала или активность денежных средств, которыми рискуют акционеры |

Отношение чистой выручки от реализации к среднему за период объему собственного капитала |

Если показатель рентабельности собственного капитала не обеспечивает его окупаемость, то данный коэффициент оборачиваемости означает бездействие части собственных средств, то есть свидетельствует о нерациональности их структуры. При снижении рентабельности собственного капитала необходимо адекватное увеличение оборачиваемости | |||