-

Понятие и причины кризисов в организации.

Кризис – это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

Причины кризиса:

-

Объективные (связанные с циклическими потребностями модернизации и реструктуризации)

2) субъективные (отражающие ошибки в управлении)

3) природные, обусловленные особенностями климата, землетрясениями и др.

Причины кризиса могут быть:

1) Внешними - связаны с тенденциями и стратегиями макроэкономического развития или даже развития мировой экономики, конкуренцией, политическими ситуациями в стране

2) Внутренними - рискованными стратегиями маркетинга, внутренними конфликтами, недостатками организации производства, несовершенством управления, инновационной и инвестиционной политикой.

2. Американская концепция кризиса

Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX — начала XX ст., который вызывал осложнение процессов планирования и появление новых подходов к планированию в финансовом учреждении. Развитие американской промышленности и беспрецедентный рост размеров отдельных предприятий и сложности производств повлекли за собой соответственно необходимость улучшения методов управления.

В значительной мере на развитие контроллинга в то время и его внедрение на финансовых учреждениях оказал влияние мировой экономический кризис.

Особое влияние на развитие контроллинга оказал организованный в 1931 г. под воздействием экономического кризиса ControllersInstituteofAmerica, переименованный в 1962 г. в FinancialExecutiveInstitute (FEI), который был профессиональной организацией контроллеров. Он существенно содействовал развитию контроллинга особенно тем. что систематизировал задание контроллинга.

Основные функции контроллера по результатам исследования FEI(1962г.):

1. Планирование

2. Составление и интерпретация отчетов

3. Оценка и консультирование

4. Вопрос налогообложения

5. Составление отчетов для государственных служб

6. Обеспечение сохранения имущества

Разделение предприятия по отделам:

-

Производственный

-

Финансовый

-

Маркетинговый

Целью американской модели контроллинга является ориентация на внешних пользователей (органы надзора, инвесторов и тому подобное), поэтому она базируется на подходах аудита и ревизии. Так же, согласно Американской концепции, кризис не всегда несет только негатив, он может предполагать и положительные результаты для организации.

3. Немецкая концепция кризиса

В Европу контроллинг пришел из США в послевоенный период в рамках американской экономической экспансии, и в современном понимании, как концепция управления, получил наибольшее развитие в Германии. Последующее развитие контроллинга носило двойной характер, что проявилось в становлении двух независимых направлений контроллинга: англо-саксонского (американского) и европейского (немецкого). Между этими подходами существуют отличия не только концептуального, но и терминологического характера - в англо-саксонской практике применяется понятие «управленческий учет» (managementaccounting), а «контроллинг» практически не применяется, хотя специалистов, в чьи должностные обязанности входит ведение управленческого учета, называют контроллерами.

В 50-70-е гг. немецкие предприятия столкнулись с проблемой неплатежей, с кризисом платежеспособности. Это стало толчком к развитию контроллинга как инструмента управления, направленного не только на сохранение предприятия, но и на последующее его развитие

В Германии контроллинг функционирует с точки зрения штабной функции. При этом он прямо подчинен Правлению.

На современном этапе развития системы контроллинга в Германии выделяют следующие необходимые знания, навыки и способности, необходимые для контроллеров:

- консультирование и координация при бюджетировании;

- консультирование и координация при стратегическом планировании;

- консультирование и координация при долгосрочном планировании;

- управление расчетами издержек/результатов;

- управление внутренней информационной службой;

- консультирование и координация при планировании инвестирования;

- проведение специальных экономических исследований.

В немецкой модели контроллинга на первое месте поставлен комплекс заданий по планированию с использованием интегрированной системы планово-контрольных расчетов на базе информации управленческого учета.

4. Негативные последствия кризиса для организации.

-

Существенно «подмоченная» репутация.

-

Утрата лояльности сотрудников.

-

Снижение объема продаж.

-

Падение прибыли.

-

Снижение уровня производительности труда персонала.

-

Сосредоточение основного внимания руководства на путях выхода из кризиса.

5. Позитивные последствия кризиса.

-

Рост известности и узнаваемости имени фирмы..

-

Возможность продемонстрировать управленческую компетенцию руководства организации.

-

Новые возможности для роста и развития менеджеров.

-

Улучшение отношений со стейкхолдерами.

6. Содержание антикризисного управления.

Антикризисное управление – это управление, в котором определенным образом поставлено предвидение опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий кризиса и использование его факторов для последующего развития.

Цель:

Вывод предприятия из кризиса, в том числе из состояния банкротства, или, в крайнем случае, на его ликвидацию, но и на предотвращение глубоких кризисных явлений, обеспечение успешного развития предприятия и максимизации прибыли.

Содержанием антикризисного управления является:

-

анализ состояния предприятия с учетом внешней среды, в которой оно находится, и причин возникновения на нем кризисных ситуаций;

-

ускоренная и действенная реакция на изменения внешней среды на основе заранее разработанных альтернативных вариантов стратегии развития предприятия в зависимости от ситуации;

-

бизнес-планирование повышения конкурентных преимуществ предприятия;

-

разработка процедур финансового оздоровления предприятия и системы контроля за их реализацией;

-

внедрение инноваций во все сферы деятельности предприятия.

7. Функции антикризисного менеджера

Кризис-менеджер – специалист, владеющий методами вывода предприятия из состояния кризиса, банкротства. Он знает, как снизить финансовые риски предприятия, предупредить возможные потери и удержать компанию на плаву, если ситуация, несмотря на все усилия, все-таки выйдет из-под контроля.

Впрочем, в нашей стране в большинстве случаев данные специалисты не являются штатными работниками, поэтому кризис-менеджером, как правило, называют антикризисного управляющего, привлеченного со стороны или назначенного судом на обанкротившееся предприятие, чтобы его восстановить или же грамотно распродать оставшееся имущество.

В связи с этим менеджер дожжен обладать следующими умениями:

- проводить диагностику и прогнозирование кризисных ситуаций на предприятии; - принимать стратегические решения и осуществлять тактические действия по предупреждению или выводу предприятия из кризиса; - разрабатывать и реализовывать программы по финансовому оздоровлению предприятия; - выбирать способы реструктуризации кризисного предприятия; - оценивать необходимость проведения процедур банкротства и их возможные последствия; - разрабатывать и оценивать инвестиционные проекты инновационные программы и плана маркетинга; - разрешать трудовые конфликты и преодолевать сопротивления персонала изменениям.

8. Типичные ошибки антикризисного управления

Промедление в принятии решений.

Когда бизнес оказывается в кризисной ситуации, задача менеджмента организации — быстро переключить свое внимание на возникшую проблему. Отсутствие или неудача таких действий приводят к фрустрации, дезинформации и недостатку поддержки.

Неудачно организованная процедура предоставления информации людям в организации, персоналу.

Часто встречающаяся ошибка в условиях кризиса — это обмен информацией только с избранной группой людей, хотя многочисленные исследования показывают, что стрессу под негативным воздействием кризиса подвергаются все группы и уровни управления в организации.

Неподготовленность информационных материалов.

Такие сценарии предполагают соответствующее информационное сопровождение антикризисной программы — написание различных вариантов статей для СМИ (подготовка фактического материала, схем, а также видеороликов, показывающих систему оперативного управления в действии).

Игнорирование телефонных звонков репортеров и журналистов.

Отсутствие возможности получения вопросов от общественности и налаживания обратной связи.

Нежелание изменять первоначально установленные планы.

Попытки прямого обмана, подмены и подтасовки фактов, введения в заблуждение.

9. Понятие и содержание антикризисной устойчивости организации.

Под антикризисной устойчивостью понимается способность предприятия возвращаться в состояние экономического равновесия, после того, как оно было выведено из него негативными воздействиями, вызванными кризисом.

Диагностика антикризисной устойчивости включает в себя: – диагностику финансовой устойчивости; – потенциала ее кадрового состава; – адаптации организационных структур к изменяющимся условиям; – ее финансового состояния; – информационной культуры сотрудников; – изменения научно-технического потенциала организации и отрасли; – влияния правового поля на деятельность организации в целом и ее сотрудников; – изменения экологической ситуации и ее влияния на деятельность организации; – решения проблем безопасности; – экономической ситуации в организации.

Существуют следующие методы формирования антикризисной устойчивости: – методы усиления финансовой устойчивости за счет управления ликвидностью и структурой активов и источников средств; – управления себестоимостью за счет оптимизации постоянных и переменных затрат; – управления доходами предприятия по основному виду деятельности, операционным и внереализационным доходам;

10. Антикризисное прогнозирование как фактор устойчивого функционирования организации

Прогнозирование – это предвидение определенного события. Оно не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций. В динамике кризиса прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений. Эти изменения могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

Прогнозирование, как известно, является одной из функций управления, что позволяет предполагать возможность появления неблагоприятных производственных ситуаций. Особенностью появления проблемной ситуации является то обстоятельство, что она несет в себе опасность, угрозу разрушения производственной системы. Поэтому успех или неудача ситуационного менеджмента определяются степенью готовности руководителя фирмы до потенциальных угроз и кризисных их проявлений, наличием резервов, степени дублирования, уровнем компетенции и опыта лидеров, качеством профилактических мероприятий, эффективностью применяемых методов управления и качеством реализаций функций менеджменту.

С появлением кризисной ситуации возникает потребность спрогнозировать ход ее развития (глубину и продолжительность), выполнить прогноз затрат и результатов, т.е. выявить целесообразность и направленность мер по ликвидации угрозы опасности существованию фирмы. И, наконец, при принятии решения по выходу из сложившейся ситуации очень важно спрогнозировать те последствия (экономического, политического, экологического характера), ожидающих фирму после выхода ее из кризиса. Таким образом, функция прогнозирования в антикризисном менеджменте занимает одно из ведущих мест и ее выполнение должно осуществляться высококвалифицированными специалистами разного профиля - системными аналитиками, экономистами, менеджерами и т.п.

11. Проектирование положительных кризисов в организации

Американский "целевой подход" (построение дерева целей), японский подход "поиск причин брака и повышение качества" (К.Исикава) и отечественная "теорию решения изобретательских задач" (Г.С.Альтшуллер) .

Методика проектирования кризисов содержит три основных блока:

а) Построение "диаграммы кризиса" б) Разрешение противоречий в) Разработка стратегического плана развития.

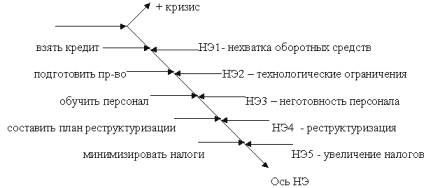

а) Построение "диаграммы кризиса"

-

Определить положение предприятия на S-кривой развития (рис. 3).

-

Сформулировать цель положительного кризиса в развитии предприятия. Например, "увеличить производство и сбыт продукции".

-

Учесть возможность включения имеющихся и потенциальных нежелательных эффектов (НЭ), которые будут мешать реализации положительных изменений. Для этого необходимо ввести "ось НЭ", уводящую нас от намеченной цели:

-

Перечислить все существующие и потенциальные НЭ и нанесите их на диаграмму, например:

Диаграмма кризиса построена, найдены и проранжированы противоречия. Теперь можно переходить к следующему шагу методики проектирования кризисов.

б)

Разрешение

противоречий:

в) Разработка стратегического плана развития.

Разработка стратегического плана начинается с системного анализа полученных решений. Эта работа также ведется консультантами. Решения многократно обсуждаются участниками для согласования интересов всех служб и подразделений предприятия

После доработки и шлифовки принимается окончательный вариант стратегии.

На этом этапе консультанты передают управление работой руководителю предприятия. Руководитель предприятия принимает решение о реализации плана.

А дальше, составляются календарные планы, сетевые графики, юристами прорабатываются необходимые документы, экономисты просчитывают свои показатели и т.д. Определяются ответственные по каждому блоку. Стратегический план готов к реализации.

12. Организационные меры по предотвращению кризиса

Важнейшими организационными мерами, позволяющими компании предотвратить кризис, являются следующие:

1. Создание доброжелательных, доверительных отношений со всеми стейкхолдерами.

2. Формирование репутации компании, делающей свою работу качественно.

3. Организация систематического бизнес-планирования.

4. Ежегодный анализ слабых сторон организации.

5. Разработка комплексного плана действий в условиях кризиса.

6. Разработка понятной и общедоступной политики руководства и компании в целом.

7. Внимание к новым сотрудникам.

8. Действия руководства, направленные на создание «команды».

9. Формирование в коллективе атмосферы поддержки и взаимопонимания.

13. Экономические меры по предотвращению кризиса

Экономические меры.

Можно предложить ряд способов увеличения поступления денежных средств, наиболее действенными из которых являются следующие:

1) Оптимизация или уменьшение затрат - сокращение или приостановление премиальных и других выплат, внедрение бонусных схем оплаты и оплаты по результатам коммерческой деятельности за квартал или за год, пересмотр тарифных ставок и пр.

2) Проведение реорганизации инвентарных запасов. Залежавшиеся запасы целесообразно продать со скидками с тем, чтобы получить дополнительные денежные средства.

3) Получения дополнительных денежных средств от использования основных фондов на первом этапе необходимо провести анализ степени использования оборудования и имущества, имеющий целью составление перечня имущества, не используемого в текущей хозяйственной деятельности. Взыскание задолженностей с целью ускорения оборачиваемости денежных средств может стимулироваться путем предоставления специальных скидок.

4) Разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств.

5) Пересмотр планов капитальных.

6) Увеличение поступления денежных средств из заинтересованных финансовых источников.

7) Использование государственной поддержки: участие в федеральных и региональных программах (программа поддержки малого предпринимательства – получение налоговых льгот, субсидий, льготных кредитов).

14. Задачи государственного антикризисного управления

Мировой опыт подтверждает, что рынок не может развиваться в вакууме, он нуждается в правовой и регулирующей основе.

Государство формирует такую основу для развития, защищая и охраняя права собственности, создавая правовые и другие регулирующие системы, содействуя эффективной предпринимательской деятельности граждан и сохранению окружающей среды. Воздействие государства может осуществляться в виде регулирования частной активности, принимать форму финансовой поддержки и т. п.

В широком смысле государственное регулирование экономики, как правило, ограничено двумя видами – финансовым и кредитноденежным.

Эта функция государства реализуется путем развития демократии, поддержания социально ориентированного характера реформ, осуществления политики в интересах общества в целом, а не каких либо групп и элит.

Это прежде всего контроль за тем, как эта собственность используется, в отношении предприятий – эффективно или нет, учреждений – по назначению или нет. При умелой постановке дела появляется возможность мониторинга финансового состояния предприятия.

Во-вторых, это предприятия с государственной долей в уставном капитале. Они также являются объектами воздействия со стороны государства путем включения в органы управления этих предприятий представителей государства.

В-третьих, государство обладает недвижимым имуществом. Это золотой фонд государственной собственности, который всегда в цене и должен постоянно эффективно функционировать. Между тем более эффективным может быть путь регулирования через систему национального имущества, в организации использования этого имущества на условиях аренды. Этот способ регулирования служит преградой для превращения предприятий в чисто имущественные объекты с утратой ими производственных и хозяйственных функций и массовыми увольнениями их работников.

В-четвертых, с деятельностью государства тесно связаны земельные отношения. В этой сфере действуют более сотни законодательных актов, которые нередко носят противоречивый характер и не способствуют эффективному развитию сельскохозяйственного производства. Наконец, в поле государственного регулирования находятся отношения собственности в регионах. Формально перевести недвижимость одной формы собственности в другую не является проблемой, добиться, чтобы на этой базе оптимально реализовывались интересы работника, предприятия и государства. На практике же превалирует передача федеральных предприятий в собственность субъектов Российской Федерации в счет погашения долга государства их бюджетам, что связано с пониманием того, что предприятие – имущество, имеющее определенную стоимость.

15. Направления государственного антикризисного регулирования

Антикризисное регулирование — это политика правительства, направленная на защиту предприятий от кризисных ситуаций и на предотвращение их банкротства. Она осуществляется на мезо- и макроуровне и представляет собой систему. Регулирование может быть регламентированным законодательством и творческим.

Для антикризисного регулирования необходима база надежных данных, создание специфической методики исследований, привлечение высококвалифицированных специалистов, проведение исследований, а также разработка, принятие и осуществление мер, стабилизирующих состояние экономики. В этом направлении государственные органы осуществляют регулирование следующих видов:

-

правовое — создание правовой основы антикризисного регулирования, проведение экспертизы на предмет выявления случаев фиктивного и преднамеренного банкротства;

-

методическое — методическое обеспечение проведения мониторинга состояния предприятий, профилактики их банкротства, судебных процедур, а также санации в случае возникновения факта несостоятельности;

-

информационное — учет и анализ платежеспособности крупных, а также экономически и социально значимых предприятий;

-

экономическое и административное — применение эффективных мер и методов воздействия на экономику с целью ее стабилизации;

-

организационное — создание условий для цивилизованного разрешения всех споров по поводу несостоятельности должника;

-

социальное — социальная защита работников предприятия-банкрота, выражающаяся в создании рабочих мест для них, их переподготовке, выплате пособий;

-

кадровое — поиск и подготовка специалистов по антикризисному управлению предприятиями, повышение уровня их квалификации;

-

экологическое — защита окружающей природной среды от загрязнения в результате деятельности предприятия.

С целью стабилизации экономики применяются следующие методы государственного воздействия на состояние предприятий: экономические — налоги, перераспределение доходов и ресурсов, ценообразование, кредитно-финансовые механизмы, приватизация, реструктуризация задолженности и др.; административные — принятие и корректировка законодательства и контроль его соблюдения.

16. Основные инструменты государственного антикризисного регулирования

Жизненно важным на макроуровне экономики страны следует признать осуществление государством мер антикризисного регулирования, причем не только с позиции преодоления уже имеющих место кризисных явлений (событий), но и на предмет их профилактики.

Антикризисное регулирование относится к государственным мерам в масштабах всей экономики страны, осуществляемых путем косвенного воздействия на товаропроизводителя на макроуровне.

К антикризисным мероприятиям, относимым к государственному регулированию кризисных ситуаций, относятся:

1) государственное регулирование экономических процессов;

2) действия осуществляемые государством с целью координации кризисных процессов.

Как любой функционирующей и развивающейся системе государству присущи жизненные циклы подъема и спада, что непосредственно отражается на выполнении им функций регулирования в экономике и разработке мер антикризисного регулирования и управления.

К таким инструментам относятся:

– нормативно-законодательная деятельность, базирующаяся на ряде законодательных актов таких, как «Гражданский кодекс Российской Федерации», «Конституция РФ», Закон РФ «О несостоятельности (банкротстве)»;

– финансовое регулирование представляет собой управление совокупностью денежных средств, находящихся в распоряжении государства (бюджет), а также источниками доходов, статьями расходов, порядком их формирования и использования;

– регулирование производства осуществляется посредством внедрения достижений научно-технического прогресса, изменений в направлениях экспорта, финансовой поддержкой промышленных предприятий, государственными заказами, разработкой специальных программ развития производства;

– перераспределение дохода предполагает предотвращение абсолютной бедности и массовой безработицы, поддержание уровня жизни бедных слоев населения не ниже прожиточного минимума, назначение пенсий, стипендий, пособий.

Таким образом, основными направлениями государственного антикризисного регулирования следует считать:

– совершенствование законодательной базы о несостоятельности (банкротстве) предприятий;

– осуществление мер по оздоровлению жизнеспособности предприятий, включая оказание государственной поддержки неплатежеспособным предприятиям и привлечение инвесторов, участвующих в оздоровлении этих предприятий;

– принятие Правительством РФ мер, направленных на преодоление кризиса неплатежей;

– создание института арбитражных и конкурсных управляющих.

Государственным органом, проводящим политику антикризисного регулирования, является Федеральное управление по делам о несостоятельности или финансовому оздоровлению (ФУДН или ФСДН) при Госкомимуществе РФ.

Функциями Федеральной службы по делам о несостоятельности и финансовому оздоровлению предприятий являются:

– анализ экономического и финансового состояния предприятий, имеющих признаки несостоятельности, а также подготовка рекомендаций по их устранению;

– проведение работ по формированию критериев оценки платежеспособности предприятий, а также учет неплатежеспособных предприятий;

– в случаях, когда необходимо участие собственника предприятия в ходе осуществляемых процедур признания предприятия банкротом ФУДН может выступать уполномоченным представителем собственника государственного предприятия.

Методы воздействия государства на предприятие-должника заключаются:

1) в оказании предприятию финансовой помощи со стороны собственника, органов власти федерального, регионального и местного уровней;

2) реорганизации и реконструкции предприятия, изменении системы, методов управления и инвестиционной политики, в обновлении кадров;

3) продаже части имущества предприятия и в погашении задолженности перед кредиторами;

4) продаже предприятия на открытом аукционе либо по инвестиционному конкурсу;

5) ликвидации предприятия по решению арбитражного суда;

6) заключении добровольного соглашения с кредиторами.

17. Этапы разработки программ финансового оздоровления.

Бизнес-план – это документ, определяющий основные тенденции деятельности предприятия и систему планомерно организованных мероприятий, направленных на реализацию поставленных целей.

В свою очередь, план финансового оздоровления представляет собой описание различных стратегий финансового оздоровления. Он позволяет определить основные направления работ и их ожидаемую общую эффективность.

План финансового оздоровления – эффективный инструмент планирования финансово-экономических, технических и управленческих мероприятий по реформированию несостоятельного предприятия в соответствии с потребностями рынка. Его основными целями являются восстановление платежеспособности и повышение конкурентных преимуществ предприятия-должника (данное определение плана финансового оздоровления относится в основном к несостоятельному предприятию, находящемуся в арбитражном процессе. Однако почти все положения по формированию этого плана справедливы и для предприятий, не находящихся в арбитражном процессе).

План финансового оздоровления выполняет следующие функции:

– используется для разработки и реализации плана по восстановлению платежеспособности и конкурентных преимуществ на рынке;

– является инструментом, при помощи которого кредиторы, инвесторы и другие пользователи плана могут оценить текущее и будущее финансовое состояние предприятия, достоверность и обоснованность планируемых мероприятий, а также проконтролировать процесс его реализации;

– позволяет создать имидж стабильного предприятия на основе рекламного материала, предполагаемых мероприятий по финансовому оздоровлению несостоятельного предприятия;

Особенности мероприятий плана финансового оздоровления:

На данном этапе меры по финансовому оздоровлению, как правило, не отличаются от решений, принимаемых руководителем на нормально функционирующем и платежеспособном предприятии и предполагают:

1) оформление правоустанавливающих документов на объекты недвижимости и их оценка;

2) получение финансовой поддержки от инвесторов, в том числе от государства (санация);

3) привлечение инвестиций, в том числе путем эмиссии ценных бумаг;

4) поиск новых видов деятельности, новой продукции и рынков сбыта;

5) свертывание нерентабельных производств;

6) сдачу в аренду неиспользованных зданий, помещений и земельных участков;

7) продажу излишних основных средств, в том числе оборудования, непроизводственных основных средств, объектов незавершенного строительства;

8) снижение себестоимости продукции и услуг;

9) повышение качества продукции (услуг);

10) совершенствование системы управления предприятием;

11) переподготовку персонала.

На этапе «наблюдения» план может включать: меры, которые были изложены выше; дополнительные мероприятия по финансовому оздоровлению несостоятельного предприятия:

1) реорганизацию предприятия (в форме слияния, выделения или присоединения) при условии заключения мирового соглашения;

2) акционирование предприятия;

3) продажу неэффективных пакетов акций и долей в уставных капиталах других предприятий;

4) перепрофилирование предприятия;

5) оптимизацию численности персонала в соответствии с реальной производственной программой и др.

На третьем этапе «внешнее управление

:Итак, перед внешним управляющим стоят две главные задачи:

1) организовать деятельность несостоятельного предприятия таким образом, чтобы иметь возможность рассчитываться с кредиторами, бюджетом и внебюджетными фондами по текущим платежам (за весь период внешнего управления);

2) аккумулировать на счете предприятия денежные средства, необходимые для того, чтобы в течение шести месяцев после окончания срока внешнего управления рассчитаться с кредиторской задолженностью .

Реализация вышеуказанных мероприятий позволяет внешнему управляющему обеспечивать оплату текущих издержек предприятия и накапливать денежные средства для покрытия кредиторской задолженности.

18. Оперативная и стратегическая реструктуризация для финансового оздоровления предприятия.

Реструктуриза́ция предприя́тия — это целенаправленное изменение структуры компании и входящих в неё элементов, которые формируют её бизнес, в связи с воздействиями, оказываемыми факторами внешней или внутренней среды.

В процессе реструктуризации может происходить совершенствование системы управления предприятием, изменение финансово-экономической политики, операционной деятельности, систем маркетинга, сбыта и управления персоналом

В соответствии с этими целями выделяются две формы финансовой реструктуризации: оперативная и стратегическая.

Оперативная направлена на обеспечение ликвидности и улучшение финансовых результатов за счет проведения комплекса мероприятий:

-

снижение дебиторской задолженности;

-

реализации лишних запасов;

-

отказ от участия в других предприятиях, после анализа их эффективности;

-

уменьшение основных фондов;

-

оценка и прекращение всех малоэффективных инвестиций.

Стратегическая реструктуризация предусматривает рост стоимости компании в долгосрочном периоде за счет проведения следующих мероприятий:

-

экономия затрат по операционной деятельности, которая возникает в результате роста производства, изменений в менеджменте, маркетинге;

-

экономия финансовых ресурсов, в том числе за счет более низких трансакционных затрат на проведение финансово-хозяйственных операций;

-

более эффективное управление, имеется в виду, что инвестиционные ресурсы после реорганизации будут использоваться с большей отдачей;

-

укрепление позиций на рынке за счет сниженной конкуренции, здесь появляются проблемы с антимонопольным законодательством.

-

Операционная реструктуризация направлена на перестройку технологических систем и менеджмента, повышение эффективности использования всех видов ресурсов, и включает реактивные и стратегические меры.

Реактивные меры – это ответная реакция на меняющуюся макроэкономическую среду, связаны с сокращением издержек при максимальном использовании имеющегося производственного, управленческого потенциала, минимальных инвестициях.

Наиболее простым и выгодным вариантом операционной реструктуризации является передача прав собственности на неиспользуемые основные фонды

Решение этого вопроса может осуществляться по нескольким направлениям.

а) продажа основных фондов. Преимущества данной процедуры - быстрое получение денежных средств. Недостаток - потеря части основных фондов

б) передача малому предприятию основных фондов по договору аренды.

в) предприятие-должник имеет большие суммы задолженности перед контрагентами и местным бюджетом. В такой ситуации ему не остается другого выбора кроме предложения о проведении взаимозачета, при котором реальная стоимость части основных фондов равна сумме задолженности.

.

Принятие решения о том, какие подразделения целесообразно вычленять, должно основываться на анализе спроса на продукцию подразделения вне предприятия.

19. Факторы, определяющие выбор стратегии восстановления.

Существует множество факторов, определяющих тип стратегии восстановления, которая должна быть реализована. Их можно разделить на факторы внешнего окружения и внутренние факторы. Рассмотрим подробнее обе группы факторов.