Отчет о прибылях и убытках

|

за |

|

20 |

|

г. |

Коды | |||||||||||||

|

Форма по ОКУД |

0710002 | |||||||||||||||||

|

Дата (число, месяц, год) |

|

|

| |||||||||||||||

|

Организация |

|

по ОКПО |

| |||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

| ||||||||||||||||

|

Вид экономической деятельности |

|

по ОКВЭД |

| |||||||||||||||

|

Организационно-правовая форма/форма собственности |

|

|

|

| ||||||||||||||

|

|

по ОКОПФ/ОКФС |

|

| |||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) | ||||||||||||||||

|

|

|

За |

|

|

За |

|

| ||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 | ||||||||||

|

|

|

|

|

|

|

|

| ||||||||||

|

|

Выручка 5 |

|

| ||||||||||||||

|

|

Себестоимость продаж |

( |

|

) |

( |

|

) | ||||||||||

|

|

Валовая прибыль (убыток) |

|

| ||||||||||||||

|

|

Коммерческие расходы |

( |

|

) |

( |

|

) | ||||||||||

|

|

Управленческие расходы |

( |

|

) |

( |

|

) | ||||||||||

|

|

Прибыль (убыток) от продаж |

|

| ||||||||||||||

|

|

Доходы от участия в других организациях |

|

| ||||||||||||||

|

|

Проценты к получению |

|

| ||||||||||||||

|

|

Проценты к уплате |

( |

|

) |

( |

|

) | ||||||||||

|

|

Прочие доходы |

|

| ||||||||||||||

|

|

Прочие расходы |

( |

|

) |

( |

|

) | ||||||||||

|

|

Прибыль (убыток) до налогообложения |

|

| ||||||||||||||

|

|

Текущий налог на прибыль |

( |

|

) |

( |

|

) | ||||||||||

|

|

в т.ч. постоянные налоговые обязательства (активы) |

|

| ||||||||||||||

|

|

Изменение отложенных налоговых обязательств |

|

| ||||||||||||||

|

|

Изменение отложенных налоговых активов |

|

| ||||||||||||||

|

|

Прочее |

|

| ||||||||||||||

|

|

Чистая прибыль (убыток) |

|

| ||||||||||||||

Форма 0710002 с. 2

|

|

|

За |

|

|

За |

|

| |||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 | |||||

|

|

|

|

|

|

|

|

| |||||

|

|

СПРАВОЧНО |

|

| |||||||||

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|

| |||||||||

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|

| |||||||||

|

|

Совокупный финансовый результат периода 6 |

|

| |||||||||

|

|

Базовая прибыль (убыток) на акцию |

|

| |||||||||

|

|

Разводненная прибыль (убыток) на акцию |

|

| |||||||||

|

Руководитель |

|

|

|

Главный бухгалтер |

|

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

(подпись) |

|

(расшифровка подписи) |

|

“ |

|

” |

|

20 |

|

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

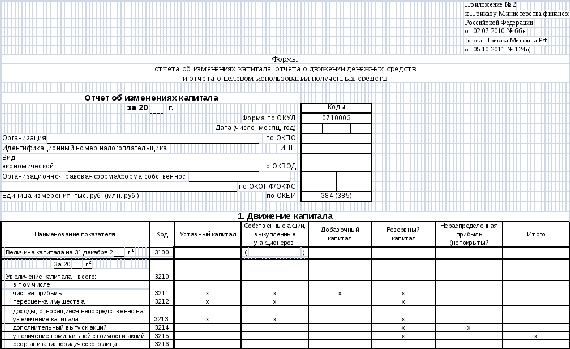

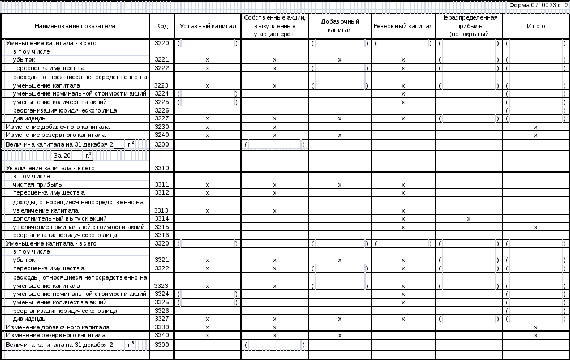

Форма 3 Отчет об изменениях капитала

I. “Отчет об изменениях капитала” (ф. №3) предназначен для расшифровки и углубленного изучения данных раздела III бухгалтерского баланса, он содержит следующие числовые показатели:

- величину капитала на начало отчетного периода;

- увеличение капитала - всего

в том числе:

- за счет дополнительного выпуска акций;

- за счет переоценки имущества;

- за счет реорганизации юридического лица (слияния, присоединения);

- за счет доходов, которые, в соответствии с правилами бухгалтерского учета и отчетности, относятся непосредственно на увеличение капитала;

- уменьшение капитала - всего

в том числе:

- за счет уменьшения номинала акций;

- за счет уменьшения количества акций;

- за счет реорганизации юридического лица (разделение, выделение);

- за счет расходов, которые, в соответствии с правилами бухгалтерского учета и отчетности, относятся непосредственно на уменьшение капитала;

- величина капитала на конец отчетного периода.

Отчет составляется в разрезе его составляющих: уставного капитала; добавочного капитала; резервного капитала; фондов предприятия, организуемых в соответствии с учредительными документами и принятой учетной политикой. Остатки капитала на начало года должны соответствовать данным предыдущей годовой бухгалтерской отчетности; остатки на конец года - данным годового бухгалтерского баланса по соответствующим статьям.

Отчет об изменениях капитала – официальный документ, являющийся пояснением к бухгалтерскому балансу, а так же отчету о прибылях и убытках. Данный документ раскрывает дополнительные важные сведения об изменениях в уставном, добавочном, резервном или другом капитале предприятия. Код формы по ОКУД 0710003.

Согласно Положению по бухгалтерскому учету, которое носит название "Бухгалтерская отчетность организации" следует указывать, за счет чего именно произошло изменение капитала. Например:

увеличение капитала за счет дополнительного выпуска ценных бумаг (акций, облигаций);

изменение капитала (увеличение или снижение) за счет переоценки имущества организации;

изменение капитала (увеличение или снижение) за счет реорганизации предприятия и д.р.

Данные следует приводить в сравнительной форме, сопоставляя несколько отчетных периодов (как правило, два года).

В отчете об изменениях капитала необходимо приводить объяснительную информацию об остатках фондов (фонд накопления, фонд потребления и др.), которые были образованы в строгом соответствии со всеми учредительными документами предприятия, а так же принятой учетной политикой за счет прибыли, которая осталась в свободном распоряжении организации. В частности следует указать конкретные направления и цели использования этой оставшейся прибыли.

Так же в данной форме бухгалтерской отчетности организация должна отображать данные, касающиеся направленности использования денежных поступлений из государственного бюджета и внебюджетных фондов, а так же привести их сравнительную характеристику с предыдущим отчетным годом.

Если организация по форме собственности является акционерным обществом, то в отчете об изменениях капитала в обязательном порядке следует раскрыть информацию по учредительным организациям, стадиям формирования капитала или же видам выпускаемых акций в строгом соответствии с положением, которое приведено в письме Минфина Российской Федерации от 23 декабря 1992 г. №177.

Форма отчета об изменениях капитала является унифицированной и отображена в приказе Минфина от 2 июля 2010 г. № 66н. Тем не менее, для отображения изменений в капитале (снижение или увеличение), организация имеет право самостоятельно разработать удобную форму для заполнения отчета, руководствуясь специализированной формой как образцом.

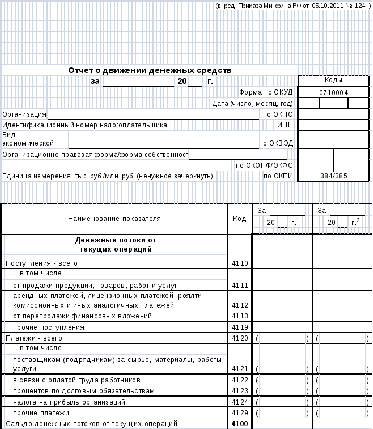

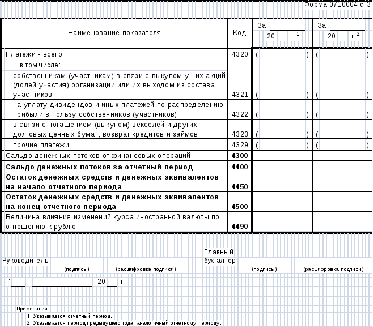

Форма 4 Отчет о движении денежных средств

II. “Отчет о движении денежных средств” (ф.№4) должен охарактеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности; раскрыть данные о движении денежных средств в отчетном периоде, их наличие, поступление и расходование. Он содержит следующие числовые показатели:

- остаток денежных средств на начало отчетного периода;

- поступило денежных средств - всего

в том числе:

- от продажи продукции, товаров, работ и услуг;

- от продажи основных средств и иного имущества;

- авансы, полученные от покупателей (заказчиков);

- бюджетные ассигнования и иное целевое финансирование;

- кредиты и займы, полученные дивиденды, проценты по финансовым вложениям;

- прочие поступления;

- направление денежных средств - всего

в том числе:

- на оплату товаров, работ, услуг;

- на оплату труда;

- на отчисления в государственные внебюджетные фонды;

- на выдачу авансов;

- на финансовые вложения;

- на выплату дивидендов, процентов по ценным бумагам;

- на расчеты с бюджетом;

- на оплату процентов по полученным кредитам, займам;

- прочие выплаты, перечисления;

- остаток денежных средств на конец отчетного периода.

В отчете о движении денежных средств по форме N 4 формируются сведения о движении денежных средств организации в валюте России и в иностранной валюте. Данные о движении денежных средств приводятся за отчетный и предыдущий год. Отчет составляют в официальной валюте РФ рублях. Однако единица измерения рублей - тысячи или миллионы - та же, что и в бухгалтерским балансе. Код формы по ОКУД 0710004.

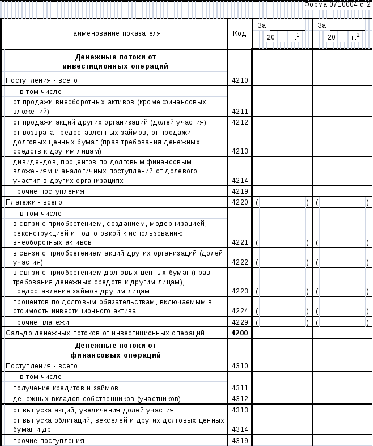

Отчет построен по балансовому принципу: остаток на начало отчетного периода плюс поступления минус расход равняется остатку на конец отчетного периода.

Поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности. Их определение дано в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22.07.03 г. № 67н.

В Отчете о движении денежных средств отражаются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

Источником сведений для составления Отчета являются данные о движении денежных средств организации, учитываемых на счетах:

50 "Касса";

51 "Расчетные счета";

52 "Валютные счета";

55 "Специальные счета в банках" (за исключением остатка по субсчету 55-3 «Депозитные счета»);

57 "Переводы в пути".

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Сведения о движении денежных средств организации форма N 4 представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

Форма 5 Приложение к бухгалтерскому балансу

III. Целям дальнейшего углубления и расшифровки отдельных статей баланса служит типовая форма №5 (годовая) “Приложение к бухгалтерскому балансу”, которая в 2000 году включает в себя следующие показатели:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления в государственные внебюджетные фонды - всего;

в том числе:

- в Фонд социального страхования;

- в Пенсионный фонд;

- в Фонд занятости населения;

- на медицинское страхование;

- Амортизационные отчисления - всего

в том числе:

- нематериальных активов;

- основных средств;

- Прочие затраты;

- Итого по элементам затрат.

Такой состав формы отчета №5 обусловлен требованиями положения по бухгалтерскому учету “Расходы организации” (ПБУ 10/99), где в пункте 22 сказано, что в бухгалтерской отчетности подлежит раскрытию, как минимум, информация о расходах по обычным видам деятельности в разрезе элементов затрат. Отдельные показатели, включенные в форму №5, допускается представлять в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку.

Пояснительная записка является обязательной составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Пояснения должны раскрывать сведения, относящиеся к учетной политике организации, а также обеспечивать пользователей отчетности дополнительными данными – теми данными, которые нецелесообразно включать в табличные формы отчетности, но которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано только малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

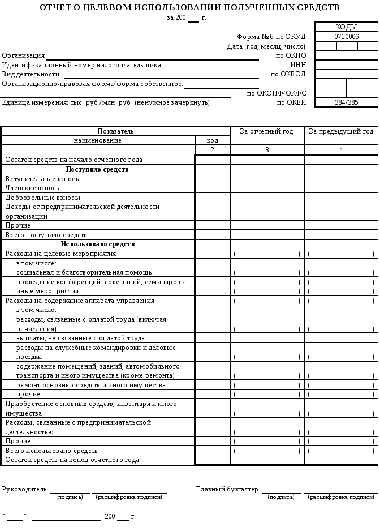

Форма 6

Отчет о целевом использовании полученных средств – документ, свидетельствующий об остаточных средствах на счетах предприятия после использования их в течение отчетного периода. В отчете указываются денежные средства, поступившие от членских, добровольных и других взносов. Код формы по ОКУД 0710006.

Данный отчет имеет официально зарегистрированную законодательством Российской Федерации форму № 6. Отчет предполагает обязательное заполнение всех разделов.

1. Раздел «Входящее сальдо». Данный раздел требует обязательного внесения информации относительно суммы денежных средств целевого финансирования, а так же средств, полученных от предпринимательской деятельности организации на начало отчетного года, а так же на конец предыдущего.

2. Раздел «Поступило средств». Здесь необходимо отобразить все денежные средства, поступившие в виде членских, добровольных, а так же вступительных взносов, сумма средств, поступивших от предпринимательской деятельности предприятия и другие поступления. К другим поступлениям, как правило, относятся: денежные средства, полученные в результате продажи основных средств предприятия, материальная помощь от государства и др.

3. Раздел «Использовано средств». В данном разделе необходимо указать конкретные цели, на которые были направлены денежные средства предприятия. К таким расходам можно отнести:

расходы, связанные с целевыми мероприятиями (благотворительность, проведение семинаров, совещаний и др.);

расходы, связанные с содержанием управленческого аппарата (содержание зданий, транспортных средств, служебные командировки, ремонт основных средств и др.).

4. Раздел «Сальдо на конец года». Именно в этом разделе отображается сумма денежных средств, которая не использовалась предприятием и осталась в его распоряжении на начало периода.

В ситуации, когда сумма расходов превышает имеющуюся сумму денежных средств предприятия, данный показатель следует отобразить в круглых скобках. В связи с этим, к отчету необходимо приложить объяснительную записку, в которой следует подробно разъяснить ситуацию и причину ее возникновения.

Форма № 6 является образцом, руководствуясь которым каждое предприятие может самостоятельно разработать удобный для заполнения документ. При этом организация может дополнительно включать необходимые статьи при разработке формы отчета о целевом использовании полученных средств. Форма утверждена Приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н.

Заключение

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством упрощенную систему налогообложения, учета и отчетности, имеют право не представлять в составе годовой бухгалтерской отчетности ф.ф. №№ 3, 4, 5, пояснительную записку. Некоммерческие организации имеют право не представлять ф. № 4, а при отсутствии данных - ф.ф. №№ 3 и 5. Общественные организации, не осуществляющие предпринимательскую деятельность и не имеющие, кроме выбывшего имущества, оборотов по продаже товаров, не разрабатывают промежуточную бухгалтерскую отчетность, а в составе годовой отчетности не представляют ф.ф. №№ 3, 4, 5 и объяснительную записку.

Все остальные организации обязаны в составе годовой отчетности давать пояснения к бухгалтерскому балансу и отчету о прибылях и убытках по поводу учетной политики предприятия, обеспечивать пользователя дополнительными данными, которые нецелесообразно включать в типовые формы, но которые необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

IV. В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае, неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете. Организация должна обеспечить подтверждение оценки в денежном выражении последствий отступлений от существующих правил бухгалтерского учета и отчетности.

Порядок раскрытия учетной политики организации установлен положением по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98). Должны быть отражены принятые организацией способы ведения бухгалтерского учета по отношению к начислению амортизации, оценке производственных запасов, товаров, незавершенного производства, готовой продукции, признанию прибыли и другие способы, без знания которых пользователям невозможно произвести достоверную оценку финансового состояния организации. В пояснительной записке к бухгалтерской отчетности организация объявляет об изменении своей учетной политики на следующий отчетный год.

Там же приводятся сведения, не нашедшие отражения в типовых формах годовой бухгалтерской отчетности, например: о наличии на начало и конец отчетного периода и движении в течении отчетного периода отдельных видов нематериальных активов, основных средств, арендованных основных средств, отдельных видов финансовых вложений; об остатках на начало и конец отчетного периода дебиторской и кредиторской задолженности; об изменениях в капитале; о количестве акций, выпущенным акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних или зависимых обществ; о наличии, составе и движении средств резервов; об объемах продаж по видам деятельности и географическим местам сбыта; о событиях после отчетной даты и условных фактах хозяйственной деятельности; о прекращенных операциях и проч.

Таким образом, действующие формы бухгалтерской отчетности предусматривают широкий охват информации о деятельности предприятия, а методология составления отчетности совершенствуется в направлении полноты охвата хозяйственных операций.

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ В СОВРЕМЕННЫХ УСЛОВИЯХ ВСЕ БОЛЬШЕ ЗАВИСИТ ОТ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ. ОТ КАЧЕСТВА ТАКОЙ ИНФОРМАЦИИ ЗАВИСИТ ПОЛУЧЕНИЕ ПРИБЫЛИ В РЕЗУЛЬТАТЕ ПРИНИМАЕМЫХ РЕШЕНИЙ, В ТОМ ЧИСЛЕ ОПРЕДЕЛЕНИЯ КРУГА КЛИЕНТОВ, ПОСТАВЩИКОВ И ВОЗМОЖНЫХ ПАРТНЕРОВ. ПРИ ЭТОМ БОЛЬШОЕ ЗНАЧЕНИЕ ПРИДАЕТСЯ ПОЛНОТЕ И ДОСТОВЕРНОСТИ ИНФОРМАЦИИ. САМЫМ РАСПРОСТРАНЕННЫМ ИСТОЧНИКОМ ТАКОЙ ИНФОРМАЦИИ ЯВЛЯЕТСЯ БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ. ДЛЯ ЦЕЛЕЙ АНАЛИЗА, КОНТРОЛЯ, НАЛОГООБЛОЖЕНИЯ, А ТАКЖЕ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НЕОБХОДИМО ПЕРИОДИЧЕСКИ ИМЕТЬ СВОДНЫЕ ДАННЫЕ ОБ ИМУЩЕСТВЕННОМ ПОЛОЖЕНИИ ОРГАНИЗАЦИИ И ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ЕЕ ДЕЯТЕЛЬНОСТИ. КРОМЕ ТОГО, ТАКОЕ ОБОБЩЕНИЕ ИНФОРМАЦИИ ДИКТУЕТСЯ ИНТЕРЕСАМИ СОБСТВЕННИКОВ.

ТАКИМ ОБРАЗОМ, ОБЪЯСНЯЕТСЯ НЕОБХОДИМОСТЬ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, КОТОРАЯ НУЖНА НЕ СТОЛЬКО ДЛЯ УПРАВЛЕНИЯ В ОРГАНИЗАЦИИ, СКОЛЬКО ДЛЯ ВНЕШНИХ ПОЛЬЗОВАТЕЛЕЙ. ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ИМЕЮТ ДЕЛОВЫЕ ОТНОШЕНИЯ НЕ С ОДНОЙ, А С НЕСКОЛЬКИМИ ОРГАНИЗАЦИЯМИ. ПРИ ЭТОМ ОНИ ПРИНИМАЮТ РЕШЕНИЯ О ВЗАИМОДЕЙСТВИИ С НИМИ НА ОСНОВЕ СОПОСТАВЛЕНИЯ ДАННЫХ ПО ТАКИМ ОРГАНИЗАЦИЯМ. ДЛЯ ТОГО ЧТОБЫ ОТЧЕТНАЯ ИНФОРМАЦИЯ БЫЛА СОПОСТАВИМА, ОНА ДОЛЖНА БЫТЬ СОСТАВЛЕНА ПО ЕДИНЫМ ПРАВИЛАМ И НОРМАМ. ТОЛЬКО В ТАКОМ СЛУЧАЕ ПОТЕНЦИАЛЬНЫЙ ИНВЕСТОР МОЖЕТ ОЦЕНИТЬ ИНТЕРЕСУЮЩИЕ ЕГО ПАРАМЕТРЫ (ПРИБЫЛЬНОСТЬ, КОММЕРЧЕСКИЙ РИСК И Т.П.) НЕЗАВИСИМО ОТ СПЕЦИФИКИ КОНКРЕТНОЙ ОРГАНИЗАЦИИ. ВСЕ ЭТИ ПРИЧИНЫ ДИКТУЮТ НЕОБХОДИМОСТЬ СТАНДАРТИЗАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ. ОСНОВНАЯ ЦЕЛЬ - ОБЕСПЕЧЕНИЕ НЕОБХОДИМОЙ ИНФОРМАЦИЕЙ ВСЕХ ЗАИНТЕРЕСОВАННЫХ ПОЛЬЗОВАТЕЛЕЙ НЕЗАВИСИМО ОТ ИХ ВОЗМОЖНОСТЕЙ.

СОСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ВОЗМОЖНО ТОЛЬКО НА ОСНОВЕ ДАННЫХ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА, ОБОБЩЕННЫХ И СГРУППИРОВАННЫХ В СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМИ НОРМАТИВНЫМИ ДОКУМЕНТАМИ. ТАКИМ ОБРАЗОМ, БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЯВЛЯЕТСЯ ЗАВЕРШАЮЩИМ ЭТАПОМ ВСЕГО УЧЕТНОГО ПРОЦЕССА В ЦЕЛОМ. ПРИ ЭТОМ ВЫБОР КОНКРЕТНЫХ СПОСОБОВ И ПРИЕМОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОСУЩЕСТВЛЯЕТСЯ ОРГАНИЗАЦИЕЙ САМОСТОЯТЕЛЬНО. В НАСТОЯЩЕЕ ВРЕМЯ ОРГАНИЗАЦИЯ ДОЛЖНА СОСТАВЛЯТЬ БУХГАЛТЕРСКУЮ ОТЧЕТНОСТЬ ЗА КВАРТАЛ, ПОЛУГОДИЕ, ДЕВЯТЬ МЕСЯЦЕВ И ГОД НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА ОТЧЕТНОГО ГОДА. ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ КОНТРОЛЬНЫМ ОРГАНАМ ОСУЩЕСТВЛЯЕТСЯ В ТОЙ ЖЕ ПЕРИОДИЧНОСТИ. В СООТВЕТСТВИИ С ЭТИМ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ МОЖЕТ БЫТЬ КВАРТАЛЬНОЙ И ГОДОВОЙ.

СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ДЛЯ ВНЕШНИХ ПОЛЬЗОВАТЕЛЕЙ УСТАНАВЛИВАЕТСЯ ЦЕНТРАЛИЗОВАНО. ПЕРЕЧЕНЬ ОТЧЕТНЫХ ФОРМ МОЖЕТ МЕНЯТЬСЯ В ЗАВИСИМОСТИ ОТ ДЕЙСТВУЮЩИХ НОРМАТИВНЫХ ДОКУМЕНТОВ НА ДЕНЬ ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ. ЕСЛИ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ ОРГАНИЗАЦИЯ ПОДЛЕЖИТ ОБЯЗАТЕЛЬНОМУ АУДИТУ, ТО В СОСТАВ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ВКЛЮЧАЕТСЯ АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ, ПОДТВЕРЖДАЮЩЕЕ ДОСТОВЕРНОСТЬ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ.

БУХГАЛТЕРСКИЙ БАЛАНС ДАЕТ ОБОБЩЕННОЕ ПРЕДСТАВЛЕНИЕ ОБ ИМУЩЕСТВЕ, СОБСТВЕННОМ КАПИТАЛЕ И ОБЯЗАТЕЛЬСТВАХ ОРГАНИЗАЦИИ. АКТИВ БАЛАНСА РАСКРЫВАЕТ ПРЕДМЕТНЫЙ СОСТАВ ИМУЩЕСТВЕННОЙ МАССЫ ОРГАНИЗАЦИИ. ПРИ ЭТОМ ПОД САМИМИ АКТИВАМИ ПОНИМАЮТСЯ ВЕРОЯТНЫЕ БУДУЩИЕ ЭКОНОМИЧЕСКИЕ ВЫГОДЫ, ПОЛУЧЕННЫЕ ИЛИ КОНТРОЛИРУЕМЫЕ ОРГАНИЗАЦИЕЙ В РЕЗУЛЬТАТЕ ПРОШЛЫХ СДЕЛОК И СОБЫТИЙ. ПАССИВ БАЛАНСА ПОКАЗЫВАЕТ, КАКАЯ ВЕЛИЧИНА СОБСТВЕННОГО КАПИТАЛА ВЛОЖЕНА В ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ, КТО И В КАКОЙ ФОРМЕ УЧАСТВОВАЛ В СОЗДАНИИ ИМУЩЕСТВЕННОЙ МАССЫ. ТАКЖЕ ПАССИВ ПОКАЗЫВАЕТ ВЕЛИЧИНУ ОБЯЗАТЕЛЬСТВ, КОТОРАЯ ПОНИМАЕТСЯ КАК ВЕРОЯТНЫЕ БУДУЩИЕ ПОТЕРИ ЭКОНОМИЧЕСКИХ ВЫГОД, ВЫТЕКАЮЩИЕ ИЗ СУЩЕСТВУЮЩИХ ОБЯЗАТЕЛЬСТВ ПО ПЕРЕДАЧЕ АКТИВОВ И ПРЕДОСТАВЛЕНИЮ УСЛУГ ДРУГИМ ОРГАНИЗАЦИЯМ В БУДУЩЕМ В РЕЗУЛЬТАТЕ ПРОШЛЫХ СДЕЛОК И СОБЫТИЙ.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПРЕДОСТАВЛЯЕТ ИНФОРМАЦИЮ О ФОРМИРОВАНИИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПО РАЗЛИЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ. ОСНОВНЫМИ ЕГО ПОКАЗАТЕЛЯМИ ЯВЛЯЮТСЯ ДОХОДЫ, РАСХОДЫ, ПРОМЕЖУТОЧНЫЕ РЕЗУЛЬТАТЫ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ, КОНЕЧНЫЙ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ЗА ОТЧЕТНЫЙ ПЕРИОД В ВИДЕ ПРИБЫЛИ (УБЫТКА), ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В СОСТАВ СОБСТВЕННОГО КАПИТАЛА. ЭТОТ ОТЧЕТ ПОКАЗЫВАЕТ, КАК ИЗМЕНЯЕТСЯ СОБСТВЕННЫЙ КАПИТАЛ ОРГАНИЗАЦИИ ПОД ВОЗДЕЙСТВИЕМ ДОХОДОВ И РАСХОДОВ, ОСУЩЕСТВЛЯЕМЫХ В ТЕКУЩЕМ ПЕРИОДЕ. КРОМЕ ТОГО, ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЯВЛЯЕТСЯ СВЯЗУЮЩИМ ЗВЕНОМ МЕЖДУ ПРОШЛЫМ И НЫНЕШНИМ ОТЧЕТНЫМИ ПЕРИОДАМИ И ПОКАЗЫВАЕТ, ЗА СЧЕТ ЧЕГО ПРОИЗОШЛИ ИЗМЕНЕНИЯ В БУХГАЛТЕРСКОМ БАЛАНСЕ ОТЧЕТНОГО ПЕРИОДА ПО СРАВНЕНИЮ С ПРОШЛЫМ. ПРИРОСТ АКТИВОВ БУХГАЛТЕРСКОГО БАЛАНСА ОБРАЗУЕТСЯ ЗА СЧЕТ ПРЕВЫШЕНИЯ ДОХОДОВ НАД РАСХОДАМИ, РАЗНИЦА МЕЖДУ КОТОРЫМИ КВАЛИФИЦИРУЕТСЯ КАК ПРИБЫЛЬ. ПОЛУЧЕННАЯ ПРИБЫЛЬ ОТРАЖАЕТСЯ В БАЛАНСЕ КАК УВЕЛИЧЕНИЕ СОБСТВЕННОГО КАПИТАЛА, А В ОТЧЕТЕ О ПРИБЫЛЯХ И УБЫТКАХ - КАК САЛЬДО ПРЕВЫШЕНИЯ ДОХОДОВ НАД РАСХОДАМИ. АНАЛОГИЧНАЯ СИТУАЦИЯ С УБЫТКАМИ.

БУХГАЛТЕРСКИЙ БАЛАНС И ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ ЭЛЕМЕНТАМИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И СОСТАВЛЯЮТСЯ КАК ПРИ ФОРМИРОВАНИИ КВАРТАЛЬНОЙ, ТАК И ГОДОВОЙ ОТЧЕТНОСТИ. РАСШИФРОВКА ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ, А ТАКЖЕ ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ О ПОКАЗАТЕЛЯХ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ПРИВОДИТСЯ В ПРОЧИХ ОТЧЕТНЫХ ФОРМАХ И ПРЕДСТАВЛЯЮТСЯ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА ГОД. В СОСТАВ ПРОЧИХ ОТЧЕТНЫХ ФОРМ ВХОДЯТ ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА, ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ, ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ПОЯСНИТЕЛЬНАЯ ЗАПИСКА.