Содержание

Введение…………………………………………………………………….3

-

Правовые основы оценочной деятельности……………………………...4

-

Общая характеристика объекта оценки…………………………………15

-

Анализ наилучшего и наиболее эффективного использования объекта недвижимости ……………………………………………………...……..20

-

Оценка стоимости недвижимости тремя подходами:

-

Оценка стоимости недвижимости сравнительным подходом……..21

-

Оценка стоимости недвижимости затратным подходом…………...27

-

Оценка стоимости недвижимости доходным подходом …………..32

-

-

Согласование результатов оценки, полученных тремя подходами…...37

Заключение………………………………………………………………...…39

Список использованных источников…………………………………….…41

Введение

Смысл оценки состоит в том, чтобы показать реальную стоимость объекта. Ведь цена объектов недвижимости может вырасти или упасть в зависимости от различных условий и обстоятельств рынка.

Актуальность данной работы состоит в том, что рынок недвижимости России продолжает стремительно развиваться. Вместе с тем возрастает актуальность и востребованность независимой оценки стоимости объектов недвижимости. На основе независимой оценки обеспечивается защита имущественных прав собственника.

Целью курсовой работы является:

-

закрепление теоретических знаний и приобретение практических навыков в области экономики и оценки недвижимости на основе самостоятельного изучения и обобщения законодательных и нормативных актов, специальной экономической литературы;

-

проведение расчетов по определению стоимости недвижимости.

Задачи курсовой работы:

-

рассмотреть правовые основы недвижимости и оценочной деятельности;

-

дать общую характеристику объекта оценки;

-

определить анализ наилучшего и наиболее эффективного использования;

-

рассчитать оценку стоимости недвижимости тремя подходами (сравнительным, затратным и доходным);

-

провести согласование результатов оценки, полученных тремя подходами.

-

Правовые основы недвижимости и оценочной деятельности

Недвижимое имущество как объект прав и объект оценки

Недвижимость – одна из центральных категорий гражданского права, хозяйственного оборота, рынка. В тоже время, как справедливо замечают в современной юридической литературе: «недвижимость - это понятие законодательное, законом рожденное, им же изменяемое».

Правовое значение деления вещей на движимые и недвижимые связывается с установлением различного правового режима соответственно для недвижимых и движимых вещей по следующим базисным критериям:

Во-первых, отчуждение и приобретение недвижимых вещей осуществляется исключительно в режиме гласности, ассоциируемой с необходимостью государственной регистрации сделок с недвижимыми вещами (ст. 164, 223 Гражданского кодекса РФ), доступной для ознакомления третьим лицам. Государственная регистрация сделок с движимыми вещами производится лишь в случаях, специально указанных в законе. Согласимся с исследователями, подчеркивающими, что «государственную регистрацию нельзя считать признаком недвижимости. Это лишь следствие, констатация наличия объективно присущих этой категории вещей свойств, закрепленных законодательством».

Во-вторых, предусматривается различный порядок приобретения права собственности на недвижимые и движимые бесхозяйные вещи (ст. 225 ГК РФ) и вещи, от которых собственник отказался (ст. 226 ГК РФ).

В-третьих, ипотека может быть установлена только в отношении недвижимых вещей (ст. 338 ГК РФ).

В-четвертых, наследование недвижимых вещей и их правовой режим определяются по нормам права, действующим в месте их нахождения, движимых вещей (при наследовании) - по нормам права, действующим в последнем постоянном месте жительства наследователя.

В-пятых, споры о праве собственности и иных вещных правах на недвижимые вещи рассматриваются по месту нахождения недвижимых вещей (ст. 30 Гражданско-процессуального кодекса РФ), споры об аналогичных правах на движимые вещи - в месте нахождения ответчика (ст. 28 ГПК РФ), а в случаях, указанных в законе, - в месте, определяемом по выбору истца (ст. 29 ГПК РФ).

Обратимся к легальному определению недвижимости. Согласно п.1 ст.130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Оценочная деятельность

Оценочная деятельность - совокупность отношений юридического, организационного и иного характера, в которые вступают ее участники (включая отношения, складывающиеся в процессе проведения оценки, обучения, лицензирования экспертов по оценке, осуществления контроля за их деятельностью и применению мер ответственности в случае нарушения норм законодательства по оценке).

Правовые основы оценочной деятельности

К числу нормативно-правовых актов, регулирующих оценочную деятельность, относятся:

-

Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

-

Стандарты оценки, обязательные к применению субъектами оценочной деятельности, утвержденные Постановлением Правительства РФ от 6 июля 2001 г. № 519 и др.

Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Выделяют следующие виды стоимости объекта оценки:

1. рыночная стоимость объекта оценки – наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства;

2. стоимость объекта оценки с ограниченным рынком – стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров;

3. стоимость замещения объекта оценки – сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки;

4. стоимость воспроизводства объекта оценки– сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

5. стоимость объекта оценки при существующем использовании– стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования;

6. инвестиционная стоимость объекта оценки – стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях;

7. стоимость объекта оценки для целей налогообложения– стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость);

8. ликвидационная стоимость объекта оценки – стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов;

9. утилизационная стоимость объекта оценки– стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки;

10. специальная стоимость объекта оценки – стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в настоящих стандартах оценки.

Под объектами оценки понимаются любые объекты гражданских прав, участвующие в гражданском обороте.

К объектам оценки относятся:

-

отдельные материальные объекты (вещи);

-

совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия);

-

право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

-

права требования, обязательства (долги);

-

работы, услуги, информация;

-

иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Выделяют два вида оценки:

1. обязательная оценка;

2. инициативная (добровольная) оценка.

Обязательная оценка осуществляется в случаях, прямо предусмотренных законодательством. В соответствии со ст. 8 Федерального закона «Об оценочной деятельности в Российской Федерации» проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям.

Инициативная (добровольная) оценка осуществляется в случаях, не предусмотренных законодательством.

Субъекты оценочной деятельности:

К числу субъектов оценочной деятельности относятся ниже перечисленные лица.

1. Оценщики – физические и юридические лица, имеющие право осуществлять оценочную деятельность.

2. Потребители услуг оценщиков (заказчики) – любые физические и юридические лица, заключившие договор об оказании услуг по оценке определенного объекта оценки.

3. Государственный орган, осуществляющий регулирование оценочной деятельности (Министерство экономического развития и торговли РФ).

4. Саморегулируемые организации оценщиков. В целях саморегулирования оценочной деятельности оценщики вправе объединяться в ассоциации, союзы, иные некоммерческие организации.

Порядок проведения оценки.

Проведение оценки включает в себя ряд этапов:

1. Заключение с заказчиком договора об оценке. Оценка объекта оценки может проводиться оценщиком только при соблюдении требования к независимости оценщика, предусмотренного законодательством Российской Федерации об оценочной деятельности. В случае если он не отвечает указанному требованию, оценщик обязан сообщить об этом заказчику и отказаться от заключения договора об оценке.

Договор между оценщиком и заказчиком заключается в письменной форме и не требует нотариального удостоверения.

В договор в обязательном порядке включаются сведения о наличии у оценщика лицензии на осуществление оценочной деятельности с указанием порядкового номера и даты выдачи этой лицензии, органа, ее выдавшего, а также срока, на который данная лицензия выдана.

Договор об оценке как единичного объекта оценки, так и ряда объектов оценки должен содержать точное указание на этот объект оценки (объекты оценки), а также его (их) описание.

2. Установление количественных и качественных характеристик объекта оценки. При этом оценщик осуществляет сбор и обработку:

-

правоустанавливающих документов, сведений об обременении объекта оценки правами иных лиц;

-

данных бухгалтерского учета и отчетности, относящихся к объекту оценки;

-

информации о технических и эксплуатационных характеристиках объекта оценки;

-

информации, необходимой для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другой информации, связанной с объектом оценки;

3. Анализ рынка, к которому относится объект оценки. Оценщик определяет и анализирует рынок, к которому относится объект оценки, его историю, текущую конъюнктуру и тенденции, а также аналоги объекта оценки и обосновывает их выбор;

4. Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов. При этом оценщик использует следующие подходы к оценке:

-

затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

-

сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

-

доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

На данном этапе оценщик осуществляет также необходимые расчеты того или иного вида стоимости объекта оценки с учетом полученных количественных и качественных характеристик объекта оценки, результатов анализа рынка, к которому относится объект оценки, а также обстоятельств, уменьшающих вероятность получения доходов от объекта оценки в будущем (рисков), и другой информации.

5. Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное.

6. Составление и передача заказчику отчета об оценке.

Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

Принципы оценки недвижимости

Принципы оценки недвижимости — это основополагающие положения теории оценки и правила определения стоимости недвижимости. Принципы оценки подразделяются на принципы, которые отражают точку зрения пользователя, взаимосвязь отдельных частей объекта оценки, точку зрения рынка, и принцип наиболее эффективного использования объекта оценки.

Принципы, отражающие точку зрения пользователя

К группе принципов, отражающих точку зрения пользователя относятся:

-

принцип полезности - принцип оценки, характеризующий способность конкретного объекта оценки удовлетворять потребности пользователя;

-

принцип замещения - принцип оценки, утверждающий, что максимальная цена объекта оценки определяется минимальной суммой, за которую может быть приобретен объект-аналог.

-

принцип ожидания - принцип оценки, характеризующий точку зрения пользователя на будущие выгоды и их настоящую стоимость.

Принципы, отражающие взаимосвязь отдельных частей объекта оценки относятся:

-

принцип добавочной продуктивности — принцип оценки, который утверждает, что добавочная продуктивность определяется чистым доходом, относящимся к земле, после компенсации затрат на труд, капитал и управление.

-

принцип вклада — принцип оценки, который утверждает, что вклад определяется суммой, на которую изменяется стоимость объекта оценки вследствие наличия или отсутствия какого-либо элемента в факторах производства.

-

принцип возрастающей и уменьшающейся отдачи — принцип оценки, который утверждает, что по мере увеличения какого-либо ресурса в одном из факторов производства рост чистой отдачи сначала увеличивается, а затем начинает уменьшаться.

-

принцип сбалансированности — принцип оценки, который утверждает, что максимальный доход от объекта оценки и его максимальную стоимость можно получить при соблюдении оптимальных величин факторов производства.

-

принцип экономического размера — принцип оценки, который утверждает, что на рынке существует оптимальное количество факторов производства, необходимое для наиболее эффективного использования объектов оценки.

-

принцип экономического разделения — принцип оценки, который утверждает, что имущественные права на объект оценки следует разделять и соединять таким образом, чтобы стоимость объекта оценки при этом увеличивалась.

Принципы, отражающие точку зрения рынка.

К группе принципов, отражающих точку зрения рынка относятся:

-

принцип зависимости − принцип оценки, который утверждает, что стоимость объекта оценки зависит от характера окружающей среды.

-

принцип соответствия − Принцип оценки, который утверждает, что максимальная стоимость возникает тогда, когда уровень оформления, удобств, характера использования объектов оценки соответствуют требованиям рынка. Принцип соответствия реализуется в виде двух принципов – регрессии и прогрессии.

1. принцип регрессии − принцип оценки, который утверждает, что при избыточных улучшениях (сверхулучшениях) стоимость объекта оценки уменьшается или не увеличивается.

2. принцип прогрессии − принцип оценки, который утверждает, что стоимость объекта оценки, не имеющего улучшений, повышается в результате функционирования соседних объектов, имеющих улучшения, соответствующие современным требованиям рынка.

-

принцип спроса и предложения − принцип оценки, который утверждает, что цена объекта оценки определяется соотношением спроса и предложения по объектам-аналогам на рынке.

-

принцип конкуренции − принцип оценки, который утверждает, что если прибыль на рынке превышает уровень, необходимый для оплаты факторов производства, то конкуренция на рынке увеличивается, что приводит к снижению среднего уровня доходов.

-

принцип изменения − принцип оценки, который отражает изменение стоимости объекта оценки или цен объектов-аналогов во времени.

Принцип наиболее эффективного использования.

Принцип наиболее эффективного использования − принцип оценки, который утверждает, что наиболее вероятное и разумное использование актива – это использование, которое не противоречит законодательству, физически осуществимо, финансово целесообразно и приводит к наибольшей стоимости имущества. Принцип наиболее эффективного использования является обобщающим принципом в теории оценки.

-

Общая характеристика объекта оценки

1.Объект недвижимости:

|

Местоположение объекта |

Материал стен |

Состояние помещения |

Цель определения стоимости недвижимости |

|

С/о (в районе средней отдаленности от центра города) |

к (кирпич) |

ср (среднее) |

для продажи доли имущества |

2.Анализ спроса и предложения.

Основными факторами, влияющими на успешность торгового центра, являются: месторасположение, привлекательность / удобство (дизайн, комфорт, навигация), набор услуг / состав операторов и маркетинг

По результатам анкетирования, наиболее успешными ТЦ Новосибирска сегодня являются СТЦ «МЕГА» (130 тыс. кв. м), ТРК «Ройял Парк» (43,6 тыс. кв. м), ТВК «Большая Медведица» (72 тыс. кв. м), ТРК «Горский» (20 тыс. кв. м), ТРЦ «Калина центр» (10,6 тыс. кв. м), ТЦ «Мегас» на Красном проспекте (21 тыс. кв. м), сеть ТРЦ «Континент» (на ул. Троллейной, на Гусинобродском шоссе и на ул. Кропоткина) и ЦУМ (9 тыс. кв. м).

Как правило, лидеров рынка объединяет наличие кинотеатра, большое количество одежных брендов, фудкорт, супермаркет. Для успеха необходимы - прежде всего супермаркет и кинотеатр. Они обеспечивают около 30% покупательского трафика.

При этом специалисты уверены, говорить о насыщенности рынка Новосибирска торговыми площадями еще рано. На локальном рынке города сохраняется дефицит предложения качественных торговых объектов.

Рыночные величины арендных ставок и цен продаж

По данным Аналитического центра «Сибакадемстрой Недвижимость», на рынке торговых площадей продолжается период выравнивания средних удельных цен. По итогам 3 квартала средняя цена предложения торговых площадей к продаже составляет 76,88 тыс. руб. за 1 кв.м. Это на 10,2% меньше, чем во 2 квартале 2010 года.

Аналитики «Сибакадемстрой Недвижимость» отмечают, что по сравнению с докризисным максимумом средняя цена предложения снизилась на 32%. На следующей диаграмме представлена динамика средней удельной цены предложения торговых помещений к продаже.

На диаграмме видно, что в 3 квартале 2010 года продолжился период выравнивания средних удельных цен, характеризующийся колебаниями цен вверх-вниз.

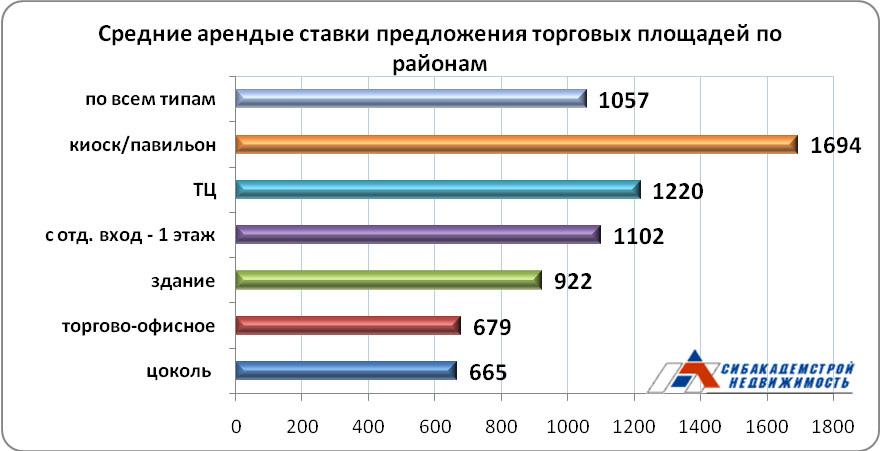

Похожие процессы происходят и на рынке аренды. Согласно мониторингу «Сибакадемстрой Недвижимость», средняя арендная ставка предложения торговых площадей в аренду в 3 квартале 2010 года составила 1057 рублей, что на 3,7% меньше, чем в прошлом квартале. В сравнении с докризисным максимумом, средняя арендная ставка уменьшилась на 36%.

По словам экспертов Аналитического центра, самым важным фактором, влияющим на цену торговой площади, является ее доступность для потенциальных покупателей. Поэтому в Новосибирске самым распространенным, востребованным и дорогим форматом являются помещения с отдельным входом, расположенные на первых этажах как административных, так и жилых зданий, с высоким пешеходным трафиком.

Зачастую эти помещения представляют собой квартиры, выведенные из жилого фонда, в которых оборудован отдельный вход. При этом помещения в торговых центрах (в среднем) представляют меньший интерес при продаже. Отчасти это связано с тем, что наиболее успешные торговые центры предлагают помещения исключительно в аренду.

На рынке аренды, напротив, наиболее дорогими являются киоски в сформированных торговых рядах и помещения в торговых центрах со сформированным покупательским потоком.

Становится все более явной тенденция децентрализации рынка (повышение доли предложений в Ленинском и Октябрьском районах). По сравнению с рынком офисной недвижимости, где деловая активность сосредоточена в деловом центре Новосибирска, рынок торговых площадей больше тяготеет к районам, в которых проживает большая часть населения.

Тем не менее, на рынке купли-продажи наиболее высокие средние удельные цены на торговые помещения остаются в Железнодорожном и Центральном районах. В этих районах средняя цена квадратного метра почти в два раза больше, нежели в районах, примыкающих к центру. Можно предположить, что цена на объекты здесь завышена из-за ограниченности предложения.

3.Оцениваемая недвижимость площадью 320 м2 расположена в районе средней отдаленности от центра города, материал стен объекта – кирпич, состояние помещение можно охарактеризовать, как среднее.

4.Права на объект недвижимости принадлежат: ООО «Элемент», спортивный магазин, адрес: Новосибирск, Военная, 23 - 3 этаж; телефон:(383) 230-32-75

5.Дата оценки недвижимости – 08.01.2013 г.

6.Целью оценки объекта является: продажа доли имущества.

7.Вид стоимости недвижимости, соответствующий цели оценки является: рыночная стоимость.

Объектом недвижимости, стоимость которого необходимо определить в процессе курсовой работы, является нежилое помещение, площадь которого рассчитывается по формуле:

S = 20 × №, (1)

где S – площадь оцениваемого нежилого помещения, м2;

№ – номер варианта.

S = 20 × 16 = 320 м2

-

Анализ наилучшего и наиболее эффективного использования

Наилучшее и наиболее эффективное использование определяется как наиболее вероятное и рентабельное на момент оценки. Это такое использование участка земли и расположенных на нем строений, которое обеспечит наиболее высокую отдачу сегодня или в ближайшем будущем. Анализ распадается на две части: оптимальное использование вакантного участка земли и оптимальное использование участка со строениями.

При выполнении курсовой работы будем исходить из того, что вариант использования земли уже является наилучшим.

При анализе наилучшего и наиболее эффективного использования нежилого помещения необходимо учесть ожидаемую доходность объекта, основываясь на данных по его аналогам о рыночных ставках аренды (табл. 1). По предлагаемой доходности и основным характеристикам недвижимости необходимо выбрать и обосновать вариант использования объекта оценки под склад, офис, или магазин.

Таблица 1

Рыночные ставки аренды недвижимости за месяц, руб./м2

|

Наименование объекта |

Площадь, м2 |

Местоположение |

||

|

отдаленное |

средней отдаленности |

центр |

||

|

Склад |

До 100 100-500 Больше 500 |

130 120 110 |

140 130 130 |

180 180 160 |

|

Офис |

До 40 40-80 Больше 80 |

150 140 130 |

200 180 170 |

250 230 230 |

|

Магазин |

До 50 50-100 Больше 100 |

180 160 150 |

200 170 170 |

250 240 230 |

-

Оценка стоимости недвижимости

В соответствии со стандартами оценочной деятельности для определения стоимости недвижимости используют три подхода к оценке: сравнительный, затратный, доходный.

В результате применения этих подходов получается три различные величины стоимости одного и того же объекта, на основании которых в дальнейшем определяется итоговая величина стоимости недвижимости.