6 Расчет общей суммы инвестиций по проектам совершенствования организации производства

Общая сумма инвестиций по вариантам представляет собой сумму вложений в совершенствование организации производства:

+

+

+

+

+

+

+

+

+

+

+

+

, (6)

, (6)

где

- общая сумма инвестиций по j-му

варианту, д.е.;

- общая сумма инвестиций по j-му

варианту, д.е.;

-

капитальные затраты на создание или

приобретение новых основных фондов по

j-му

варианту, д.е.;

-

капитальные затраты на создание или

приобретение новых основных фондов по

j-му

варианту, д.е.;

-

затраты на создание оборотных средств

по j-му

варианту, д.е.;

-

затраты на создание оборотных средств

по j-му

варианту, д.е.;

-

затраты на проектно-изыскательские

работы по j-му

варианту, д.е.;

-

затраты на проектно-изыскательские

работы по j-му

варианту, д.е.;

-

сопутствующие капитальные вложения по

j-му

варианту, д.е.;

-

сопутствующие капитальные вложения по

j-му

варианту, д.е.;

-

затраты, связанные с пуском, наладкой

и освоением производства по j-му

варианту, д.е.;

-

затраты, связанные с пуском, наладкой

и освоением производства по j-му

варианту, д.е.;

-

ликвидационная стоимость основных

фондов, которые должны пойти на слом

или дальнейшее использование которых

неизвестно по j-му

варианту, д.е.;

-

ликвидационная стоимость основных

фондов, которые должны пойти на слом

или дальнейшее использование которых

неизвестно по j-му

варианту, д.е.;

-

остаточная стоимость основных фондов

действующего производства, которые

будут использоваться в новом варианте

по j-му

варианту, д.е.

-

остаточная стоимость основных фондов

действующего производства, которые

будут использоваться в новом варианте

по j-му

варианту, д.е.

Используются исходные данные: ОФПЕРВ, ZОБ, ЗИЗ, ЗСОП и ЗОСТ из таблицы 11. ZОБ1 и ZОБ2 из формы 4.

ОФЛИКВ1

=

(тыс.д.е.);

(тыс.д.е.);

ОФЛИКВ2

=

(тыс.д.е.);

(тыс.д.е.);

ОФОСТ1

=

(тыс.д.е.);

(тыс.д.е.);

ОФОСТ2

=

(тыс.д.е.);

(тыс.д.е.);

И = ОФПЕРВ + ZОБ = 14200+5700 = 19900 (тыс.д.е.);

И1 = ОФПЕРВ1 + ZОБ1 + ЗИЗ1 + ЗСОП1 + ЗОСТ1 + ОФЛИКВ1 + ОФОСТ1 = 39430,77 (тыс.д.е.)

И2 = ОФПЕРВ2 + ZОБ2 + ЗИЗ2 + ЗСОП2 + ЗОСТ2 + ОФЛИКВ2 + ОФОСТ2 = 35228,9 (тыс.д.е.).

Форма 5

|

Элементы инвестиций |

Базовый вариант |

Проект 1 |

Проект 2 |

|

1 |

2 |

3 |

4 |

|

Капитальные затраты на создание или приобретение основных фондов, ОФперв, тыс.д.е. |

14200 |

16500 |

15200 |

|

Затраты на создание оборотных средств, Zобj, тыс.д.е |

5700 |

13794,77 |

11264,9 |

|

Затраты на проектно-изыскательские работы, Зиз, тыс.д.е. |

- |

720 |

630 |

|

Сопутствующие капитальные вложения, Зсоп, тыс.д.е. |

- |

950 |

880 |

|

Затраты, связанные с пуском, наладкой и освоением производства, З ост, тыс.д.е. |

- |

650 |

580 |

|

Ликвидационная стоимость основных фондов, ОФликв, тыс.д.е. |

- |

1704 |

994 |

|

Остаточная стоимость основных фондов, ОФост, тыс.д.е. |

- |

5112 |

5680 |

|

ИТОГО инвестиций, тыс.д.е. |

19900 |

39430,77 |

35228,9 |

По результатам расчета можно сделать вывод о том, что для реализации второго проекта совершенствования организации производства требуется меньшая сумма инвестиций, чем для первого проекта.

7 Расчет чистой текущей стоимости и индекса рентабельности инвестиций в проекты совершенствования организации производства

Чистая текущая стоимость (NPV) проекта определяется как разница между суммой дисконтированных денежных поступлений, порождаемых реализацией проекта и суммой инвестиционных затрат, необходимых для реализации этого проекта.

(7)

где

-

поток реальных денежных средств в конце

периода по j-му

варианту проекта, тыс. д.е.;

-

поток реальных денежных средств в конце

периода по j-му

варианту проекта, тыс. д.е.;

-

объем инвестиций по j-му

варианту проекта в t-ом

году, тыс. д.е.;

-

объем инвестиций по j-му

варианту проекта в t-ом

году, тыс. д.е.;

норма

дисконта, коэффициент,

норма

дисконта, коэффициент,

=

0,15;

=

0,15;

-

коэффициент дисконтирования для t-го

года.

-

коэффициент дисконтирования для t-го

года.

Из сравниваемых объектов наиболее эффективен тот, у которого выше величина чистой текущей стоимости.

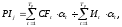

Индекс рентабельности инвестиций (PI) позволяет определить, в какой мере возрастает экономический потенциал предприятия в расчете на 1 рубль инвестиций.

(8)

(8)

Из сравниваемых объектов наиболее эффективен тот, у которого выше коэффициент (индекс) рентабельности инвестиций.

Используемые данные: ПНj из формы 3, nt5 для обоих проектов из таблицы 1, kинвtj из таблицы 10. ОФПЕРВ1 из таблицы 11, НА = 0,15, И1 из формы 5, αt из таблицы 12.

Для проекта 1:

nt1

=

(шт.);

(шт.);

nt2

=

(шт.);

(шт.);

nt3

=

(шт.);

(шт.);

nt4

=

(шт.);

(шт.);

nt5

=

(шт.).

(шт.).

Для проекта 2:

nt1

=

(шт.);

(шт.);

nt2

=

(шт.);

(шт.);

nt3

=

(шт.);

(шт.);

nt4

=

(шт.);

(шт.);

nt5

=

(шт.).

(шт.).

Для проекта 1:

ПН2 ∙ nt1 = 1318,423 ∙ 7680 = 10125,5 (тыс.д.е.);

ПН2 ∙ nt2 = 1318,423 ∙ 8960 = 11813,1 (тыс.д.е.);

ПН2 ∙ nt3 = 1318,423 ∙ 10240 = 13500,7 (тыс.д.е.).

ПН2 ∙ nt4 = 1318,423 ∙ 11520 = 15188,2 (тыс.д.е.);

ПН2 ∙ nt5 = 1318,423 ∙ 12800 = 16875,8 (тыс.д.е.);

Для проекта 2:

ПН2 ∙ nt1 = 1276,01 ∙ 3570 = 4555,4 (тыс.д.е.);

ПН2 ∙ nt2 = 1276,01 ∙ 5950 = 7592,3 (тыс.д.е.);

ПН2 ∙ nt3 = 1276,01 ∙ 11900 = 15184,6 (тыс.д.е.);

ПН2 ∙ nt4 = 1276,01 ∙ 11900 = 15184,6 (тыс.д.е.);

ПН2 ∙ nt5 = 1276,01 ∙ 11900 = 15184,6 (тыс.д.е.).

Для проекта 1:

ОФПЕРВ1 ∙ НА = 16500 ∙ 0,15 = 2475 (тыс.д.е.)

Для проекта 2:

ОФПЕРВ2 ∙ НА = 15200 ∙ 0,15 = 2280 (тыс.д.е.)

Для проекта 1:

ОФПЕРВ1 ∙ НА ∙ kинвt1 = 2475 ∙ 0,5 = 1237,5 (тыс.д.е.);

ОФПЕРВ1 ∙ НА ∙ kинвt2 = 2475 ∙ 0,15 = 371,25 (тыс.д.е.);

ОФПЕРВ1 ∙ НА ∙ kинвt3 = 2475 ∙ 0,1 = 247,5 (тыс.д.е.);

ОФПЕРВ1 ∙ НА ∙ kинвt4 = 2475 ∙ 0,15 = 371,25 (тыс.д.е.);

ОФПЕРВ1 ∙ НА ∙ kинвt5 = 2475 ∙ 0,1 = 247,5 (тыс.д.е.).

Для проекта 2:

ОФПЕРВ2 ∙ НА ∙ kинвt1 = 2280 ∙ 0,1 = 228 (тыс.д.е.);

ОФПЕРВ2 ∙ НА ∙ kинвt2 = 2280 ∙ 0,1 = 228 (тыс.д.е.);

ОФПЕРВ2 ∙ НА ∙ kинвt3 = 2280 ∙ 0,25 = 570 (тыс.д.е.);

ОФПЕРВ2 ∙ НА ∙ kинвt4 = 2280 ∙ 0,2 = 456 (тыс.д.е.);

ОФПЕРВ2 ∙ НА ∙ kинвt5 = 2280 ∙ 0,35 = 798 (тыс.д.е.).

Для проекта 1:

CFt1 = ПН1 ∙ nt1 + ОФПЕРВ1 ∙ НА ∙ kинвt1 = 10125,5 + 1237,5 = 11363 (тыс.д.е.);

CFt2 = ПН1 ∙ nt2 + ОФПЕРВ1 ∙ НА ∙ kинвt2 = 11813,1 + 371,25 = 12184,35 (тыс.д.е.);

CFt3 = ПН1 ∙ nt3 + ОФПЕРВ1 ∙ НА ∙ kинвt3 = 13500,7 + 247,5 = 13748,2 (тыс.д.е.);

CFt4 = ПН1 ∙ nt4 + ОФПЕРВ1 ∙ НА ∙ kинвt4 = 15188,2 + 371,25 = 15559,45 (тыс.д.е.);

CFt5 = ПН1 ∙ nt5 + ОФПЕРВ1 ∙ НА ∙ kинвt5 = 16875,8 + 247,5 = 17123,3 (тыс.д.е.).

Для проекта 2:

CFt1 = ПН2 ∙ nt1 + ОФПЕРВ2 ∙ НА ∙ kинвt1 = 4555,4 + 228 = 4783,4 (тыс.д.е.);

CFt2 = ПН2 ∙ nt2 + ОФПЕРВ2 ∙ НА ∙ kинвt2 = 7592,3 + 228 = 7820,3 (тыс.д.е.);

CFt3 = ПН2 ∙ nt3 + ОФПЕРВ2 ∙ НА ∙ kинвt3 = 15184,6 + 570 = 15754,6 (тыс.д.е.);

CFt4 = ПН2 ∙ nt4 + ОФПЕРВ2 ∙ НА ∙ kинвt4 = 15184,6 + 456 = 15640,6 (тыс.д.е.);

CFt5 = ПН2 ∙ nt5 + ОФПЕРВ2 ∙ НА ∙ kинвt5 =15184,6 + 798 = 15982,6 (тыс.д.е.).

Для проекта 1:

CFt1 ∙ αt1 = 11363 ∙ 0,87 = 9885,81 (тыс.д.е.);

CFt2 ∙ αt2 = 12184,35 ∙ 0,756 = 9211,37 (тыс.д.е.);

CFt3 ∙ αt3 = 13748,2 ∙ 0,658 = 9046,32 (тыс.д.е.);

CFt4 ∙ αt4 = 15559,45 ∙ 0,574 = 8931,12 (тыс.д.е.);

CFt5 ∙ αt5 = 17123,3 ∙ 0,497 = 8510,28 (тыс.д.е.);

CFtj

∙

αt

= 45584,9 (тыс.д.е.).

CFtj

∙

αt

= 45584,9 (тыс.д.е.).

Для проекта 2:

CFt1 ∙ αt1 = 4783,4 ∙ 0,87 = 4161,561 (тыс.д.е.);

CFt2 ∙ αt2 = 7820,3 ∙ 0,756 = 5912,15 (тыс.д.е.);

CFt3 ∙ αt3 = 15754,6 ∙ 0,658 = 10366,53 (тыс.д.е.);

CFt4 ∙ αt4 = 15640,6 ∙ 0,574 = 8977,7 (тыс.д.е.);

CFt5 ∙ αt5 = 15982,6 ∙ 0,497 = 7943,35 (тыс.д.е.);

CFtj

∙ αt

= 37361,3 (тыс.д.е.).

CFtj

∙ αt

= 37361,3 (тыс.д.е.).

Для проекта 1:

Иt1 = И1 ∙ kинвt1 = 39430,77 ∙ 0,5 = 19715,4 (тыс.д.е.);

Иt2 = И1 ∙ kинвt2 = 39430,77 ∙ 0,15 = 5914,6 (тыс.д.е.);

Иt3 = И1 ∙ kинвt3 = 39430,77 ∙ 0,1 = 3943,1 (тыс.д.е.);

Иt4 = И1 ∙ kинвt4 = 39430,77 ∙ 0,15 = 5914,6 (тыс.д.е.);

Иt5 = И1 ∙ kинвt5 = 39430,77 ∙ 0,1 = 3943,1 (тыс.д.е.).

Для проекта 2:

Иt1 = И2 ∙ kинвt1 = 35228,9 ∙ 0,1 = 3522,9 (тыс.д.е.);

Иt2 = И2 ∙ kинвt2 = 35228,9 ∙ 0,1 = 3522,9 (тыс.д.е.);

Иt3 = И2 ∙ kинвt3 = 35228,9 ∙ 0,25 = 8807,2 (тыс.д.е.);

Иt4 = И2 ∙ kинвt4 = 35228,9 ∙ 0,2 = 7045,8 (тыс.д.е.);

Иt5 = И2 ∙ kинвt5 = 35228,9 ∙ 0,35 = 12330,1 (тыс.д.е.).

Для проекта 1:

Иt1 ∙ αt1 = 19715,4 ∙ 0,87 = 17152,4 (тыс.д.е.);

Иt2 ∙ αt2 = 5914,6 ∙ 0,756 = 4471,4 (тыс.д.е.);

Иt3 ∙ αt3 = 3943,1 ∙ 0,658 = 2594,6 (тыс.д.е.);

Иt4 ∙ αt4 = 5914,6 ∙ 0,574 = 3394,98 (тыс.д.е.);

Иt5 ∙ αt5 = 3943,1 ∙ 0,497 = 1959,7 (тыс.д.е.);

Иtj

∙ αt

= 29573,1 (тыс.д.е.).

Иtj

∙ αt

= 29573,1 (тыс.д.е.).

Для проекта 2:

Иt1 ∙ αt1 = 3522,9 ∙ 0,87 = 3064,9 (тыс.д.е.);

Иt2 ∙ αt2 = 3522,9 ∙ 0,756 = 2663,3 (тыс.д.е.);

Иt3 ∙ αt3 = 8807,2 ∙ 0,658 = 5795,1 (тыс.д.е.);

Иt4 ∙ αt4 = 7045,8 ∙ 0,574 = 4044,3 (тыс.д.е.);

Иt5 ∙ αt5 = 12330,1 ∙ 0,497 = 6128,1 (тыс.д.е.);

Иtj

∙ αt

= 21695,7 (тыс.д.е.).

Иtj

∙ αt

= 21695,7 (тыс.д.е.).

Для проекта 1:

NPV1

=

CFtj

∙ αt

CFtj

∙ αt

Иtj

∙ αt

= 45584,9

29573,1 = 16011,8 (тыс.д.е.);

Иtj

∙ αt

= 45584,9

29573,1 = 16011,8 (тыс.д.е.);

PI1

=

.

.

Для проекта 2:

NPV2

=

CFtj

∙ αt

CFtj

∙ αt

Иtj

∙ αt

= 37361,3

21695,7 = 15665,6 (тыс.д.е.);

Иtj

∙ αt

= 37361,3

21695,7 = 15665,6 (тыс.д.е.);

PI2

=

.

.

Форма 6

|

Показатели |

Проект 1 |

Проект 2 |

|||||||||

|

Расчётный период Tp |

Расчётный период Tp |

||||||||||

|

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

Прибыль от реализации единицы продукции, Пнj, д.е. |

1318,423 |

1276,01 |

|||||||||

|

Продолжение формы 6 |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

Годовой объём производства продукции, ntj, шт. |

7680 |

8960 |

10240 |

11520 |

12800 |

3570 |

5950 |

11900 |

11900 |

11900 |

|

|

Прибыль от реализации годового объёма продукции, Пнj∙nj, тыс.д.е. |

10125,5 |

11813,1 |

13500,7 |

15188,2 |

16875,8 |

4555,4 |

7592,3 |

15184,6 |

15184,6 |

15184,6 |

|

|

Годовые амортизационные отчисления от стоимости ОПФ, ОФпервj∙НА, тыс.д.е. |

2475 |

2280 |

|||||||||

|

Доля инвестиций от их общего объёма в t-ом году, kинв tj, к-т |

0,5 |

0,15 |

0,1 |

0,15 |

0,1 |

0,1 |

0,1 |

0,25 |

0,2 |

0,35 |

|

|

ОФпервj∙НА∙ kинв tj, тыс.д.е. |

1237,5 |

371,25 |

247,5 |

371,25 |

247,5 |

228 |

228 |

570 |

456 |

798 |

|

|

Величина денежного потока для t-года, CFj, тыс.д.е. |

11363 |

12184,35 |

13748,2 |

15559,45 |

17123,3 |

4783,4 |

7820,3 |

15754,6 |

15640,6 |

15982,6 |

|

|

Коэффициент дисконтирования, αt, к-т |

0,87 |

0,756 |

0,658 |

0,574 |

0,497 |

0,87 |

0,756 |

0,658 |

0,574 |

0,497 |

|

|

Дисконтированные денежные потоки, CFtj ∙ αt, тыс.д.е. |

9885,81 |

9211,37 |

9046,32 |

8931,12 |

8510,28 |

4161,56 |

5912,15 |

10366,53 |

8977,7 |

7943,35 |

|

|

Итого дисконтированные денежные потоки, тыс.д.е.

|

45584,9 |

37361,3 |

|||||||||

|

Продолжение формы 6 |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

Объем инвестиций в t-ом году, Иtj, тыс.д.е. |

19715,4 |

5914,6 |

3943,1 |

5914,6 |

3943,1 |

3522,9 |

3522,9 |

8807,2 |

7045,8 |

12330,1 |

|

|

Дисконтированный объем инвестиций в t-ом году, Иtj ∙ αt,тыс.д.е. |

17152,4 |

4471,4 |

2594,6 |

3394,98 |

1959,7 |

3064,9 |

2663,3 |

5795,1 |

4044,3 |

6128,1 |

|

|

Итого дисконтированный объем инвестиций, тыс.д.е. |

29573,1 |

21695,7 |

|||||||||

|

Внутренняя норма доходности, тыс.д.е. |

16011,8 |

15665,6 |

|||||||||

|

Индекс рентабельности инвестиций, к-т |

1,54 |

1,72 |

|||||||||

По результатам расчета можно сделать вывод, что оба проекта совершенствования организации производственного процесса имеют положительные значения чистой текущей стоимости и индекс рентабельности инвестиции, больший единицы. Это свидетельствует об эффективности вложения инвестиций в данные проекты. Но поскольку второй проект имеет лучшие показатели эффективности инвестиций, он считается более перспективным.