4 Расчет себестоимости и оптовой цены продукции

Расчет себестоимости ведется по калькуляционным статьям согласно методике расчёта, приведённой в таблице 7. Расчёт приведён в форме 3.

Оптовая цена предприятия на изделие включает в себя полную себестоимость и прибыль и рассчитывается по формуле:

Цо = Sп+Пн , (1)

где Sп - полная себестоимость изделия, д.е.;

Пн - нормативная прибыль, д.е.

Прибыль, включаемая в цену, рассчитывается по нормативу рентабельности по отношению к полной себестоимости изделия по формуле:

, (2)

, (2)

где

- норматив рентабельности продукции,

%.

- норматив рентабельности продукции,

%.

Проектная себестоимость изделия по обоим вариантам совершенствования организации производства определяется с учетом снижения затрат по отдельным статьям калькуляции за счет следующих факторов:

а) снижение трудоемкости изготовления продукции в результате внедрения более передовой технологии;

б) снижение норм расхода материалов и полуфабрикатов, снижение стоимости покупных комплектующих изделий;

в) увеличение объема производства.

Используются исходные данные РМ, РОТХ из формы 1и РКИ из таблицы 4.

Базовый вариант:

РТЗР

= =

=

(д.е.);

(д.е.);

РМ + РКИ + РТЗР – РОТХ = 1916+1813+372,9-25,101 = 4076,799 (д.е.);

РСЭО

=

=

= (д.е.);

(д.е.);

РСЭОпост

= =

=

(д.е.);

(д.е.);

РСЭОпер

=

=

= (д.е.);

(д.е.);

РЦЕХ

=

=

= (д.е.);

(д.е.);

РОХ

=

=

= (д.е.);

(д.е.);

РПР= (д.е.);

(д.е.);

SПР

=

+ 36,4015 =

+ 36,4015 =

= 6103,3201 (д.е.);

РВН

=

=

= (д.е.);

(д.е.);

SПОЛН = SПР + РВН = 6103,3201+122,066 = 6225,3861 (д.е.);

SПОСТ = РСЭОпост + РЦЕХ + РОХ + РПР + +РВН=527,184+263,592+351,456+36,4015+122,066=1300,7 (д.е.);

SПЕР = РМ + РКИ + РТЗР – РОТХ + Зо + Зд + Зстр + РСЭОпер = =4076,799+439,32+43,932+144,9756+219,66 = 4924,687 (д.е.);

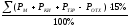

ПН

= =

= (д.е.);

(д.е.);

ЦО = SПОЛН + ПН = 6225,3861+1556,347 = 7781,733 (д.е.);

=

Q

∙ SПР

= 6500 ∙ 6103,3201= 39671580,7 (д.е.);

=

Q

∙ SПР

= 6500 ∙ 6103,3201= 39671580,7 (д.е.);

=

Q

∙ SПОЛН

= 6500 ∙ 6225,3861= 40465009,7 (д.е.);

=

Q

∙ SПОЛН

= 6500 ∙ 6225,3861= 40465009,7 (д.е.);

=

Q

∙ ПН

= 6500 ∙ 1556,347= 10116255,5 (д.е.);

=

Q

∙ ПН

= 6500 ∙ 1556,347= 10116255,5 (д.е.);

=

Q

∙ ЦО

= 6500 ∙ 7781,733 = 50581264,5 (д.е.).

=

Q

∙ ЦО

= 6500 ∙ 7781,733 = 50581264,5 (д.е.).

Для первого проекта:

1) С учетом снижения трудоемкости:

(д.е.);

(д.е.);

Зо1 = 439,32 – 109,83 = 329,49 (д.е.);

(д.е.);

(д.е.);

Зд1 = 43,932 – 10,983 = 32,949 (д.е.);

(д.е.);

(д.е.);

Зстр1 = 144,9756 – 36,2439 = 108,732 (д.е.).

2) С учетом снижения расхода материалов и комплектующих изделий:

=

= (д.е.);

(д.е.);

РМ1 + РКИ1 + РТЗР1 – РОТХ1 = 4076,799 – 489,216 = 3587,583 (д.е.).

3) С учетом прироста условно-постоянных расходов:

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РСЭОпост1 = 395,388 + 23,723 = 419,111 (д.е.);

РСЭОпер1

=

(д.е.);

(д.е.);

РСЭО1 = 419,111+ 164,745 = 583,856 (д.е.);

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РЦЕХ1 = 197,694 + 11,862 = 209,556 (д.е.);

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РОХ1 = 263,592 + 15,816= 279,408 (д.е.);

(д.е.)

(д.е.)

(д.е.);

(д.е.);

РПР1 = 30,7894+1,84734 = 32,637 (д.е.);

SПР1= +32,637=5164,211(д.е);

+32,637=5164,211(д.е);

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РВН1 = 103,284 + 6,197 = 109,481 (д.е.);

SПОЛН1 = SПР1 + РВН1 = 5164,211 + 109,481 = 5273,692 (д.е.);

SПОСТ1 = РСЭОпост1 + РЦЕХ1 + РОХ1 + РПР1 + РВН1 = =419,111+209,556+279,408+32,637+109,481=1050,193 (д.е.)

SПЕР1= (РМ1 + РКИ1 + РТЗР1 – РОТХ1) + Зо1 + Зд1 + Зстр1 + РСЭОпер1 = =3587,583+329,49+32,949+108,732+164,745=4223,499 (д.е.)

ПН1

= (д.е.);

(д.е.);

ЦО1 = SПОЛН1 + ПН1 = 5273,692+1318,423 = 6592,115 (д.е.);

=

Q1

∙ SПР1

= 12800 ∙ 5164,211 = 66101900,8 (д.е.);

=

Q1

∙ SПР1

= 12800 ∙ 5164,211 = 66101900,8 (д.е.);

=

Q1

∙ SПОЛН1

= 12800 ∙ 5273,692 = 67503257,6 (д.е.);

=

Q1

∙ SПОЛН1

= 12800 ∙ 5273,692 = 67503257,6 (д.е.);

=

Q1

∙ ПН1

= 12800 ∙ 1318,423 = 16875814,4 (д.е.);

=

Q1

∙ ПН1

= 12800 ∙ 1318,423 = 16875814,4 (д.е.);

=

Q1

∙ ЦО1

= 12800 ∙ 6592,115 = 84379072 (д.е.).

=

Q1

∙ ЦО1

= 12800 ∙ 6592,115 = 84379072 (д.е.).

Для второго проекта:

1) С учетом снижения трудоемкости:

(д.е.);

(д.е.);

Зо2 = 439,32 – 123,0096 = 316,31 (д.е.);

(д.е.);

(д.е.);

Зд2 =43,932 12,30096 = 31,631 (д.е.);

(д.е.);

(д.е.);

Зстр2 = 144,9756 – 40,593 = 104,382 (д.е.).

2) С учетом снижения расхода материалов и комплектующих изделий:

=

= (д.е.);

(д.е.);

РМ2 + РКИ2 + РТЗР2 – РОТХ2 = 4076,799 611,51985= 3465,279 (д.е.).

3) С учетом прироста условно-постоянных расходов:

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РСЭОпост2 = 379,572 + 30,36576 = 409,938 (д.е.);

РСЭОпер2

=

(д.е.);

(д.е.);

РСЭО2 = 409,938 + 158,155 = 568,093 (д.е.);

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РЦЕХ2 = 189,786 + 15,183 = 204,969 (д.е.);

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РОХ2 = 253,048 + 20,244 = 273,292 (д.е.);

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РПР2 = 29,783736+ 2,382699 = 32,166 (д.е.);

SПР2

= +32,166

=

+32,166

=

= 4996,122 (д.е.);

(д.е.);

(д.е.);

(д.е.);

(д.е.);

РВН2 = 99,922 + 7,994 = 107,916 (д.е.);

SПОЛН2 = SПР2 + РВН2 = 4996,122 + 107,916 = 5104,038 (д.е.);

SПОСТ2 = РСЭОпост2 + РЦЕХ2 + РОХ2 + РПР2 + РВН2 = =409,938+204,969+273,292+32,166+107,916 = 1028,281 (д.е.);

SПЕР2= (РМ2 + РКИ2 + РТЗР2 – РОТХ2) + Зо2 + Зд2 + Зстр2 + РСЭОпер2 = =3465,279+316,31+31,631+104,382+158,155 = 4075,757 (д.е.);

ПН2

= (д.е.);

(д.е.);

ЦО2 = SПОЛН2 + ПН2 = 5104,038 + 1276,01 = 6380,048 (д.е.);

=

Q2

∙ SПР2

= 11900

=

Q2

∙ SПР2

= 11900 4996,122 = 59453851,8 (д.е.);

4996,122 = 59453851,8 (д.е.);

=

Q2

∙ SПОЛН2

= 11900

=

Q2

∙ SПОЛН2

= 11900 5104,038

= 60738052,2 (д.е.);

5104,038

= 60738052,2 (д.е.);

=

Q2

∙ ПН2

= 11900

=

Q2

∙ ПН2

= 11900

1276,01 = 15184519 (д.е.);

1276,01 = 15184519 (д.е.);

=

Q2

∙ ЦО2

= 11900

=

Q2

∙ ЦО2

= 11900

6380,048

= 75922571,2 (д.е.).

6380,048

= 75922571,2 (д.е.).

Форма 3

|

Наименование статей затрат |

Базовый вариант |

Проект 1 |

Проект 2 |

|||

|

Затраты на единицу изделия, д.е |

Индекс затрат |

Затраты на единицу изделия, д.е |

Индекс затрат |

Затраты на единицу изделия, д.е |

Индекс затрат |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Сырьё и основные материалы |

1916 |

Sпер |

|

|

|

|

|

2. Покупные полуфабрикаты и комплектующие изделия |

1813 |

Sпер |

|

|

|

|

|

3. Транспортно–заготовительные расходы |

372,9 |

Sпер |

|

|

|

|

|

4. Возвратные отходы (вычитаются) |

25,101 |

Sпер |

|

|

|

|

|

Итого материальные затраты |

4076,799 |

Sпер |

3587,583 |

Sпер |

3465,279 |

Sпер |

|

5. Основная заработная плата производственных рабочих |

439,32 |

Sпер |

329,49 |

Sпер |

316,31 |

Sпер |

|

6. Дополнительная заработная плата производственных рабочих |

43,932 |

Sпер |

32,949 |

Sпер |

31,631 |

Sпер |

|

7. Страховые взносы |

144,9756 |

Sпер |

108,732 |

Sпер |

104,382 |

Sпер |

|

8. Расходы на содержание и эксплуатацию оборудования всего,в т.ч. -условно-перем. расходы, -условно-пост. расходы |

746,844 |

|

583,856 |

|

568,093 |

|

|

527,184 |

Sпост |

419,111 |

Sпост |

409,938 |

Sпост |

|

|

219,66 |

Sпер |

164,745 |

Sпер |

158,155 |

Sпер |

|

|

9. Цеховые расходы |

263,592 |

Sпост |

209,556 |

Sпост |

204,969 |

Sпост |

|

10. Общехозяйственные расходы |

351,456 |

Sпост |

279,408 |

Sпост |

273,292 |

Sпост |

Продолжение формы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

11. Прочие производственные расходы |

36,4015 |

Sпост |

32,637 |

Sпост |

32,166 |

Sпост |

|

ИТОГО: производственная себестоимость единицы продукции |

6103,3201 |

|

5164,211 |

|

4996,122 |

|

|

12. Внепроизводственные расходы |

122,066 |

Sпост |

109,481 |

Sпост |

107,916 |

Sпост |

|

ИТОГО: полная себестоимость единицы изделия, в том числе: - условно-постоянные расходы - условно-переменные расходы |

6225,3861 |

|

5273,692 |

|

5104,038 |

|

|

1300,7 |

Sпост |

1050,193 |

Sпост |

1028,281 |

Sпост |

|

|

4924,687 |

Sпер |

4223,499 |

Sпер |

4075,757 |

Sпер |

|

|

Нормативная прибыль на единицу продукции |

1556,347 |

|

1318,423 |

|

1276,01 |

|

|

Оптовая цена единицы продукции |

7781,733 |

|

6592,115 |

|

6380,048 |

|

|

Производственная себестоимость производства годового объёма продукции |

39671580,7 |

|

66101900,8 |

|

59453851,8 |

|

|

Затраты на производство годового объёма продукции |

40465009,7 |

|

67503257,6 |

|

60738052,2 |

|

|

Прибыль от реализации годового объёма продукции |

10116255,5 |

|

16875814,4 |

|

15184519 |

|

|

Выручка от реализации годового объёма продукции |

50581264,5 |

|

84379072 |

|

75922571,2 |

|

Остальные расчёты приведены в форме 4. На основании проведенных расчетов можно сказать, что наименьшая себестоимость выпускаемой продукции характерна для 2-го варианта проекта совершенствования организации производства.

5 Расчет затрат на создание оборотных средств по проектам совершенствования организации производства

Общий норматив оборотных средств (ZОБ) складывается из суммы нормативов по следующим элементам (i=1…I):

1. Производственные запасы, в том числе:

1.1 Основные материалы, покупные полуфабрикаты и комплектующие изделия;

1.2 Вспомогательные материалы;

1.3 Инструменты, хозяйственный инвентарь и НБП;

1.4 Топливо.

2. Незавершенное производство и полуфабрикаты собственного изготовления (НЗП).

3. Готовая продукция.

По всем элементам норматив оборотных средств рассчитывается по формуле:

,

(3)

,

(3)

где

- норматив оборотных средств по i-му

элементу оборотных средств, тыс. д.е.;

- норматив оборотных средств по i-му

элементу оборотных средств, тыс. д.е.;

-

суммарные годовые запасы по i-му

элементу оборотных средств в смете

затрат на производство, тыс. д.е.;

-

суммарные годовые запасы по i-му

элементу оборотных средств в смете

затрат на производство, тыс. д.е.;

-

норма запаса, установленная для i-го

элемента оборотных средств, дн.;

-

норма запаса, установленная для i-го

элемента оборотных средств, дн.;

-

календарная продолжительность периода,

дн.

-

календарная продолжительность периода,

дн.

Для НЗП норма запаса рассчитывается по формуле:

, (4)

, (4)

где

- длительность производственного цикла

изготовления изделия, дн.;

- длительность производственного цикла

изготовления изделия, дн.;

-

коэффициент нарастания затрат.

-

коэффициент нарастания затрат.

Используются исходные данные: Q2, Q3, Q4, ТЦ, НЗ1, НЗ2, НЗ3, НЗ4, НЗ6 из таблицы 9. Q6=Q5

Для 1 проекта:

Q1

= (РМ1

+ РКИ1

+ РТЗР1

– РОТХ1)

∙ 12800 = 3587,583

12800=

12800=

= 45921,06 (тыс.д.е.);

Q5

= SПР1

∙ 12800 = 5164,211

12800 = 66101,9 (тыс.д.е.);

12800 = 66101,9 (тыс.д.е.);

КНЗ1

=

=

=

= 3587,583+0,5(5164,211-3587,583)/ 5164,211=0,85;

НЗ5 = ТЦ ∙ КНЗ1.

НЗ5 = 25 ∙ 0,85 = 21,25 (дн.);

Z1

=

(тыс.д.е.);

(тыс.д.е.);

Z2

=

(тыс.д.е.);

(тыс.д.е.);

Z3

=

(тыс.д.е.);

(тыс.д.е.);

Z4

=

(тыс.д.е.);

(тыс.д.е.);

Z5

=

(тыс.д.е.);

(тыс.д.е.);

Z6

=

(тыс.д.е.);

(тыс.д.е.);

ZОБЩ = Z1 + Z2 + Z3 + Z4 + Z5 + Z6= 13794,77 (тыс.д.е.).

Для 2 проекта:

Q1 = (РМ2 + РКИ2 + РТЗР2 – РОТХ2) ∙ 11900 = 3465,279 ∙ 11900= 41236,82 (тыс.д.е.);

Q5 = SПР2 ∙ 11900 = 4996,122 ∙ 11900= 59453,85 (тыс.д.е.);

КНЗ2

=

=

=

=(3465,279+0,5(4996,122-3465,279))/4996,122 =0,85;

НЗ5 = ТЦ ∙ КНЗ2. НЗ5 = 25 ∙ 0,85 = 21,25 (дн.);

Z1

=

(тыс.д.е.);

(тыс.д.е.);

Z2

=

(тыс.д.е.);

(тыс.д.е.);

Z3

=

(тыс.д.е.);

(тыс.д.е.);

Z4

=

(тыс.д.е.);

(тыс.д.е.);

Z5

=

(тыс.д.е.);

(тыс.д.е.);

Z6

=

(тыс.д.е.);

(тыс.д.е.);

ZОБЩ = Z1 + Z2 + Z3 + Z4 + Z5 + Z6 = 11264,9 (тыс.д.е.).

Форма 4

|

Элементы оборотных средств |

Проект 1 |

Проект 2 |

|||||

|

Суммарные годовые затраты, Qi, тыс.д.е. |

Норма запаса оборотных средств НЗi, дн. |

Норматив оборотных средств, Zi, тыс.д.е. |

Суммарные годовые затраты, Qi, тыс.д.е. |

Норма запаса оборотных средств НЗi, дн. |

Норматив оборотных средств, Zi, тыс.д.е. |

||

|

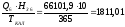

1 Основные материалы, покупные материалы и комплектующие изделия |

45921,06 |

55 |

6919,61 |

41236,82 |

48 |

5422,92 |

|

|

2 Вспомогательные материалы |

1250 |

45 |

154,11 |

1140 |

45 |

140,55 |

|

Продолжение формы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

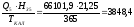

3 Инструменты, хозяйственный инвентарь и МБП |

3550 |

100 |

972,6 |

3150 |

100 |

863,01 |

|

4 Топливо |

650 |

50 |

89,04 |

540 |

50 |

73,97 |

|

5 НЗП и полуфабрикаты собственного изготовления |

66101,9 |

21,25 |

3848,4 |

59453,85 |

21,25 |

3461,35 |

|

6 Готовая продукция |

66101,9 |

10 |

1811,01 |

59453,85 |

8 |

1303,1 |

|

ИТОГО оборотных средств, ZОБЩ |

|

|

13794,77 |

|

|

11264,9 |

По результатам расчёта можно сделать вывод, что для реализации второго проекта совершенствования организации производства требуется меньшая величина оборотных средств.