-

Направления и резервы снижения себестоимости.

Снижение издержек производства является важнейшим условием повышения экономической эффективности производства. Для решения этой проблемы имеется два основных тесно взаимосвязанных направления: первое - максимальное увеличение объемов производства продукции (работ, услуг), второе - снижение затрат труда и средств на ее единицу ( инновационное развитие фирмы).

Экономия от снижения себестоимости продукции позволяет предприятию выигрывать в конкурентной борьбе, служит одним из источников пополнения денежных средств для расширенного воспроизводства, совершенствования техники, технологии, материального поощрения работников. Резервы снижения себестоимости имеются на каждом предприятии, их можно выявить при тщательном анализе плановых затрат и фактической структуры себестоимости, при изучении опыта передовых предприятий.

Изучение структуры издержек позволяет определить, в каком направлении должны приниматься практические меры.

Один из главных путей снижения себестоимости связан с повышением производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

-

Сущность и виды прибыли. Функции управления прибылью.

Прибыль - это финансовый результат деятельности предприятий, это разница между доходами и расходами фирмы за определенный период. Прибыль может быть положительной или отрицательной (убыток).

Прибыль от реализации продукции – определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на ее производство и реализацию.

Балансовая прибыль (валовая) включает прибыль от реализации продукции, прибыль от реализации основных средств и имущества фирмы, а также прибыль от долевого участия в деятельности другого предприятия, от аренды, доходы по акциям и др. ценным бумагам.

Чистая прибыль – это прибыль после уплаты всех необходимых налогов. Основной налог – налог на прибыль, ставка – 20%. Именно сумма чистой прибыли может в дальнейшем распределяться по направлениям.

-

Прибыль в экономике фирмы. Механизм формирования прибыли.

-

Распределение и использование прибыли (направления, задачи).

-

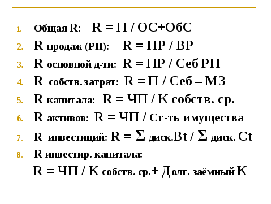

Рентабельность в экономике фирмы. Сущность, виды, показатели.

Понятие рентабельности, доходность деятельности фирм. Рентабельность как агрегированный показатель результативности производственно-хозяйственной деятельности предприятий. Уровень рентабельности. Факторы, определяющие уровень рентабельности.

Виды рентабельности и их сущность. Показатели рентабельности. Уровень общей рентабельности, рентабельность продукции, рентабельность основной деятельности, рентабельность капитала, рентабельность инвестированного капитала.

Методы определения, расчет, особенности экономическое значение

-

Инвестиции и их роль в развитии фирмы. Сущность и виды инвестиций.

Инвестиции и их значение для экономики фирм. Цель и задачи инвестиций.

Инвестиции, определение, экономический и финансовый аспект в характеристике и понятии инвестиций; затраты труда, нововведения.

Источники инвестиций (внутренние, собственные и внешние, привлекаемых инвесторов).

Виды инвестиций и их характеристика. Реальные, финансовые и интеллектуальные инвестиции. Множество классификационных признаков.

Классификация инвестиций и их различие. Признаки:

-

По объектам вложения ( реальные, финансовые и интеллектуальные)

-

По воспроизводственной направленности (реновационные инвестиции, чистые инвестиции)

-

По характеру участия в инвестиционном процессе (прямые, непрямые)

-

По отношению к инвестору (внутренние, внешние)

-

По периодам осуществления (долгосрочные, краткосрочные)

-

По совместимости осуществления (независимые, взаимозависимые, взаимоисключающие)

-

По формам собственности (частные, государственные, муниципальные, смешанные)

-

По происхождению капитала и целям (стратегические и портфельные)