11344 1

.PDF1. ЗАДАЧА.

Определить объем производства и продаж, если имеются следующие данные: постоянные затраты предприятия FC = 450 тыс. руб. в год; переменные затраты VC = 50 руб. на единицу продукции. Цена единицы продукции – 200 руб.

Определить объем производства и продаж, при котором прибыль составит300 тыс. руб. Какая будет прибыль предприятия, если объем продаж снизится на 15 %.

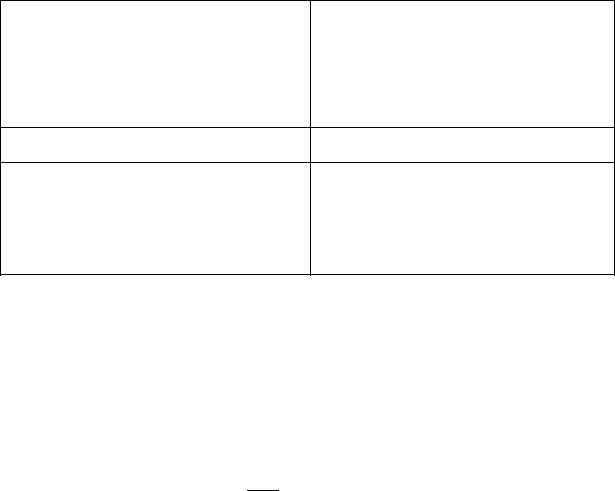

Показатель |

Значение |

Постоянные затраты FC |

450 000 |

Переменные затраты на единицу продукции VC |

50 |

Цена единицы продукции |

200 |

Прибыль |

300 000 |

Объем производства |

|

Выручка |

|

СВОР |

|

Решение:

Прибыль = Выручка – Переменные затраты – Постоянные затраты;

Выручка = (Цена единицы продукции) * (Объем производства);

Переменные затраты = (Удельные переменные затраты) * (Объем производства);

Объем производства = (Прибыль + Постоянные затраты)/(Цена единицы продукции – Удельные переменные затраты).

Объем производства = 300000 + 450000 = 5000 ед. 200 − 50

Выручка = 200 5000 = 1000000 руб.

= 50 5000 = 250000 руб.

Воздействие изменения объема продаж на прибыль оценивают при по-

мощи эффекта операционного рычага рассчитываемого как отношение мар-

жинального дохода к прибыли:

СВОР = (Выручка – Переменные затраты)/Прибыль;

СВОР = 1000000 − 250000 = 2,5 300000

Таким образом, при изменении объема продаж на 1% прибыль изме-

нится на 2,5%. Объем продаж снизился на 15%: 1000000∙(1-0,15)=850000;

объем производства составит 5000∙(1 - 0,15) = 4250, следовательно, прибыль изменится следующим образом: 15%∙2,5 = 37,5%, 300000∙(1-0,375) = 187500.

Показатель |

Значение |

Постоянные затраты FC |

450 000 |

Переменные затраты на единицу продукции VC |

50 |

Цена единицы продукции |

200 |

Прибыль |

187500 |

Объем производства |

4250 |

Выручка |

850000 |

2. ЗАДАЧА.

Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

Показатели |

Значение показателей |

|

|

Объем продаж, млн. руб. |

200 |

|

|

Оборотный капитал в среднем за год, |

40 |

млн. руб. |

|

Коэффициент оборачиваемости |

5 |

оборотного капитала |

|

|

|

Продолжительность оборота |

72 |

оборотного капитала |

|

По плану объем продаж вырастет на 8 %, а продолжительность оборота оборотного капитала составит 70 дней.

Решение:

Определим соответствующий коэффициент оборачиваемости в

плановом периоде:

360 Коб = 70 = 5,142 раз

Оборотный капитал обернется за год 5,142 раза, принося прибыль.

Выручка плановая составит: 200*1,08 = 216 млн.руб.

Величина оборотного капитала плановая будет равна:

216 Окп = 5,142 = 42,007 млн. руб.

3. ЗАДАЧА.

Сравнить устойчивость двух проектов по производству одного товара Т.

Рыночная цена товара Т составляет 40 д.е.

Виды затрат |

Проект 1 |

Проект 2 |

|

|

|

|

|

Постоянные затраты |

|

|

|

|

|

|

|

1. |

Обслуживание и ремонт |

2250 |

2800 |

|

|

|

|

2. |

Заводские накладные расходы |

3000 |

3500 |

|

|

|

|

3. |

Административные расходы |

5000 |

5000 |

|

|

|

|

4. |

Затраты на сбыт |

2000 |

2000 |

|

|

|

|

Переменные затраты на ед. продукции |

|

|

|

|

|

|

|

1. |

Сырьѐ и основные материалы |

9 |

8 |

|

|

|

|

2. |

Прочие материалы |

7 |

5 |

|

|

|

|

3. |

Зарплата рабочих |

8 |

9 |

|

|

|

|

4. |

Энергия на технологические цели |

3 |

3 |

|

|

|

|

|

|

|

|

Решение:

В данном случае можно предположить, что у этих проектов предполагается одинаковый объем продаж, т. к. продукты характеризуются одинаковым качеством и одинаковой ценой, причем затраты на сбыт также одинаковы. Более устойчивым окажется проект, имеющий меньшую точку безубыточности.

Соберем общие количества затрат

Виды затрат |

Проект 1 |

Проект 2 |

|

|

|

Постоянные затраты |

12 250 |

13 300 |

|

|

|

5. |

Обслуживание и ремонт |

2250 |

2800 |

|

|

|

|

6. |

Заводские накладные расходы |

3000 |

3500 |

|

|

|

|

7. |

Административные расходы |

5000 |

5000 |

|

|

|

|

8. |

Затраты на сбыт |

2000 |

2000 |

|

|

|

|

Переменные затраты на ед. продукции |

27 |

25 |

|

|

|

|

|

5. |

Сырьѐ и основные материалы |

9 |

8 |

|

|

|

|

6. |

Прочие материалы |

7 |

5 |

|

|

|

|

7. |

Зарплата рабочих |

8 |

9 |

|

|

|

|

8. |

Энергия на технологические цели |

3 |

3 |

|

|

|

|

|

|

|

|

Рассчитаем критический объем производства:

Х1= 12 250 / (40-27) = 942 шт. Х2= 13 300 / (40-25) = 886 шт.

Следовательно 2-й проект более устойчив

4. ЗАДАЧА.

Первоначальные инвестиции в новое оборудование I0 =2300 тыс. руб. Ожидаемый чистый денежный поток NCF = 700 тыс. руб.

Срок cлужбы оборудования - 5 лет. Норма дисконта 10%. Оправданы ли затраты на приобретение нового оборудования?

Решение:

Чистая приведенная стоимость (NPV) – абсолютный показатель,

учитывающий масштабы инвестирования. Рассчитывается алгебраическим

сложением суммы дисконтированных инвестиций и дисконтированных

доходов. С точки зрения инвестора вложения в проект будут выгодными,

если чистая текущая стоимость проекта NPV будет положительной.

NPV = |

700 |

|

700 |

|

700 |

|

700 |

|

700 |

- 2300 = 353,545 т.р. |

|

|

|

|

|

||||||

(1 0,1) |

(1 0,1)2 |

(1 0,1)3 |

(1 0,1)4 |

(1 0,1)5 |

Вывод: приобретение нового оборудования целесообразно, т.к. это

принесет предприятию прибыль в размере 353,545 тыс. руб.

5. ЗАДАЧА.

В соответствии с договором поставки оборудования покупатель должен заплатить за него поставщику 800 тыс. руб. По условиям договора покупатель сначала выплачивает 30% стоимости оборудования, а оставшуюся сумму он должен погашать в течение 2 лет ежеквартальными платежами. Рассчитать величину платежей при ставке дисконтирования

12%.

Решение:

По условиям договора покупатель сначала выплатил 800000*30%=240000

руб.

Ему осталось выплатить 800000-240000=560000 руб.

В условии задачи описан аннуитет:

= |

|

|

||||

|

|

|

|

|

||

|

1 |

|

||||

|

|

|

|

|||

|

|

1 − |

|

|

||

(1 + ) |

||||||

= |

|

|

|

|||

|

|

|

|

|

||

1 − |

1 |

|

||||

|

|

|||||

|

|

(1 + ) |

||||

Имеем: стоимость аннуитета FV = 560 000 руб.; годовая процентная ставка i

= 12%, Период n = 2 года, количество начисления раз в году m = 4,

Внутригодовая ставка начисления дохода: |

|

||||||

|

|

|

|

12% |

|

||

|

= |

|

= |

|

|

= 3% |

|

|

4 |

||||||

= |

560000 |

0,03 |

= 80000 руб. |

||||

|

1 |

|

|

||||

|

1 − |

|

|

|

|

|

|

|

(1 + 0,03)4 2 |

|

|||||

6. ЗАДАЧА.

Организация выпустила облигационный заѐм сроком на 5 лет в размере 50

млн. руб. Банк открыл депозит под 10% годовых.

Определить размер погасительного фонда, формируемого ежегодными

платежами.

Решение:

FV=А(1+ ) −1

1)50млн/5лет=10 млн в год,то есть А

2)Подставляем в формулу:

10000000*(1+0,1)5−1=61051000руб.

0,1

7. ЗАДАЧА.

Фирма производит единственный продукт и планирует его выпуск 100000

ед. в следующем квартале. |

|

|

Оценка издержек за квартал (д.е.): |

|

|

1. |

Труд основных рабочих |

700000 |

2. |

Основные материалы |

300000 |

3. |

Переменные накладные расходы |

200000 |

4. |

Постоянные накладные расходы |

500000 |

Итого |

|

1700000 |

Фирма получила заказы на 80000 изделий по цене 20 д.е. за единицу продукции. Заказчик согласен закупить оставшиеся 20000 изделий по цене реализации 10 д.е. за единицу продукции. Следует ли фирме принимать заказ?

Решение:

В=Ц*К=80000*20000+20000*10000=1800000

П=В-И=1800000-1700000=100000 руб.

Вывод: следует принимать заказ, т.к. организация покроет все свои затраты и получит прибыль в размере 100 000 руб.

8.ЗАДАЧА.

Используя формулу Дюпона, дать факторный анализ рентабельности

собственного капитала при следующих данных:

Показатели, тыс. руб. |

1 год |

2 год |

|

|

|

Выручка, тыс. руб. |

2000 |

2300 |

|

|

|

Активы, тыс. руб. |

3000 |

3200 |

|

|

|

Чистая прибыль, тыс. руб. |

500 |

600 |

|

|

|

Собственный капитал, тыс. руб. |

2500 |

2500 |

|

|

|

Решение:

ROE = NPE , где

ROE |

– |

рентабельность собственного капитала; |

||||

NP |

– |

чистая прибыль; |

|

|

||

E |

– |

собственный капитал. |

|

|||

Имеем: |

1 год |

ROE = |

500 |

=0.2=20%; |

||

2500 |

||||||

|

|

|

|

|

||

|

|

2 год |

ROE = |

600 |

= 0.24 = 24%. |

|

|

|

2500 |

||||

|

|

|

|

|

||

Во втором году рентабельность собственного капитала увеличилась на 4 %. Определим, что повлияло на это увеличение, для чего воспользуемся формулой Дюпона.

Формула Дюпона представляет собой трехфакторную модель динамики рентабельности собственного капитала.

ROE=ROS TAT EM =

|

NP |

|

NP |

|

|

SAL |

|

|

A |

, |

где |

|

E |

SAL |

A |

E |

|||||||

|

|

|

|

|

|

||||||

SAL |

– |

|

выручка; |

|

|||||||

А |

– |

активы. |

|

|

|

|

|||||

ROS1= 2000500 0,25

ROS2= 2300600 0,26

TAT1= 30002000 0,67

TAT2= 32002300 0,72

EM1= 30002500 1,2

EM2= 32002500 1,28

ROS2 TAT1 EM1=0,26 0,67 1,2 0,21 , т.е. за счет увеличения

рентабельности продаж мы получили 1% в рентабельность собственного

капитала (0,21 – 0,2).

ROS1 TAT2 EM1=0,25 0,72 1,2 0,216 ,

Следовательно, вклад фактора (оборачиваемость активов) – 1,6%

(0,216 – 0,2).

ROS1 TAT1 EM2=0,25 0,67 1,28 0,214

т.е. за счет увеличения значения мультипликатора собственного

капитала ROE увеличивается еще на 1,4% (0,214 – 0,2).

1% + 1,6% + 1,4% = 4%.

9. ЗАДАЧА.

Вкладчик разместил на 4 года в банке 40 тыс. руб. Начисляются сложные проценты: в первом году – по ставке 8 %, во втором 7 %, в третьем – 9 %, в четвертом – 7%. Определить будущую стоимость вклада к концу четвертого года.

= (1 + )

в случае начисления сложных процентов, исходная сумма меняется после

каждого начисления, так как проценты не выплачиваются, а накапливаются

на основную сумму, т.е. происходит начисление процентов на проценты.

В первом году: FV1 = 40000*(1+0,08) = 43200 руб.

Во втором году: FV2 = 43200*(1+0,07) = 46224 руб.

Втретьем году: FV3 = 46224*(1+0,09) = 50384,16 руб.

Вчетвертом году: FV 4 = 50384,16*(1+0,07) = 53911,0512 руб.

Ответ: стоимость вклада составит 53911,05 руб.

10. ЗАДАЧА.

Безрисковая ставка 8%, стандартное отклонение доходности рыночного портфеля 13%, стандартное отклонение доходности портфеля инвестора 26%, ожидаемая доходность рыночного портфеля 17%.

Определить ожидаемую доходность портфеля инвестора.

Решение:

= + ( − )

Ожидаемая доходность портфеля =8+2*(17-8)=26%

определяется как отношение уровня колеблемости рыночной стоимости акций конкретной компании к уровню колеблемости рынка в целом.

11. ЗАДАЧА.

Определить текущую стоимость долга, если Вам должны вернуть 100 тыс. руб. через 2 года, но должник готов сегодня погасить долг из расчета 12% годовых.

Решение:

По условию будущая стоимость долга FV = 100 000 руб.;

Период n = 2 года; процентная ставка i = 12%

Определим текущую стоимость долга PV по формуле:

1

= 1 +

1= 100000 (1 + 0,12)2 = 79719,39 руб.

12. ЗАДАЧА.

Какую сумму выплатит компания собственникам по методике остаточного дивиденда, если структура капитала организации имеет следующий вид:

-собственный капитал – 63%;

-заемный капитал – 37%;

ожидаемая чистая прибыль 1800 тыс. руб., планируемая величина

инвестиций составит 900 тыс. руб.

Решение:

Определим, какие суммы будут направлены на инвестиции за счет ЗК и СК:

За счет СК: 900 000*0,63= 567 000 руб.

За счет ЗК: 900 000*0,37=333 000 руб.

Определим величину суммы, которая будет направлена на дивидендные выплаты:

1800 000-567 000= 1 233 000 руб. на дивиденды

(как Зайцев сказал, если мы все 900 000 руб. потратим на инвестиции за счет прибыли (т.е. СК), то структура капитала 37:67 уже нарушится, поэтому мы тратим на инвестиции за счет СК только 567 000 руб., а остальное из прибыли отправляем на дивиденд)

13. ЗАДАЧА.

Затраты на валовую продукцию в IV квартале составили 1000 тыс. руб.

Длительность производственного цикла 10 дней. Доля первоначальных

затрат 70%, последующих – 30%.

Определить норматив по незавершенному производству.

Решение:

Ннп = В Д К , где

Ннп – норматив по незавершенному производству;

В – однодневные затраты на выпуск продукции;

Д – длительность производственного цикла;

К – коэффициент нарастания затрат.

В = |

|

ВПIV |

, |

где |

ВП – валовая продукция |

|||

90 |

|

|

||||||

|

|

|

|

|

|

|

||

|

|

А |

Б |

|

|

|

|

|

|

|

|

|

|

|

|||

К = |

|

2 |

|

, |

где |

А – первоначальные затраты (70%), |

||

А Б |

|

|||||||

|

|

|

|

|

|

|||