1. Теоретические основы лизинговой деятельности

1.1 Сущность лизинга, его виды, классификация лизинга

Лизинг достаточно давно получил широкое распространение во многих странах мира, прежде всего, в странах с развитой рыночной экономикой. В России же и в других странах бывшего СССР пути и формы использования лизинговых отношений еще только осваиваются.

Необходимость развития лизингового бизнеса особенно очевидна в сложных современных российских экономических условиях, когда большинство предприятий не может осуществлять значительных финансовых вложений в техническое перевооружение производства и его расширение.

Лизинг в России можно квалифицировать как еще только зарождающуюся форму предпринимательской деятельности, процесс внедрения которой в экономику обусловлен рядом предпосылок и факторов.

Во-первых, в качестве одной из предпосылок следует назвать традиции промышленной аренды в Российской империи, а затем и в СССР. Аренда стала одним из условий новой экономической политики. С июля 1921 г. арендаторы получили “права арендовать государственные промышленные предприятия в целях их эксплуатации”.

Во-вторых, лизинг сегодня позволяет использовать уже сложившиеся структуры материально-технического обеспечения при условии правильной организации их работы. Система территориальных органов бывшего Госснаба СССР (ныне - Росконтракт), осуществлявшая с 60-х годов прокатные виды деятельности, обеспечивала возможность краткосрочной аренды механизмов, приборов, средств автоматизации труда и уже содержала в себе элементы оперативного лизинга. Возможно, определенное влияние здесь оказало распространение в 60-х годах оперативного лизинга в Западной Европе.

Однако эта система не смогла получить высоких результатов в отсутствии экономических методов управления данными процессами, возможности купли-продажи арендуемого имущества. Существовавший порядок фондируемого распределения материально-технических ресурсов слабо заинтересовывал потребителей в получении техники на прокат в условиях относительно свободного доступа к финансовым ресурсам, обеспеченным затратным механизмом функционирования экономики, недостаточной ремонтной базы и т.д.

В-третьих, важной предпосылкой развития лизинга является введение с 1 января 1991 года единых норм амортизационных отчислений на полное восстановление основных фондов. Новые нормы амортизации, порядок их начисления и метод ускоренной амортизации был введен с целью создания экономических условий для активного обновления основных фондов и ускорения научно-технического прогресса в отраслях народного хозяйства, а также для сокращения затрат на капитальный ремонт физически изношенных машин, оборудования и транспортных средств.

Среди факторов, влияющих на процесс внедрения лизинга в экономику страны, можно выделить следующие:

1) значительное возрастание роли услуг посреднических организации в сфере обращения;

2) появление спроса на услуги лизинговых фирм со стороны развивающегося малого предпринимательства;

3) необходимость развития производителями новых форм сбыта;

4) изношенность основных средств производства;

5) низкий уровень инвестиций в объекты производственной сферы.1

Термин "лизинг" происходит от английского глагола "to lease" и характеризует экономико-правовые отношения, действия сторон, складывающиеся по поводу сдачи имущества внаем или в аренду.

Термин «лизинг» (англ. leasing) означает «аренда». При аренде вступают в договорные отношения арендодатель и арендатор по поводу сдачи имущества во временное владение и пользование за определенную плату. Как известно, эти отношения в российской практике возникли давно.

Использование термина «лизинг» связано с необходимостью выделения особого вида аренды — финансовой. Импульс к развитию лизинговых отношений в России дал Указ Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности».

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и использование для предпринимательских целей. При этом выбор продавца и приобретенного имущества осуществляется арендатором.2

В Федеральном законе от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» отмечается, что «лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретение предмета лизинга».3

Экономическая сущность лизинга в течение длительного времени остается спорной. Содержание и роль его в теории и практике трактуется по-разному, и зачастую противоречиво.

Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из ее форм, которая в свою очередь сводится к наемным или подрядным отношениям, третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют лизинг как действия за чужой счет, т.е. управление чужим имуществом по поручению доверителя.

Наибольшее распространение в теории и среди практических работников получило полное или почти полное отождествление лизинга с арендой вообще или с одной из ее форм.

Лизинговая деятельность в нашей стране является одним из видов инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Другими словами, суть лизинга заключается в инвестировании лизингодателем временно свободных собственных и(или) привлеченных финансовых средств в экономику лизингополучателя. При этом лизингодатель приобретает в собственность обусловленное договором имущество (основные фонды) у определенного продавца и предоставляет это имущество лизингополучателю за плату во временное владение и пользование и в соответствии с действующим российским законодательством — для предпринимательских целей. Иначе говоря, лизингодатель, приобретая имущество для лизингополучателя, финансирует будущее пользование имуществом, а затем возмещает свои затраты и получает вознаграждение через периодические лизинговые платежи. В результате за счет инвестиционной деятельности лизингодателя пополняется основной капитал у лизингополучателя.

Инвестиционная направленность лизинговой деятельности характерна для лизинга во многих странах мира. Вместе с тем в каждой стране имеются определенные особенности, различия в понимании сущности лизинга, механизмах, обеспечивающих развитие лизингового бизнеса.4

Современное понимание лизинга восходит к классическим принципам римского права о разграничении собственника и пользователя имущества.

Возникновение и само существование его в качестве особого вида бизнеса основаны именно на возможности разделения компонентов собственности на два важнейших правомочия: пользования вещью, т.е. применение ее в соответствии с назначением с целью извлечения дохода и других выгод, и само право собственности как правовое господство лица над объектом собственности.

Особенность состоит в том, что объект лизинга одновременно выступает как собственность лизингодателя и как функция капитала лизингополучателя.

Отсюда, прежде всего, следует, что лизинг - это способ реализации отношений собственности, выражающий определенное состояние производительных сил и производственных отношений, с которыми он находится в тесной взаимосвязи.

Особая экономическая роль лизинговой деятельности как раз и состоит в том, что, с одной стороны, она способствует становлению частной собственности на средства производства, а с другой - ведет к преодолению ее, смене владельца и распорядителя. В процессе лизинга происходит саморазвитие и государственной собственности, а при определенных условиями превращение ее в частную, общую совместную или долевую.

Вкладывая свои средства и труд в улучшение и количественное умножение основных средств производства, лизингополучателя становятся уже не только владельцами, но и собственниками таких приращений. В результате в лизинге достигается разрешение двойственности общей собственности, которая принадлежит всем совместно действующим предпринимательских решений, то он имеет материально-вещественную основу и социально-экономическое содержание.

Социально-зкономическое содержание лизинга определяется отношениями собственности и совместной экономической деятельности по вертикали и горизонтали (с собственником, обществом и т.д.), а также условиями трансформации собственности.

Материально-вещественная сторона лизинга характеризуется организационно-правовыми формами производства, наймом всех или части вещественных элементов предпринимательской деятельности, куплей-продажей имущества и условиями кредитования.5

В российской деловой и разговорной практике в зависимости от контекста допускается выражение сущности лизинговых отношений с помощью целого ряда понятий: «лизинговые правоотношения», «лизинг», «лизинговая операция», «лизинговая сделка», «лизинговый проект».

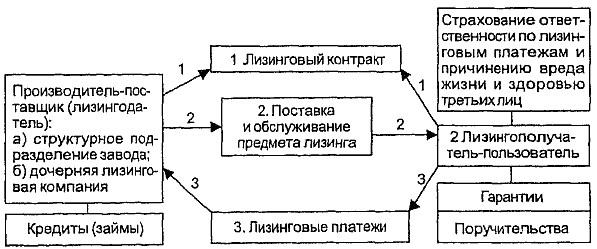

Представим на рис. 1 схему элементов лизинга.6

Рис.

1 Элементы системы лизинговых отношений

Рис.

1 Элементы системы лизинговых отношений

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и иное движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Однако не могут быть предметом лизинга земельные участки и другие природные объекты, а также имущество, которое законом запрещено для собственного обращения или для которого установлен особый порядок обращения.

Субъектами лизинга являются:

лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.7

Экономические отношения, возникающие между сторонами договора лизинга, проявляются через следующие функции:

производственно-снабженческие — приобретение во временное использование необходимого имущества;

и финансово-экономические — более целесообразное использование имеющихся финансовых ресурсов и экономия за счет лизинговых налоговых льгот.

Поскольку отношения по договору лизинга являются разновидностью кредитных отношений, они реализуются на основе трех принципов:

1) возвратность, 2) платность и 3) срочность.

В лизинге как форме инвестирования ссудодатель и заемщик используют капитал не в «денежной» а в товарной форме. При этом реализуется система таких отношений, как поручение, аренда, купля-продажа, товарное кредитование, инвестирование, страхование и др. Таким образом, лизинг включает в себя кредитные, инвестиционные и арендные отношения.8

Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более что мировая практика выработала многочисленные варианты лизинговых соглашений.

Однако в экономической литературе пока нет ясности и однозначности в толковании видов лизинга, допускается смешение понятий. До сих пор не выработано четкой классификации и более или менее полного списка лизинговых отношений. Границы между ними не всегда должным образом обозначаются, и признаки того или другого вида в различной степени сочетаются в одном договоре.

Нет определенности и упорядоченности в сложившейся терминологии, обеспечивающей понятийный аппарат теории и практики лизинговой деятельности. Например, для обозначения одного и того же вида лизинга широко распространены такие термины, как финансовый, капитальный, прямой, стандартный и др. Еще больший разнобой имеет место в выборе признаков лизинга, которые принимаются в основу выделения различных его видов, типов и форм.9

Рис. 2 Классификационные виды лизинга

Для дифференциации видов лизинга методом применяются различные критерии: форма организации сделки, продолжительность отношений, объем обязанностей стороны, особенности объектов лизинга и условия их амортизации, тип лизинговых платежей, отношение к налоговым льготам и сектор рынка, степень риска лизингодателя, состав участников лизинговой сделки и др. (рис. 2).10

В новой редакции Закона о лизинге (ст. 7) по сфере рынка выделяется только две формы лизинга: внутренний и международный.

При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.11

По признаку передачи предмета лизинга пользователю или возвращению его наймодателю лизинг подразделяется на три вида: финансовый, оперативный и возвратный.

Предыдущая редакция Закона «О лизинге» 1998 г. предусматривала два основных вида лизинга: 1) финансовый (сдача в аренду имущества на длительный срок с полной амортизацией и полной окупаемостью стоимости имущества и переход в собственность лизингополучателя по истечении срока договора лизинга); 2) оперативный (неполная амортизация и последующий возврат имущества арендодателю). Подвидом был возвратный лизинг, когда арендатор и поставщик совпадают.

В Законе «О финансовой аренде (лизинге)» 2002 г. не приводится эта классификация, однако в ст. 19 говорится, что после окончания срока договора лизинга по согласованию сторон предмет лизинга может перейти либо в собственность лизингополучателя, либо остаться в собственности лизингодателя.

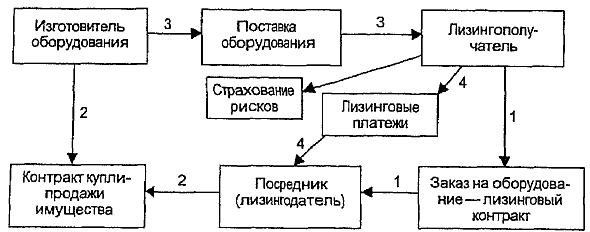

В зависимости от состава участников (субъектов) сделки различаются следующие виды лизинга:

- двусторонний лизинг (two-party leasing relationship) или прямой лизинг (direct lease), или лизинг с одним инвестором (single investor lease). Лизинг квалифицируется как прямой или с одним инвестором, если лизингодатель обеспечивает покупку, как правило, за счет своих собственных средств или с помощью заимствования под собственное обеспечение лизингодателя.

При двустроннем прямом лизинге (рис.3) лизингодатель одновременно является производителем или поставщиком оборудования. Вместе с тем в лизинг передается оборудование, которое до этого не использовалось.

Рис. 3 Схема прямого лизинга

-косвенный лизинг предусматривает передачу имущества в лизинг через посредников (рис.4).

Рис. 4 Схема косвенного лизинга

В косвенном лизинге участвуют, как минимум, три лица: промышленное предприятие, лизинговая компания и арендатор, но косвенный лизинг бывает и многосторонним.12

В законе выделено такое понятие как сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга.13

По типу имущества различают:

- лизинг движимого имущества, т.е. оборудования (автотранспортные средства, станки, линии, различные виды техники);

- лизинг недвижимости (здания, сооружения, суда, самолеты, космическая техника).

По степени окупаемости имущества лизинг подразделяется на:

лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества;

лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

По характеру лизинговых платежей осуществляется разделение лизинга по видам в зависимости от:

— вида лизинга (финансовый, оперативный);

— формы расчетов между лизингодателем и лизингополучателем:

а) денежные, когда все платежи производятся в денежной форме;

б) компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании (по существу, это бартер), или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем. Следует иметь в виду, что с точки зрения лизингодателя более короткий лизинговый период позволяет уменьшить риск, связанный с фиксацией цен на встречный товар на длительный промежуток времени. Чем длительнее лизинговый период, тем больший риск ложится на лизингодателя и торгового посредника в связи с тем, что увеличивается вероятность неблагоприятного изменения рыночной цены на встречный товар, поставляемый в рамках договора в погашение задолженности по лизингу. И, наоборот, чем короче период компенсационной лизинговой сделки, тем меньше риск.;

в) смешанные, когда применяются обе указанные формы платежа.

В последнее время специалисты все чаще стали предлагать классифицировать лизинговые операции в зависимости от степени риска для лизингодателя. При этом различают:

- необеспеченный лизинг, при котором лизингополучатель фактически не представляет лизингодателю никаких дополнительных гарантий выполнения своих обязательств. Отмечу, что такой подход к гарантиям при лизинге имеет чисто российскую специфику, т.к. в других странах само лизинговое имущество, собственник которого лизингодатель, является необходимым обеспечением лизинговой операции;

- частично обеспеченный лизинг, который подразумевает наличие страхового депозита, покрывающего определенную долю расходов лизингодателя, и “замороженного” на счетах кредитной организации до окончания срока договора и полного выполнения лизингополучателем своих обязательств;

- гарантированный (обеспеченный) лизинг, при котором риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя либо страховыми компаниями, специализирующимися на страховании возврата лизинговых платежей, а также лизингового имущества.

При определении гарантийного обеспечения лизинговой операции учитывается и заключение взаимосвязанных с договором лизинга (основной договор) дополнительных договоров, обеспечивающих определенные гарантии.

Например, договор между лизингодателем и поставщиком о повторной реализации - ремаркетинг (remarketing agreement) или договор о последующем выкупе (guaranteed repurchase), когда поставщик и лизингодатель заранее согласуют таблицу цен, которая определяет объем выплат поставщиком лизингодателю в случае невыполнения платежных обязательств лизингополучателем.14