Ответы к экзамену по ДКБ(22/01/2013 г.):

-

Методы и инструменты денежно-кредитной политики и особенности их применения в России (25 баллов).

Методы денежно-кредитной политики - это совокупность способов, инструментов воздействия субъектов денежно-кредитной политики на объект денежно-кредитной политики для достижения поставленных целей.Методы проведения повседневной денежно-кредитной политики называют тактическими целями денежно-кредитной политики. Это воздействие осуществляется с помощью соответствующих инструментов.Под инструментом денежно-кредитной политики понимают средство, способ воздействия ЦБ как органа денежно-кредитного регулирования на объекты денежно-кредитной политики.В рамках денежно-кредитной политики применяются прямые и косвенные методы.Прямые методы носят характер административных мер в форме различных директив ЦБ, касающихся объема денежного предложения и цен на финансовом рынке. Реализация этих мер дает наиболее быстрый эффект с точки зрения контроля ЦБ над ценой или максимальным объемом депозитов и кредитов, особенно в условиях экономического кризиса.Косвенные методы регулирования денежно-кредитной сферы воздействуют на поведение хозяйствующих субъектов при помощи рыночных механизмов Естественно, что эффективность использования косвенных методов тесно связана с уровнем развития денежного рынка.Помимо прямых и косвенных различают общие и селективные методы осуществления денежно-кредитной политики ЦБ.Общие методы являются преимущественно косвенными и оказывают влияние на денежный рынок в целом.Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Их применение связано в решением частных задач, таких, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т. д.В мировой экономической практике ЦБ используют следующие основные инструменты денежно-кредитной политики:- изменение норматива обязательных резервов или так называемых резервных требований;- процентную политику ЦБ, т. е. изменение механизма заимствования средств коммерческими банками у ЦБ или депонирование средств коммерческих банков в ЦБ;- операции с государственными ценными бумагами на открытом рынке.Обязательные резервы представляют собой процентную долю от обязательств коммерческого банка. Эти резервы коммерческие банки обязаны хранить в ЦБ. В настоящее время изменение нормы обязательных резервов коммерческих банков или резервных требований используется как наиболее простой инструмент, применяемый в целях наиболее быстрой настройки денежно-кредитной сферы. Механизм действия данного инструмента денежно-кредитной политики заключается в следующем:- если ЦБ увеличивает норму обязательных резервов, то это приводит к сокращению избыточных резервов коммерческих банков, которые они могут использовать для поведения ссудных операций. Соответственно это вызывает мультипликационное уменьшение денежного предложения, поскольку при изменении норматива обязательных резервов меняется величин депозитного мультипликатора;- при уменьшении нормы обязательных резервов происходит мультипликационное расширение объема предложения денег.Этот инструмент монетарной политики является, по мнению специалистов, наиболее мощным, но достаточно грубым, поскольку воздействует на основы всей банковской системы. Даже незначительное изменение нормы обязательных резервов способно вызвать существенные изменения в объеме банковских резервов и привести к модификации кредитной политики коммерческих банков.Все остальные инструменты денежно-кредитной политики непосредственно воздействуют на размер денежной базы.Увеличение денежной базы приводит частично к росту количества денег на руках населения, частично к увеличению вкладов в коммерческих банках. Это в свою очередь влечет за собой усиление процесса мультипликации и расширение объема денежной массы на величину большую, чем денежная база.Процентная политика ЦБ производится по двум направлениям: регулирование займов коммерческих банков у ЦБ и депозитная политика ЦБ, которая еще может быть названа политикой учетной ставки или ставки рефинансирования.Ставка рефинансирования - это процент, под который ЦБ предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции.Учетная ставка - процент (дисконт), по которому ЦБ учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг.Определение размера учетной ставки - один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной ставки выступает показателем изменений в области кредитно-денежного регулирования.Операции ЦБ на открытом рынке в настоящее время являются в мировой экономической практике основным инструментом денежно-кредитной политики. ЦБ продает или покупает по заранее установленному курсу ценные бумаги, в том числе государственные, формирующие внутренний долг страны. Этот инструмент считается наиболее гибким инструментом регулирования кредитных вложений и ликвидности коммерческих банков.Оптимальная комбинация инструментов денежно-кредитной политики зависит от стадии развития и структуры финансовых рынков, роли ЦБ в экономике страны.Кроме рассмотренных выше традиционных денежно-кредитных инструментов, в рамках денежно-кредитной политики может использоваться и установление ориентиров роста денежной массы, а также валютное регулирование.Управление наличной денежной массой представляет собой регулирование обращения наличных денег, эмиссию, организацию их обращения и изъятия из обращения, осуществляемые ЦБВалютное регулирование в качестве инструмента денежно-кредитной политики стало применяться ЦБ с 30-х годов ХХ века. Под валютным регулированием понимается управление валютными потоками и внешними платежами, формирование валютного курса национальной денежной единицы. На валютный курс оказывает влияние множество факторов: состояние платежного баланса, экспорт и импорта, доля внешней торговли в валовом внутреннем продукте, дефицит бюджета, экономическая и политическая ситуация и т. д.Эффективной системой валютного регулирования является валютная интервенция. Она заключается в том, что ЦБ вмешивается в операции на валютном рынке с целью воздействия на курс национальной валюты путем купли-продажи иностранной валюты. Валютная интервенция проводится для того, чтобы максимально приблизить курс национальной валюты к его покупательной способности

-

Безналичный денежный оборот в РФ и особенности его организации (15 баллов).

Безналичный денежный оборот в Российской Федерации характеризуется следующими основными чертами.

Предприятия, организации и учреждения, независимо от их организационно-право вой. формы, обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах. С них осуществляются платежи за материальные ценности, услуги и по финансово-банковским обязательствам. В отдельных случаях хозорганы могут производить расчеты за счет кредита с открываемых им ссудных счетов.

Деньги со счета на счет переводятся банком по полученным от хозорганов расчетным документам, Эти документы не обращаются во внебанковском обороте (платежные поручения, платежные требования-поручения, расчетные чеки).

Денежные расчеты между предприятиями и организациями осуществляются, как правило, в безналичном порядке через учреждения банков.

Платежи производятся только с согласия (акцепта) или по поручению плательщика. Исключение составляет оплата документов по счетам, выписанным в соответствии с показателями механических счетчиков (за газ, воду, электроэнергию и т.п.). При нарушении поставщиком договора или соглашения о поставках продукции покупатель имеет право отказаться от ее оплаты.

Применяются следующие формы безналичных расчетов: расчеты платежными поручениями, платежными требованиями-поручениями, чеками, аккредитивами. Формы расчетов между плательщиком и получателем средств определяются договором (соглашением, отдельными договоренностями). По согласованию между предприятиями могут проводиться зачеты взаимной задолженности, минуя банки. В этом случае в банк представляются платежное поручение или чек на незачтенную сумму.

Расчеты между предприятиями проводят банки и другие кредитные организации, а между банками — расчетно-кассовые центры, созданные Центральным банком России.

|

Принцип сравнения |

Безналичный оборот |

Наличный оборот |

|

Регулирование оборота |

Осуществляется на основе единой законодательной базы |

|

|

Денежная единица |

Одинаковая |

|

|

Участники расчетов |

Плательщик, получатель, банк |

Плательщик, получатель |

|

Наличие кредитных отношений |

Участники имеют кредитные отношения с банком, которые проявляются в суммах остатков на счетах |

Кредитные отношения отсутствуют |

|

Форма передачи денег |

Перемещение (перечисление) денег производится путем записей по банковским счетам |

Передача наличных денег плательщиком получателю |

Основные принципы организации современного безналичного оборота в РФ:

-

Предприятия всех форм собственности обязаны хранить свои средства на счетах в банках. В кассах предприятий разрешается держать лишь небольшие суммы наличных денег в пределах лимита.

-

Основная часть безналичных расчетов должна осуществляться через банк.

-

Требование платежа должно выставляться либо перед отгрузкой товара, либо вслед за ней. Однако в условиях кризиса платежей все большее число поставщиков выставляет требование предоплаты. Нередко предварительное получение денег перед отгрузкой товара (предоплата) достигает 100%.

-

Оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого юридического или физического лица.

-

Формы безналичных расчетов платежей, допускаемые положением ЦБ РФ, выбираются предприятием по своему усмотрению.

-

Дискуссионные вопросы сущности денег. (10 баллов). Правильно, рационально действующая денежная система оказывает благотворное влияние на круговорот доходов и расходов, который и является сущностью экономики. Хорошо работающая денежная система способствует наиболее эффективному использованию имеющегося производственного и человеческого (трудового) потенциала, она обеспечивает полную занятость, препятствует росту инфляции и вместе с ней - росту социальной напряженности. И наоборот, плохо, не адекватно существующим реалиям функционирующая денежная система может стать причиной резких колебаний уровня производства, спада в экономике, различных социальных катаклизмов. Сущность денег заключается в том, что они служат необходимым активным элементом и составной частью экономической деятельности общества, отношений между различными участниками воспроизводственного и распределительного процесса. Деньги есть составная часть товарных отношений. Появление и развитие товара влечет за собой появление и развитие денег. Эта неразрывная пара "товар - деньги" представляет собой вечную форму движения хозяйственной жизни. Появление денег в качестве посредника в обмене товаров сняло проблему двойного совпадения желаний и уменьшило издержки обмена, любой товар можно продать за деньги и на полученную сумму купить другой. Деньги – всеобщий эквивалент. Это особый товар, выполняющий функции всеобщего эквивалента. С появлением денег на одном полюсе оказываются товары как потребительной стоимости на другом – деньги как стоимость овеществленного абстрактного труда. Поляризация товаров и денег ведет к разрешению внутреннего противоречия товара – противоречия между потребительной стоимостью и стоимостью. Оно перерастает в противоречие между товаром и деньгами. Особенность денег как товара состоит в том, что деньги не являются результатом труда, как обычные деньги. В западной экономической литературе товары, подобные деньгам, те, не являющиеся результатом труда, часто называют фиктивными. Деньги – это всеобщее платежное средство, использующееся одновременно для измерения ценности благ и сохранения ее во времени. При высокой инфляции национальные деньги применяются только в качестве средства платежа, поскольку эта функция закрепляется за ними законодательно, а для измерения ценности товаров и сохранения ценности используют устойчивую иностранную валюту. Сущность денег лучше всего проявляется через выполняемые ими функции. Деньги выполняют четыре функции: средства обращения, единицы счета, меры отложенных платежей, запаса ценностей.

-

Понятие задач, функций и целей Центрального банка в современных условиях (25 баллов).

Центральные банки являются регулирующим звеном в банковской системе, поэтому основные цели их деятельности — укрепление денежного обращения, защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного осуществления расчетов.

В современных условиях центральный банк должен решать пять основных задач — он призван быть: 1) эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот; 2) органом регулирования экономики денежно-кредитными методами, т.е. проводить денежно-кредитную и валютную политику; 3) «банком банков», т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом; предоставлять им кредиты (кредитор последней инстанции); осуществлять контроль и надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе; 4) банкиром правительства, т.е. поддерживать государственные экономические программы и размещать государственные ценные бумаги, предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золотовалютные резервы; 5) главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов. В большинстве стран эти задачи центральных банков закреплены законодательством, особенно две первые — самые главные.

Основными задачами Банка России являются:

-

регулирование денежного обращения;

-

проведение единой денежно-кредитной политики;

-

защита интересов вкладчиков, банков;

-

надзор за деятельностью коммерческих банков и других кредитных учреждений;

-

осуществление операций по внешнеэкономической деятельности.

Целями деятельности Банка России являются (статья №3 ФЗ №86 «О Центральном банке Российской Федерации (Банке России)»:

-

защита и обеспечение устойчивости нац. валюты - рубля;

-

развитие и укрепление банковской системы Российской Федерации;

-

обеспечение стабильности и развитие национальной платежной системы.

Получение прибыли не является целью деятельности Банка России.

Функции ЦБ РФ:

Осуществляет свои функции в соответствии с Конституцией Российской Федерации (статья 75) и Федеральным законом №86 «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией ЦБ является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России.

В соответствии со статьёй 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

1) во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

21) утверждает графическое обозначение рубля в виде знака;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в РФ;

41) осуществляет надзор и наблюдение в национальной платежной системе;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор);

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

11) осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения его функций;

12) организует и осуществляет валютное регулирование и валютный контроль в соответствии с

законодательством;

13) определяет порядок осуществления расчетов с международными организациями, иностранными

государствами, а также с юридическими и физическими лицами;

14) устанавливает правила бухгалтерского учета и отчетности для банковской системы РФ;

15) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

16) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

161) принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

17) утратил силу с 1 января 2013 года - Федеральный закон от 21.11.2011 № 327-ФЗ;

18) проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

181) осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

182) является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

19) осуществляет иные функции в соответствии с федеральными законами.

-

Социально-экономическое содержание инфляции и дефляции (15 баллов).

Инфляция– переполнение каналов обращения денежной массы сверх потребностей товарооборота, что вызывает обесценивание денежной единицы и рост цен.

Суть инфляции заключается в том, что национальная валюта

обесценивается по отношению к товарам, услугам и иностранным валютам,

сохраняющим стабильность своей покупательной способности.

Или выражаясь покороче, суть инфляции – это падение покупательной

способности или ценности денег.

Дефляция – устойчивое снижение цен на товары, услуги и факторы производства; понятие противоположное инфляции.

Инфляция и дефляция – взаимосвязанные явления, обусловленные изменениями в соотношении темпов роста товарной и денежной масс. При более высоких темпах увеличения товарной массы по отношению к денежной массе возникает ситуация, при которой может возрастать покупательная способность денег, выражающаяся в снижении оптовых и розничных цен. Напротив, при опережающих темпах роста денежной массы по сравнению с товарной массой проявляется тенденция повышения цен, выражающая снижение покупательной способности денег. Возникновение инфляции в экономике в общем виде выражается неравенством g > m, где g – темпы роста товарной массы в реальном выражении, а m – темпы роста денежной массы. Неравенство g < m выражает общие условия возникновения дефляции.

Для сокращения инфляции применяется политика дорогих денег – политика правительства и центрального банка, направленная на сокращение объема денежной массы в стране. Дефляция (снижение инфляции) осуществляется в основном посредством увеличения налогов, предотвращения роста заработной платы или ее замораживания, снижения расходов государственного бюджета, путем сокращения объемов кредитов, за счет увеличения продажи государственных ценных бумаг.

Чтобы снизить дефляцию, применяют обратные меры – снижение налогов, увеличение заработной платы (за счет допечатанных денег), увеличение объемов кредитов и так далее.

Социально-экономические последствия инфляции выражаются в:

-

перераспределении доходов между группами населения, сферами производства, регионами, хозяйствующими субъектами, между должниками и заемщиками;

-

обесценении денежных накоплений населения, хозяйствующих субъектов, средств государственного бюджета;

-

постоянно уплачиваемом инфляционном налоге, особенно получателями фиксированных денежных доходов;

-

неравномерном росте цен, что увеличивает неравенство норм прибыли в различных отраслях;

-

искажении структуры потребительского спроса из-за стремления превратить обесценивающиеся деньги в товары и валюту;

-

закреплении стагнации, снижении экономической активности, росте безработицы;

-

обесценении амортизационных фондов;

-

активном развитии теневой экономики;

-

снижении покупательной способности национальной валюты и искажении ее реального курса по отношению к другим валютам;

-

обострении социальных противоречий в обществе.

Инфляция оказывает влияние на объем национального производства. Например, гиперинфляция производства и обмена ведет к их остановке, что в свою очередь приводит к понижению реального объема национального производства, увеличению безработицы, закрытию предприятий и банкротству.

-

Особенности использования денег в функции средства платежа (10 баллов).

Деньги как средство платежа. Деньги широко используются как средство платежа. Подобную функцию деньги выполняют в случаях предоставления и погашения денежных займов, при проведении платежей за оказанные услуги и приобретаемые товары, при осуществлении денежных взаимоотношениях с различными финансовыми органами (получение денежных средств от финн. органов, налоговые платежи), а также в случаях погашения образовавшейся задолженности по заработной плате и другое.С развитием товарного производства возникает реализация товаров в кредит. Появление кредитных отношений между кредитором, ссужающим товары или деньги, и должником — привело к возникновению функции денег как средства платежа.

В данном случае покупатель платит деньги за товар не момент его покупки, а при наступлении срока платежа. В этом случае деньги не противостоят непосредственно товарам, а поступают в оборот через определенное время. Признаки функции денег как средства платежа:

- Одностороннее движение стоимости;

- Разрыв между актом покупки и платежа.

- Товар поступает в распоряжение покупателя раньше, чем продавец получит деньги.

Для реализации этой функции важны такие качества денег как сохранение стоимости и доверие.

Использование денег в качестве средства платежа возможно - только на основе развития предыдущих их функций. Если бы деньги не выполняли функции. меры стоимости, средства обращения и сокровища, то никто из собственников не принимал бы их в виде средства платежа.

Особенность функции денег как средства платежа состоит в том, что деньги входят в обращение после того, как товар выбыл из обращения. Должник продает свой товар на рынке не с целью приобретения какой-либо потребительной стоимости, а ради получения денег для уплаты долга. Деньги уже не опосредствуют процесса обращения, а самостоятельно завершают его, выступая как всеобщее покупательное средство.

Товары не всегда продаются за наличные деньги, по причине неодинаковой продолжительности периодов производства и обращения различных товаров, а также сезонного характера производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. Как следствие этого возникает необходимость купли-продажи товара с рассрочкой платежа, т.е. в кредит.

Деньги в качестве средства платежа имеют специфическую форму движения: Т—О, а через заранее установленный срок: О — Д (где О — долговое обязательство).

При таком обмене нет встречного движения денег и товара, погашение долгового обязательства является завершающим звеном в процессе купли-продажи. Разрыв между товаром и деньгами во времени создает опасность неплатежа должника кредитору.

-

Роль кредита в современной рыночной экономике (25 баллов).

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые промышленные, сельскохозяйственные и торговые структуры; как государства, так и отдельные граждане. Современная кредитная система включает в себя два звена: банковскую систему и специализированные кредитно- финансовые институты. Банковская система может строиться как по однозвенному, так и по двухзвенному принципу. Для развитых стран характерна двухзвенная (двухуровневая) система. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование. Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства. Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов. В современном мире кредит является активным и весьма важным эффективным “участником” народно-хозяйственных процессов. Без него не обходится ни государство, предприятия, организации и население, ни производство и обращение общественного продукта. С помощью кредита происходит перелив ресурсов, капитала, создается новая стоимость. Кредит имеет большое значение в развитии экономических связей между отраслями и регионами, в повышении эффективности производства, в создании и использовании доходов и прибыли. В условиях современной экономики России, коммерческие банки стремятся выполнять широкий круг операций и услуг для своих клиентов с тем, чтобы расширить свою доходную базу, повысить рентабельность и конкурентоспособность. Именно кредитные операции являются одной из самых доходных статей банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов.

-

Формы безналичных расчетов: сравнительная характеристика (15 баллов).

Под формой безналичных расчетов понимают законодательно установленный порядок совершения расчетов в безналичном платежном обороте на основе документооборота, определяемого исполнением платежных инструкций. Инструкции центрального банка классифицируют формы безналичных расчетов по следующим укрупненным группам: - расчеты по исполнению банковского перевода; Под банковским переводом понимают последовательность операций, которые начинаются инициатором расчетов при передаче в банк платежных инструкций, на основании которых происходит перевод денежных средств со счета плательщика из банка- отправителя в банк-получатель. Платеж совершается в пользу лица, указанного в платёжных инструкциях и определяемого как бенефициар. Банковский перевод завершается акцептом банка — получателя платежного поручения, переданного банком-отправителем. Если счет плательщика и счет получателя (бенефициара) находятся в одном банке, то банк-отправитель и банк-получатель совпадают в одном лице. - документарные аккредитивы; Под аккредитивом понимают обязательство, в силу которого банк, действующий по поручению клиента об открытии аккредитива и в соответствии с его указанием, должен провести платежи получателю денежных средств либо осуществить иные операции, включаемые в данное обязательство. Обязательство банка по аккредитиву является самостоятельным и не зависит от основного договора, в котором предусмотрена эта форма. Данное положение направлено на защиту интересов банка и его клиентов, так как предполагает взаимную заинтересованность бенефициара и приказодателя в четком соблюдении всех условий взаимного соглашения.

- расчеты чеками из чековых книжек и расчетные чеки; Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя провести платеж указанной в ней суммы чекодержателю. - расчеты пластиковыми карточками. Пластиковая карточка — это платежный инструмент, посредством которого ее держатели могут осуществлять безналичные расчеты и получать наличные денежные средства. Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой входят банки и иные участники, которые совместно осуществляют выпуск в обращение и операции с использованием пластиковых карточек. В составе системы выделяют ее владельца, банк-эмитент, банк-эквайер. Вид карточек зависит от механизма совершаемых по ним расчетов. Таким образом, существуют карточки дебетовые, кредитные и предоплаченные. Безналичное денежное обращение состоит в списании определенной денежной суммы со счета одного субъекта и зачислении этой суммы на счет другого субъекта в этой же или иной кредитной организации либо в форме, при которой наличные денежные знаки как средство платежа отсутствуют.

-

Классификация пассивных операций коммерческого банка (10 баллов).

-

Современное представление о сущности и функциях денег (25 баллов).

-

Кредитная система и ее структура (15 баллов).

Различают два понятия кредитной системы – в широком и узком смысле. 1. В широком смысле - совокупность кредитно-расчетных и платежных отношений, форм кредита и кредитных учреждений. 2. В узком смысле - совокупность или система специализированных финансово-кредитных институтов. Первое понятие, как правило, связано с движением ссудного капитала и включает разные формы кредита. Второе означает, что кредитная система как совокупность кредитно-финансовых учреждений аккумулирует свободные денежные капиталы, доходы и сбережения и предоставляет их в ссуду предприятиям, правительству и населению. Кредитная система регулирует денежное обращение в стране, предоставляет различные услуги юридическим и физическим лицам, при которых возникают экономические отношения, которые можно отнести также к кредитным. Кредитные отношения носят двусторонний характер и в одинаковой степени необходимы как для хозяйствующего субъекта, так и учреждений кредитной системы. Хранение денег в кредитных учреждениях означает создание кредитных ресурсов, а их размещение для нужд экономики и населения – предоставление кредита. Современная кредитная система, которая является основным элементом рынка ссудных капиталов, состоит из следующих основных институциональных звеньев, или ярусов: 1. Центральный банк, государственные и полугосударственные банки. 2. Банковский сектор:

-

коммерческие банки;

-

сберегательные банки;

-

инвестиционные банки;

-

ипотечные банки.

3. Страховой сектор:

-

страховые компании;

-

пенсионные фонды.

4. Специализированные небанковские кредитно-финансовые институты:

-

инвестиционные компании;

-

финансовые компании;

-

благотворительные фонды;

-

трастовые отделы коммерческих банков;

-

ссудосберегательные ассоциации;

-

кредитные союзы.

Такая схема является типичной для большинства промышленно развитых стран – в основном для США, стран Западной Европы, Японии. Ее обычно называют четырехъярусной или трехъярусной (в ряде случаев страховой сектор объединяют с четвертым ярусом, который носит общее название специализированных небанковских кредитно-финансовых учреждений). Современная кредитная система имеет сложную, многозвенную структуру. Если за основу классификации принять характер услуг, которые кредитные учреждения предоставляют своим клиентам, то можно выделить три важнейших элемента современной кредитной системы:

-

Центральный (эмиссионный) банк;

-

Коммерческие банки;

-

Специализированные кредитные учреждения (страховые, сберегательные, ипотечные, трастовые и т.д.)

Как вы поняли, из приведенной структуры ведущим звеном кредитной системы являются - банки.

-

Классификация видов кредита (10 баллов).

Классификация кредита по видам зависит и от его обеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам. По характеру обеспечения выделяютссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников.

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита. Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

Обеспечение кредита можно рассматривать не только с позиции противостояния ему определенной массы стоимостей, ликвидных товарно-материальных запасов, но и определенных внешних гарантий. Помимо обычного залога товарно-материальных ценностей, имущества, принадлежащего заемщику, в группу обеспечения возврата кредита входят различного рода гарантии, поручительства третьих лиц, страхование и др.

При классификации кредита в зависимости от срочности кредитования выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года. Однако на практике их срок может быть неодинаков. Это определяется экономическими условиями, степенью инфляции. Так, в России 90-х гг. в силу значительных инфляционных процессов к краткосрочным ссудам зачастую относили ссуды со сроком до трех-шести месяцев.

Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства.

Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы .восьми лет, в Германии - до шести лет. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным ссудам относили ссуды со сроком погашения от шести до двенадцати месяцев, к долгосрочным -кредиты, срок оплаты которых выходил за пределы года. Деление кредитов по их длительности функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения денег даже кратковременное их пребывание в хозяйстве заемщика могло привести к потере сохранности капитала. Сильная инфляция трансформировала представление о сроке кредитования, меняла критерии срочности кредитования заемщиков.

Кредит можно классифицировать по видам и в зависимости от платности за его использование. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

В современном хозяйстве кредит функционирует как капитал. Это означает, что кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента. Заемщик же полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитором - возвратить ему первоначально авансированную сумму и уплатить ссудный процент. Именно поэтому кредит как стоимостная категория носит платный характер.

Тем не менее как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (сотрудников банка), при личных (дружеских) формах кредита и др.

При товарном кредите (в форме векселей) отсрочка платежа также не сопровождается взысканием процента. Вместе с тем, хотя прямо здесь плата за кредит и не проявляет себя, однако косвенно процент входит в цену того продукта, по которому была произведена отсрочка его оплаты.

В рамках платности за кредит применяется понятие дорогого дешевого кредита.

-

Понятие и элементы банковской системы (25 баллов).

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» (1995 г.) отмечается, что банковская система включает Центральный банк и кредитные организации.

Банковская система – совокупность банков и специализированных финансовых институтов, выполняющих банковские операции, банковского законодательства, банковской инфраструктуры, банковского рынка.

Типы банковских систем:

Одноуровневая банковская система:

-

- в стране нет центрального банка;

-

- в стране есть только центральный банк;

-

- центральный банк выполняет все банковские операции, конкурируя с другими банками.

Двухуровневая банковская система:

-

- первый уровень – центральный банк;

-

- второй уровень – коммерческие банки и небанковские кредитные организации.

Сегментированная – предполагает жесткое законодательное разделение сфер операционной деятельности и функций отдельных видов финансовых учреждений.

Универсальная – предполагает осуществление любых видов банковских услуг всеми финансово-кредитными институтами.

Факторы развития банковских систем:

-

- экономические;

-

- политические;

-

- правовые;

-

- социально-психологические;

-

- форс-мажорные.

Как совокупность элементов ее можно представить в виде блоков и их элементов:

1) Фундаментальный блок

- банк как денежно-кредитный институт;

- правила банковской деятельности.

2) Организационный блок

- виды банков и небанковских кредитных организаций;

- основы банковской деятельности;

- организационная основа банковской деятельности;

- банковская инфраструктура.

3) Регулирующий блок

- государственное регулирование банковской деятельности;

- банковское законодательство;

- нормативные положения Центрального банка РФ;

- инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности.

Элементы банковской системы связаны между собой:

а) единым порядком лицензирования банковской деятельности и контроля за ее осуществлением;

б) единой клиентской базой;

в) деятельностью в одних и тех же продуктовых сегментах рынка банковских услуг;

г) отношениями по поводу организации. денежных расчетов между различными хозяйствующими субъектами;

д) участием в единой системе рефинансирования;

е) единой правовой базой.

-

Необходимость и предпосылки появления и применения денег (15 баллов).

Объективные причины появления денег: экономический рост; разделение общественного труда; выделение особого товара, наиболее приспособленного к роли посредника при совершении обменных операций. Данные причины составляют суть эволюционной концепции происхождения денег. Однако все события конкретной истории общества, в том числе и денежного обращения, обусловлены не только объективными обстоятельствами хозяйственной жизни, но и конкретными действиями людей, правительств. В ряде случаев субъективные моменты занимают доминирующее положение в исследовании, все внимание акцентируется на них. Тогда деньги рассматриваются как продукт соглашения между людьми. Это дает повод для выделения особой рационалистической концепции денег, объясняющей их происхождение, которая возникла еще в древности. Аристотель писал: "Всеобщим средством обмена деньги сделались по соглашению. Они потому так и называются, что существуют не по природе, а по установлению, и в нашей власти заменить их и сделать бесполезными". Сходные мысли высказывал Дж.М.Кейнс: "…деньги представляют собой не что иное, как время от времени прокламируемое государством законное платежное средство для выполнения денежных обязательств".

В целях филогенетического исследования происхождения денег выделяются два этапа в развитии хозяйственной системы общества: бартерная экономика и денежная экономика. Бартерная экономика характеризуется тем, что в ней осуществляются прямой товарообмен, одна полезная вещь непосредственно обменивается на другую полезную вещь. Выделяют два вида бартерных сделок: чистый бартер и торговый бартер. Чистый бартер представляет собой обмен одного единичного товара на другой единичный товар. Торговый бартер – регулярный прямой товарообмен. Поскольку у бартера имеется множество недостатков, люди прибегают к использованию различных посредников для упрощения обмена. Происходит переход к денежной экономике. В условиях денежной экономики обмен товаров осуществляется опосредованно, через деньги. Движущими силами эволюции денег являются: рост товарного производства вширь и вглубь; умножение капитала во всех формах, увеличение объемов товарных сделок. В результате появляются новые виды и формы денег, происходят изменения в национальных и международных денежных системах.

Содержание онтогенетического объяснения превращения золота в деньги основывается на следующих мировоззренческих положениях: деньги возникли стихийно в процессе естественно-исторического развития товарного хозяйства; научный анализ процесса исходит из готовых результатов эволюции; исходный пункт объяснения – двойственность товара, его двоякая ценность: как полезного блага и как предмета обмена на другой товар. Причины появления денег протекает в противоречии, заложенном в товаре, противоречии между его потребительной стоимостью и стоимостью: · как потребительные стоимости все товары качественно разнородны и количественно несоизмеримы, имеют различную полезность; · как стоимость товары однородны и качественно соизмеримы. Внутренние противоречия товара проявляются вне его товарного тела, в процессе обмена. Пока товар не вынесен на рынок, его нельзя оценить. Единственно возможное условие измерения его цены состоит в том, чтобы его сопоставить с другими товарами. Этот способ выражения затрат, связанных с производством товара, называется меновой стоимостью. В ходе логических объяснений выделяется четыре логических этапа анализа эволюции товарно-денежных отношений при переходе к денежному обращению. Первый этап онтогенетического анализа – отношения купли-продажи одного товара на другой товар предстают первой и самой элементарной формой выражения стоимости. Она определяется как простая, единичная форма стоимости. Оба полюса выражения стоимости – относительная и эквивалентная формы –Второй этап онтогенетического анализа – развитее рынка означает множение товаров, поступающих на него. Обмен товаров становится частым явлением. Когда при росте предложения отдельный товар можно обменять на какой-либо конкретный товар из некоторого множества. В результате увеличивается потенциал различных вариантов обмена одного вида товаров на другие виды, а с ними и ряд простых выражений стоимости товара. Причем этот ряд может быть удлинен как угодно. Появляется полная форма стоимости товара. Третий этап – на региональных рынках стихийно выделяются главные предметы обмена, наиболее ходовые товары, которые обладают достаточной ликвидностью, т.е. могут быть обменены на иной товар в любой момент времени. Возникает всеобщий товар-эквивалент. На третьем этапе обмен начинает осуществляться через посредника – всеобщий товар-эквивалент. В результате возникновения всеобщей формы стоимости товары утрачивается способность прямого обмена на иные товары. Они выражают свои стоимости, во-первых, просто, поскольку исчезает множество посредников, во-вторых, единообразно. Четвертый этап онтогенетического анализа – на данном этапе всеобщая форма стоимости "дозревает" до появления цены, т.е. денежного выражения стоимости.

-

Особенности кредитных денег (10 баллов).

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами.

Путь развития кредитных денег следующий: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель - письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводной (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору.

Вексель характеризуется следующими особенностями:

-

абстрактностью, т.е. отсутствием на документе информации о виде сделки;

-

бесспорностью, означающей обязательную оплату векселя;

-

обращаемостью, т.е. передачей векселя как платежного средства кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

Банкноты — кредитные деньги, выпускаемые центральным банком страны.

В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным.

Ныне банкнота поступает в обращение путем:

-

банковского кредитования государства;

-

банковского кредитования хозяйства через коммерческие банки;

-

обмена иностранной валюты на банкноты данной страны.

В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу, они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует. Для изготовления банкнот используется особая бумага и применяются меры, затрудняющие их подделку. В России эмитентом банкнот является Центральный банк РФ. Обращаются банкноты достоинством 10; 50; 100; 500;1000;5000 руб.

Чек - денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии счета на сумму внесенных средств или предоставленного кредита. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает.

Различают три основных вида чеков:

-

именной — на определенное лицо без права передачи;

-

предъявительский — без указания получателя;

-

ордерный — на определенное лицо, но с правом передачи посредством индоссамента на обороте документа.

Электронные деньги. Выделяются две основные формы электронных денег. В первую группу входят смарт-карты (smart cards) или электронные кошельки (e-purses), имеющие встроенный микропроцессор с указанием внесенной денежной суммы (аналог кредитных карт, но без посредничества банка); во вторую — сетевые деньги (network money), которые представляют собой электронный чип — программное обеспечение, осуществляющее перевод средств по электронным коммуникационным сетям, в том числе через Интернет.

Достоинством электронных денег является то, что они гораздо дешевле в обслуживании, практически не могут быть подделаны или украдены.

-

Новые явления в функциях денег на современном этапе (25 баллов).

Мера стоимости — это функция, в которой деньги обеспечивают выражение и измерение стоимости товаров, придают им единообразную форму цены.

Средство обращения — это функция, в которой деньги выступают в качестве посредника при обмене товаров и обеспечивают их обращение. Обмен товаров с помощью денег в этой функции осуществляется по схеме Т-Д-Т в отличие от бартерного обмена товаров по схеме Т-Т.

Средство платежа — это функция, в которой деньги обслуживают погашение разнообразных долговых обязательств между субъектами экономических отношений, которые возникают в процессе расширенного воспроизводства. Появление этой функции было обусловлено продажей товаров в кредит, поскольку при этом возникал долг, погашение которого осуществлялось деньгами. Это были существенным образом другие деньги, отличные от средства обращения. Такое отличие поясняется фактором времени, которое отделяет реализацию товара (в долг) от платежа в счет погашения задолженности. За это время могут измениться как стоимость, так и форма денег.

Средство накопления — является следующей функцией денег. Сначала накопление денег имело лишь одну определенную цель — сохранение стоимости. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Мировые деньги — это функция, в которой деньги обслуживают движение стоимости в международном экономическом обращении и обеспечивают реализацию взаимоотношений между странами.

Стоит обратить внимание на тот факт, что все названные функции имеют различную временную характеристику. Так для выполнения функции меры стоимости деньги физически могут вообще не присутствовать, выполняя ее условно. Функция средства обращения связана с категорией «короткие деньги», средства платежа — «среднесрочные отношения», базой которых является годовой цикл. Функция средства накопления относится к категории «длинных денег». И несколько особняком должна рассматриваться функция мировых денег.

Все эти функции в настоящее время выполняются исключительно товарами-обязательствами, ценными бумагами, причем значительная часть — наиболее востребованными среди большинства субъектов рыночных отношений — официальными денежными единицами государств, по сути, государственными обязательствами.

Денежная масса — совокупность денег в стране. Ее структура по-разному определяется в разных странах, да и в пределах одной страны, к сожалению, в этом отношении сохраняется разнобой, что иногда приводит к недоразумениям. В России наиболее распространена следующая классификация:

Денежный агрегат М0 — наличные деньги в обращении (монеты и банкноты).

Денежный агрегат М1 — агрегат М0, плюс депозиты населения до востребования и средства предприятий на текущих банковских счетах.

Денежный агрегат М2 — агрегат М1, плюс срочные вклады предприятий, организаций, граждан и местных бюджетов; средства страховых учреждений.

Денежный агрегат М3 — агрегат М2, плюс различные «квазиденьги» — облигации, госзаймы, казначейские обязательства и другие ценные бумаги.

В статистических и аналитических публикациях основной характеристикой состояния денежной массы (напр., при сравнении темпов ее роста и темпов инфляции) обычно служит агрегат М2.

-

Современные представления о сущности и функциях банка (15 баллов).

1.Деятельность банковских учреждений так многообразна, что разобраться в вопросе об их сущности оказывается действительно сложным занятием. В современном обществе банки выполняют самые разнообразные операции. Они не только организуют денежный оборот и кредитные отношения: через них осуществляются финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Наиболее массовым представлением о современном банке является его определение как учреждения, как организации. «Банковские учреждения и организации» - широко распространенный термин, его можно встретить как в научной, так и в учебной литературе, банковском законодательстве, банковских документах и печати.

Часто банк характеризуется как орган экономического управления. Подобное представление своими корнями опирается на тот период, когда банки из частных, кооперативных стали превращаться в государственный орган, когда существовала монополия государства на банковское дело; банк как бы сросся с государством, стал частью государственного аппарата управления, контроля за деятельностью хозяйства. Функции надзора, задачи сигнализации о допущенных недостатках, бесхозяйственности на предприятиях при этом приобретали оттенок их главного назначения. Отсюда и другое толкование банка как элемента надстройки.

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику.

Постепенно банк, в свою очередь, все более становился кредитным центром, что дало возможность его определять как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом. Банк и кредит - это не парные понятия. Банк - следствие развития кредита, являющегося, в свою очередь, по отношению к банку его фундаментом.

-

Пассивные операции коммерческих банков (10 баллов).

2. Пассивные операции коммерческих банков – операции, отражающие привлечение банком денежных средств, с целью их дальнейшего размещения в активные операции

Таким образом, пассивы банка – это денежные средства и ценности, составляющие ресурсную базу банка.

Пассивы банка состоят из:

1. Собственных средств банка - это уставный фонд, другие фонды банка, нераспределенная прибыль банка.

2. Привлеченных средств банка – это депозиты физических и юридических лиц, остатки на счетах клиентов физических и юридических лиц, ресурсы, полученные от Центрального банка и на денежных рынках, выпущенные банком собственные векселя и пр.

Пассивные операции банков учитываются на пассивных счетах баланса. Остаток на пассивном счете означает объем средств, привлеченных банком по данной конкретной операции.

Пассивные счета всегда имеют кредитовое (положительное) сальдо (остаток). Увеличение остатка по пассивному счету означает приходную операцию. Уменьшение остатка по пассивному счету означает расходную операцию.

-

Классификация операций коммерческих банков (25 баллов).

По Закону о банках все виды банковской деятельности сгруппированы следующим образом:

-

Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок).

-

Размещение привлеченных денежных средств юридических и физических лиц от своего имени и за свой счет.

-

Открытие и ведение банковских счетов физических и юридических лиц.

-

Осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов по их кассовым счетам.

-

Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

-

Купля-продажа иностранной валюты в наличной и безналичной формах.

-

Привлечение во вклады и размещение драгоценных металлов.

-

Выдача банковских гарантий.

-

Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме.

-

Приобретение права требования от третьих лиц исполнения обязательств в денежной форме.

-

Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

-

Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации.

-

Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей.

-

Лизинговые операции.

-

Оказание консультационных и информационных услуг.

-

Осуществление иных банковских операций и сделок по разрешению Банка России, выдаваемому в пределах его компетенции.

-

Для того чтобы эффективно управлять банковской деятельностью, все многообразие банковских операций в зависимости от их содержания и ресурсов, задействованных при их осуществлении, можно разделить на следующие основные группы:

-

пассивные операции - аккумуляция финансовых ресурсов.

-

активные операции - размещение финансовых ресурсов.

-

активно-пассивные операции.

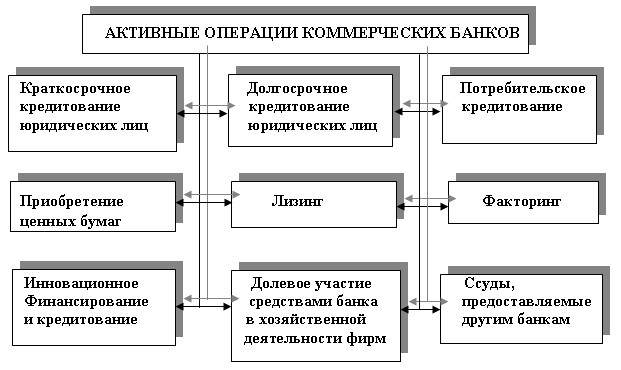

Пассивные операции характеризуют источники средств и природу финансовых связей банка, операции по привлечению средств в банки, формированию их ресурсов. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Активные операции коммерческих банков - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. Классификация активных операций по различным признакам приведена на рисунке ниже.

-

Центральный банк - эмиссионный центр (15 баллов).

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), все равно центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

В кредитной системе центральный банк играет роль "банка банков", т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве "кредитора последней инстанции", организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты (расчетно-кассовые центры). В России, как в ряде других стран (например, в Китае), в связи с широким развитием в условиях рыночной экономики коммерческих банков важной функцией Центрального банка стало лицензирование, т.е. выдача разрешений на различные виды деятельности коммерческих банков. Законом определено, на каких условиях и какие документы должны быть представлены для лицензирования коммерческих кредитных учреждений. Центральный банк ведет общегосударственную книгу регистрации банков. Иностранные банки, их филиалы также могут осуществлять банковские операции только с момента их регистрации в этой книге. Центральный банк по согласованию с Министерством финансов определяет порядок создания страховых и резервных фондов, которые формируются за счет прибыли банков и предназначаются для покрытия возможных убытков коммерческих банков. Являясь "банком банков" и организатором всей кредитной системы в стране, Центральный банк в целях поддержания надежности и обеспечения стабильности банковской системы имеет право при обнаружении нарушений коммерческими банками установленных нормативов применять соответствующие меры воздействия. Так, в случае систематических нарушений нормативов, неисполнения предписания относительно сроков проведения банковских операций, при подведении итогов года с убытками, при возникновении ситуации, которая угрожает интересам клиентов коммерческого банка, Центральный банк может ставить вопрос перед учредителями КБ о его финансовом оздоровлении, о реорганизации такого банка и даже о его полной ликвидации. В качестве санкции при наступлении обязательств может быть назначена временная администрация по управлению банком на период финансового оздоровления (санации).

-

Роль РКЦ ЦБ РФ в эмиссии наличных денег (10 баллов).

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении. Монополия на эмиссию наличных денег принадлежит центральному банку.

Центральные банки прогнозируют размер предполагаемой эмиссии, используя прогнозы кассовых оборотов коммерческих банков и собственные аналитические материалы.

Эмиссия наличных денег осуществляется децентрализовано.Т.к. потребность коммерческих банков в наличных деньгах зависит от потребности в них юридических и физических лиц, обслуживаемых этими банками, а она постоянно меняется. Эмиссию наличных денег проводят ЦБ РФ и его расчетно-кассовые центры (РКЦ). Они открываются в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение, в случае увеличения потребности хозяйства данного региона в наличных деньгах.

В оборотную кассу расчетно-кассового центра постоянно поступают наличные деньги от коммерческих банков, из нее постоянно выдаются наличные деньги. Таким образом деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении.

Расчетно-кассовые центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в пределах их свободных резервов. Поэтому если у большинства коммерческих банков возрастет потребность в наличных деньгах, а поступления денег в их операционные кассы недостаточно, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на основе разрешения управления Центрального банка РФ переведет наличные деньги из резервного фонда в оборотную кассу РКЦ.

В Управлении ЦБ составляется ежедневный эмиссионный баланс.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда будут выданы клиентам этих банков, т.е. поступят в кассы предприятий, непосредственно населению.

-

Понятие денежной массы, денежных агрегатов и денежной базы. Особенности структуры денежной массы в России (25 баллов).

Денежная база – макроэкономических индикатор, показывающий количество денежных средств, находящихся в обращении.

Денежная база в широком определении состоит из наличных денег в обращении (с учетом остатков в кассах банков), средств на корреспондентских счетах и обязательных резервах кредитных организаций в ЦБ. Туда же входит суммарная рыночная стоимость облигаций Банка России, находящихся в обращении.

Увеличение денежной базы приводит к инфляции. Недостаточное количество денег в обращении ведет к замедлению роста экономики. За соблюдением необходимой пропорции следят центральные банки, осуществляя определенную кредитно-денежную политику

Денежная масса — это совокупность наличных и безналичных покупательских и платежных средств, обеспечивающих обращение товаров и услуг в экономике, которыми располагают частные лица, институциональные собственники (предприятия, объединения, организации) и государство.

Денежная масса включает в себя, во-первых, наличные деньги в обращении, т. е. все бумажные деньги и металлические монеты, находящиеся на руках у населения, а также в классах предприятий, учреждений и организаций. Наличные деньги в кассах банков в денежную массу не входят.

Во-вторых, денежную массу, наряду с наличными деньгами, образуют банковские депозиты или вклады населения, предприятий, учреждений и организаций. Они включаются в денежную массу из-за их ликвидности, так как с их помощью можно осуществлять всякого рода расчеты. В целях устранения повторного счета в денежную массу не входят депозиты центрального правительства и депозиты банков.

Структура денежной массы. Активная и пассивная часть.

Выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего, наличные средства — бумажные деньги и мелкую разменную монету. На деле основная часть сделок между предприятиями и организациями, даже в розничной торговле, осуществляется в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег — депозитов, которые обслуживаются такими инструментами, как чеки, кредитные и депозитные карточки, чеки для путешественников и т.п. Эти инструменты расчетов позволяют распоряжаться безналичными деньгами. При оплате товара или услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем, в пассивную часть денежной массы включаются такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, краткосрочных государственных облигациях, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т.п.

Денежные агрегаты.

Расположив компоненты денежной массы по степени убывания ликвидности (способности выступать в качестве платежного средства), можно выделить несколько денежных агрегатов — показателей денежной массы. Наиболее ликвидным денежным агрегатом является агрегат М-0, который включает в себя наличные деньги в обращении.

Аналогичным по ликвидности денежным агрегатом является агрегат М-1, который объединяет наличные деньги и деньги на текущих счетах (счетах до востребования), которые могут обслуживаться с помощью чеков. Чек представляет собой ценную бумагу, содержащую приказ владельца счета в кредитном учреждении о выплате держателю чека по его предъявлении указанной в нем суммы. Агрегат М-1 называют «деньгами в узком смысле слова» или «деньгами для сделок». Депозиты на текущих счетах выполняют все функции денег и могут быть легко превращены в наличные.

Менее ликвидным денежным агрегатом является агрегат М-2. Это «деньги в широком смысле слова», которые включают в себя все компоненты агрегата М-1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансовых институтах. Владельцы срочных счетов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. В совокупности денежные агрегаты М-1 и М-2 образуют деньги в широком смысле слова.

Еще менее ликвидным денежным агрегатом является агрегат М-3, который образуется путем добавления к агрегату М-2 депозитных сертификатов банков, облигаций государственного займа, других ценных бумаг государства и коммерческих банков.

Кроме агрегатов, обозначаемых символом М, существуют агрегаты L, включающие в себя различные виды ценных бумаг, а также агрегаты X, учитывающие иностранную валюту. Каждый из упомянутых выше разновидностей денежных агрегатов имеет строго очерченную сферу своего применения.

Особенности структуры денежной массы в России Структура денежной массы аналогична во всех странах с рыночной экономикой, различия возникают в удельном весе агрегата в денежной массе и наборе активов, входящих в денежный агрегат.

1)М0– наличные деньги, денежная база Денежная база – наличные деньги в кассе банков, средства КБ на корр. счете в ЦБ и средства ФОРа (фонд обязательного резервирования) Отличие: удельный вес М0(нал. денег) значительно выше, чем в других странах

2) М1= М0+ средства на счетах (расчетных, текущих и до востребования) Отличие: М1имеет наибольший удельный вес во всей денежной массе.

3) М2= М1+ срочные вклады до 1 года Количественное различие между М2= М1 небольшое, т.к. в РФ низкий процент срочных вкладов.

-

Понятие безналичных денег и их виды (25 баллов).

Безналичные деньги — записи на счетах в центральном банке и его отделениях, а также вклады в коммерческих банках. Вклады в коммерческих банках называются также банковскими деньгами.

Виды.

Платёжные поручения. Платёжное поручение может быть оформлено как в электронном виде, так и на бумаге. Получив его, банк переводит определённую сумму на счет получателя, сняв её со счета плательщика. Поручение составляется в 4 экземплярах, из которых один остается в банке, один возвращается плательщику, два отправляются в банк получателя.Сфера применения платёжных поручений практически не ограничена: расчеты за товары и услуги, платежи в бюджеты, уплаты по займам и кредитам и т.д.

Аккредитивы

Аккредитив может служить своего рода гарантией при заключении разного рода сделок.Это обязательство банка выплатить определенную сумму предъявителю некоторого документа. Таким образом, данный документ может служить эквивалентом какой-то суммы денег и являться средством финансирования торговой сделки.Способов оформления аккредитивов существует несколько. К недостаткам этой формы расчётов можно отнести сложность оформления документов и высокие проценты банков по комиссиям.

Чеки

чек – это ничем не подтвержденное распоряжение банку выплатить сумму со счёта чекодателя. Это распоряжение может быть выполнено банком только в случае, если на счету чекодателя имеется данная сумма.Выписав чек, чекодатель не может отозвать его до истечения срока предъявления к оплате. Чеки могут быть денежными (для выдачи наличных) и расчётными (для перевода на другой счёт).В России, чтобы пользоваться чеками, нужно заключить соглашение с банком, входящим в «Чековый синдикат», внести вклад на специально открытый для этого счёт и получить чековую книжку.

ИнкассоИнкассо – это банковская операция, затрагивающая товарные отношения. Банк, выполняя поручение своего клиента, получает средства и зачисляет их на счёт клиента взамен за отгруженную им продукцию или оказанные услуги.Используется чистое инкассо (только финансовые документы) и документарное (финансовые и коммерческие документы).

Платёжные требования

Платёжным требованием называют документ, которым кредитор хочет получить уплату некоторой суммы от должника через банк. Такая форма расчётов распространена в условиях командно-административной экономики.

-

Понятие и формы независимости центрального банка (15 баллов).

(ЦБ) — основное звено денежно-кредитной системы государства, банк, создаваемый правительством для регулирования обращающейся денежной массы и обменного курса национальной валюты, наделенный монопольным правом выпуска банкнот и регулирования деятельности коммерческих банков. ЦБ является банком банков, органом, помогающим государству, правительству налаживать денежное обращение, управлять бюджетом.

Центральный банк РФ — Банк России, осуществляющий основные функции в сфере регулирования кредитно-денежных, валютных, финансовых отношений в стране. Статус, задачи, функции, полномочия и принципы организации и деятельности Центрального банка Российской Федерации (Банка России) определяются Конституцией Российской Федерации и Ф3 “0 Центральном банке РФ” от 02.12.90 с изм. и доп. Уставный капитал и иное имущество Банка России являются федеральной собственностью. Банк России осуществляет свои расходы за счет собственных доходов. Банк России является юридическим лицом. Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Основными целями деятельности Банка России являются: - защита и обеспечение устойчивости рубля, втом числе его покупательной способности и курса по отношению к иностранным валютам; - развитие и укрепление банковской системы Российской Федерации; - обеспечение эффективного и бесперебойного функционирования системы расчетов. Получение прибыли не является целью деятельности Банка России, в связи с чем возникает вопрос об организационно-правовой форме Банка России как юридического лица.

Независимость центрального банка от правительства подразумевает две ее формы: политическую и экономическую.

•Политическая независимость -это автономия (самостоятельность) центрального банка при установлении целевых ориентиров денежной массы;

•Экономическая независимость -самостоятельность центрального банка в выборе инструментов денежно-кредитной политики.

Условиями политической независимости центрального банка являются определение порядка назначения членов его руководящего органа или управляющего (президента), одобрение принятого банком решения со стороны правительства и(или) парламента.

Экономическая независимость выражается в том, что центральный банк не обязан автоматически выдавать денежные средства правительству для финансирования государственных расходов и оказывать ему предпочтение в предоставлении кредитов. Кроме того, для экономической независимости центрального банка имеет значение характер осуществляемого им контроля за кредитной системой: применение административных (прямых) нерыночных способов контроля, предполагающее вмешательство правительства в принятие решений банком, ущемляет автономию последнего.

Независимость центрального банка в целом определяется следующими факторами: •Независимость от правительственных органов. Это условие является обязательным. Если центральный банк обязан выполнять указания правительственных органов, то он не сможет поддерживать стабильность цен, поскольку будет испытывать давление со стороны правительства;

•Личная независимость членов органов управления центрального банка. Независимость органов управления центрального банка будет обеспечиваться в том случае, если они назначаются на достаточно длительный срок. В случае их повторного назначения возникает опасность уменьшения степени их личной независимости;

•Юридический статус банка, который определяется, в частности, возможностями внесения изменений в устав (закон) центрального банка. Чем сложнее внести изменения в устав, тем надежнее обеспечивается независимость центрального банка.

-

Понятие и механизм банковского мультипликатора (10 баллов).

Банковский мультипликатор — это процесс увеличения (мультипликации) денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому. Рассчитывается как отношение денежной массы к денежной базе.

Банковский мультипликатор — характеризует процесс мультипликации с позиции субъекта, т.е. здесь дается ответ на вопрос кто мультиплицирует деньги.

Механизм банковского мультипликатора заработает при двух необходимых условиях:

1)Существование двух и более уровней банковской системы. Причем первый уровень — Центральный банк (ЦБ) — управляет этим механизмом, а второй — коммерческие банки — заставляют его действовать независимо от желания банковских специалистов.

2)Наличие свободных резервов (ресурсов) у коммерческих банков, формируемых на счетах ЦБ за счет отчислений коммерческих банков от привлеченных ими средств по нормам обязательного резервирования. Эти нормы устанавливает ЦБ.

Благодаря системе частичного резервирования универсальные коммерческие банки могут создавать деньги. Процесс создания денег называется кредитным расширением или кредитной мультипликацией. Он начинается в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т.е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается, т.е. клиент снимает деньги со своего счета, то произойдет противоположный процесс - кредитное сжатие.

Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу. Таким образом, мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (т.е. их снимают с депозитов).

Механизм банковского мультипликатора тесным образом связан со свободными резервами.Свободным резервом является совокупность ресурсов, находящихся в распоряжении коммерческих банков, и которые могут в данный момент быть использованы для проведения банковских активных операций.

Это понятие основано на том, что коммерческие банки имеют возможность проводить свои активные операции (покупать ценные бумаги, выдавать ссуды, валюту и так далее) только в рамках ресурсов, имеющихся у них в распоряжении. Свободный резерв, принадлежащий системе коммерческих банков формируется из свободных резервов отдельно взятых коммерческих банков, из-за этого от увеличения или снижения свободных резервов отдельно взятого банка общий размер свободного резерва самой системы коммерческих банков не должен измениться. Размер свободного резерва отдельно взятого коммерческого банка будет равен:Ср = ПР + К+ ЦК ± МБК- ОЦР-А0 ,

где К - является капиталом коммерческих банков;

ПР - средства в коммерческих банках на депозитных счетах;

ЦК - централизованный кредит, который предоставлен центральным банком коммерческому банку;

МБК - межбанковские кредиты;