1.6. Графически определить значение моды и медианы.

Медиана- величина изучаемого признака, находящегося в середине ранжированного ряда.

Мода- значение изучаемого признака, повторяющегося с наибольшей частотой в изучаемой совокупности.

1.7. Установить наличие и характер связи между признаками работающие активы и прибыль методом корреляционной таблицы

Таблица 2.6

Распределение банков по работающим активам и прибыли

|

yi xi |

62-157,2

|

157,2-252,4

|

252,4-347,6

|

347,6-442,8

|

442,8-538

|

Итого:

|

|

4493-8816,4 |

4 |

3 |

− |

− |

− |

7 |

|

8816,4-13139,8 |

8 |

1 |

− |

− |

1 |

10 |

|

13139,8-17463,2 |

4 |

3 |

1 |

1 |

− |

9 |

|

17463,2-21786,6 |

1 |

2 |

2 |

− |

− |

5 |

|

21786,6-26110 |

2 |

1 |

− |

1 |

1 |

5 |

|

|

19 |

10 |

3 |

2 |

2 |

36 |

Концентрация частот около диагоналей матрицы данных свидетельствует о наличии корреляционной связи между признаками. Из таблицы 2.6. видно, что распределение числа банков произошло вдоль диагонали, проведенной из верхнего левого угла в правый нижний, и свидетельствует о том, что связь есть и она прямая.

1.8. Измерить тесноту корреляционной связи между работающими активами и прибылью с использованием коэффициента детерминации и имперического корреляционного отношения.

Таблица 2.7

Вспомогательная таблица

-

Группы банков по размерам работающих активов

число банков Fi

средняя прибыль в группе Yj ср.

(Yjср.-Yср.)^2*Fj

4493-8816,4

7

144,600

11981,625

8816,4-13139,8

10

146,200

15818,297

13139,8-17463,2

9

187,400

18,347

17463,2-21786,6

5

213,200

3706,759

21786,6-26110

5

293,600

57918,693

36

185,972

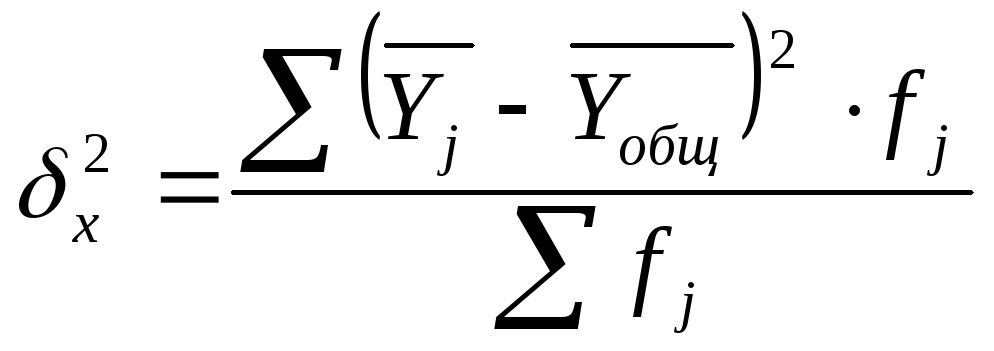

89443,721

Межгрупповая

дисперсия:

=2484,548

=2484,548

Общая дисперсия:

![]() =13191,083

=13191,083

К оэффициент

детерминации:

оэффициент

детерминации: =0,2

=0,2

Эмпирический коэффициент корреляции: = 0,4

ВЫВОДЫ:

Эмпирический коэффициент детерминации показывает долю вариации результативного признака Y под влиянием вариации факторного признака X. Так как коэффициент детерминации близок к единице, то можно сказать, что связь является функциональной.

Эмпирическое корреляционное отношение оценивает тесноту связи по шкале Чэддока, т.к. сила связи в моём случае лежит в пределах от 0,3 до 0,5, то наблюдается заметная связь между работающими активами и прибылью.

ЗАДАНИЕ 3:

По результатам выполнения задания 1 с вероятностью 0,954 определить:

Ошибку выборки средней величины работающих активов и границы, в которых будет находиться средняя величина работающих активов в генеральной совокупности.

![]() ,

,

т.к. у нас выборка 3%-ная механическая, то найдем число банков в генеральной совокупности, составив пропорцию:

3%-36

100%-X,

тогда

![]() ,

следовательно

,

следовательно

n=36,

N=1200,

P=0,954,

t=2,

![]() =14201,206

=14201,206

Запишем границы,

в которых будет находиться средняя

величина работающих активов в генеральной

совокупности:

![]() .

.

Найдём дисперсию

![]() .

.

Найдём ошибку выборки средней величины:

,

,

тогда границы, в которых будет находиться средняя величина работающих активов в генеральной совокупности выглядят так:

![]() ;

;

![]()

Ошибку выборки доли банков с величиной работающих активов 21902 млн. руб. и более и границы, в которых будет находиться генеральная доля.

m- Число банков с величиной работающих активов 21902 млн.руб. и более. Таких банков в данном случае 5,(m=5).

![]() ,

,

,

,

тогда границы в которых будет находиться генеральная доля выглядят так:

![]() ;

;

![]() ;

;

![]() .

.

ЗАДАНИЕ 4:

Имеются данные о доходах населения региона и операциях по вкладам одного из коммерческих банков региона, млрд.руб.:

Таблица 4.1

Доходы населения Тверского региона и

операции по вкладам коммерческого банка Твери, млрд.руб.

-

Показатели

Базисный год

Отчётный год

Доходы населения региона

40,5

45,2

Остаток вкладов населения на начало года

3,6

3,8

Поступило (привлечено) вкладов за год

1,2

1,5

Выдано вкладов банков

0,9

1,0

Определить:

Остаток вкладов населения в банке на конец каждого года:

Базисный год: (3,6+1,2-0,9)=3,9;

Отчётный год: (3,8+1,5-1,0)=4,3

Прилив вкладов за каждый год:

Базисный год: (1,2-0,9)=0,3;

Отчётный год: (1,5-1,0)=0,5

Коэффициент прилива вкладов:

Базисный

год:

![]()

Отчётный

год:

![]()

Коэффициент оседания вкладов:

Базисный

год:

![]()

Отчётный

год:

![]()

Коэффициент эластичности сбережений в зависимости от доходов

![]() ,

,

где X и Y – начальные доходы и сбережения;

∆X и ∆Y- их приращение за рассматриваемый период.

Он показывает, на сколько процентов в среднем изменится величина сбережения (Y) с изменением дохода (X) на 1%. Если Э<1,то сбережения увеличиваются медленнее, чем доход; если Э>1,то сбережения растут быстрее, чем доход.

X=40,5;

Y=(3,6+0,3)=3,9;

∆X= (45,2-40,5)=4,7;

∆Y= 4,3-3,9=0,4

![]() =0,9,

=0,9,

Поскольку Э<1,то сбережения увеличиваются медленнее, чем доход.

Используя коэффициент эластичности, осуществите прогноз прилива вкладов населения в коммерческом банке на следующий за отчётным год с учётом роста доходов населения на 20%.

Следующий год за

отчётным:

![]()

Э=0,9 ∆Y= 0,8

X=45,2;

∆X=45,2*0,2=9,04;

Y=(3,8+0,5)=4,3

∆Y-?

В следующем за отчётным году приливы вкладов возрастут на 0,8 млрд.руб. и составят (4,3+0,8)=5,1 млрд.руб.