254Глава 4. Рынки факторов производства

3.Как формируется рыночная равновесная цена услуг труда — заработная плата? Используйте графическую иллюстрацию рынка труда.

4.В чем состоит различие между номинальной и реальной заработной платой?

5.Что составляет основу оценки рабочих мест, создаваемых фирмой?

6.Как определяется предельная производительность труда работника?

7.Какие вопросы относятся к области государственного регулирования в сфере труда?

8.В чем заключается различие сдельнойи повременной заработной платы?

9.Какие неценовые факторы влияют на выбор работником сферы предложения своего труда?

10.Каковы объективные и субъективные причины существования эффекта замещения и эффекта дохода? При объяснении используйте графическую иллюстрацию.

4.4. Рынок капитала, процентные доходы и инвестиции

Рынок капитала: практическая значимость изучения форм и особенностей движения капитала. Промышленный капитал и его структура. Амортизация основных средств. Сегментация рынка капитала. Процентные ставки и инвестиции. Альтернативыинвестированиякапиталаидисконтирование.

Практическая значимость изучения вопросов темы связана с приобретением знаний и навыков обоснования выбора сфер эффективного использования капитала в деятельности как производственных фирм, так и финансовых рынков.

Рынок капитала — сфера обращения и формирования равновесных цен спроса и предложения по капитальным и финансовым активам, приносящим соответствующие доходы — либо в виде промышленной прибыли; либо торговой выручки; либо ссудных и иных процентов.

Первоначальной формой капитала могут служить накопленные личные сбережения, используемые для их инвестирования в индивидуальное или совместное (корпоративное) предпринимательство с целью получения процентного дохода. Размещение сбережений в любую законную сферу предпринимательства с целью получения процентного дохода от их размещения служит первоначальной формой делового оборота сбережений, превращенных в капитал. Размещение сбережений во вклад или депозит в коммерческом банке хотя и приносят процент по вкладу — не является инвестированием и предпринимательством владельца сбережений, поскольку право инвестирования этих сбережений передано коммерческому банку. Сбережения превратит в капитал не их владелец, а инвестор, т. е. в данном случае — коммерческий банк. Именно он либо разместит их в собственный инвестиционный проект с целью получения своего процентного дохода и последую-

4.4. Рынок капитала, процентные доходы и инвестиции |

255 |

щей выплаты из него обещанного процента вкладчику, либо передаст сбережения из вклада (депозита) в кредит заемщику для его инвестиционного проекта с целью получения дохода от этого проекта.

Процентный доход от инвестиционного проекта должен быть достаточно высоким, поскольку инвестору предстоит его распределить: во-первых, получить свой доход от осуществленного инвестиционного проекта; во-вторых, для возвращения кредита банку и выплаты процентов по нему; в третьих, для выплаты процентов по вкладу (депозиту) владельцу сбережений в коммерческом банке.

Как видим, капитал — весьма сложный и рискованный ресурсный фактор длительного и разнонаправленного использования. Он лишь потенциально, но не всегда реально приносит доходы, поскольку всегда связан с инвестициями, как длительным процессом в условиях неопределенности и риска. Использование капитала всегда имеет вид первоначальных затрат, авансирования ресурсов денежных средств, приобретающих вид инвестиций. Цель инвестирования — рост объемов деловых «оборотов» авансированных средств и получение доходов. Капитал может быть инвестирован в любую сферу предпринимательства, но его деловой «оборот» всегда связан со сферой кредитно-денежных рынков, именуемых общим понятием — сферой рынков обращения капиталов. Как и в других рыночных сферах, рынки капиталов координируют спрос и предложение, процентные ставки и, соответственно, доходность различных форм инвестирования капиталов. Процентные ставки — важнейший индикатор этих рынков, поскольку они — суть функция цены капиталов, обращающихся на рынках в разнообразных инвестиционных формах. То есть по различным видам капитальных и финансовых активов, обращающихся на данных рынках, «ориентирами» эффективности их размещения выступают процентные ставки доходности. Уровень процентных ставок и направления их изменения определяют движения инвестиционных потоков в различные сферы предпринимательства: в промышленность или торговлю; строительство или транспорт; сферу услуг или аграрный сектор и т. д.

Рыночный оборот капиталов может быть представлен в нескольких основных формах: накопленных инвестиционных ресурсов бюджетов всех уровней в государстве; амортизационных средств и накоплений компаний; кредитных ресурсов коммерческих банков; индивидуальных накоплений предпринимателей и др. Основной признак превращения накопленных де- нежно-финансовых ресурсов в капитал — использование их для инвестирования в различных сферах экономической деятельности с целью приращения доходов за счет получаемых процентов на инвестированный капитал.

Так, инвестированные ресурсы превращаются в реальный, физически существующий капитал длительного применения в различных отраслях экономики. В сфере материального и нематериального производства товаров и услуг реальный капитал называют капитальными активами. Они существуют в форме материально-технической основы производительной деятельно-

256 |

Глава 4. Рынки факторов производства |

сти и представлены: земельными ресурсами, жилыми и производственными зданиями и инфраструктурными сооружениями; машинами и техническим оборудованием; товарно-материальными запасами, готовой к реализации продукцией и другими активами.

Капитальные активы каждой конкретной фирмы имеют соответствующую отраслевую спецификацию, т. е. предназначение для делового использования в «узких» сферах экономической деятельности. Например, капитальные активы функционально имеют форму основных и оборотных средств, применяемых в соответствующих фирмах в качестве промышленного, строительного, аграрного, транспортного, торгового и иного имущества и/или оборудования. На балансе фирм они числятся как активы производственной и непроизводственной недвижимости, арендованных или собственных участков земли, узкоспециализированного оборудования, машин и техники, инструментов, продукции и иных материальных средств.

Примечание. Амортизационные средства — это собственные финансовые активы, накопленные фирмами, имеющие строго целевое назначение, так как служат для текущих и капитальных ремонтов, возмещения изношенного оборудования, обновления основного и оборотного капитала, ремонтов движимого и недвижимого имущества фирмы и т. п. Норма амортизации — это отношение суммы ежегодных отчислений от прибыли фирмы к стоимости ее основного капитала. Норма отчислений определяется с учетом срока полезного использования основных (капитальных) активов фирмы в минус первой степени. Практика отечественного налогового законодательства дифференцирует нормативы амортизационных отчислений по видам используемого фирмой основного производственного капитала. В основе нормативов начисления амортизации — продолжительность периода использования капитала. Так, по таким объектам, как здания, — 15–60 лет; по транспортным средствам — 4–12 лет; по оборудованию — 5–8 лет (для энергетического оборудования эти сроки более длительны); по сооружениям — 5–10 лет и т. д. В практике применяется более 30 методов начисления амортизации. Фирманалогоплательщик обязана ежегодно представлять соответствующие данные в налоговые органы.

Нематериальные активы являются составной частью капитала фирмы. Это патенты на изобретения; компьютерные программы; производственные или торговые марки; именные бренды, интеллектуальная собственность фирмы или ее сотрудников. Подобные активы являются собственностью изобретателей, предлагающих результаты своей деятельности для делового использования в различных сферах экономической деятельности, что дает им право на соответствующие доходы. Нематериальные активы, в том числе интеллектуальная собственность, служат основанием для получения предпринимательских доходов, гонораров, дополнительной заработной платы и других видов вознаграждения, компенсирующих усилия или средства, связанные с полученным образованием, накопленными знаниями или добытые трудовым опытом. Сумма денежных выплат в виде доходов владельцев данных активов также представляет собой процентные выплаты от прибыли, полученной

4.4. Рынок капитала, процентные доходы и инвестиции |

257 |

вследствие их применения в тех или иных сферах предпринимательской и производственной деятельности. В этом смысле ставка доходов как процентных выплат владельцам нематериальных активов или интеллектуальной собственности также выступает формой рыночной цены, корректирующей их предложение и спрос.

Рынок денежно-кредитного капитала, а также сопровождающих его движение финансовых активов (акции, облигации и другие ценные бумаги) связан с аккумулированием сбережений и накоплений части временно свободных доходов, а также амортизационных и иных накоплений фирм. Они размещаются в виде текущих счетов в коммерческих банках, вкладов, депозитов и иных видов сберегательных счетов в банковской сфере или иных кредитных учреждениях для получения их владельцами процентных доходов. Коммерческие банки и иные кредитные учреждения, в свою очередь, предоставляют «под процент» в ссуду (заимствование) аккумулированные сбережения на вкладах для кредитования деловых инвестиционных проектов.

Финансовые активы опосредуют прямые инвестиции в виде капиталовложений, а также используются для формирования так называемых портфельных инвестиций, дифференцирующих процентные риски и приносящих

предпринимательскую прибыль эмитентам ценных бумаг и процентные до-

ходы их держателям (в форме дивидендов по акциям, процентов по облигациям и др.).

Инвестирование в ценные бумаги финансовых рынков — относительно обособленная, посредническая форма финансового предпринимательства, содержащего так называемый спекулятивный мотив, т. е. получение разности процентных доходов, формирующихся на основе колебаний рыночного курса ценных бумаг, аккумулированных в качестве портфельных инвестиций.

Рыночные процентные ставки, выполняющие функцию цены денежнокредитных и финансовых активов, координируют соотношение предложения и спроса на данные ресурсы для производственной и инвестиционной деятельности. Уровень процентной ставки спроса заемщиков инвестиционных ресурсов устанавливается коммерческими банками и кредитными учреждениями с учетом рыночных «индикаторов», но ставки спроса заемщиков всегда выше уровня ставки процента предложения по вкладам и депозитам владельцев сбережений.

Разность ставок рыночного спроса и предложения по денежно-кредит- ным заимствованиям составляет предпринимательский доход учреждений кредитно-денежного и финансового рынка, предельное значение которого не очень точно иногда называют маржой.

Процентные ставки как рыночный инструмент регулирования оборотов капитала выявляют неоднозначное влияние так называемых ценовых и неценовых факторов.

Так, «ценовое» влияние на данных рынках подобно эффекту ценового воздействия на количественные параметры оборота на обычных товарных рын-

258 |

Глава 4. Рынки факторов производства |

ках. Что же касается рынков капитала, то функцию, подобную ценовому влиянию, здесь выполняют процентные ставки спроса заемщиков денежного капитала и предложения этого ресурса его владельцами и держателями. При этом изменение уровня процентных ставок выражает нетипичное для других рынков влияние на количественные объемы денежного капитала и его инвестирование в те или иные активы и соотношение их «ассортимента» на данном рынке. С одной стороны, рост процентных ставок по вкладам и депозитам коммерческих банков увеличивает количественный объем предложения владельцев сбережений. Но для спроса заемщиков кредитов — инвесторов требуется снижение, а не рост процентных ставок, поскольку рост ставок по кредитам снижает объем «дорогих» банковских заимствований. С другой стороны, низкие процентные ставки невыгодны владельцам сбережений и накопленного денежного капитала, что сокращает предложение его количественного объема на рынках, но повышает спрос и выгоды заемщиков, поскольку низкие процентные ставки заимствования кредитов расширяют возможности и объемы инвестиций в капитальные и финансовые активы.

Вслед за движением процентных ставок и доходности инвестиций проис-

ходят трансформация структуры рыночного оборота капитала, его пере-

мещение, «переливы» между различными сегментами рынков капитальных и финансовых активов. Трансформация выражается в перераспределении объемов денежного капитала между сферами его инвестирования: меняются соотношения инвестиций в капитальные активы производственного назначения и в «спекулятивные» обороты активов финансовых рынков. Существующие различия в уровне их доходности, определяемые процентными ставками активов и инвестиционных доходов по ним, обусловливают дифференциацию инвестиционных ресурсов, «уводя» их в сферы более высокой доходности и ускоренного оборота, что чаще всего свойственно «спекулятивному» обороту фондовых рынков.

Неценовые факторы влияния на функции спроса и предложения рынков капитала изменяют направления и корректируют инвестиционные потоки в зависимости от их доходности. Помимо доходности инвестиций, на функции спроса и предложения денежного капитала оказывают влияние также следующие неценовые факторы:

—условия и сроки заимствования собственно денежного капитала, сроки погашения финансовых активов, сроки аренды капитальных активов;

—изменения, усиливающие производственные, процентные, кредитные и другие риски, влияющие на доходность капиталовложений и инвестиций

всоответствующие активы;

—инфляционные ожидания также влияют на процентные ставки по кредитам и доходам инвесторов;

—уровень и скорость окупаемости инвестиций;

—налогообложение инвестиционных доходов и другие законодательные меры регулирования рынка капиталов.

4.4. Рынок капитала, процентные доходы и инвестиции |

259 |

Неценовые факторы рынка капитала меняют в функциях спроса и предложения направленность применения инвестиционных ресурсов, перемещая и перераспределяя их между активами в капитальных и финансовых формах. Существенную значимость выбора направлений инвестирования имеет извест-

ный факт того, что эффект доходности быстрее достигается и выявляется

не в промышленно-производственном, а в денежно-кредитном и финансовом секторах оборота инвестированного капитала. Этот эффект усиливается спекулятивным мотивом и желанием ускоренного оборота вложенного капитала и его возврата с процентом; уклонением от рисков и неопределенности длительных инвестиционных циклов в промышленности; медленной окупаемостью производственных капиталовложений и т. д. Эффекту «ускоренного оборота» спекулятивных капиталов естественно способствуют рыночные процентные ставки спроса и предложения по размещаемым в инвестиции капиталам. В зависимости от процентной доходности инвестируемые капиталы способны быстро переместиться из промышленной сферы в сферу финансовых рынков и его спекулятивные активы, «размещаясь» в секторах ценных бумаг финансовых рынков. Снижение инвестиций в активы промышленности сокращает темпы экономического роста и провоцирует «перегрев» финансового сектора экономики, за которым последует естественное снижение его процентных ставок.

Большинство перечисленных неценовых факторов влияния на рынки капитала содержит неопределенность развития экономической ситуации в сфере инвестирования средств и приобретения тех или иных активов. Существует не только риск несоответствия ожиданиям относительно процентных доходов, но и возможной (частичной или полной) потери номинала вложенных в активы денежных ресурсов.

Трансформация капиталов и сегментация рынков. Эффект «ускорен-

ного оборота» спекулятивных капиталов, мотив и желание инвесторов осуществить ускоренный оборот вложенного капитала и его возврат с процентом, другие сопутствующие мотивы видоизменяют, трансформируют структуру капитала и сегментацию рынков его обращения. Трансформация происходит в форме продажи промышленных активов и приобретения активов фондовых рынков, т. е. ценных бумаг с их ускоренным оборотом и менее рискованной доходностью. Поиск наиболее эффективного применения капиталов постоянно сопровождается своеобразной дифференциацией, трансформацией и «переливами» капиталов, формируя соответствующую сегментацию рынков его движения (см. табл. 4.1).

Процесс сегментации рынков капитала — это движение инвестиционных ресурсов, перемещающихся из одних сегментов рынка капиталов в другие, в зависимости от изменений в уровне их процентных доходов. Из производственных сфер капитал способен достаточно оперативно перемещаться в финансовые сферы рынка, и наоборот — из финансовых сфер в производственные отрасли, в зависимости от банковских ставок по кредитам для инвестиций и окупаемости вложений заимствованного капитала.

260 |

Глава 4. Рынки факторов производства |

|||

|

|

|

|

Таблица 4.1 |

|

Сегментация и структура рынков капитала |

|||

|

|

|

|

|

|

Рынки |

|

Финансовые |

Рынки |

|

капитальных активов |

|

рынки |

кредитного капитала |

|

Физический капитал, |

|

Ценные бумаги, в том числе: |

Денежно-кредитные |

|

в том числе: |

|

— облигации, векселя, |

ресурсы, в том числе: |

|

— здания; |

|

сертификаты и другие цен- |

— сбережения частных |

|

— производственные |

|

ные бумаги федеральных, |

лиц, как индивидуальных |

|

сооружения, инфраструк- |

региональных, муниципаль- |

предпринимателей; |

|

|

тура; |

|

ных и других органов |

— накопления деловых |

|

— машины, техника, |

|

власти; |

компаний; |

|

оборудование; |

|

— корпоративные ценные |

— сэкономленные |

|

— товарно-материальные |

бумаги: облигации, акции, |

средства государственного |

|

|

запасы и другие основ- |

|

другие ценные бумаги фон- |

бюджета и региональных |

|

ные средства фирм |

|

дового рынка |

бюджетов всех уровней; |

|

|

|

|

— кредитные ресурсы |

|

|

|

|

коммерческих банков; |

|

|

|

|

— кредитные ресурсы |

|

|

|

|

парабанковской системы: |

|

|

|

|

(страховых, инвестицион- |

|

|

|

|

ных и других учреждений) |

Норма временного предпочтения и предположение о ценности форм капитала. Для инвесторов индикатор предпочтения во времени — это ско-

рость и уровень возмещения инвестиционных затрат и получение процентных доходов. Естественно, что при прочих равных условиях в их интересах более предпочтительно в максимально короткий срок осуществить оборот капиталов с процентами по сравнению с длительными сроками ведения инвестиционных проектов, тем более в условиях неопределенности отдаленного будущего. Норма временных предпочтений действительно выявляет более высокие риски капиталовложений для промышленных, аграрных, строительных и иных производственных фирм. Предпочтения ускоренных оборотов капитала всегда более желательны, но у них существуют свои ограничения, состоящие в том, что «прочие равные условия» — достаточно редкое явление и чаще всего подлежит корректированию со стороны регулирующих инстанций.

Регулирующее вмешательство в динамичные процессы трансформации структуры капиталов требуется в тех случаях, когда происходит избыточный «перелив» капиталов в спекулятивные финансовые активы, провоцируя рост инфляции, формирование так называемого финансового «пузыря», вызывает «перегрев» финансовых рынков. В этих случаях центральным банком, как регулятором, а также финансовыми инстанциями осуществляется законодательно предусмотренная коррекция этих рынков. Корректированию подлежат факторы, снижающие спекулятивные стимулы влияния на норму временного

4.4. Рынок капитала, процентные доходы и инвестиции |

261 |

предпочтения. Интерес инвесторов к индикатору скорости отдачи от спе-

кулятивных инвестиций снижается с помощью «регулятивных» процентных ставок и достигается либо повышением ставок рефинансирования; нормативов резервирования по вкладам, депозитам, избыточным и свободным резервам коммерческих банков; дисконтных процентных ставок; либо избирательно применяются более высокие ставки налогообложения спекулятивных финансовых доходов.

Своеобразным «противовесом» или контраргументом фактору «предпочтения во времени» выступает другой фактор, именуемый «предположением о ценности форм капитала», где определяющим аргументом служит длительность применения капитальных активов для получения устойчивых доходов. Фактор «предположения о ценности и длительности…» эксплуатации капитальных активов их владельцами способен сменить инвестиционные ориентиры в механизмах трансформации активов, перемещая их в сферы «длительного применения» в реальном, а не в финансовом секторе спекулятивных оборотов. Например, в сфере прямых капиталовложений достаточно просто оценить и стимулировать эффекты ценности длительного применения капитальных активов, в том числе на длительных сроках их окупаемости. В их числе как внутрифирменные, так и внешние стимулирующие факторы.

Внутрифирменными факторами выступают методы минимизации издержек производства и оценки предельной производительности применяемых активов. Они позволяют определить эффективность инвестиций в капитальные активы показателями их предельной производительности. Так, основу измерения результата использования различных элементов производственного капитала составляет оценка их предельного продукта. Измерения осуществляются как ценовые соотношения капиталовложений и доходов от продаж продукции, производимой за счет приобретенных капитальных активов. Метод оценки эффективности капиталовложений в компоненты реального капитала можно представить в следующем виде:

MPk |

= |

MPa |

= |

MPb |

= … = |

MPn |

, |

|

Pk |

Pa |

Pb |

Pn |

|||||

|

|

|

|

где MPk — предельный продукт капиталовложений; Pk — стоимость (цена) капиталовложений; МРа — предельный продукт от актива а; Ра — цена актива а; МРb — предельный продукт от актива b; Pb — цена актива b; MPn — предельный продукт актива n; Pn — цена актива n.

Затраты и спрос на производственные элементы капитала зависят от денежной выручки продаж выпускаемой продукции. В свою очередь, стоимость и цены капитальных активов промышленности — Pa определяются их сопоставлением с ценами продаж полученной от них продукции — Mpa. Аналогичные соизмерения и оценки должны производиться и по другим применяемым элементам капитальных активов: например, по MPb и ценам его продукции Pb и т. д. Целью подобной аналитической работы является поиск возможностей эффективного взаимного дополнения и взаимного замещения капитальных активов в производственных процессах.

262 |

Глава 4. Рынки факторов производства |

Внешние факторы — «выравнивающее взаимодействие» регулятора и рынка капитала. Процентной политикой регулирующих государственных структур (в частности, Центрального банка страны как регулятора) осу-

ществляется косвенное «выравнивающее взаимодействие» рынков капитала с финансовым рынком. Если процентные ставки и доходы по активам регу-

лятора выше и растут быстрее, чем доходность по капитальным активам производственного использования, произойдет снижение инвестиционной активности в промышленности, замедлятся общий экономический рост и выпуск промышленной продукции, а также отдача от продаж товарно-мате- риальных запасов. Одновременно с этим спекулятивный оборот финансовых и/или фондовых рынков формирует инфляционный «перегрев» и общую экономическую нестабильность. Под влиянием рыночных колебаний процентных ставок спроса заемщиков капитала и предложения владельцев денежнокредитного капитала рынки «выравнивают» процентные ставки, выступающие в качестве цены капитала для всех видов инвестиций. С одной стороны, «выравнивающее» влияние на рынки капитала оказывают законодательные ограничения, позволяющие косвенно регулировать уровни доходности по важнейшим формам инвестиций. В качестве инструментов стимулирования выступают ставки льготного налогообложения прямых капиталовложений в промышленность и ставки банковских заимствований для них.

Капиталовложения в реальный сектор производственной деятельности должны приносить равновеликий с финансовыми рынками процентный до-

ход. В промышленности — это прибыль на единицу вложенных средств. При прочих равных условиях прибыль как показатель экономической эффективности применения капитальных активов достигается либо минимизацией общих издержек производства на заданный объем выпуска, либо оптимизацией объема выпуска при данном фиксированном уровне этих издержек, что способствует максимизации прибыли от продаж выпускаемой продукции/услуг. В производственном процессе, как и в других сферах хозяйственной деятельности, отдача от капиталовложений со временем снижается (эффект убывающей отдачи). Меры противодействия этой тенденции общеизвестны: это инновации, ноу-хау, повышающие эффективность капиталовложений в производственный сектор. В иных случаях на рынках капитала неизбежно будет идти поиск альтернативных направлений перемещения инвестиционных ресурсов в более выгодные сферы. Цель перемещения — получение более высоких доходов в сравнительно короткие сроки с минимальными рисками, преодолевающими тенденцию убывающей отдачи в иных сферах рынка капиталов.

Примечание. В отечественной практике для инвестиционных целей используются три внутрифирменных источника инвестиционных средств. Во-первых,

собственные амортизационные средства, отчисляемые от прибыли или накоп-

ленные за счет других собственных источников.

Во-вторых, для инвестиций фирмой могут использоваться также заимствованные средства, аккумулированные, например, через выпуск собственных облигаций или акций. Процесс их эмиссии (выпуска) обусловлен соответствующими

4.4. Рынок капитала, процентные доходы и инвестиции |

263 |

законодательными нормами и ограничениями, он достаточно длительный по времени и сопряжен с соответствующими правовыми и финансовыми обязательствами фирмы. В обусловленный период времени фирма обязана выплатить проценты по облигациям; поддерживать их устойчивый курс, а в случае банкротства фирма возмещает своим кредиторам средства с процентами в полном объеме за счет продажи собственного имущества. Держателям акций (кроме привилегированных) дивиденды не гарантированы, они зависят от наличия прибыли и соответствующих котировок акций на финансовых рынках.

В-третьих, источником для инвестиций фирм могут служить заимствования в форме кредита коммерческих банков. Кредит как источник средств также сопряжен с обязательством фирмы своевременного возврата заимствованных средств и выплаты оговоренных процентов по данному кредиту. Особенностью использования кредитных средств выступают риск и неопределенность, сопровождающие осуществление инвестиционных проектов фирмы. Например, кредит для модернизации основных средств или расширения производства для устойчивой и прибыльной фирмы может быть получен с учетом ее бизнес-плана на более выгодных условиях. Они выражаются в следующем: кредит предоставляется фирме коммерческим банком под более низкий процент; в большем объеме; на более длительный срок и т. д. Если речь идет о кредите для начинающей фирмы, то риски и неопределенности ее капиталовложений достаточно высоки как для коммерческого банка-кредитора, так и для фирмы-заемщика. Инвестиционный проект такой фирмы должен быть детально обоснован в ее соответствующем бизнесплане, с точными расчетами рисков по каждому его разделу, а также подлежит детальному изучению банковским риск-менеджментом. При благоприятном варианте фирме-заемщику кредит будет предоставлен в форме финансирования проекта на следующих условиях: в незначительном объеме под преобладающий (до 80 %) залог имущества фирмы; на сравнительно короткий срок; под высокий процент. Возможны также прочие условия, выставляемые коммерческим банком для сопровождения освоения данного инвестиционного проекта, его окупаемости и получения прибыли всеми заинтересованными сторонами в данном кредитном контракте.

При общей оценке эффективности инвестиционных вложений учитываются: стоимость проекта; внутренняя норма доходности; налогообложение доходов; потребность в дополнительном финансировании; индексы доходности затрат; сроки окупаемости; общее финансовое состояние фирмы в различные периоды осуществления инвестиционного проекта.

Пример. Приобретаемое оборудование предположительно будет использоваться 3 года и приносить 2 000 единиц ежегодного денежного дохода. Остаточная стоимость этого оборудования к концу 3-го года составит 6 000 единиц. Как определить выгодность приобретения этого оборудования, т. е. цену его покупки? Возможность возмещения цены покупки будущими доходами должна учитывать следующие «внешние» обстоятельства:

а) ставка процента равна 8 %; б) ставка процента возросла и достигла 10 %;

в) ставка процента установилась на уровне 8 %, но инфляция (π) предположительно будет достигать 7 % в год ( π = 7 %).

264 |

Глава 4. Рынки факторов производства |

Решение задачи. Определяя выгодность приобретения, т. е. приемлемую цену покупки данного оборудования с точки зрения ее включения в издержки производства и возмещения получаемыми доходами, следует суммировать текущие дисконтированные стоимости, составив аналитическую табл. 4.2.

Таблица 4.2

Анализ выгодности приобретения капитального производственного актива

|

|

|

|

|

Год 1-й |

Год 2-й |

Год 3-й |

|||

|

|

|

|

|

|

|

|

|

|

|

Ежегодный доход: |

|

|

2 000 |

|

2 000 |

2 000 |

||||

Остаточная стоимость: |

|

|

|

|

|

|

|

|

|

6 000 |

Текущая дисконтированная |

|

|

|

|

|

|

|

|

|

|

стоимость: а) при r = 8 %; |

|

|

1 851,85* |

|

1 714,68* |

6 350,66 |

||||

б) при r = 10 %; |

|

|

1 818,18 |

|

1 652,89 |

6 010,52 |

||||

в) при r = 8 %, |

|

|

|

|

|

|

|

|

|

|

и π = 7 % |

|

|

1 980,20** |

|

1 960,59 |

7 764,72 |

||||

Примечания к вычислениям: |

|

|

|

|

|

|

|

|

|

|

*1 851,85 = |

2 000 |

|

2 000 |

|

|

|

||||

|

; 1714,68 = |

|

|

|

; |

|

||||

1,08 |

(1,08)2 |

|

||||||||

**1980, 20 = |

2 000 |

|

. |

|

|

|||||

|

1,08 – 1,07 |

|

|

|||||||

Ответы: выгодным приобретение оборудования будет при цене Р, определяемой простым суммированием соответствующих данных, например, для ситуации:

Р =1 851,85 + 1 714,68 + 6 350,66 = 9 917,19.

Следовательно, цена Р может быть возмещена, если в каждой из ситуаций будет такова:

а) Р = 9 917,19; б) Р = 9 841,59; в) Р = 11 705,51.

Как показывает метод расчетов, решения о капиталовложениях принимаются в том случае, если дисконтированная сумма будущих доходов больше издержек (затрат) на покупку оборудования или иных капитальных активов. В осуществляемых инвестиционных проектах важное значение имеет дисконтированный срок окупаемости проекта, т. е. период времени, в течение которого суммарный дисконтированный поток возместит первоначальные капиталовложения. Срок окупаемости удовлетворительный, если период возмещения первоначальных капиталовложений меньше срока проекта.

4.4. Рынок капитала, процентные доходы и инвестиции |

265 |

В конечном итоге эффективность инвестиций может быть определена методом измерения индекса прибыльности — PI, показывающего отношение суммарного дисконтированного потока доходов к сумме первоначальных капиталовложений. PI показывает, во сколько раз доходы превысят капиталовложения. Проект эффективен, если индекс PI > 1. PI определяется следующим образом:

|

|

|

n |

FVt |

|

|

|

|

|

|

|

|

PV |

|

(1+ r)t |

|

|

PI = |

= |

t=1 |

. |

||

I |

|

I |

|||

|

|

|

|

При прочих факторах и условиях неопределенности и рисков растущие кредитные ставки и существование инфляции стимулируют изменения объе-

ма и структуры инвестиций с высокой скоростью оборота по спекулятивным операциям на финансовых рынках.

Инвестиции в финансовые активы связаны с куплей-продажей ценных бумаг, которые по своей значимости, надежности и выгодности существенно различаются. Риск проведения в текущий момент спекулятивных операций оказывается более предпочтительной альтернативой по сравнению с отдаленностью сроков получения в будущем ожидаемого процентного дохода от промышленных инвестиций. В производственной сфере замедляется экономический рост, поскольку дефицит инвестиций ограничивает возможности возмещения физического и морального износа капитальных активов, т. е. основных и оборотных средств компаний.

В этих случаях требуется регулирующее влияние Центробанка для стимулирования крупных банков и деловых компаний к изменению ориентиров инвестиционной политики. Процент и доходность операций с ценными бумагами этого рынка гарантированы эмитентами и регуляторами: Центральным банком, Правительством, финансовыми или другими структурами государства. Оборот эмитируемых ценных бумаг (облигаций, обязательств Казначейства, ОФЗ и др.) относится к высокой категории ликвидности. Движение их процентных ставок выражает ориентиры и стимулы для перемещения инвестиций, направления возможных «переливов» капиталов между сферами их применения. Если эти ориентиры и стимулы показывают возможность высоких доходов в сфере использования капитальных активов для производственной деятельности фирм, то инвестиционные ресурсы «перетекают» из фондовых рынков в реальный сектор производства по выпуску товаров или услуг. Если же процентные ставки по ценным бумагам этого вида растут так, что прибыли по капитальным активам производства снижаются из-за высоких ставок по кредитам, то инвестиционные ресурсы «уходят» в сферы финансовой и спекулятивной деятельности фондовых рынков.

Например, такие виды ценных бумаг, как акции, облигации и другие финансовые активы деловых компаний-эмитентов, приобретаются для участия покупателя-инвестора в прибылях этих компаний, т. е. получения дивидендов

266 |

Глава 4. Рынки факторов производства |

по акциям, процентов по облигациям (с последующим их выкупом эмитентом по номиналу в оговоренный срок). Используются также операции куплипродажи иностранных валют по текущему обменному курсу для возможного получения положительной разности при изменении рыночного курса обмениваемых валют. Для подобных операций осуществляется инвестирование собственных или заимствованных денежных ресурсов. Финансовые инвестиции в акции или валютные операции могут приносить в будущем соответствующие процентные доходы, например, в виде дивидендов на акции, курсового разностного дохода от обмена валют, прочих сделок с производными бумагами вторичных рынков. Однако они сопряжены с риском для инвестиций в эти операции. Например, дивиденды, заявленные компаниями-эмитен- тами обычных акций, не являются гарантированными, т. е. они содержат неопределенность получения ожидаемой прибыли компании и, соответственно, риск отложенных или не выплачиваемых дивидендов держателям акций. Корпоративные облигации и процентные выплаты по ним всегда гарантированы фирмой-эмитентом, но они всегда ниже дивидендов по акциям; существуют неопределенность и риски и по другим операциям с валютой и производными (деривативы) вторичного рынка.

Дисконтирование как метод обоснования инвестиционных решений.

Дисконтирование — метод, применяемый для оценки инвестиционной деятельности и ее результатов. В основе метода лежат соизмерение ценности активов в текущий момент с их ценностью в будущие периоды и приведение денежных доходов к моменту времени в прошлом (когда инвестиционный процесс начинался). Дисконтирование применяется при анализе, обосновании и принятии решений по инвестиционным проектам, так как инвестиции — это авансирование (или капиталовложения) средств, доходы от которых будут поступать в некотором отдаленном будущем. Дисконтированием определяется уровень возможной доходности от инвестиций в различные альтернативные сферы сегментированных рынков капитала. Эффективность инвестиций может быть различной при их размещении в производственную сферу; в коммерческом банке при вложении сбережений в форме вклада или депозита; на рынке купли-продажи акций для получения дивиденда или процента по корпоративным, государственным облигациям или другим ценным бумагам; на фондовом рынке и т. д.

Поиск альтернатив применения капитала в текущий момент и ожидаемых доходов в будущем можно интерпретировать как поиск оптимума, эффекта, выраженного соотношением и мерой возрастания в будущем дохода (его ценности) и сегодняшней, текущей (PV) инвестированной величине денежного капитала. Оценка альтернатив инвестирования предполагает сравнение потенциальных издержек и ожидаемой прибыли в процентном выражении за сопоставимые периоды времени.

Будущая ценность (FV) — это ценность нынешних денег в предполагаемый определенный момент в будущем. Метод определения FV может осуществляться следующим образом:

4.4. Рынок капитала, процентные доходы и инвестиции |

267 |

|

FV = |

n |

|

PV × (1+ r)t , |

|

|

|

t=1 |

|

где r — норма (ставка) дисконта; t — показатель количества лет или номер периода. Оценка будущей ценности при инвестировании требуется в связи с тем, что через определенный период времени в будущем возможно относи-

тельное (реальное, номинальное или субъективное) обесценивание денежных поступлений. Это связано с рисками, неопределенностью будущего, возможными инфляционными изменениями, издержками альтернативного применения денег, а также с изменившимся субъективным критерием инвестора относительно измерения ценности денежного дохода. Поскольку точный учет таких факторов затруднителен, то значение нормы дисконта принимается равным процентной ставке по кредиту на рынке заимствований. PV можно оценить по формуле

n FV

PV = (1+ r)t .

t=1

Простейший метод дисконтирования денежных вложений (Dt) на предстоящий, например 3-летний, период времени t при норме процента r = 10 % задается формулой, которую может использовать, например, студент для определения выгодности размещения «в рост» своих скромных сбережений:

Dt = (1+r)t.

Пример. 100 инвестированных денежных единиц увеличатся за три года и составят: в первый год 110 единиц, во второй — 121 единицу, в третий — 133,1 единицы и т. д.

Если необходимо осуществить оценку, обратную дисконтированию, т. е. компаундирование как метод приведения денежных поступлений к некоему моменту времени в будущем, то такой прием вычислений будет иметь вид операции начисления сложных процентов и выглядеть как возрастающая геометрическая прогрессия. В этом случае применяется формула

Dp = Dt / (1+r)t,

где Dp — сегодняшняя дисконтируемая сумма денег как аналог суммы Dt, инвестированной на период времени t, при существующей норме процента r.

С помощью метода дисконтирования может осуществляться также оценка

выгодности приобретения капитальных активов, например, техники или иного оборудования. При этом учету подлежат следующие данные:

а) цена покупки оборудования; б) норма процента;

в) уровень годового дохода от использования данного оборудования; г) цена его продажи по остаточной стоимости.

Главными показателями эффективности инвестиционного проекта явля-

ются чистый доход или чистый дисконтированный доход (NPV). Они харак-

теризуют превышение суммарных денежных поступлений над суммарными

268 |

Глава 4. Рынки факторов производства |

затратами для данного инвестиционного проекта без учета и с учетом неравноценности эффектов, а также затрат, результатов, относящихся к различным периодам времени. Метод оценки NPV следующий:

n FVt

NPV = PV — I = (1+ r)t I,

t=1

где I — инвестиции.

Показатель NPV позволяет определить чистую настоящую ценность, абсолютную результирующую эффективность инвестиций в определенный проект. Нормативное значение этого показателя должно быть больше нуля, что в целом означает целесообразность осуществления данного проекта.

При оценке эффективности инвестиционного проекта следует определять внутреннюю норму доходности — IRR, т. е. такое значение нормы дискон-

та, при которой NPV = 0. IRR показывает максимально возможную процентную ставку кредита для данного проекта. Она должна быть больше принятой нормы дисконта. Метод определения IRR следующий:

n |

FVt |

|

|

NPV = |

|

I = 0. |

|

(1+ IRR)t |

|||

t=1 |

|

Финансовые операции по купле-продаже для личного пользования земель-

ных участков, приобретение объектов жилой недвижимости и прочее в строго экономическом смысле не являются инвестиционной деятельностью, если не используются в целях делового предпринимательства для возмещения це-

ны их покупки и получения процентного дохода. Финансовые операции по приобретению и приращению имущества в «фонд» личного богатства за счет материальных активов личного использования — свидетельство успеха и благосостояния предпринимателя. Внешне финансовые операции имеют вид инвестиций, но представляют собой обычную смену права собственности в сделке приобретения имущества. В этом смысле финансовые операции не требуют дисконтирования, если приобретенное имущество не вовлекается владельцем в деловое предпринимательство, что требует, например, его оценки для предстоящей продажи или для предоставления в аренду и получения арендных доходов, ренты и прочих выгод.

Основные термины и понятия

Капитал как фактор и материально-техническая основа производства —

здания, сооружения, инфраструктура, средства, орудия, предметы труда и инструменты, используемые в производственном процессе.

Капитальные и финансовые активы — объекты собственности, принад-

лежащие индивиду или фирме, оцениваемые в денежном выражении. Они включают три основных вида: физические капитальные активы в виде основного капитала — зданий, сооружений, земли, оборудования, товарно-мате-

4.4. Рынок капитала, процентные доходы и инвестиции |

269 |

риальных запасов и т. п.; финансовые активы — в форме наличных денег, банковских вкладов, акций, облигаций; нематериальные активы — торговые марки, ноу-хау, интеллектуальная собственность и т. д.

Оборотный капитал — краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного процесса. Включают запасы материалов, незавершенное производство, готовую продукцию, дебиторскую задолженность, наличность.

Основной капитал — активы, которые фирма приобретает с целью долгосрочного использования, а не дальнейшей перепродажи.

Инвестиции (реальные) — авансирование финансовых накоплений в приобретение и/или создание физических активов с целью увеличения функционирующего производительного капитала.

Денежный поток инвестиционного проекта — зависимость денежных поступлений и платежей от времени, определяемая для всего расчетного периода реализации инвестиционного проекта. Денежный поток состоит из частичных потоков от отдельных видов деятельности: инвестиционной, операционной и финансовой.

Дисконтирование — расчетная процедура, с помощью которой вычисляется сегодняшний аналог суммы, выплачиваемой через определенный срок, при существующей норме процента.

Норма дисконта — основной экономический норматив, используемый для оценки эффективности инвестиционного проекта.

Чистый доход — накопленный эффект, или сальдо, денежного потока за расчетный период.

Чистый дисконтированный доход — накопленный дисконтированный эффект за расчетный период.

Момент окупаемости с учетом дисконтирования — наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Контрольные вопросы

1.Что общего и каковы различия в определениях терминов «капитал», «денежный капитал», «капитальные активы», «факторы производства»?

2.В чем заключаются особенности рынка капитала? Как взаимосвязаны рынки факторов производства, кредитные и фондовые рынки?

3.Какова структура производственного капитала? Каковы критерии деления капитала на «основной» и «оборотный»?

4.Как происходит моральный и физический износ производственного капитала? В чем состоит смысл амортизации?

5.Объясните следующие термины: «инвестиции», «капитальные вложения», «финансовые операции». Что у них общего и каковы различия?

6.Объясните смысл дисконтирования. Какие факторы влияют на величину дисконта?

270Глава 4. Рынки факторов производства

7.Какое из следующих понятий наиболее полно соответствует понятию «капитал»:

а) деньги на банковском депозите; б) потребительские товары в каналах рыночного обращения;

в) новый прокатный стан; добытая в данном году сырая нефть, строительные материалы, выпущенные в текущем году?

8.Строительная компания предполагает взять кредит для возведения нового здания в условиях, когда процентная ставка составляет 18 %. Ожидаемая норма прибыли — 20 %. При таких условиях компания:

а) будет осуществлять данный инвестиционный проект; б) откажется от проекта, так как он невыгоден;

в) не сможет принять решение на основе данной информации. Укажите верный ответ.

9.Если растет процентная ставка за кредит, то:

а) растет спрос на кредитные средства; б) растет объем предложения кредитных средств;

в) сокращается предложение кредитных средств. Выберите правильный ответ.

10. При данном спросе на инвестиции их величина:

а) будет сокращаться, если будет расти процентная ставка; б) будет расти, если будет снижаться процентная ставка;

в) будет сокращаться, если будет уменьшаться процентная ставка. Укажите верный ответ.

11. От чего будет зависеть окончательное решение об осуществлении инвестиционного проекта:

а) от номинальной процентной ставки; б) от реальной процентной ставки;

в) от разности номинальной и реальной процентных ставок. Выберите правильный ответ.

4.5.Равновесие рыночной системы: внешние эффекты

иблагосостояние населения

Взаимодействие локальных рынков, эффект обратной связи и проблемы поиска критериев общего равновесия рыночной системы. Паретооптимальность. Экономико-математические модели и балансовый метод равновесия нерыночной (плановой) системы. Динамическая эффективность. Внешние эффекты рынка, конвергенция экономических систем и регулирующие функции государства.

Механизмы функционирования рыночной системы основываются на использовании: цен, денег, спроса и предложения, методов конкуренции. Перечисленные компоненты служат основой функционирования, во-первых, ло-

4.5. Равновесие рыночной системы: внешние эффекты… |

271 |

кальных рынков (микроэкономики), т. е. рынков индивидуального спроса и предложения отдельных товаров; во-вторых, макроэкономических рынков страны; в-третьих, глобальных рынков мировой экономической системы.

Рынки любого уровня не являются автономными, так как взаимодействуют со всеми сегментами рыночной системы внутри стран и на уровне глобальных рынков: потребительских и капитальных благ; информационных и технологических ресурсов; кредитно-денежных и труда, земли, ее природных и других ресурсов. В единую систему объединяет рынки условие фундамен-

тального свойства — относительная ограниченность ресурсов, его взаимо-

связь с общими экономическими законами: разделения труда, отраслевой специализации, абсолютных и сравнительных преимуществ по выпуску товаров и услуг. Поскольку рынки функционально включены и взаимодействуют в единой системе, то изменения ситуации в любом из них или в ее отдельных сегментах вызывают соответствующие импульсы изменений вплоть до нарушения состояния равновесия и экономических кризисов.

Эффекты обратной связи. Взаимозависимость и единообразие последствий взаимодействия рынков в их единой системе называются эффектами обратной связи, приближающей систему к равновесию. Позитивными прояв-

лениями эффектов обратной связи и приближения к равновесию системы мо-

гут служить показатели общего экономического роста, увеличения выпуска продукции, улучшения технологий и качественных характеристик не только выпускаемой продукции, но и образа жизни людей. Однако позитивные эф-

фекты непостоянны и непродолжительны, имеют ограничения. Они выражаются в проблемах как внутрисистемного характера (например, в непреодолимости социального неравенства людей, монополизма в сфере экономики и за ее пределами), так и во внесистемных эффектах (например, циклических изменениях, нарушениях экономической и финансовой взаимозависимости, кризисах глобального масштаба, влияния техногенных процессов в экономике на экологию и климат в планетарных масштабах).

Равновесие локальных рынков и рыночной системы в масштабах страны существует как потенциально возможное, внутрисистемное, периодически достигаемое за счет единообразия механизмов денег, цен, спроса, предложения и конкуренции, а также применяемых инструментов государственного регулирования национальной экономики как смешанной рыночной системы. Однако при внешней «отлаженности» механизмов стимулирования и регулирования внутрисистемного равновесия просматриваются также тенденции негативного проявления эффектов обратной связи. Негативные внешние эффекты усиливают тенденции разрушительного воздействия на локальные и национальные системы рынков и их равновесие.

Причины неравновесных состояний рынков достаточно длительное время изучаются экономической наукой. Множество зарубежных и отечественных исследователей изучали и изучают причины аккумулирования экономической системой тенденций цикличности развития; постоянного повторения эко-

272 |

Глава 4. Рынки факторов производства |

номических и финансовых кризисов; нарастающего «воспроизводства» негативных социально-экономических, экологических и других проблем, трансформирующихся в идеологическое, политическое, а зачастую и военное противостояние стран.

Примечание. Классические теории равновесия рынков. В классических науч-

ных исследованиях изначально применялись сложные математические методы анализа равновесия рыночной системы. Одним из первых авторов экономикоматематической модели следует считать Ф. Кенэ и его «Экономическую таблицу» (1758). Равновесию рынков посвящена их математическая интерпретация Л. Вальраса, создававшего теорию «Элементов чистой политической экономии» (1874) на протяжении почти 50 лет своей жизни. При этом его вывод состоял в утверждении того, что равновесие — скорее, гипотетическое состояние рыночной экономики. Однако поиски решения этой проблемы продолжили Г. Кассель, А. Афтальон, Й. Шумпетер и др. Более поздние исследования осуществлены В. Парето. Они содержат оригинальную трактовку принципов оценки оптимальности («закон Парето») для новой экономики благосостояния.

В 1930-е годы Дж. М. Кейнс в работе «Общая теория занятости, процента и денег» доказал необходимость государственного регулирования рыночной системы для сохранения ее равновесия и устойчивого развития. Внутрисистемное состояние равновесия системы было доказано математическим направлением исследований, формированием экономических моделей «затраты-выпуск». Одним из ведущих авторов был В. Леонтьев, рассчитавший эффективные модели для выхода из кризиса американской экономики и ряда европейских стран. Аналогичные разработки математических моделей роста плановой экономики осуществили авторы советского периода (1930–1970-е): Л. Канторович, В. Новожилов, С. Шаталин, а также авторы балансовых методов планирования: В. Немчинов, В. Коссов, М. Эйдельман, И. Морозова, А. Анчишкин, Л. Берри и А. Ефимов, Н. Марголин и др. В настоящее время анализ и разработка новых производственных и технологических функций, их влияние на равновесие экономической системы продолжены, например, проф. В.В. Кочетовым в МГТУ им. Н.Э. Баумана1.

Критерий, условия и закон Парето-оптимальности — это весьма эф-

фектный и широко известный результат исследований равновесия рыночной системы середины ХХ в. Особым достижением В. Парето как автора исследования является анализ равновесия с учетом параметров социального благополучия. Согласно критериям В. Парето, в любой экономической системе (рыночной и нерыночной) эффективными должны быть процессы не только производства, но и распределения и обмена производимых товаров. При этом в эффективной системе улучшение благосостояния любого из участников данных процессов должно достигаться без ухудшения благосостояния других участников. То есть в производстве, распределении и обмене благ критерий оптимальности достигается, если улучшение благосостояния в любой из этих сфер происходит без снижения благосостояния в других сферах. Критерий Парето-оптимальности, если его применить к оценке эффективности распре-

____________

1 См.: Колобов А., Кочетов В., Омельченко И. Инженерный бизнес. М.: Изд-во МГТУ им. Н.Э. Баумана, 2011.

4.5. Равновесие рыночной системы: внешние эффекты… |

273 |

делительных механизмов конкурентной рыночной системы, предполагает необходимость учета трех условий. Так, одно из условий — эффективность в производстве — достигается при таком распределении ресурсов, которое обеспечивает увеличение выпуска одних товаров без уменьшения выпуска других товаров, что «снимает» проблему альтернативных издержек выбора. Другое условие — эффективность в обмене предполагает равенство предельных норм замещения любой пары обмениваемых товаров, поэтому обмен удовлетворителен для всех его участников. Третье условие касается эффек-

тивности рынков потребительских товаров, структура предложения кото-

рых обеспечивает рост благосостояния любого потребителя без снижения благосостояния других потребителей за счет изменения структуры выпускаемых для потребления товаров.

Соответственно, закон Парето-оптимальности предполагает достижение максимума благосостояния при условии, что рост благополучия отдельных лиц не ведет к снижению уровня жизни любого другого человека в данной системе. По мнению Парето, принцип справедливого распределения доходов может быть реализован при взаимозависимых соотношениях между величиной дохода и количеством лиц, которые его получают. Такое состояние эко-

номики не позволяет ни одному участнику обмена улучшить свою функцию полезности (благосостояния), не ухудшая одновременно функцию полезности других участников обмена. В. Парето предполагал, что если численность людей с доходом, равным или выше х, обозначить через N, то соотношение

можно записать в виде уравнения N = A× x m , или в развернутой форме это уравнение может быть представлено в следующем виде:

lg N = lg A m lg x,

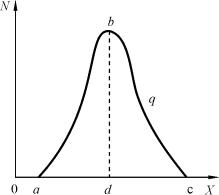

где A и m — математический метод и параметры уравнения. На кривой распределения доходов a

b q c рассматриваемой зависимости отвечает участок кривой b q c, где длина любого перпендикуляра, опущенного из точки кривой на ось абсцисс (например, b d) показывает количество людей, доход которых больше или равен 0d

(рис. 4.5).

На основании изучения статистики в различные эпохи В. Парето установил, что форма кривой на участке b q c отличается заметным постоянством, т. е. распределение доходов выше определенной величины сохраняет значительную устойчивость. Действие закона не распространялось на область доходов ниже ве-

274 |

Глава 4. Рынки факторов производства |

личины 0d, а также на область самых высоких доходов, так как во времена исследований отсутствовала статистика их распределения, вследствие чего форме кривой a b придавался гипотетический характер.

Согласно закону Парето, увеличение минимального дохода и сокращение неравенства в распределении было возможно лишь в случае, если общая сумма доходов возрастает быстрее, чем рост населения. Вместе с тем закон не исключал неравномерного распределения, если его следствием являются не социальные условия, а естественные природные способности человека. Отсюда следовал вывод автора: природа закона распределения содержит естественное обстоятельство неравенства людей, вследствие чего любые попытки изменить принцип распределения путем социальных преобразований — бесполезны.

Математические модели равновесия экономической системы советского периода создавались для оптимизации равновесного состояния планового хозяйства. Они основывались на предположениях о единообразии технологических способов производства различных отраслей, между которыми имели место обмен и распределение выпущенной продукции1.

Модели базировались на статичных (не динамических) критериях оптимальности, не содержали ресурсных ограничений, а балансовые соотношения межотраслевого распределения продукции выражались системой математических уравнений следующего вида:

X1 = x11 + x12 + ... x1 j + ...+ x1n +Y1, |

|

…………………………………. |

|

Xi = xi1 + xi2 + ... xij + ...+ xin +Yi , |

(4.1) |

…………………………………. |

|

Xn = xn1 + xn2 + ... xnj + ...+ xnn +Yn ,

где Xi — объем валовой продукции отрасли i; xij — объем продукции отрас-

n

ли i, идущей в текущее производственное потребление в отрасль j; xij —

j=1

объем промежуточной продукции отрасли i; Yi — объем конечной продукции

отрасли i.

В рассматриваемой модели предполагалось, что вся продукция делится на «промежуточную» и «конечную».

Далее предполагалось также, что:

xij = aij X j, |

(4.2) |

где aij — коэффициент затрат продукции отрасли i на единицу продукции отрасли j.

____________

1 См.: Экономическая энциклопедия. Политическая экономия. Т. 2. М.: Советская энциклопедия,1975. С. 406, 419; Т. 3. С. 555.

4.5. Равновесие рыночной системы: внешние эффекты… |

275 |

Система уравнений статической математической модели межотраслевого баланса (равновесия) приобретала вид

n

Xi = aij X j +Yi , (i =1, 2, … , n), (4.3)

j=1

где Yi — экзогенные переменные; aij — параметры модели; X j — эндоген-

ные переменные.

После решения системы уравнений (5.5.3) получалось, что

n

Xi = AijYj ; (i =1, 2, … , n), (4.4)

j=1

где Aij (a) — коэффициенты полных затрат продукции отрасли i на единицу

конечной продукции j; эти коэффициенты получаются в результате математической операции над коэффициентами aij.

Следовательно, в соотношении (4.5.4) эндогенные переменные ( Xi ) выражены через параметры модели ( aij ) и экзогенные переменные (Yi ).

Математические модели академика С.С. Шаталина разрабатывались в его научных трудах (система СОФЭ или теория ТОФЭ) по обоснованию условий оптимального функционирования советской плановой экономики 1970-х гг. Математические модели академика С.С. Шаталина позволяли исследовать не только структуру производства и процессы распределения, но и их влияние на уровень благосостояния. Это научное направление приобретало особую актуальность, поскольку исследования благосостояния населения и, в частности, разработка индексов уровня жизни к началу 1930-х гг. были приостановлены и длительное время не осуществлялись. В 1920-е гг., применительно к новой советской экономике, они рассчитывались в виде бюджетных индексов уровня жизни. Количественным выражением относительного изменения степени материального благосостояния, социальных и культурных условий в стране были 24 наименования потребительских товаров. Публикации бюджетных индексов начались в 1922 г., и в дальнейшем в соответствии с расширением набора потребляемых товаров и услуг индексы трижды пересматривались. Однако к 1929 г. эти публикации прекратились как утратившие свое прежнее значение. В более поздний период исследования уровня жизни возобновились на основе индексов динамики реальных доходов на ду-

шу населения, и до настоящего времени они используются, как индикаторы уровня жизни населения.

Математические модели оптимального планирования, распределения и благосостояния, по методу академика С.С. Шаталина, в простейшем варианте формулировались следующим образом:

n

cjXj max(min) , (4.5)

j=1

276 |

Глава 4. Рынки факторов производства |

при условии, что

n

aijXj bi(i = 1, 2,..., m) (4.6)

j=1

и Xj 0, при m < n.

Данная математическая модель в упрощенном варианте описана академиком С.С. Шаталиным1 и содержит:

—m неравенств (ограничений), отражающих тот факт, что нельзя истратить ресурсов больше, чем их имеется в наличии;

—n неизвестных перемен величин X j.

Поскольку в данном случае модель имеет множество решений, то должно быть выбрано такое, чтобы соблюдались условия:

n

ai j X j bi и Xj 0 (объем выпуска продукции или уровень использо-

j=1

вания производственного способа не может быть отрицательным), а критерий

n

оптимальности c j X j max(min) достигал максимального (минимально-

j=1

го) значения.

В данном случае в качестве критерия оптимальности мог быть выбран так-

же критерий максимизации уровня жизни населения, т. е. коэффициенты cj бу-

дут показывать, какое влияние на повышение уровня жизни оказывает выпуск единицы продукта j. Модель позволяла составить не просто сбалансированный, но оптимальный с точки зрения выбранного критерия вариант плана развития производства и распределения выпускаемой продукции. Методы линейного программирования позволяли найти решения моделей данного вида.

Эти разработки способны иллюстрировать взаимосвязь социального благополучия с использованием в экономике факторов динамизма в развитии производства, изменения характера и пропорций распределения ресурсов для производственного и непроизводственного потребления. Особенности и про-

порции распределения относительно ограниченных ресурсов влияют на «технологию» развития, статическую или динамическую модели роста системы.

Статический и динамический рост. В экономических системах рыноч-

ного и нерыночного типа динамический рост — основа роста благосостояния. Но экономическая структура и благосостояние трансформируются в зависимости от соотношения форм собственности на ресурсы и регулирующих воздействий на распределительные процессы, прежде всего в сфере производства. Отсюда вытекает необходимость изменения организационных форм с наличием или отсутствием конкуренции в экономических структурах, приобретающих вид либо смешанной рыночной, либо нерыночной, плановой системы. Соответственно, методы формирования равновесия системы основы-

____________

1 См.: Экономическаяэнциклопедия. М.: Советскаяэнциклопедия, 1975, т. 2. С. 407.

4.5. Равновесие рыночной системы: внешние эффекты… |

277 |

ваются либо на конкурентном ценообразовании предложения и спроса ресурсов, либо на методах централизованного регулирования распределительных процессов установлением расчетно-балансирующих цен и нормативов себестоимости, увязывающих пропорции и направления потоков производственных и потребительских ресурсов в соответствии с заранее установленными плановыми ориентирами. Государственным регулированием распределительных процессов в экономике нерыночного (например, советского планового) типа длительное время сохранялось статическое состояние, которое рассматривалось в качестве синонима экономического равновесия, обоснованного балансовыми методами.

Статическое состояние экономической системы — это экстенсивный тип ее роста, сохраняющийся за счет возрастающего количественного вовлечения в производство имеющихся традиционных ресурсов: труда, земли, капитала и других факторов производства. В каждой конкретной отрасли уровень их производительности объективно различался в зависимости от внутрифирменных технологий применения, которые без соответствующих стимулов не ориентированы на прогресс и перемены. Заданная планами экономическая результативность достигалась в зависимости от регулирования «порций» вливаемых ресурсов под соответствующие плановые цели. Статичные технологии производства сохраняются за счет существующего ресурсного потенциала для экстенсивной модели роста и монопольного права регулирующих структур по перемещению этого потенциала в соответствии с плановыми целями.

В системах смешанного рыночного типа с конкурентными стимулами и мотивацией получения доходов конкурентные рыночные цены ресурсов стимулируют переход от экстенсивных факторов роста к динамическим, интенсивным моделям роста.

Динамическая эффективность в экономике — это модель интенсивного развития на основе оптимизации объемов производства; конкуренции, повышения качества выпускаемых продуктов, использования инновационных производственных технологий при издержках производства, возмещающих цены спроса и приносящих искомые доходы. Оптимизация и эффекты динамического роста достигаются за счет использования предпринимательскими сила-

ми преимущественно качественных факторов производства, их взаимного замещения и взаимного дополнения в новых, инновационных, производственных технологиях. Именно они изменяют в заданном направлении показатели трудоемкости, капиталоемкости, научной емкости высококачественной продукции и услуг. Так, согласно данным середины прошлого века, в развитых странах на факторы динамических факторов и показателей эффективности приходилось примерно 50 % общего экономического роста; остальная часть обеспечивалась накоплением капитала, применением более совершенного оборудования и ростом численности населения. Авторами проводимых исследований доказано1, что отдача факторов динамической эф-

____________

1 См.: Edward F. Denisov. Accounting for U.S. Ecjnjmic Growth, 1929–1969. Washington, D.C.: The Brookings Institution, 1974. P. 124–150.

278 |

Глава 4. Рынки факторов производства |

фективности превышает потери в статическом экстенсивном развитии, перекрывая преимущества крупных монополистических и олигополистических фирм в рыночных структурах смешанного рыночного типа.

Динамическая эффективность выражается также в качественно новых параметрах применяемого труда как человеческого капитала; новых технических характеристиках основного и оборотного капитала; применении достижений науки. Интенсивные факторы развития, такие как инновации, технологические нововведения, качество труда, отличаются более высокой производительностью, измеряемой на единицу их применения. Активное внедрение инновационных процессов достигается при определенных количественных параметрах затрат капитала фирмы. На цели исследований и разработок должны направляться до 80–90 % средств, рассчитывая примерно на 25–30%-й рост отдачи в виде общего объема производства. При кажущейся нерациональности данное соотношение затрат и результата подтверждается практикой. Тем более если распределение затрат охватывает не только обычные инвестиционные цели модернизации основных и оборотных средств, инновации, технологии, но и затраты на совершенствование человеческого капитала. Размер фирм, степень концентрации и их доли рынка влияют на инновационные процессы только до определенного предела.

Внешние эффекты рынка и конвергенция экономических систем.

К середине ХХ века в западных странах сформировались социально ориентированные модели смешанной рыночной системы, имеющие своей целью обеспечение благосостояния различных слоев населения. Предполагалось, что в их основе возможен «третий путь» как своеобразная модель, смягчающая жесткость рыночных принципов и тотального регулирования, применяемого в системах нерыночного (планового) социализма. Однако к настоящему моменту эти попытки чаще всего называют «сумерками всеобщего благосостояния». Противоречивость социальных моделей западного типа можно иллюстрировать мнением Й. Шумпетера, его трактовкой динамической эффективности роста. С одной стороны, рост за счет умноженной силы конкуренции должен быть настолько эффективным, «насколько бомбардировка эффективнее усилий, затраченных на открывание обычной двери». С другой стороны, социаль-

ные модели благосостояния в этой системе напоминают, по мнению Й. Шум-

петера, «капитализм в кислородной палатке».

Формирование западных моделей экономики социального типа, так же как трансформация планово-регулируемых экономик в смешанные рыночные системы — это процесс, получивший название «конвергенция», т. е. трансформация, выраженная в сближении их моделей, сходстве методов их функционирования и решения социальных и иных проблем, связанных с несовершенством рынков. На исходе ХХ века этот процесс во многом связан с тем, что производственный, технологический и научный прогресс, обеспечивая динамизм экономического роста рыночных и нерыночных (плановых) систем, оказался в своеобразном «плену» противостояния за сферы экономического и политического влияния и гонки вооружений, истощающих бюджет-

4.5. Равновесие рыночной системы: внешние эффекты… |

279 |

но-налоговые ресурсы на цели, далекие от внутренних социальных проблем. Социальные контрасты в системах рыночного и нерыночного распределения оказались удивительно похожими и трудными для решения. Ученые посвящают им свои исследования, а не совсем обычные оптимисты выражают эту проблему в обычном ироничном диалоге. Например, Ф. Скотт Фицджеральд сказал однажды Э. Хемингуэю: «Богатые люди не похожи на нас с вами». «Да, у них больше денег», — коротко и ясно ответил Э. Хемингуэй.

На самом деле проблема состоит в том, отмечает прагматик и знаток социальных проблем А. Оукен, что «никак не удается одновременно усидеть на двух стульях, именуемых эффективностью и социальным равенством».

На эту тему продолжаются научные дискуссии, где на одном полюсе отмечается, что каждый должен получать то, что заслуживает; на другом — утверждение о том, что любое вмешательство в процесс распределения снижает эффективность экономики и ухудшает ситуацию. Конфликт между равенством и эффективностью является главной социально-экономической проблемой практически всех стран. Совокупность проблем, выраженных в качестве позитивных и негативных эффектов динамического роста экономики и неравенства в распределении богатства и доходов, определена как внешние эффекты рынка.

Внешние эффекты рыночной системы. В части социально-экономичес-

ких аспектов внешние рыночные эффекты называют также «провалами», «проколами» или фиаско рыночной системы. Важнейшие экономические и социальные проявления негативных внешних эффектов представлены в табл. 4.3.

Таблица 4.3

Внешние эффекты несовершенства рыночной системы

Проявления внешних экономических эффектов рыночной системы:

—усиление неопределенности и рисков цикличности, нестабильности, усиление тенденций инфляции и безработицы;

—ориентация на коммерческие выгоды и недостаточность решения общественных проблем и стимулов сохранения окружающей среды;

—недостаточность финансирования фундаментальной науки и преобладание прикладных исследований способов роста личных доходов;

—отсутствие механизмов противодействия саморазрушению, стремлению к монополизму и рыночной власти и др.

Проявления внешних эффектов в социальной сфере:

—усиление предпосылок «естественного» отбора и выживания сильнейших;

—отсутствие гарантий равенства в распределении благ при формальном наличии социального равенства прав;

—сохранениетенденциидифференциациисоциальных группнаселения иихдоходов;

—отсутствие гарантий осуществления права на труд и самореализацию личности;

—нарушение равновесия системы и воспроизводство тенденций саморазрушения

280 |

Глава 4. Рынки факторов производства |

Функции государственного вмешательства частично смягчают жесткость рыночных механизмов. По мере того как роль и масштабность этих функций возрастают, экономика приобретает вид системы с двумя составляющими: рынком и государством. Эти два начала, убеждает профессор П. Самуэльсон, так же необходимы, «как две руки для аплодисментов, которые заслуживает лишь эффективная экономика», поскольку одной рукой ей аплодировать невозможно.

К регулирующим экономическим функциям государства относятся:

содействие росту экономической эффективности рынков;

обеспечение более или менее достижимых стандартов социальной справедливости для большинства незащищенных групп населения;

поддержание макроэкономической стабильности, применение разнообразных методов регулирования цикличности развития;

стимулирование экономического роста.

Экономические функции государства сводятся к законодательному регулированию «правил игры» в сфере предпринимательства, защите и поддержанию конкурентной среды в экономике, антимонопольному регулированию, запрету соглашений по ценам, преследованию демпинга, контролю за горизонтальными и вертикальными слияниями и созданием диверсифицированных конгломератов. Государство играет центральную роль, поскольку опирается на монополию политической власти. С одной стороны, это налагает на него особую

ответственность за состояние экономики и социальную защиту населения.

Но с другой стороны, регулируя экономику, государство тем самым умножает монополию, вследствие которой «проколы» у государства возникают не реже, чем у рынка. Такие же противоречия свойственны социальным программам: создавая защиту населения, государство снижает стимулы граждан к формированию личных сбережений, что ограничивает возможность накоплений для инвестирования в экономику. Скептицизм вызывает также государственная антикризисная политика, поскольку она усиливает инфляцию и делает бессмысленными инвестиции. Уплаченные налоги подлежат жесткому контролю, поскольку их изъятие из экономики снижает ее эффективность, а направления использования налогов увеличивают потребительские возможности населения, потенциал которых способен возместить, вернуть мультипликативный импульс росту эффективности экономики.

В итоге получается, что государство своими функциями… создает больше проблем, нежели способствует их решению?

Вопросы и различия во мнениях зачастую выходят за пределы предмета экономической науки. Она может ответить на многие из подобных вопросов и решить проблемы лишь при наличии точных фактов, аргументов и количественных оценок.

4.5. Равновесие рыночной системы: внешние эффекты… |

281 |

Основные термины и понятия

Гипотеза Й. Шумпетера — предположение о двух путях достижения динамической эффективности рыночной системы: усилении конкуренции, стремлении к монопольной власти и «переливу» капиталов в динамически развивающиеся отрасли.

Динамическая эффективность основана на интенсивных факторах роста, инновациях и технологических нововведениях, способствующих росту конкурентной способности фирм и качеству их продукции.

Статическая эффективность основана на экстенсивном, т. е. количественно возрастающем, вовлечении имеющихся ресурсов в экономику.

Экономические функции государства в рыночной системе — законода-

тельное регулирование «правил игры» в сфере предпринимательства; содействие экономической стабильности; стимулирование роста эффективности экономики; решение социальных и общенациональных задач.

Контрольные вопросы

1.Что общего и в чем различия таких явлений в рыночной системе, как неопределенность и риск:

а) различий нет, так как неопределенность и риск — идентичные явления; б) риск — следствие неопределенности; в) неопределенность — следствие существования рисковых ситуаций. Укажите верный ответ.

2.Какаяэффективность предпочтительнее — статическая илидинамическая: а) статическая, так как она не сопряжена с риском и неопределенностью; б) динамическая, так как инновации и технологии ускоряют производ-

ственные возможности экономического роста; в) статическая и динамическая эффективность не связаны с экономиче-

ским ростом.

Выберите правильный ответ.

3.Какие экономические функции выполняет государство в смешанной рыночной экономике:

а) снижает уровень транзакционных издержек; б) выполняет только экономические функции регулирования;

в) регулирует экономические и социальные проблемы одновременно.

4.В чем состоит различие функций антимонопольного регулирования и защиты конкуренции?

5.В каких отраслях российской экономики наиболее высокая степень монополизации? Чем это объясняется?

Глава 5. Макроэкономика: цели и методы изучения |

283 |

|

|

282 |

Глава 9. Макроэкономическое равновесие: модель AD–AS |

|

|

Раздел II

МАКРОЭКОНОМИКА

Глава 5. Макроэкономика: цели и методы изучения |

285 |

|

|

ПРИНЯТЫЕОБОЗНАЧЕНИЯ

А — амортизация как составная часть валового внутреннего продукта.

AD — совокупный, агрегированный спрос на товары и услуги, произведенные экономикой в данном году.

AS — совокупное, агрегированное предложение товаров и услуг, выпущенных в экономике в данном году.

APC — средняя склонность населения к потреблению, показывающая уровень текущих расходов денежных средств из личных доходов на товары и услуги индивидуального спроса.

APS — средняя склонность населения к сбережениям части личных доходов, не использованных на текущее индивидуальное потребление.

Cd — потребительские расходы домохозяйств и/или индивидуумов Cd = (c+s). Dq — количественный параметр объема покупательского спроса по текущим рыночным ценам.

DI — инвестиционный спрос.

Е — точка равновесия пересекающихся кривых спроса и предложения.

G — государственные расходы бюджетных средств на закупку товаров и услуг в данном году.

I — инвестиции, функция инвестиционного спроса DI =f (i, r), где: i — процентные ставки на заемные ресурсы для инвестиций; r — уровень доходов на инвестируемые ресурсы.

i — обозначение процентных ставок по кредитным и иным заимствованиям как инвестиционным ресурсам.

Sq — количественный параметр объема выпуска товаров и/или услуг при данном уровне рыночных цен текущего года.

M = M1+M2+M3+… иллюстративная модель обобщенного потока денежной массы текущего года, состоящей из входящих в его состав (наличных и безналичных) видов денежных агрегатов, обозначаемых М1, М2, М3 и др., имеющих различную скорость обращения.