3.4. Факторы устойчивости доходов фирмы… |

203 |

10. Ценовая надбавка к полным затратам (Nр) — расчетная величина ожидаемой прибыли в виде разности между Р — ценой продаж и С — затратами на выпуск товаров или услуг. Применяется в сфере материального производства, торговле и отраслях нематериальных услуг: Nр = P — C / C 100.

Контрольные вопросы

1.Из чего складывается цена выпускаемой продукции и что представляет собой надбавка к цене и надбавка (маржа) к прибыли?

2.Почему метод определения нормы надбавки к цене продаж продукции фирмы должен учитывать эластичность покупательского спроса?

3.По какой формуле можно определить m-критерий в стратегии ценообразования фирмы?

4.Какие виды стратегии фирмы применяют в области ценообразования для успешной продажи своей продукции?

5.Какие виды затрат фирмы учитываются при стратегии ценообразования, получившей название «стратегия возмещения»?

6.Что представляет собой стратегия фирмы по поддержанию или сохранению своей конкурентоспособности?

7.Почему критерий максимизации прибыли фирмы основывается на оптимальности объема выпуска ее продукции?

8.Чем определяются особенности стратегии ценообразования фирм, работающих в сфере торговли?

9.Имеются ли особенности в стратегии ценообразования на услуги коммерческих фирм, работающих в сфере нематериальных услуг (например, в сфере образования, здравоохранения, просвещения и др.)?

10.Каковы общие закономерности стратегий ценообразования фирм, работающих в материальном производстве и отраслях услуг?

3.4. Факторы устойчивости доходов фирмы: анализ безубыточности и планирование прибыли

Современные фирмы и факторы влияния на устойчивость прибыли. Предпринимательство и бизнес, их учет в показателях бухгалтерской и экономической прибыли. Безубыточность и модель расчетов для планирования прибыли. Предел безопасности фирмы. Операционная прибыль и операционный левередж. Основные формы документов о деятельности фирмы и ее результатах.

Устойчивость доходов — долгосрочная цель формируемых фирмами стратегий по обоснованию способов и средств, способствующих достижению этой цели. Выработка подобных стратегий основывается на прогнозах и расчетах использования потенциально возможных факторов приращения дохо-

204 |

Глава 3. Микроэкономика фирмы: теория производства… |

дов и снижения риска экономических потерь. В стратегических расчетах более предсказуемы внутрифирменные факторы. Значительно труднее предвидеть и учесть факторы внешних условий, т. е. риски и неопределенность будущих периодов, разнонаправленно и неравномерно влияющих на результаты экономической деятельности.

В предыдущих разделах и темах (см. темы раздела 3 и темы раздела 4) цели максимизации прибыли и/или минимизации издержек производства рассматривались как цели стандартно осуществляемого бизнес-процесса.

В этом смысле общий доход, т. е. валовая выручка в денежном выражении, стандартно определяется как простое умножение цены продаж на объемные (количественные) результаты деятельности фирмы: ТR = P Q, где: TR — общий (валовой) доход; P — цена продаж; Q — количественный показатель реализованного результата работы фирмы.

Прибыль как чистый доход фирмы определяется в виде разности между

TR, т. е. валовой выручкой и затратами фирмы: на выпуск продукции,

а также на уплату налоговых и других платежей по обязательствам.

Функциональные особенности фирм, их отраслевая принадлежность,

например, к промышленности; торговле; финансовой, или другим видам деятельности существенно различаются. Но стандартными, внутрифирменными факторами устойчивости их доходов являются следующие явные издержки:

—затраты труда и капитала — собственного или заимствованного — авансированного для осуществления основной функциональной деятельности, оптимизации выпуска в соответствии с покупательским спросом;

—продажи полученной продукции или услуг с выручкой, превосходящей авансированную сумму затрат;

— соотношение рыночных цен на ресурсы (издержки производства)

ивыпускаемую продукцию;

—суммы возмещения затрат из полученной выручки (выплаты, налоги, проценты, возврат кредита и др.).

Наконец, соотношение ожидаемой и реально полученной чистой прибыли

в стоимостном, денежном выражении является итоговым показателем результата экономической деятельности фирмы в каждом конкретном периоде.

Ориентация стратегии фирм на получение растущих и устойчивых доходов при данных затратах и ценах жестко обязывает внутрифирменный менеджмент контролировать в производственных процессах такие факторы, ко-

торые на данный оптимальный объем выпуска продукции либо экономят издержки, либо максимизируют прибыль.

К числу контролируемых факторов, выраженных в явных, денежно-стоимост- ныхизмерителяхиздержекирезультатов, относятся:

—производительность труда, т. е. объем выпуска продукции данным количеством работников в единицу времени, в том числе измеряя трудоемкость продукции, ее качество, обновление потребительских свойств, прибавление новых опций в выпускаемых изделиях;

—«производительность» капитала, измеренная коэффициентами эффективности использования технических средств или оборудования для выпуска

3.4. Факторы устойчивости доходов фирмы… |

205 |

данного объема продукции в единицу времени, в том числе измеряя капита-

лоемкость и энергоемкость продукции;

—повышение технической оснащенности труда, измеряя натуральные

истоимостные показатели и соотношения количества работников и техники, в том числе почасовые данные о продолжительности ее использования;

—снижение издержек производства на выпуск продукции, в том числе измеряя динамику показателей материалоемкости изделий, удельный вес непроизводственных затрат;

—применение инновационных технологий (например, технологий 3D-печа- ти, цифрового программирования и др.), используя их влияние на сокращение затрат времени напрототипирование, моделирование ииспытание образцов;

—применение лазерных технологий и новых методов промышленного дизайна;

—применение новейших компьютерных программ, «продвинутых» ЧПУ;

—использование принципиально новых конструкционных материалов в различных фазах производственного цикла: в фазе предварительно-произ- водственного периода, в периоде непосредственного изготовления продукта

ив послепроизводственном обслуживании;

—использование рекламных технологий, сокращающих время «движения» товаров к потребителю и ускоряющих товарооборот и продажи про-

дукции фирм.

Предпринимательство как фактор роста доходов фирмы. По суще-

ству, предпринимательство способно влиять на все вышеперечисленные показатели экономической деятельности фирмы. Но по своему содержательному определению предпринимательство не тождественно стандартным представлениям об эффектах внутрифирменного бизнеса и менеджмента, которые хотя и позитивно влияют на экономическую деятельность, но представляют собой рутинный процесс своеобразной активизации имеющихся традиционных факторов производства и роста доходов.

Предпринимательство — индивидуальное свойство особой породы людей — “homo sapiens economics”, использующих свои способности и талант либо на рабочемместе, либо внеэтого места, либо во внешнейсредерыночного процесса.

Новаторская деятельность на рабочем месте, т. е. в рамках фирмы или любого делового предприятия, получила название «интрапредпринимательство». Для работников новаторской деятельности фирмы создают «режим наибольшего благоприятствования» в форме щедрых ассигнований на исследования и разработки, поскольку инновационные «находки» и уникальные идеи после их коммерциализации приносят не только доход в привычных натуральных и стоимостных измерителях, но обеспечивают конкурентные преимущества фирме. Новаторская деятельность на рабочем месте влияет на затраты и выгоды, выраженные в явно преимущественных показателях фирмы по количеству, качеству, уникальности ассортиментной структуры товаров и/или услуг. В их производстве применяются не существовавшие ранее технологии, новые способы «реализации расхождений» между нынешними

206 |

Глава 3. Микроэкономика фирмы: теория производства… |

ценами факторов производства и будущими ценами продаж изделий, составляющих основу приращения доходов. Обнаруженные и привнесенные в производственные процессы ноу-хау в своем инновационном варианте подлежат быстрой коммерциализации через рост продаж и доходов. Во-первых, предприниматель изыскивает источники получения доходов из едва «улавливаемых» контуров или образов новых товаров и потребностей в рыночном спросе покупателей. В-вторых, предпринимательским поиском обнаруживаются новые ресурсы и способы массового производства нового «образа» предмет- но-товарного продукта, с новыми опциями, соответствующими покупательским ожиданиям, что потенциально создает возможность рыночных продаж инновационных изделий по ценам потребительского спроса, возмещающего затраты.

Примечание. Научно-технические инновации даже небольшими изменениями в товарах, производственных технологиях, используемых ресурсах вызывают общую эволюцию экономических перемен. Для широкого использования в промышленности технологий IT и 3D-печати потребуются специалисты широкого инженерного и специального профилей; компьютерные программисты, создающие виртуальные модели для 3D-принтеров, химики, математики, геометры, архитекторы, дизайнеры, отраслевые профессионалы. В настоящее время отечественная экономика не испытывает дефицита в высококвалифицированных компьютерных программистах, а подготовке специалистов по основам технологий 3D-печати уделяется незаслуженно мало внимания.

Современные инновационные технологии содержат особый потенциал

минимизации издержек производства, в частности, на «предпроизводствен-

ной» стадии: за счет прототипирования, создания моделей образцов изделий с помощью 3D-печати, лазерных технологий «спекания» искусственных материалов, технологий промышленного дизайна и др. Объединение технологий цифрового программирования и 3D-печати послужит перспективным промышленным видам производства в достаточно близком будущем. Во многих отраслях экономики их принято считать основой предстоящей индустриальной революции. Некоторые их этих технологий давно апробированы, поскольку известно об их периодическом применении с 1980 года. Однако до настоящего времени они достаточно дорогостоящи, хотя даже самые лучшие из существующих, например, моделей 3D-принтеров не лишены недостатков. В большинстве отраслей и сфер применения необычных новых технологий как минимум возникает необходимость дорогостоящей трансформации инфраструктуры и преобразования функциональной специфики существующих производственных процессов.

По совокупности этих причин они в основном используются преимущественно большими корпорациями в их узкофункциональных целях. В сфере среднего и малого бизнеса они лишь начинают распространяться1.

По существу 3D-печать могла бы применяться во всех обрабатывающих производствах, как процесс «выращивания» по слоям или послойным синте-

____________

1 См. Екатерина Изместьева. 3D Printer Revolution Countdown… www.pcworld.com.

3.4. Факторы устойчивости доходов фирмы… |

207 |

зом прототипов изделий и/или их модификации промышленным способом по заданным компьютерным 3-мерным CAD-моделям (CAD/CAM — computeraided design — англ.). Предполагается, что подобные промышленные технологии способны преобразовать в недалеком будущем производственные процессы по выпуску физических продуктов, предметов, изделий. Собственно, процесс 3D-печати занимает считанные часы. В этих процессах важна экономичность будущих технологий за счет сокращения времени проектирования и испытания оразцов изделий и последующего их превращения в готовые формы для запуска в поточное производство1.

В таких областях экономики, как базовые отрасли материального производства и сфера услуг, технологии 3D-печати привлекают внимание как особо перспективный фактор конкурентной способности фирм. К числу отраслей, где наиболее актуальным может быть поиск возможного применения технологий 3D-печати, относятся следующие2:

•отрасли научной деятельности и конструирования;

•машиностроение, т. е. производства, вплоть до летательных аппаратов малых форм;

•автомобилестроение (изготовление неметаллических автодеталей);

•дизайн, архитектураи строительство зданий и инфраструктурных объектов;

•отрасли легкой промышленности: производство нетканых материалов и изделий из них;

•пищевая промышленность, в т. ч. продуктов, используемых в процессе космических полетов;

•ювелирная промышленность эксклюзивных изделий, изготовление сувениров и детских игрушек;

•медицина, стоматология, хирургия и др.

Бухгалтерская и экономическая прибыль. Содержательные различия таких факторов, как бизнес, менеджмент и предпринимательство, подтверждаются практикой применяемых методик бухгалтерского учета и отчетности о результатах деятельности фирмы. Так, практика учета результатов, получаемых от стандартных бизнес-процессов и менеджмента по активизации всех вышеперечисленных факторов влияния на доходы, отражена в отчетности фирм как явные издержки фирмы, т. е. издержки, измеряемые стандартными натуральными и денежно-стоимостными показателями ресурсных затрат. Такой подход позволяет элементарно определить бухгалтерскую прибыль — т. е. чистый доход за вычетом явных издержек и платежей фирмы. Экономическое содержание интрапредпринимательских затрат на поиск инноваций определяют замысловатой категорией «неявных», т. е. альтернативных издержек, т. е. затрат в виде творческих, интеллектуальных усилий,

____________

1См. 3d прототипирование… http://3dcorp.ru/3dprint.html

2См. Самые необычные применения технологий 3D печати. www.computerra.ru; www.pcworld.com

208 |

Глава 3. Микроэкономика фирмы: теория производства… |

которые к тому же содержат элемент неопределенности, не дающей полной гарантии получения доходов или известности относительно сроков их получения. Предпринимательский поиск связан также с рыночной информацией, которая указывает лишь некоторое направление поиска, но не гарантирует успеха и доходов. Научно-технические и инновационные факторы относятся к группе наиболее надежных, если основанные на них новые технологии удается довести до коммерциализации и адаптировать для прибыльного использования и продаж по соответствующим рыночным ценам. Инновационный процесс как фактор устойчивого роста прибыли включает две взаимосвязанные стадии. Началом является нередко длительный и дорогостоящий процесс ресурсных затрат, сопряженных с изобретениями и разработкой товара или технологии, а завершающей стадией выступает коммерциализация, связанная с доведением до рынка и фактической продажи товара или технологии как инновационного продукта, приносящего прибыль. Вместе с тем даже если фактически очевиден эффект предпринимательского поиска и возможность получения «надбавки» к показателю прибыли, то она считается категорией вмененного,

т. е. потенциально возможного дохода. Но лишь фактически существующий вмененный доход относится к категории экономической прибыли и может рассматриваться как надбавка к бухгалтерской прибыли в виде «явного» результата. Но поскольку этот результат получен от неявных, альтернативных издержек, не имеющих натуральных измерителей затрат творческого, предпринимательского поиска, то их стоимостная оценка объективно не может быть отражена в бухгалтерской отчетности об источниках доходов фирмы. Растущая конкурентная способность фирмы определяется ее доходами, но, в отличие от показателей доходов, не подлежит налогообложению.

Примечание. Для большей убедительности влияния предпринимательства на доходы и конкурентную способность фирм инженерно-техническим специалистам следовало бы ознакомиться с работой Й. Шумпетера «Капитализм, социализм и демократия». (См.: Шумпетер Й. Капитализм, социализм и демократия. Теория экономическогоразвития. Антология экономическоймысли. М.: ЭКСМО, 2008.)

Указанная работа была опубликована еще в 1942 г., где оригинальность авторского мнения Й. Шумпетера представлена следующим образом: «Конкуренция, которую надо принимать в расчет, пишет Й. Шумпетер, — это конкуренция, порожденная новым товаром, новой технологией, новым источником снабжения, новым типом организации (например, единицей управления наибольшего масштаба); конкуренция определяющая окончательную стоимость товара или преимущество в его количестве; конкуренция, затрагивающая не верхние пределы прибылей или объемы производства, но бьющая под самое основание существования фирм. Этот вид настолько эффективнее остальных, насколько бомбардировка эффективнее усилий, затраченных на открывание двери. Этот вид конкуренции настолько важнее, что становится почти безразлично — быстро или нет функционирует конкуренция в ее обычном понимании; это мощный рычаг, который в конечном счете расши-

3.4. Факторы устойчивости доходов фирмы… |

209 |

ряет масштабы производства, повышает производительность труда и понижает цены, — несомненно этот механизм сделан из другого теста»1.

Адаптация принципов оптимизации выпуска по отношению к затра-

там и доходам. В современных производственных фирмах стратегически плановые методы оправдывают себя при условии, что внутрифирменные технологии и внешние рыночные условия адаптированы фирмами к классическим моделям минимизации издержек производства и максимизации прибыли. Методы их адаптации сводятся к преобразованию классических условий, учитывающих, с одной стороны, потребительские цены рыночного спроса и продаж,

а с другой стороны, цены предложения экономических ресурсов, т. е. факторов производства, влияющих на явные издержки выпуска продукции и/или услуг. Предпринимательские достижения, приносящие так называемые компенсационные и функциональные результаты в виде экономии ресурсов труда и капитала, находят отражение в соответствующих показателях: либо минимизации издержек, либо максимизации прибыли, дополненными новыми способами до-

стижения безубыточности и конкурентной способности фирм.

Анализ безубыточности — особо важная составная часть метода адаптации классической модели типа «затраты — выпуск» и «доход — выпуск». Предполагается, что анализируемые параметры (прибыли и объема выпуска) статичны и между ними имеется прямая функциональная взаимосвязь, а кривые, иллюстрирующие объем продаж и ресурсных затрат, непрерывны. Предположения и допущения не позволяют охватывать многие реальные факторы влияния на исследуемые параметры, что упрощает анализ, но вносит в него соответствующие недостатки. Для краткосрочного периода анализ может быть осуществлен на реальных данных бухгалтерских и финансовых отчетов фирмы, фиксирующих статичное состояние дел в некий момент времени.

Методы анализа безубыточности имеют много вариантов и применений различной степени сложности. Простейшая схема анализа безубыточности применима в краткосрочный период как для индивидуального предпринимателя при начинании бизнеса, так и для масштабных фирм в любой отрасли. Процесс принятия краткосрочных решений по предпринимательству предполагает затраты, вложение капитала, которое обычно называют предельным вкладом. Расчет ожидаемой прибыли индивидуальным предпринимателем осуществляется субъективно и рассматривается как обычная разность меж-

ду общим доходом и переменными затратами. Например, если продажи в та-

ком бизнесе осуществляются по цене 1 000 руб. за единицу, а средние переменные затраты составляют 700 руб., то при продаже единицы продукции возвращается 700 руб., а полученный доход равняется 300 руб. (средний, или удельный, вклад в формирование постоянных затрат и прибыли). Эта сумма

____________

1 См. Joseph Schumpeter. Capitalism, Socialism and Democrasy. New York.: Harpers Row, 1942, p. 84–85.

210 |

Глава 3. Микроэкономика фирмы: теория производства… |

называется средней прибылью, или средним предельным вкладом — АСМ. Сумма предельных вкладов всех проданных товаров составляет общую (вложенную) прибыль — ТСР, или общий предельный вклад — ТСМ. Данное соотношение можно представить следующим образом: АСМ = Р — AVC, т. е. средний предельный вклад равен цене Р, по которой продается товар, минус переменныезатраты, AVC, приходящиеся на единицу этого товара. Отсюда:

ТСМ = Q (АСМ) = ТR — ТVС = TFС + NR,

где Q — продажи товаров; TR — общий доход; TVC — общие переменные затраты; TFC — общие постоянные затраты; NR — чистая прибыль.

Следовательно, общий предельный вклад равен среднему, или удельному, предельному вкладу, умноженному на количество проданных единиц товара, что равно общему доходу TR минус общие переменные затраты и в конечном итоге равно сумме общих постоянных затрат — TFC плюс чистая прибыль — NR.

TFC, т. е. общие постоянные затраты, в данном случае представляют собой: либо фиксированные ставки подлежащих к уплате налогов; либо налогов на индивидуальное предпринимательство; либо подоходного; либо вмененного налога; либо налога на продажи, НДС, акцизов и т. д. К постоянным расходам могут быть отнесены также рентные, арендные или другие процентные платежи, если имели место соответствующие предпринимательские договоры по аренде, займам и т. д.

Методы адаптации классических принципов максимизации прибыли,

применяемые для защиты конкурентных позиций фирмы, имеют следующее содержание:

—модель максимизации продаж, в том числе за счет скидок к ценам своей продукции и намерения расширить рыночные «ниши», т. е. сферы продаж своей продукции;

—модель максимизации экономического роста фирмы, осуществляемая за счет интенсивных инвестиций, в том числе для демонстрации имиджа растущей, а следовательно, высококонкурентной фирмы;

—модель максимизации добавленной стоимости, что достигается путем создания рабочих мест и филиалов фирмы, расширяя сферу их размещения.

Как видно, особенности перечисленных производных моделей заключаются в том, что они рассчитаны на своеобразную защиту от конкурентов: завуалированная цель по максимизации прибыли сдерживает приток конкурентов и переливы их капиталов, которые немедленно устремляются в высокодоходные отрасли, если в них есть слишком очевидные гарантии максимизации прибыли.

Для осуществления предпринимательских схем во внутрифирменном производстве изделий должны быть обнаружены также ресурсы со сравнительно низкими ценами. В будущих бизнес-процессах их коммерциализации возместят предпринимательские усилия и производственные издержки. Конкурентная способность фирмы прирастет не только бухгалтерской, но и нормальной экономической прибылью. Ее общий и устойчивый рост приобрета-

3.4. Факторы устойчивости доходов фирмы… |

211 |

ет вид своеобразной ренты, дополнительных процентных доходов, позволяющих формировать соответствующие компенсационные и функциональные источники «премиальных» фондов. Средства таких фондов служат целям вознаграждения предпринимательства более высокими личными доходами, достойными специфики интеллектуального «человеческого» капитала.

Функциональные и компенсационные затраты труда, риска и предприимчивости становятся правовой нормой, поскольку компенсируют организационные усилия работников для роста прибыли, из которой выплачиваются прибавки к личным доходам соответствующего персонала фирмы.

В некоторых фирмах их следует отличать от внутрифирменного предпринимательства. Так, в акционерных компаниях компенсационные и функциональные источники прибыли приобретают противоречивый характер в связи с тем, что функции владения фирмой и управления ее бизнес-процессами все интенсивнее разделяются и отдаляются друг от друга. Например, держатели акций, будучи совладельцами фирмы и получателями ее прибыли от всех ре-

сурсных затрат фирмы, чаще всего делегируют организационные и управленческие функции наемным менеджерам, получающим свою долю прибыли в форме зарплаты и дивидендов по различным типам акций (привилегированным и обычным). Кроме того, часть прибыли, выплачиваемой в форме дивидендов по обычным акциям, вообще не вписывается в компенсационную и функциональную трактовку источников прибыли. Это связано с тем, что преобладающая часть получателей обычных дивидендов на акции напрямую не связана с активной функциональной деятельностью работников фирмы, зарабатывающих прибыль, в том числе для выплаты этих дивидендов.

Условием получения долгосрочной прибыли выступают лишь такие инновации, которые длительное время служат одной компании и не могут быстро воспроизводиться для коммерческого использования другими компаниями. Примерами создания и использования таких инноваций являются всемирно известные компании и их продукт типа миниатюрной электронной техники со множеством опций нового поколения, как iPhone 5C и iPhone 5S; невоспроизводимых до настоящего времени методов организации быстрого питания в McDonalds; или ставших классикой методов копирования печатной продукции компанией Xerox, что обеспечивает непререкаемые монопольные позиции этих фирм в своей области предпринимательства.

Вместе с тем не все инновации могут подобным образом служить своим изобретателям. Например, инновации на рынке персональных компьютеров быстро воспроизводятся и становятся доступными для всеобщего использования в тот же момент, когда они становятся известны заинтересованным фирмам-производителям.

Различные аспекты стратегии, планов и методов обеспечения устойчивости доходов предпринимательских фирм на основе инновационных технологий могут способствовать успеху в сфере основной производственной деятельности и росту прибыли, но могут также привести к нулевому результату и не оправдать ожиданий.

212 |

Глава 3. Микроэкономика фирмы: теория производства… |

Примечание. Специалистам инженерно-технического профиля хорошо известно, что современные инновационные технологии, например, цифрового программирования, относятся к разновидности стремительно распространяющихся, пригодных к применению в различных отраслях, в том числе в промышленности обрабатывающих производств.

Вчастности, некоторые виды компьютерного программирования применялись еще с 80-х годов прошлого века, как, например, в отечественном оборудовании с ЧПУ. Коммерциализация эффектов нынешних методов цифрового программирования ждет нового оборудования и инженеров-выпускников для «поворота» современных IT-технологий в сферу российских обрабатывающих производств. К сожалению, эти процессы развиваются «в обход» отечественной сферы промышленности и зачастую содержат в себе не только позитивные аспекты, но и негативный потенциал «цифровых войн» за незаконный доступ для заимствования чужой интеллектуальной собственности и денежных средств в электронных платежных системах. Цифровое программирование «устремилось» преимущественно в сферу коммуникаций, а также в сферу национального и глобального денежно-финансового обращения, где коммерциализация эффектов достигается стремительными темпами, приобретает вид специфического действия закона непредвиденных последствий. Статистику этих последствий периодически публикуют специалисты «Лаборатории Касперского», отмечая, что активное использование цифровых устройств наряду с позитивом защиты инноваций создает возможности для хищения данных, которые

вближайшем будущем способны заменить инсайдерскую разведку. Основой для подобных утверждений стали данные компании Kaspersky Security Bulletin о том, что только в 2013 г. заблокировано на компьютерах и мобильных уст-

ройствах пользователей 5,18 млрд атак. «Коллекция» мобильных вирусов насчитывает 148 778 образцов, из числа которых обновлено 104 4271.

Втечение последних месяцев 2013 г. появилось 19 966 модифицированных телефонных вредоносных кодов, что составляет почти 50 % их объема за весь 2012 г. Особенно интенсивно развивается вредоносное вирусное влияние на персональные компьютеры. Их нарастающему распространению и популярности киберактивисты ежесуточно «адресуют» около 315 000 новых образцов вирусов.

Негативные эффекты IT-технологий, приобретающие вид цифровых войн, по мнению аналитиков IT-аутсорсинговых компаний (например, компании

Maykor), объективно приводят к выводу о том, что Интернет становится слишком опасным2.

На форуме «Открытые инновации», происходившем 1–5 ноября 2013 г., состоялась дискуссия на тему «Киберопасноcть: как защитить инновации от

____________

1См. А. Гостев («Лаборатория Касперского» — Kaspersky Security Bulletin).

Вст. И. Юзбековой. Интернет стал слишком опасным. 11.12.2013, № 230 (1763).

С. 1, 8. www.rbcdaily.ru

2Cм. И. Юзбекова., Д. Волков (Grоup IB). Интернет стал слишком опасным: РБКdaily, 11.12.2013, № 230 (1763). С. 1, 8.

3.4. Факторы устойчивости доходов фирмы… |

213 |

преступников», где директор антивирусной компании F-Secure Микко Хиппонен (Финляндия) также подтверждает фактическое нарастание киберугроз, характеризуя их как потенциальную возможность возникновения цифровых войн. По его мнению, выбор методов защиты зависит от понимания характера преступных целей, ради которых осуществляются кибератаки1.

Фрикционные факторы «пополнения» доходов — это одноразовые, практи-

чески случайные условия извлечения прибыли, но они способны принести некоторый, чаще всего временный эффект устойчивости доходов фирмы. Фрикционные источники «пополнения» доходов могут быть связаны или не иметь прямой связи с постоянной функциональной деятельностью фирмы. Вместе с тем фирмы не исключают возможности проявить экономическую предприимчивость, когда к этому создаются некие временные условия. Чаще всего фрикционные источники — это одноразовые, практически случайные условия, вызывающие изменение цен и спроса на товар или услуги, которые способны принести «внезапный» доход любой фирме. Такие условия формируются во всемирно известных местах проведения форумов (например, в швейцарском Давосе); спортивных олимпиад, место которых постоянно меняется; карнавалов и других знаменательных событий, вызывающих заинтересованность и готовность посетителей платить повышенные цены в транспорте, отелях, ресторанах, кафе и т. д.

Внутрифирменное планирование устойчивости доходов фирмы. Лю-

бая избираемая стратегия обеспечения устойчивости доходов фирмы и ее воплощение в практику требует детального планирования, процесс и основа которых содержат следующие важнейшие аспекты:

—объективную оценку существующего уровня собственной технологии осуществления бизнеса, поскольку потребуются соответствующие ресурсные затраты;

—точный и оптимальный расчет объема работ (выпуска продукции или услуг), его соответствие реально существующему спросу;

—выбор модели ценообразования для возмещения осуществленных затрат и получения прибыли.

Плановая работа потребует:

а) составления бюджета прибыли; б) анализа условий безубыточности.

Бюджет прибыли составляется на предстоящий период, вследствие чего он имеет вид аналитических и расчетных данных об ожидаемой прибыли. Реальной основой подобных расчетов выступают отчеты о движении прибыли в данной сфере в прошлые периоды с поправками на возможные изменения таких факторов, как: цены ресурсов и готовой продукции данного вида и ассортимента; изменения в спросе покупателей, вызванные движением их доходов, изменением вкусов и предпочтений, других неценовых факторов; инфляционные тенденции и прочие ожидания.

____________

1 См. Микко Хиппонен (F-Secure). Киберопасность: как защитить инновации от преступников. РБК-daily, 05.11.2013, № 204 (1737). С. 9.

214 |

Глава 3. Микроэкономика фирмы: теория производства… |

План бюджета прибыли выступает основным документом для рассчета предстоящих инвестиционных расходов и найма работников, закупки материалов, сырья, аренды помещений и т. д. Бюджет прибыли может периодически уточняться, дополняться, корректироваться, но его исполнение подлежит соответствующему контролю и анализу причин изменения.

Анализ условий безубыточности приобретает особую значимость для более масштабного предпринимательства. В частности, для производственных, торговых, строительных и других фирм с высокими характеристиками трудоемкости, материалоемкости, капиталоемкости методы анализа безубыточности описаны в современной литературе1, где они рассматриваются как часть общей аналитической работы.

Воснове аналитической работы определения безубыточности содержится логическое продолжение планирования прибыли, совершенствование ценовой политики, рекламных и других сопутствующих расходов, размещения торговой сети, поиска новых контрактов.

Вчисле методов определения безубыточности рассматриваются также:

а) линейный анализ с графической иллюстрацией соответствующих функций (ресурсных затрат, движения доходов и точек безубыточности);

б) алгебраические методы определения точек безубыточности.

Метод линейного анализа безубыточности используется для краткосрочных периодов и статичности анализируемых технологических условий и TFC, характеризующих масштаб производства. Предполагается также, что TC и TR, а также МС и МR — предельные издержки и предельный доход — являются линейными функциями.

Алгебраические методы анализа безубыточности — это методы вычисления искомой точки тремя способами:

1)по объему (количеству) выпуска продукции — QB;

2)в процентах от объема выпуска при полном использовании производственных ресурсов и мощностей — в %;

3)по объему продаж продукции в стоимостном выражении — SB.

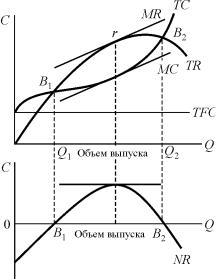

При графической иллюстрации точек безубыточности необходимо обратиться к используемым обозначениям ресурсных затрат, т. е. издержек производства, общего дохода, прибыли, выпуска продукции и безубыточности

(рис. 3.12).

При этом на рис. 3.12 соответствующими кривыми обозначены: ТС — общие затраты, т. е. издержки производства; МС — предельные затраты; ТFС — общие фиксированные затраты; TVC — общие переменные затраты на основные факторы (труд, капитальное оборудование, материалы и т. п.); TCM — предельные, т. е. дополнительные, затраты на выпуск, возмещаемые ценами продаж; AFC — средние фиксированные затраты на единицу выпуска; AVC — средние переменные затраты на единицу выпуска; ACM — средние предельные затраты; P — цены продаваемой продукции; TR — общий, валовой доходотпродаж;

____________

1 См.: Сио К.К. Управленческая экономика: пер. с англ. М.: ИНФРА-М, 2000.

3.4. Факторы устойчивости доходов фирмы… |

215 |

MR — предельный доход; r — прибыль; NR — чистая прибыль после уплаты налогов; Q — объем, количество выпускаемой продукции; QB — безубыточный объем, количествовыпускаемойпродукции; SB — безубыточный объем продаж продукции в

денежном выражении; В1, В2 — точки безубыточности; B (%) — безубыточный объем производства в процентах к выпуску продукции в условиях полного использования производственных мощностей и ресурсов.

Метод определения объема производства в точке безубыточности. По-

скольку, по определению, точка безубыточности — это точка, где TR = TC и r = 0, то выражение для нахождения этой точки в количественном измерении имеет вид

P × QB = TFС +TVС = TFС + AVС × QB;

P × QB — AVC × QB = TFC;

QB (P — AVC) = TFC.

Рис. 3.12. Графическая иллюстрация линейного анализа затрат, выпуска, общего дохода и определения точек

безубыточности — В1 и В2

Таким образом, объем (количество) выпуска в точке безубыточности

QB = |

TFC |

= |

TFC . |

|

P AVC |

||||

|

|

ACM |

Поскольку для QB, т. е. данного объема выпуска продукции и ее продаж, прибыль r = 0, то средние предельные, т. е. дополнительные, затраты — ACM — также равнысреднимпостоянным затратам — АFC.

Метод расчета объема выпуска QB в точке безубыточности В, в процентах от общего заданного объема выпускаемой продукции, QMAX. До-

ля продукции QB, приходящейся на точку безубыточности (в процентном выражении к общему объему выпуска), при полном использовании ресурсов и производственных мощностей может быть определена делением этой доли на общий объем выпуска — QMAX. Для получения искомой доли выпуска в точке безубыточности следует преобразовать полученное абсолютное значение количества QB в его процентное выражение.

Модель определения доли QB в точке безубыточности В имеет следующий вид:

B (%) = |

QB |

(10) = |

TFC |

× |

100 |

. |

QMAX |

(P AVC) |

|

||||

|

|

|

QMAX |

|||

216 |

Глава 3. Микроэкономика фирмы: теория производства… |

Два варианта модели для определения объема продаж продукции — SB,

полученной в точке безубыточности. Для определения стоимостного выражения объема продаж продукции, полученной в точке безубыточности (SB), могут быть использованы следующиемодели расчетов:

1) SB = |

|

TFC |

; |

|

|

1 (AVC/P) |

|||

2) SB = |

|

TFC |

|

. |

1 (TVC/TR) |

||||

Как видно, первая модель расчетов предполагает разделить средние переменные затраты AVC на цену продаж P, что позволяет определить ту часть полученного от данных продаж дохода, которой будут возмещены эти затраты. Путем вычета этого значения из 1 будет определена доля дохода необходимого для возмещения общих постоянных затрат TFC.

Вторая модель расчетов идентична первой и должна подтвердить эту идентичность полученным результатом вычислений объема продаж SB в соответствующей точке безубыточности. Это очевидно из равенства выражений в знаменателе обеих моделей: 1 — (AVC/P) = 1 — (TVC / TR).

Следовательно, для расчетов значения SB уместно пользоваться любой из представленных моделей и использовать обе для сравнения и проверки правильности расчетов.

Модель расчетов для планирования прибыли представляет собой расчеты,

необходимые для получения прибыли при определенном объеме выпуска продукции QB и ее продаж. Как видно из моделей расчета, планируемая прибыль r должна рассматриваться как дополнительная составляющая к постоянным затратам TFC. Соответственно, моделью расчетов будет следующее выражение:

QB = |

TFC + r |

= |

TFC + r . |

|

P AVC |

|

ACM |

При необходимости задать точку безубыточности B в процентах от производительности фирмы приемлемой моделью для ее определения будет следующее выражение:

B % = |

TFC + r |

|

TFC + r |

|

|

= |

|

. |

|

(P AVC) Q MAX |

(ACM)Q MAX |

|||

При необходимости определить объем продаж SB в денежном выражении для возмещения безубыточности приемлемой моделью для расчетов может служить следующее выражение:

|

TFC + r |

|

TFC + r |

|

SB = |

|

= |

|

. |

1 (AVC/P) |

1 (TVC/TR) |

|||

3.4. Факторы устойчивости доходов фирмы… |

217 |

Впредставленных моделях расчетов безубыточности в качестве единовременно меняющихся параметров рассматривались лишь общие постоянные затраты TFC; средние переменные затраты AVC; средние предельные, т. е.

дополнительные, затраты ACM, а также цена продаваемой продукции P.

Впрактической работе возможно одновременное использование нескольких меняющихся параметров. Так, для оценки общего воздействия изменения ряда параметров может использоваться модель в виде отношения прибыли к общим постоянным затратам: r / TFC.

Количественное значение полученного от расчетов результата покажет предел между ожидаемой прибылью фирмы и возможными убытками, если объем продаж окажется ниже точки безубыточности. По существу, количественное значение, определяемое соотношением прибыли и общих постоянных затрат — r / TFC, показывает так называемый экономический предел безопасности для фирмы и измеряется в стоимостном, т. е. денежном, выражении. Чем больше его величина ичисловое значение, тем лучше состояниедел фирмы.

ВыражениедляопределенияпределабезопасностиMS имеетследующийвид:

MS = TFCr .

Поскольку прибыль является доходом от продаж продукции за точкой безубыточности, а общие постоянные затраты равны доходу в точке безубыточности, то предел безопасности можно определять по следующей модели расчетов:

MS = |

r |

= |

P(Qs QB) |

= |

Qs QB |

, |

|

TFC |

PQB |

QB |

|||||

|

|

|

|

где Р — цена продаж продукции; r — прибыль; Qs — общее количество проданной продукции; QB — количество продукции в точке безубыточности.

Операционная прибыль — это стоимость чистых продаж (нетто — продаж) фирмы минус суммарные операционные издержки. Этим показателем не улавливаются различия в структуре и соотношении постоянных и переменных затрат фирмы и их влияние на выпуск и общий показатель производительности. Между тем различия в структуре и соотношении затрат связаны с различиями в характеристиках трудоемкости и капиталоемкости в расчете на единицу выпускаемой продукции.

Операционный левередж — это метод определения эластичности при-

были по объему продаж продукции. Он отражает также колебания прибыли при снижении или увеличении объема продаж в зависимости от показателей трудоемкости и капиталоемкости выпускаемой продукции.

Изменения объемов продаж продукции неоднозначно влияют на показатель прибыли. Для измерения их специфического взаимовлияния степень реакции прибыли определяется показателем ее эластичности к изменению продаж. При этом используется следующая модель:

218 |

Глава 3. Микроэкономика фирмы: теория производства… |

SEr = |

r/r |

= |

r |

× |

Q |

, |

|

Q/Q |

Q |

r |

|||||

|

|

|

|

где SEr — эластичность прибыли по реализации продукции, ее продажам;

r— изменения прибыли; Q — изменения в объемах продаж продукции.

Вреальной практике цена продаваемой продукции может оставаться постоянной и независимой от объема выпуска, но операционная прибыль и операционный левередж будут изменяться под влиянием:

1) объема выпуска и продаж;

2) уровня постоянных затрат — TFС;

3) средних переменных затрат — AVC.

Вчемзаключаютсяпричинаиспецификаэтихнеоднозначныхзависимостей?

Ответ на этот вопрос связан с тем, что трудоемкие и капиталоемкие производства требуют неодинаковых постоянных и переменных затрат. Эти различия отражает операционный левередж в показателе эластичности прибыли по продажам продукции. В частности, в капиталоемких производствах операционный левередж выше, поскольку в них выше постоянные и ниже переменные затраты, что вызывает большие колебания прибыли при снижении или увеличении продаж продукции. В трудоемких производствах, напротив, переменные затраты выше постоянных, колебания прибыли и, соответственно, операционый левередж ниже.

Операционный левередж, отражающий эластичность прибыли по продажам, для любого объема производства будет выражаться через отношение общих предельных издержек, TCM, к операционной прибыли r, т. е.

TCMQ QLQ = r ,

где QLQ — операционный левередж; TCMQ — общие предельные затраты на выпуск; r — операционная прибыль.

Возьмем приведенную выше |

модель определения эластичности прибыли |

|||

по объему |

продаж — SEr и |

выражение операционной |

прибыли |

вида |

r = PQ — (AVC) (Q) — TFC, а также ее изменения вида: |

r = P ( |

Q ) — |

||

— (AVC) ( |

Q ). Используя метод логичной подстановки соответствующих па- |

|||

раметров, получим хотя и несколько громоздкое, но необходимое для аналитической работы выражение для определения операционного левереджа при объеме производства Q:

|

|

|

|

|

r |

|

P( Q) (AVC)( Q) |

|

|

(Q)( Q)(P AVC) |

|

|||

QL |

= E = |

|

r |

= PQ ( AVC)(Q) TFC = |

|

= |

||||||||

|

|

|

|

|

||||||||||

Q |

Q |

|

|

|

Q |

|

Q |

|

|

|

( |

Q) Q(P AVC) TFC |

|

|

|

|

|

|

Q |

|

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

= |

|

|

Q(P AVC) |

= |

Q(ACM ) |

= TCM , |

|

|||||

|

|

|

Q(P AVC) TFC |

Q(ACM ) TFC |

|

|||||||||

|

|

|

|

|

|

r |

|

|||||||

3.4. Факторы устойчивости доходов фирмы… |

219 |

где QLQ — операционный левередж при объеме производства Q; r — прибыль; Q — объем (количество) выпуска продукции; P — цена продаж продукции; AVC — средние переменные затраты; ACM — средние предельные (дополнительные) затраты; TCM — общие предельные (дополнительные) затраты; TFC — общие постоянные затраты.

Как видно в формуле модели QLQ, общие постоянные затраты TFC входят в нее со знаком «минус», означающим, что чем выше эти затраты, тем выше будет показатель операционного левереджа. Для фирм с капиталоемким производственным процессом для любого данного объема продаж высокое значение операционного левереджа является закономерностью. Более капиталоемкая фирма будет иметь также более высокую точку безубыточности по сравнению с фирмой, где более высокий показатель трудоемкости производственного процесса и выпуска продукции.

Для капиталоемких фирм экономия затрат возможна прежде всего при наличии положительного эффекта масштаба, выраженного растущим объемом выпуска продукции. Закономерно то, что при низких объемах выпуска имеют преимущества трудоемкие процессы, и наоборот — при больших объемах выпуска выигрывают более капиталоемкие фирмы. Возможны также исключения, показывающие, что существует объем производства, при котором фирмы обоих типов имеют одинаковую прибыльность.

Таким образом, операционный левередж, показывая эластичность прибыли по продажам продукции, является реакцией прибыли на изменения объемов производства и продаж. Операционный левередж может быть определен как отношение общих затрат к операционной прибыли, а также может использоваться для определения эффективности работы фирм с различным объемом выпуска продукции; с различными показателями ее трудоемкости и капиталоемкости, требующими неодинаковых постоянных и переменных затрат для производственных процессов1.

Показатели, раскрывающие возможности, состояние и перспективы работы фирмы, могут быть абсолютными и относительными. Они могут быть сгруппированы по следующим показателям: активы, величина продаж, основной и оборотный капитал, производственные мощности, расходы на НИОКР, прибыль, рентабельность основного капитала, оборачиваемость всех активов, рост объемов продаж и капиталовложений в производство, платежеспособность фирмы, убыточность, ликвидность.

Об итогах деятельности фирмы принято судить по основным формам отчетности, которыми являются:

—бухгалтерский баланс;

—счет прибылей и убытков;

—счет поступления и расходования средств.

____________

1 См. раздел «Прибыль: концепции, измерение планирование и управление» в кн.: Сио К.К. Управленческая экономика. М.: ИНФРА-М, 2000. С. 443.

220 |

Глава 3. Микроэкономика фирмы: теория производства… |

Бизнес-план фирмы — как план перспектив предпринимательства и инвестиционных намерений фирмы.

Ниже приведены схематические модели отчетных документов фирмы, представленные в виде соответствующих таблиц и схем.

Таблица 3.8

Бухгалтерский баланс фирмы

(составляется на конец календарного года, числовые данные условны)

Активы |

Сумма |

Обязательства и собственный капитал (в |

Сумма |

(в денежном выражении) |

денежном выражении) |

||

|

|

|

|

Текущие активы, в том |

|

Текущие обязательства, в том числе: |

|

числе: |

|

|

|

— денежные средства |

20 000 |

— кредиторская задолженность |

20 000 |

|

|

|

|

— товарно-материальные |

|

— выплаты по векселям |

30 000 |

запасы |

80 000 |

|

|

|

|

||

Основной капитал, в том |

|

Долгосрочные обязательства, в том |

|

числе: |

|

числе: |

|

|

|

|

|

— оборудование |

150 000 |

— облигации |

100 000 |

|

|

|

|

— здания и сооружения |

100 000 |

Собственный капитал (вписать |

|

|

|

после оценки состояния баланса) |

…….. |

|

|

Акционерный капитал: |

|

|

|

— обыкновенные акции |

|

|

|

|

|

Итого |

350 000 |

Итого |

350 000 |

|

|

|

|

Таблица 3.9

|

Годовой отчет компании о прибылях и убытках |

||

|

(числовые данные условны) |

|

|

|

|

|

|

1 |

Выручка от продаж продукции |

250 000 |

|

|

|

|

|

|

Минус: |

|

|

|

|

|

|

2 |

Сырье и материалы |

50 000 |

|

|

|

|

|

3 |

Амортизация |

15 000 |

|

|

|

|

|

4 |

Производственные издержки (коммунальные |

10 000 |

|

и прочие услуги) |

|

||

5 |

Расходы на оплату труда |

90 000 |

|

|

|

|

|

|

Минус накладные расходы: |

|

|

|

|

|

|

6 |

Торговые и административные расходы |

15 000 |

|

|

|

|

|

|

|

3.4. Факторы устойчивости доходов фирмы… |

221 |

|

|

|

|

Продолжение табл. 3.9 |

|

|

|

|

|

|

|

7 |

Аренда помещений |

5 000 |

|

|

|

|

|

|

|

8 |

Операционные расходы, всего |

185 000 |

185 000 |

|

|

|

|

|

|

9 |

Текущий доход |

|

65 000 |

|

|

|

|

|

|

|

Минус: |

|

|

|

|

|

|

|

|

10 |

Уплата процентов по кредитам и др. |

|

6 000 |

|

|

|

|

|

|

11 |

Местные налоги |

|

4 000 |

|

|

|

|

|

|

12 |

Прибыль (до уплаты налогов) |

|

55 000 |

|

|

|

|

|

|

13 |

Налог на прибыль |

|

18 000 |

|

|

|

|

|

|

14 |

Прибыль (после уплаты налогов) |

|

37 000 |

|

|

|

|

|

|

15 |

Выплата дивидендов по акциям |

|

15 000 |

|

|

|

|

|

|

16 |

Чистая прибыль |

|

22 000 |

|

|

|

|

|

Схема модели бизнес-плана и его основные разделы. Бизнес-план со-

ставляется на несколько предстоящих лет деятельности фирмы для обоснования инвестиций, привлечения инвесторов и квалифицированных специалистов, а также для получения кредитов в коммерческом банке или в других кредитных учреждениях. В разделах бизнес-плана приводятся:

—квалифицированная оценка собственного внутрифирменного потенциала предстоящей деятельности, подтвержденная точными расчетами и убедительными аргументами;

—оценка так называемых прайс-тейкер факторов, т. е. факторов внешней среды, которые фирма должна учитывать и к которым предстоит приспосабливаться, поскольку на начальном этапе предпринимательства практически невозможно их изменить или игнорировать.

Резюме. В данных разделах приводятся: краткое описание цели предстоящей экономической деятельности фирмы; описание параметров новизны продукции или услуг, планируемых к выпуску и предложению на рынках продаж; обоснование предполагаемых объемов выпуска, ожидаемой выручки от продаж, видов издержек производства и затрат на рекламу, сроков возврата кредитных средств

Раздел 1. Выпускаемый продукт (услуга). Данный раздел содержит: описание потребительских свойств и качества планируемого к выпуску продукта или услуги; при необходимости обоснование защищенности патентом; описание прогноза и расчетов цены единицы продаж; организации послепродажного обслуживания выпускаемой продукции

222 |

Глава 3. Микроэкономика фирмы: теория производства… |

Раздел 2. Рынок сбыта. Раздел содержит: описание маркетингового исследования предполагаемого рынка сбыта, а также исследование потенциала потребительского спроса; обоснования и оценки факторов, влияющих на спрос и его возможные изменения

Раздел 3. Конкуренция. Оценка потенциальных конкурентов обосновывается с помощью индексов (Лернера, Герфиндаля — Гиршмана), используемых в предварительном исследовании рыночной силы и соотношения долей рынка, поделенного между фирмами, присутствующими в данной отрасли и сфере продаж. Расчетным оценкам подлежат также потенциал доходов конкурентов, уровень и характер издержек, технологии и другие параметры их производства. Обосновываются перспективы потенциально возможных перемен и их влияние на цены ресурсов и готовую продукцию

Раздел 4. Стратегия маркетинга собственной фирмы содержит: описание схем распространения выпускаемой продукции или услуг; рекламные методы стимулирования продаж и методы формирования общественного мнения относительно продукции и имиджа фирмы

Раздел 5. План производства и внутрифирменной деятельности содержит: описание, подтвержденное расчетами реальности производства, производственных мощностей и количества работников. В данном разделе содержится также объяснение логистики взаимодействия с поставщиками сырья, материалов и их цен

Раздел 6. Организационный план фирмы содержит схему подразделений фирмы и систему управления ее подразделениями, форму принятия решений и способы их реализации. Описанию подлежит также система оплаты труда работников

Раздел 7. Юридический план фирмы охватывает описание формы собственности и правовой статус фирмы, способ разработки документов и принятия решений

Раздел 8. Оценка риска и страхование. В данном разделе должны быть приведены расчеты рисков, прогноз их возникновения, виды рисков, их возможные источники, меры предотвращения и сокращения потерь. В качестве вариантов упреждения рисков должны быть обоснованы варианты смены поставщиков, способов доставки сырья и т. д. В разделе обосновывается также программа страхования рисков

3.4. Факторы устойчивости доходов фирмы… |

223 |

Раздел 9. Финансовый план. Данный раздел обобщает результаты принятых в предыдущих разделах решений и включает: прогнозный расчет реализации продукции, формирование баланса доходов и расходов; сводный баланс активов и пассивов фирмы; график достижения безубыточности

Раздел 10. Стратегия финансирования. В разделе раскрываются размеры собственных средств, источники получения кредитных ресурсов, окупаемость затрат и сроки окупаемости, время, размеры и формы получаемых сторонними инвесторами доходов от участия в деятельности фирмы

Основные термины и понятия

Бухгалтерская прибыль — разность между общим доходом фирмы и явными издержками производства по выпуску продукции и осуществленным платежам по обязательствам.

Экономическая прибыль — разность между общей выручкой фирмы (валовым доходом) и экономическими (неявными) издержками.

Экономический предел безопасности MS — количественное значение

(в денежном выражении) соотношения r, т. е. прибыли фирмы и TFC, т. е. ее общих постоянных затрат, связанных с организацией и осуществлением предпринимательской деятельности: MS = r/TFC.

Компенсационные и функциональные источники прибыли — источники прибыли, полученные вследствие использования ресурсов труда, капитала и интрапредпринимательства в условиях риска и неопределенности.

Научно-технические и инновационные источники прибыли — источники,

связанные с использованием инноваций, выпуском инновационных продуктов и их коммерциализацией, т. е. доведением до продажи.

Монополистические источники прибыли — источники, связанные с полу-

чением сверхприбыли в течение длительного времени за счет уникальных ресурсов, технологий, авторских прав, владения патентами и прочих уникальных факторов.

Фрикционные источники прибыли — особые условия получения дохода вне связи с постоянной экономической деятельностью или выпуском продукции. Примером служат условия получения доходов в местах проведения форумов, олимпиад, соревнований, фестивалей и иных событий, позволяющих получить разовые доходы при наличии спроса участников и зрителей.

Стратегия максимизации продаж — стратегия, где, помимо условия

MC = P = MR, определяющего оптимальный объем выпуска продукции фирмы, применяются также скидки к цене продаж, направленные на увеличение рыночной «ниши» как сферы продаж своих товаров.

Стратегия экономического роста — стратегия, основанная на инвести-

ционной деятельности фирмы для улучшения своего имиджа и поддержания высокой конкурентоспособности.

224 |

Глава 3. Микроэкономика фирмы: теория производства… |

Стратегия максимизации добавленной стоимости — стратегия создания рабочих мест и филиалов фирмы с целью расширения сферы продаж своей продукции или услуг.

Безубыточность фирмы — значение цены продаж продукции фирмы, при которой доход позволяет полностью возместить все затраты, но не приносит прибыли.

Алгебраические методы анализа безубыточности — методы, основанные на предположении о том, что функции дохода и затрат линейны. Вычислить положение точки безубыточности можно тремя способами: по количеству выпускаемой продукции; по процентному соотношению объема выпуска продукции и полного использования производственных ресурсов (издержек фирмы); по объему продаж продукции фирмы.

Планирование прибыли фирмы — процесс, основанный на анализе существующей технологии производства фирмы; объемов выпуска продукции; ценообразования на продукцию фирмы и ценообразования на используемые в производстве экономические ресурсы.

Операционный левередж — показатель отражающий эластичность прибыли фирмы по реализации ее продукции. Характеризует степень воздействия основных (постоянных) производственных параметров (капиталоемкости и трудоемкости) на производственные операции фирмы.

Чистая прибыль фирмы — разность между общим доходом и общими затратами на выпуск продукции, остающаяся после уплаты налогов.

Контрольные вопросы

1.Как определить валовую выручку и прибыль фирмы? Что общего в этих показателях, чем они различаются?

2.Бухгалтерский и экономический методы измерения прибыли: что в них общего и чем они различаются?

3.Для каких целей составляются бухгалтерские отчеты о прибыли и убытках?

4.Как формируются научно-технические и инновационные источники прибыли?

5.В чем заключается специфика монопольных и фрикционных источников прибыли?

6.Каково содержание стадий инновационного процесса?

7.Инновационные разработки слишком дорого обходятся фирмам. Из каких видов расходов они складываются?

8.Каков практический смысл исследований различных источников прибыли? Какие источники прибыли вам известны?

9.Какие стратегии применяют современные фирмы для получения прибыли? (Назовите по меньшей мере три разновидности современных стратегий.)

3.4. Факторы устойчивости доходов фирмы… |

225 |

10.Какая информация наиболее существенна для объективного планирования прибыли:

а) технология производства; б) объем выпуска продукции;

в) рыночная цена продаж продукции фирмы. Аргументируйте ваш ответ.

11.Что представляет собой анализ безубыточности фирмы? Для каких целей он осуществляется?

12.Каково содержание термина «операционная прибыль» и «операционный левередж»?

Примечание. При затруднении с ответами на вопросы просмотрите главу о факторах устойчивости прибыли, представленную в данном пособии, а также обратитесь к материалам пособий, указанных в ссылках к тексту данной главы.