Финансовый менеджмент -это наука и искусство управлять денежными потоками предприятия, привлекая наиболее рациональные источники финансовых ресурсов и используя их с наибольшей эффективностью для достижения стратегических и тактических целей предприятия. Это система рационального и эффективного использования капитала, механизм управления движением финансовых ресурсов. Предметом финансового менеджмента являются денежные отношения, отражающие движение капитала, т.е. процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятия. Финансовый менеджмент – это интегрированный процесс планирования, организации, мотивации и контроля, направленный на оптимизацию деятельности организации по формированию, распределению и использованию ею финансовых ресурсов. Объект финансового менеджмента -движение финансовых ресурсов и финансовых отношений. Субъект финансового менеджмента - лицо или группа лиц, реализующее это движение, - собственник или делегированный им представитель. Субъект финансового менеджмента призван выполнять на внутрихозяйственном уровне следующие функции: -Формирование бюджета, бесперебойное обеспечение кругооборота капитала; -Распределение бюджета (возмещение издержек, распределение прибыли на нужды потребления и накопления

Цели финансового менеджмента:

-выживание фирмы в условиях конкурентной

-борьбы;

-избежание банкротства и крупных

-финансовых неудач;

-лидерство в борьбе с конкурентами;

-максимизация рыночной стоимости фирмы;

-устойчивые темпы роста рыночного потенциала фирм;

-рост объемов производства и реализации;

-максимизация прибыли;

-минимизация расходов;

-обеспечение рентабельной деятельности

Задачи:

-выживание фирмы в условиях конкурентной

-борьбы;

-избежание банкротства и крупных

-финансовых неудач;

-лидерство в борьбе с конкурентами;

-максимизация рыночной стоимости фирмы;

-устойчивые темпы роста рыночного потенциала фирм;

-рост объемов производства и реализации;

-максимизация прибыли;

-минимизация расходов;

-обеспечение рентабельной деятельности

Базовые концепции:

-Концепция денежного потока

-Концепция временной оценки денег

-Концепция компромисса между риском и доходностью

-Концепция операционного и финансового рисков

-Концепция стоимости капитала

-Концепция эффективности рынка капитала

-Концепция ассиметричной информации

-Концепция агентских отношений

-Концепция альтернативных издержек (затрат упущенных возможностей)

-Концепция временной неограниченности функционирования хозяйствующего субъекта

-Концепция имущественной и правовой обособленности субъекта хозяйствования

6. Финансовый механизм- это система управления финансами организации,

предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты производства

Финансовый механизм предприятия

Составная часть хозяйственного механизма предприятия; совокупность форм и методов, с помощью которых предприятие обеспечивает себя необходимыми денежными средствами, достигает нормального уровня стабильности и ликвидности, обеспечивает рентабельную работу, и получение максимальной прибыли;

Совокупность форм и методов воздействия на субъекты и объектыфинансового управления для достижения намеченных стратегических целей

Элементы финансового механизма управления предприятием: Финансовые методы, Финансовые рычаги, Правовое обеспечение, Нормативное обеспечение, Информационное обеспечение.

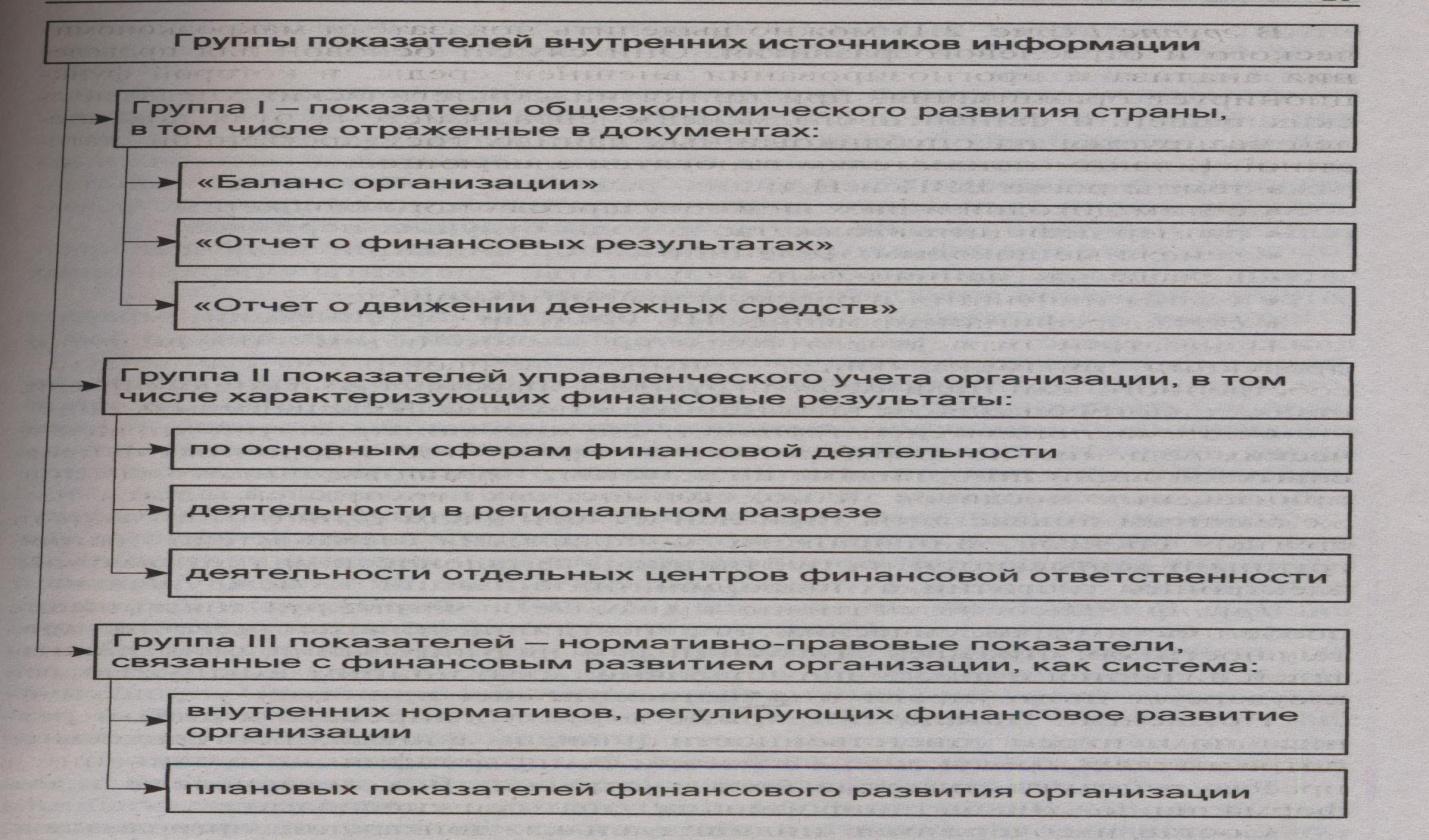

9. Система информационного обеспечения финансового менеджмента- это процесс отбора, обработки информационных материалов, предназначенных для финансового анализа, планирования и контроля. Информацию используют для принятия управленческих решений, разработки финансовой стратегии, тактики и политики. Показатели системы формируются за счет внутренних и внешних источников информации

Группы показателей финансового обеспечения ФМ по внешним источникам

ГРУППА I – показатели общеэкономического развития страны, в том числе макроэкономического и отраслевого

ГРУППА II – показатели конъюнктуры финансового рынка, в том числе по сегментам рынка: фондового, кредитного, валютного

ГРУППА III – показатели нормативно-правовые, в том числе по финансовой деятельности организаций и функционированию отдельных сегментов финансового рынка

ГРУППА IV – показатели деятельности контрагентов и конкурентов, в том числе банков, страховых организаций, инвестиционных компаний и фондов, поставщиков и покупателей продукции

11. Финансовая отчетность - важнейший элемент информационного обеспечения процесса управления финансами. Её цель – предоставить внутренним и внешним пользователям обобщенную информацию о результатах финансово-хозяйственной деятельности организации

Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета в целях предоставления пользователям информации о финансовой деятельности организации, об изменениях в финансовом положении для принятия пользователями управленческих решений.

Состав годовой отчетности

Бухгалтерский баланс (форма № 1)

Отчет о прибылях и убытках (форма 2)

Отчет об изменениях капитала

Отчет о движении денежных средств

Приложение к бухгалтерскому балансу

Пояснительная записка

Аудиторское заключение

Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности – отчет о целевом использовании полученных средств

15,16. Особенности внеоборотных активов

Положительные:

Практически не подвержены потерям от инфляции, в бухгалтерском учете в этих целях имеется возможность ежегодной их переоценки

Меньший коммерческий риск потерь в процессе операционной деятельности

Способность генерировать стабильную прибыль

Отрицательные:

Подверженность моральному износу

Слабо поддаются оперативному управлению

Являются слаболиквидными активами и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия

Внеоборотные активы предприятия– это часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнение работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев и способные приносить экономические выгоды (доход в будущем), при этом организацией не предполагается последующая перепродажа данных активов.

К внеоборотным активам относятся:

нематериальные активы;

основные средства;

доходные вложения в материальные ценности;

финансовые вложения, возврат которых ожидается не ранее чем через год;

Нематериальные активы (НМА) – это неденежные активы, не имеющие физической формы.

НМА. В составе НМА, согласно российскому законодательству могут учитываться:

произведения науки, литературы и искусства;

программы для электронных вычислительных машин;

изобретения;

полезные модели;

селекционные достижения;

секреты производства (ноу-хау);

товарные знаки и знаки обслуживания.

Также в составе НМА может учитываться деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Процесс управления внеоборотными активами предприятия— часть общего процесса управления активами предприятия, организующая финансовое обеспечение их приобретения, обновления и высокую эффективность их использования.

В системе формирования и реализации политики управления операционными внеоборотными активами предприятия одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления, финансовое управление обновлением внеоборотных активов.

УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ: Амортизационная политика, Реинвестирование прибыли, Альтернативы самофинансированию обновления

17. Оборотные активы - совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла

Классификация оборотных активов

По видам оборотные активы можно подразделить:

оборотные производственные активы.К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов;

оборотные активы в обращении.Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах

По степени ликвидности выделяют:

абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа: денежные средства;

высоколиквидные активы.Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность;

среднеликвидные активы.К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции;

слаболикивдные активы.К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство;

неликвидные активы.Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов.

Политика управления оборотными активами– совокупность мер, направленных на рационализацию и оптимизацию объема, состава и источников финансирования оборотных активов с целью повышения эффективности их использования

Для управления оборотными активами необходимо знать:

Величину оборотных активов

Величину чистых (собственных) оборотных средств

Структуру оборотных средств (в процентах)

Оборачиваемость отдельных элементов оборотных средств

Рентабельность текущих активов

Длительность финансового цикла