2.Анализ и оценка эффективности использования заемного капитала. Эффект финансового рычага.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Заемный капитал — это совокупность заемных средств (кредиты банков и финансовых компаний, займы),авансированных в предприятие, и приносящие прибыль организации.

ЗК , используемый предприятием –характеризует объем его финансовых обязательств.

ЗК представлен в 4 и 5 разделах бух.баланса. От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия и его устойчивость.

Показатели, характеризующие ЗК:

рентабельность заемного капитала=ЧП/ЗК*100%- показатель рентабельности (доходности) показывают, насколько прибыльна деятельность предприятия

К концентрации заемного капитала=

(не выше 0,5)

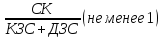

(не выше 0,5)К финансового риска(соотношение ЗС и СК)=

(не более 1)

(не более 1)К по покрытия долгов СК=

-

2,3,4 показатели финансовой устойчивости

предприятия

-

2,3,4 показатели финансовой устойчивости

предприятияОбщий К покрытия=

-покатель

платежеспособности

-покатель

платежеспособности

ЭФР-показатель, который определяет, на сколько % увеличится рентабельность СК, при использовании ЗК.

ЭФР может принимать положительное и отрицательное значение.

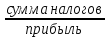

ЭФР=

ЗК/СК-плечо финансового рычага.

К

налогообложения =

«+»ЭФР, значит кредит брать целесообразно( если СК после уплаты кредита , останется рентабельным, т.е. больше 1)

«-»ЭФР, значит кредит брать нецелесообразно( если СК после уплаты налога, останется нерентабельным, т.е. ниже 1)-в этом случае рискованно увеличивать долю ЗК.

После того , как рассчитали ЭФР, посмотрим какое значение принимает , и проанализируем влияние 3 факторов на ЭФР:

1.плечо финансово рычага(ЗК/СК*100%)

2.сокращение процентной ставки , скорректированной на льготы по налогообложению (% за кредит=% за кредит *(1-Кнал-ия)).

По показателям можно сделать вывод , выгодно или нет использовать в этих условиях заемные средства в обороте предприятия.

3. Аудиторские доказательства, их виды и процедуры получения.

Аудиторским доказательствам посвящен федеральный стандарт 7/2011 и МСА 500.

Аудиторские доказательства – информация, полученная аудиором в ходе проведения аудита. на котором основывается мнение о достоверности бух. отчетности.

Требования к аудиторским документам: Достаточность – количественная мера аудиторских документов. Надлежащий характер – качественная сторона аудиторских документов.

Источники получения аудиторских документов: 1 Внутренние. Получены непосредственно от аудируемого лица; 2 Внешние. Получены от других лиц (надежнее); 3 Смешанные.

При оценки надежности аудиторских документов А исходит из: 1) надежными являются документы полученные из независимых внешних источников: 2) документы полученные от аудир лица если свк работает эффективно;3)надежные документы счиаются предоставленные в писменной форме.чем в устной,4) документы с печатями достовернее,чем копии.5) надежными являются документы собранные самим аудитором.

А.Д. могут быть прдставлены в форме: на бумажных и электр. носител. информ., в виде фото и киносъемки, в виде устных опросов(просные листы,тесты).

Процедуры получения аудиторских документов: 1) Тестирование средств внутреннего контроля 2) Процедуры проверки «по существу» 3) Аналитические процедуры.

Процедуры аудита – совокупность приёмов и способов, применяемых при проведении аудиторской проверки для получения доказательств.

Для получения АД аудитор использует разные процедуры:

1)Процедуры оценки рисков – необходимо выполнить на начальной стадии аудита с ем,чтобы опред кол-во дальнейших аудит процед.

2)Тестирование средств контроля- проверка состояния СВК аудир. лица.

3) Процедуры «проверки по существу» – детальная проверка правильного отражения БУ оборотов и Сальдо по счетам. К проверке «по существу» относят:

*Детальная проверка -инспектирование –наблюдение-запрос –подтверждение –пересчёт- (проверка арифметических расчётов аудируемого лица) повторное проведение -аналитические процедуры

Инспектирование – проверка записей, документов или материальных активов. Основные приёмы данной процедуры – просмотр документов и записей, прослеживание записей и инвентаризация.

Наблюдение – отслеживание аудитором процесса или процедуры выполняемой другими лицами, например: наблюдение за инвентаризацией.

Запрос – поиск информации у осведомлённых лиц в пределах или за пределами аудируемого лица. Запрос может быть как в официальной письменной форме, так и в виде неформальных устных вопросов сотрудниками аудируемого лица.

Подтверждение – ответ на запрос (например, подтверждение дебиторской задолжности), получение АД от третей стороны.

Пересчёт – проверка точности арифметических расчётов в первичных документах и бухгалтерских записях, либо выполнение аудитором самостоятельных расчётов.

Повтороное проведение – самостоятельное проведение аудитором процедуры контроля,которая ранее выолняась аудир. лицом.(повторная инвентаризация наприм)

*Аналитические процедуры – анализ и оценка( изучение и сопоставление) полученной информации, исследование важнейших финансовых и экономических пок-лей с целью выявления неправильно отражённых в БУ хозяйственных операций, выявление причин таких искажений.

Тестирование средств внутреннего контроля – действия, проводимые с целью получения аудиторских доказательств для определения эффективности функционирования системы БУ и внутреннего контроля.

Билет 26.