Diplom

.rtfДля получения необходимого числа заказов предполагается наладить деловые отношения с близлежащими детскими садами, школами и театральными студиями. Проведение театрализованных праздников, выпускных вечеров предполагает нарядные костюмы. Также для образовательных учреждений можно выполнять заказы на изготовление штор.

На данный момент перед предпринимателем стоят следующие основные цели:

· ежегодный рост размера чистой прибыль и постепенное достижение уровня максимально возможной прибыльности;

· обеспечение и благосостояние рабочих;

· завоевание положительной репутации на рынке путем оказания качественных услуг;

· постоянное повышение производительности труда.

Для достижения поставленных целей планируется развернуть рекламную кампанию с целью ознакомления потребителей с продукцией и ценами на нее, на реализацию которой потребуется 39500 руб.

Весь доход от предпринимательской деятельности за вычетом уплаченных налогов, в том числе и во внебюджетные фонды (ПФ - 26%, ФСС - 2,9%, ФМС - 5,1%), заработной платы считается доходом предпринимателя. К тому же предприниматель платит за себя налог во внебюджетные фонды независимо от его дохода, на 2011 г. сумма налога за год составляет 16159,66 руб., в месяц 1346,6 руб. Поэтому затраты, связанные с личными текущими расходами владельца ателье будут установлены в размере 25000 руб. А сумма уплаты налога во внебюджетные фонды (34%), при дальнейших расчетах, будет учитываться 1346,6 руб. за месяц.

Предварительный расчет затрат по заработной плате предполагаемых работников представлен в табл. 3.2.

|

Наименование должности |

Количество ставок |

Зарплата в месяц, руб. |

Всего зарплата в месяц, руб. |

Зарплата с начислениями взносов (34%) |

На период |

|

Директор |

1 |

35000 |

35000 |

36346,6 |

В течение периода производства |

|

Дизайнер |

1 |

30000 |

30000 |

40200 |

В течение периода производства |

|

Мастер |

2 |

25000 |

50000 |

67000 |

В течение периода производства |

|

Всего |

4 |

- |

115000 |

143546,6 |

|

В таблицах 3.3-.3.5 представлен анализ предполагаемых объемов продаж продукции и услуг, и определена средняя цена заказа, включая расходные материалы (нитки, шторная лента и т. д.)

|

Название продукции (услуг) |

Количество метров ткани (заказов) в мес. |

Средняя стоимость за метр тк. ( работ), руб. |

Всего за месяц, руб. |

|

1. Ремонт одежды |

208 |

400 |

83200 |

|

2. Пошив штор |

60 |

2500 |

150000 |

|

3. Индивидуальный пошив |

7 |

1500 |

10500 |

|

Итого бытовых услуг |

275 |

- |

243700 |

|

4. Продажа ткани |

55 |

354 |

19470 |

|

Итого |

- |

- |

263170 |

|

Название продукции (услуг) |

Количество метров ткани (заказов) в мес. |

Средняя стоимость за метр тк. (работ), руб. |

Всего за месяц, руб. |

|

1. Ремонт одежды |

265 |

400 |

106000 |

|

2. Пошив штор |

76 |

2500 |

190000 |

|

3. Индивидуальный пошив |

9 |

1500 |

13500 |

|

Итого бытовых услуг |

350 |

- |

309500 |

|

4. Продажа ткани |

70 |

354 |

24780 |

|

Итого |

- |

- |

334280 |

|

Название продукции (услуг) |

Количество метров ткани (заказов) в мес. |

Средняя стоимость за метр тк. (работ), руб. |

Всего за месяц, руб. |

|

1. Ремонт одежды |

331 |

400 |

132400 |

|

2. Пошив штор |

95 |

2500 |

237500 |

|

3. Индивидуальный пошив |

11 |

1500 |

16500 |

|

Итого бытовых услуг |

437 |

- |

386400 |

|

4. Продажа ткани |

87 |

354 |

30798 |

|

Итого |

- |

- |

417198 |

По оценке самого предпринимателя планируется выполнять как минимум 350 заказов в месяц. По его оценке, 2 мастера по пошиву и 2 дизайнера вполне смогут справиться с таким объемом работ.

Цены на услуги, с учетом расходных материалов (нитки, шторная лента и т. д.) представлены в табл. 3.6. Расходных материалов на выполнение одного заказа, по подсчетам предпринимателя, в среднем потребуется 250 руб., так же учитываются не предвиденные расходы (молнии, липучка, клеевые материалы и т. д.) на сумму, в среднем, 150 руб.

|

Наименование услуги |

Расходные материалы |

Другие издержки, руб |

Итого, руб |

|

1. Ремонт одежды |

Нитки |

0,128 |

0,128 |

|

2. Пошив штор |

Нитки |

0,228 |

0,228 |

|

3. Индивидуальный пошив |

Нитки |

0,016 |

0,016 |

|

4. Продажа ткани |

- |

0,028 |

0,028 |

|

Итого |

- |

- |

0,400 |

В данном рассматриваемом примере, показатели вмененного дохода представлены в табл. 3.8.

Таблица 3.8 Показатели, используемые для расчета вмененного дохода в данном бизнес-плане

|

Вид предпринимательской деятельности |

Физический показатель |

Базовая доходность в месяц, руб. |

К1 |

К2 |

|

Оказание бытовых услуг |

Количество работников, включая индивидуального предпринимателя |

7500 |

1,372 |

0,6 |

|

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м. |

Торговое место |

9000 |

1,372 |

1,0 |

В соответствии со ст. 346.31 НК РФ ставка единого налога составляет 15% величины вмененного налога.

Вмененный доход = Базовая доходность×(N1+N2+N3)×К1×К2 (3.1)

Где N1, N2, N3 - физический показатель за каждый месяц налогового периода (квартала).

Таким образом, единый налог за квартал исчисляется следующим образом:

Единый налог = вмененный доход за квартал × 15% (3.2)

Налоговым периодом по единому налогу признается квартал.

Согласно п. 2 ст. 346.32 сумма единого налога, исчисленная за налоговый период, уменьшается организациями на сумму страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени при выплате налогоплательщиками вознаграждений работникам, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более, чем на 50%.

Определим величину вмененного дохода за квартал за бытовые услуги:

ВД = 7500×(2+2+2)×1,372×0,6 = 37044 руб.

Определим сумму налога за квартал:

ЕН = 37044×0,15 = 5557 руб.

Рассчитаем на какую сумму организация может уменьшить налог:

5557×50% = 2779 руб.

Сумма уплаченных страховых взносов: 51000 руб. (за двух мастеров по пошиву).

Сравним: 2779 руб. меньше 51000 руб.. Получилось, что сумма уплаченных страховых взносов больше, чем сумма, на которую организация может уменьшить налог. Следовательно ЕНВД за бытовые услуги:

ЕНВД = 2778 руб. (5557 руб. - 2779 руб.)

Определим величину вмененного дохода за квартал за розничную торговлю тканями:

ВД = 9000×(1+1+1)×1,372×1 = 37044 руб.

Определим сумму налога за квартал:

ЕН = 37044×0,15 = 5557 руб.

Рассчитаем, на какую сумму организация может уменьшить налог:

5557×50% = 2779 руб.

Сумма уплаченных страховых взносов: 34639,8 руб. (за дизайнера и индивидуального предпринимателя).

Сравним: 2779 руб. меньше 34639,8 руб. Получилось, что сумма уплаченных страховых взносов больше, чем сумма, на которую организация может уменьшить налог. Следовательно ЕНВД за торговлю:

ЕНВД = 5557 руб. - 2779 руб. = 2778 руб.

Общая сумма налога за квартал составляет 5556 руб.

3.3 План прибылей и убытков. План движения денежных средств

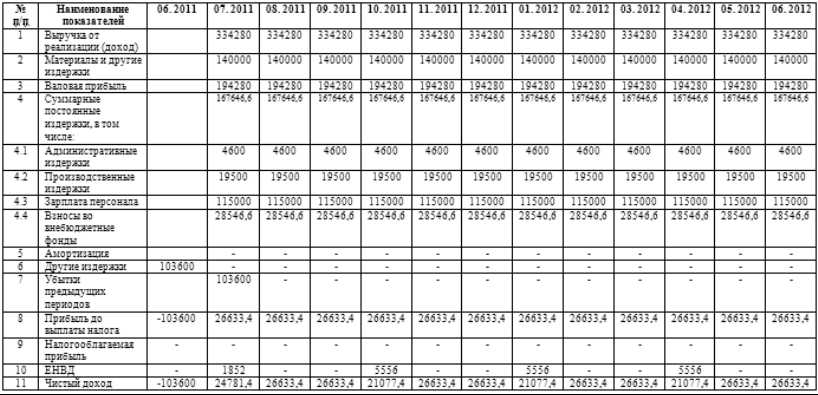

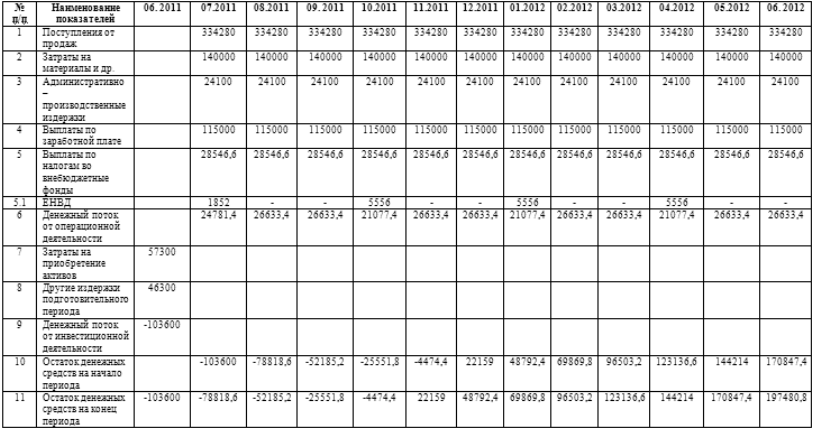

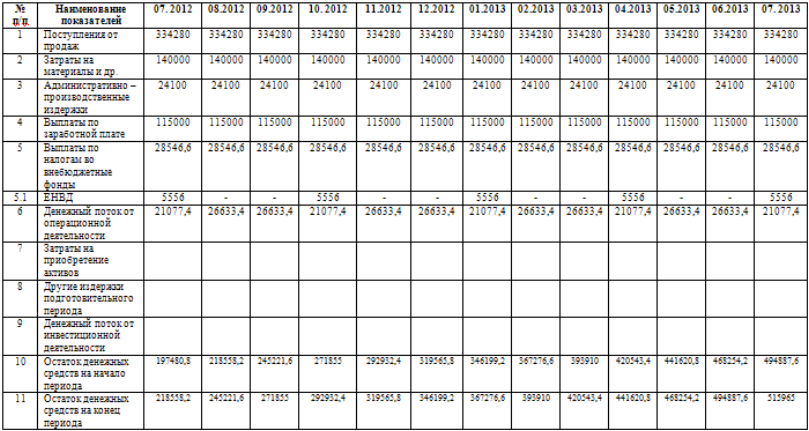

Для того, чтобы спланировать работу нашего ателье на долгосрочную перспективу нам необходимо составить "План движения денежных средств", который даст нам реальное представление сколько мы сможем получить от создания ателье и сколько за это придется заплатить. Для этого в план необходимо обязательно включить все расходы на приобретение основного капитала, изъятие из бюджета ателье части предпринимательского дохода и ряд других статей расходов, которые мы не учли в процессе планирования прибыли. Предварительно мы составили "План прибылей и убытков" в табл.3.9. Далее мы перейдем к составлению "Плана движения денежных средств", который будет отражать информацию, необходимую для планирования будущей коммерческой деятельности нашего ателье, изложенную в понятной и доступной форме. Составленный нами "План движения денежных средств" представим в табл.3.10.

Таблица 3.9 План прибылей и убытков наиболее вероятный за 2011 - 2012 гг., руб.

Таблица 3.10 План движения денежных средств на 2011 - 2012 гг. руб.

В план прибылей и убытков мы включили:

– выручка (доходы) от продажи;

– издержки (затраты, расходы);

– налоговые и другие отчисления.

Далее на основе этих показателей рассчитали прибыль, остающаяся в распоряжении предпринимателя. Этот прогноз составлен на год с разбивкой по месяцам, начиная с нулевого периода - периода, предшествующего моменту государственной регистрации ателье.

В план движения денежных средств мы включили только реальные поступления и расходы, планируемые на каждый конкретный период времени работы ателье.

Главные отличия "Плана прибылей и убытков" и "Плана движения денежных средств" в том, что первый показывает расчетные величины прибыли или доходов от продаж, а второй отражает фактические поступления выручки от продаж. Таким образом, из табл.3.9-3.10 мы видим, что расчетный доход равен фактической выручке и составляет 21077,4 руб.

|

Наименование продукции (услуги) |

Постоянные затраты, руб. |

|

1. Ремонт одежды |

53647 |

|

2. Пошив штор |

95559 |

|

3. Индивидуальный пошив |

6706 |

|

4. Продажа ткани |

11735 |

|

Итого |

167646,6 |

В табл. 3.12-3.15 представлены основные показатели для проведения анализа безубыточности по видам услуг, которые оказывает ателье.

Таблица 3.12 Сводная таблица для расчета показателей безубыточности ателье за месяц по ремонту одежды (2011 г.)

|

№ п/п |

Наименование показателя |

Значение показателя |

|

1 |

Планируемый объем по выполнению ремонта одежды, ед. |

265 |

|

2 |

Цена, за ед. выполнения услуги, тыс. руб. |

0,400 |

|

3 |

Переменные издержки/ед., тыс. руб. |

0,128 |

|

4 |

Выручка от продаж, тыс. руб. |

106,0 |

|

5 |

Суммарные переменные издержки, тыс. руб. |

33,92 |

|

6 |

Суммарные постоянные издержки, тыс. руб. |

53,647 |

|

7 |

Прибыль до выплаты налога, тыс. руб. |

18,433 |

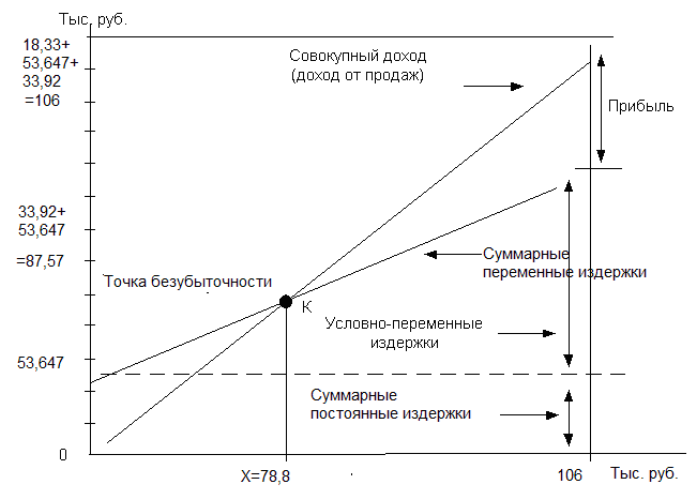

Расчет объема предоставляемых услуг по ремонту одежды, позволяющего выйти на безубыточность:

Точка безубыточности = 53,647/(0,400-0,128) = 197 ед. услуг по ремонту одежды в месяц.

Расчет точки безубыточности в стоимостном выражении:

Точка безубыточности = 53,647/(1-33,95/106) = 78,8 тыс. руб. в месяц (рис.3.1).

Рис.3.1. Точка безубыточности по ремонту одежды

Запас прочности = (265-197)/265 = 0,256, или 25,6%.

Показатель запаса прочности показывает, что предприятие может выдержать падение спроса на услугу до 25,6% от запланированного объема предоставления услуг, прежде, чем оно начнет нести убытки. Полученное значение показателя свидетельствует о том, что изменение объема предоставления услуг относится к факторам риска.

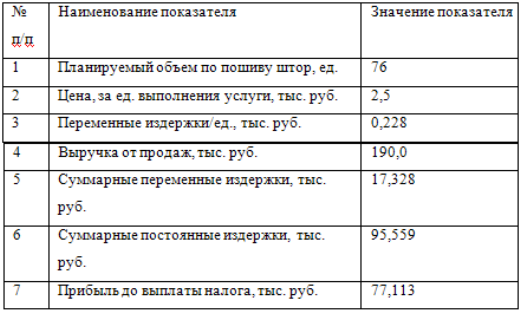

Таблица 3.13 Сводная таблица для расчета показателей безубыточности ателье за месяц по пошиву штор (2011 г.)

Расчет объема предоставляемых услуг по пошиву штор, позволяющего выйти на безубыточность:

Точка безубыточности = 95,559/(2,5-0,228) = 42 ед. услуг по пошиву штор в месяц.

Расчет точки безубыточности в стоимостном выражении:

Точка безубыточности = 95,559/(1-17,328/190) = 105 тыс. руб. в месяц (рис.3.2).

Рис.3.2. Точка безубыточности по пошиву штор

Запас прочности = (76-42)/76 = 0,447, или 44,7%.

Показатель запаса прочности показывает, что предприятие может выдержать падение спроса на услугу до 44,7% от запланированного объема предоставления услуг, прежде, чем оно начнет нести убытки. Полученное значение показателя свидетельствует о том, что изменение объема предоставления услуг относится к факторам риска.

Таблица 3.14 Сводная таблица для расчета показателей безубыточности ателье за месяц по индивидуальному пошиву. (2011 г.)

|

№ п/п |

Наименование показателя |

Значение показателя |

|

1 |

Планируемый объем по индивидуальному пошиву, ед. |

9 |

|

2 |

Цена, за ед. выполнения услуги, тыс. руб. |

1,5 |

|

3 |

Переменные издержки/ед., тыс. руб. |

0,016 |

|

4 |

Выручка от продаж, тыс. руб. |

13,5 |

|

5 |

Суммарные переменные издержки, тыс. руб. |

0,144 |

|

6 |

Суммарные постоянные издержки, тыс. руб. |

6,706 |

|

7 |

Прибыль до выплаты налога, тыс. руб. |

6,65 |

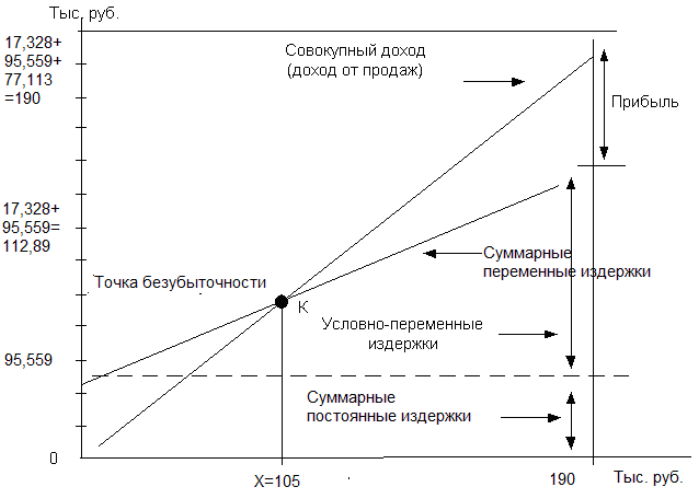

Расчет объема предоставляемых услуг по индивидуальному пошиву, позволяющего выйти на безубыточность:

Точка безубыточности=6,706/(1,5-0,016) = 5 ед. услуг по индивидуальному пошиву в месяц.

Расчет точки безубыточности в стоимостном выражении:

Точка безубыточности = 6,706/(1-0,144/13,5) = 6,842 тыс. руб. в месяц (рис.3.3).

Запас прочности = (9-5)/9 = 0,444, или 44,4%.

Показатель запаса прочности показывает, что предприятие может выдержать падение спроса на услугу до 44,4% от запланированного объема предоставления услуг, прежде, чем оно начнет нести убытки. Полученное значение показателя свидетельствует о том, что изменение объема предоставления услуг относится к факторам риска.

Рис.3.3. Точка безубыточности по индивидуальному пошиву

Таблица 3.15 Сводная таблица для расчета показателей безубыточности ателье за месяц по продаже ткани (2011 г.)

|

№ п/п |

Наименование показателя |

Значение показателя |

|

1 |

Планируемый объем по продаже ткани, м. |

70 |

|

2 |

Цена, за м ткани, тыс. руб. |

0,354 |

|

3 |

Переменные издержки/ед., тыс. руб. |

0,028 |

|

4 |

Выручка от продаж, тыс. руб. |

24,78 |

|

5 |

Суммарные переменные издержки, тыс. руб. |

1,96 |

|

6 |

Суммарные постоянные издержки, тыс. руб. |

11,735 |

|

7 |

Прибыль до выплаты налога, тыс. руб. |

11,085 |

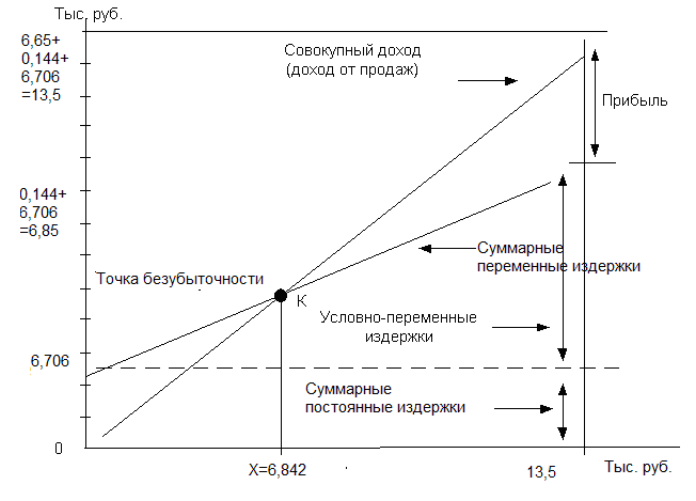

Расчет объема предоставляемых услуг по продаже ткани, позволяющего выйти на безубыточность:

Точка безубыточности = 11,735/(0,354-0,028) = 36 м ткани за месяц.

Расчет точки безубыточности в стоимостном выражении:

Точка безубыточности = 11,735/(1-1,96/24,78) = 12,75 тыс. руб. в месяц (рис.3.4).

Рис.3.4. Точка безубыточности по продаже ткани

Запас прочности = (70-36)/70 = 0,485, или 48,5%.

Показатель запаса прочности показывает, что предприятие может выдержать падение спроса на покупку ткани до 48,5% от запланированного объема предоставления услуг, прежде, чем оно начнет нести убытки. Полученное значение показателя свидетельствует о том, что изменение объема предоставления услуг относится к факторам риска.

. Постой срок окупаемости PBP показывает время, которое необходимо для покрытия начальных инвестиций в ателье за счет поступлений чистого денежного потока, генерируемого проектом. Из табл. 3.10 (строка "остаток денежных средств на конец периода") видно, что окупаемость требуемых инвестиций (103,6 тыс. руб.) достигается в ноябре 2011 г. Таким образом, для рассматриваемого предприятия простой срок окупаемости составляет 6 месяцев. Период окупаемости проекта меньше длительности самого проекта - обязательное условие проекта выполнено.

. Дисконтированный срок окупаемости DPBP может быть рассчитан аналогично PBP, однако в этом случае чистый денежный поток дисконтируется и аккумулируется (табл. 3.16, рис.3.5).

Таблица 3.16 Расчет дисконтированного срока окупаемости

|

Денежные потоки |

06.2011 |

07.2011 |

08.2011 |

09.2011 |

10.2011 |

11.2011 |

12.2011 |

|

Операционный |

|

24781,4 |

26633,4 |

26633,4 |

21077,4 |

26633,4 |

26633,4 |

|

Инвестиционный |

-103600 |

- |

- |

- |

- |

- |

- |

|

Чистый |

-103600 |

24781,4 |

26633,4 |

26633,4 |

21077,4 |

26633,4 |

26633,4 |

|

Дисконтированный |

-103600 |

24508,8 |

26047,4 |

25754,4 |

19283,4 |

25195,1 |

24928,8 |

|

Аккумулированный чистый |

-103600 |

-79091,2 |

-53043,8 |

-27289,4 |

-8006 |

17189,1 |

42117,9 |

Рис.3.5. Срок окупаемости проекта открытия ателье

Расчеты показывают, что положительное значение чистого денежного потока также отмечается в ноябре 2011г., что и определяет дисконтированный срок окупаемости равным 6 месяцам.