теория

.docx

|

1.Спрос. Закон спроса. Кривая спроса, факторы спроса и эластичность. Спрос, предложение и цена являются основными элементами рынка. Весь комплекс их многомерных связей и взаимодействий образует рыночный механизм. Это механизм соединения продавцов и покупателей через формирование спроса на благо и предложения блага. Спрос - это количество товаров или услуг, которое потребитель готов приобрести по конкретной цене из ряда возможных за определенный период времени. В этом определении надо обратить внимание на два момента: наличие целого ряда цен (шкалы цен) и конкретный временной отрезок. Изменение цены ведет к изменению спроса, эта зависимость определяется законом спроса. Закон спроса говорит об обратной зависимости между ценой и величиной спроса. Закон спроса: при прочих равных условиях снижение цены приводит к возрастанию величины спроса, повышение цены приводит к уменьшению величины спроса. Эту зависимость обосновывают следующими причинами: эффектом дохода; эффектом замещения; действием принципа убывающей предельной полезности. 1. Эффект дохода - желание потребителя приобрести больше данного продукта при снижении его цены, не уменьшая при этом объема приобретаемых других товаров. 2. Эффект замещения - готовность потреб. при снижении цены товара отдать предпочтение именно этому товару по ср. с другими более дорогими. 3. Закон убывающей предельной полезности закл. в том, что каждая доп. единица данного продукта по мере его потребления будет приносить потребителю все меньшее удовлетворение. Поэтому готовность продолжать покупки этого товара может возникнуть только при снижении цены на него. К факторам (детерминантам), влияющим на смещение кривой спроса, можно отнести следующие: Вкусы и предпочтения потребителей могут меняться под воздействием моды, образа жизни, рекламы и т.д. Количество покупателей. Уменьшение или увеличение числа потребителей приводит к соответствующему изменению в спросе. Функция спроса показывает зависимость величины спроса от соответствующих указанным факторам величин. Зависимость между величиной спроса на данный товар и уровнем его цены можно изобразить графически (см. настенную таблицу). На графике видно, что эта зависимость обратная: чем ниже цена, тем больше спрос на этот товар. Такой график называется графиком спроса, а линия, соединяющая точки величины спроса на данный товар, - кривой спроса. Она полого опускается сверху вправо, т.к. с увеличением цены на данный товар, спрос на него падает. Изменение величины спроса на графике выражается в перемещении точки по кривой спроса. Если изменяются другие факторы, то меняется сам спрос в целом, что проявляется на графике спроса в сдвиге самой кривой спроса влево вниз или вправо - вверх. Например, если увеличивается доход потребителя, что позволяет ему увеличить свой спрос, то кривая спроса смещается вправо - вверх и наоборот. P - цена единицы конкретного товара, Q - количество единиц товара (величина спроса), D - кривая спроса. Каждой цене из ряда возможных цен (шкалы цен) соответствует готовность потребителя приобрести определенное количество продукта

Спрос на разные товары в ответ на изменение цен ведет себя по-разному, что находит отражение в коэффициенте эластичности спроса, который представляет собой отношение процентного изменения в объема спроса на данный товар к процентному изменению цены на этот товар. Эластичность - это степень реагирования спроса на изменение цены товара или других факторов. Мы рассмотрим коротко эластичность спроса по цене, которая выражается отношением процентного изменения в количестве продукции, на которую предъявлен спрос, к процентному изменению цены на эту продукцию. Если это отношение больше единицы, то спрос эластичный, если меньше единицы - спрос неэластичный; если равно единице, то речь идет о единичной эластичности спроса, т.е. когда снижение цены компенсируется соответствующим ростом объема спроса. |

2.Предложение. Кривая предложения Закон предложения, факторы и эластичность Предложение - это кол-во товара, находящееся на рынке или способные быть доставленными в короткие сроки. . Основными факторами (неценовыми), смещающими кривую предложения, явл-ся: Цены на ресурсы (факторы производства). Увеличение или уменьшение цен на ресурсы, которые используются для производства продукта, ведет к увеличению или снижению издержек производства. В свою очередь, рост издержек уменьшит предложение (кривая предложения сдвинется влево), а снижение издержек увеличит предложение (кривая предложения переместится вправо). Технология. Применение современной технологии позволяет затрачивать на производство единицы продукции меньше ресурсов. Следовательно, уменьшаются издержки, предложение растет. Налоги и субсидии. Размер налогов можно рассматривать как фактор, который увеличивает издержки и сокращает предложение. Государственные субсидии напротив уменьшают издержки и увеличивают предложение. Цены на другие товары. Ожидания. Существуют различные варианты, как могут отреагировать производители, например, если ожидается повышение цен. Возможно, фирмы увеличат предложение или, наоборот, сократят текущее предложение в ожидании будущего роста цен. Количество продавцов. Увеличение числа фирм, занимающихся производством данного продукта, приведет к увеличению рыночного предложения и сдвигу кривой предложения вправо (конечно, если объемы производства каждого предприятия при этом не сократятся).Предприятие (фирма) может переориентироваться на производство другой продукции, цены на которую возросли. В то же время фирма сократит предложение или совсем прекратит производство данного товара, если цена на него упадет или даже останется неизменной. Предложение характеризует рынок со стороны продавцов. На рынок свои продукты поставляют многие производители, каждый из них создает разное количество товаров и в разных условиях, а значит с неодинаковыми затратами, издержками. Но все они стремятся полнее реализовать свой экономический интерес; продать товар подороже, чтобы получить больше дохода. Естественно, что как только цены на данные товары начинают расти производители стараются больше их выбросить на рынок. Устанавливается определенная зависимость между ценой и количеством предлагаемых для продажи товаров. Это можно изобразить на графике декартовой системы координат с помощью кривой предложения,.

Если же цена на товар будет оставаться неизменной, а благодаря использованию достижений НТР - удается сократить затраты на производство товара, то при тех же имеющихся ресурсах будет произведено больше товара, что приведет к увеличению самого предложения и на графике это выразится в смещении кривой предложения вправо. А если, например, увеличат налоги, тогда это приведет к уменьшению предложения и кривая предложения сместится влево. Все это четко видно на графике предложения. Если все выше перечисленные факторы остаются неизменными, а меняется только цена, то чем выше будет цена, тем больше будет предложение данного товара и наоборот,- в этом и состоит суть закона предложения. Функция предложения показывает его зависимость от разных факторов. Важнейшими из них являются такие Зависимость изменения объема предложения от изменения цены проявляется в эластичности предложения, которая характеризует его чувствительность, т.е. реакцию предложения на изменение цены товара. Коэффициент эластичности предложения определяется отношением процентного изменения количества предложенного товара к процентному изменению цены на данный товар, т.е. это относительное изменение предложения в соответствии с относительным изменением цены. Эластичность предложеня зависит от ряда факторов. 1. Способности товаров к длительному хранению: свежая рыба, земляника и др. не могут долго храниться, а потому эластичность их предложения низка. 2. Стоимость хранения: если хранение товаров обходится дорого, то эластичность их предложения будет низкой. 3. Особенности производства: если производитель может легко увеличить выпуск товара при росте цен за него, либо быстро переключиться на выпуск другого товара при снижении цен, то предложение этого товара будет эластичным. 4. Фактор времени: товаропроизводители в отличие от потребителей не могут быстро реагировать на изменение цен, т.к. для расширения требуется время. И потому, в отличие от спроса, предложение эластичнее в более длительном отрезке времени. Эластичность предложения по цене аналогична эластичности спроса и бывает больше единицы - предложение эластично, меньше единицы - неэластично, и единичная эластичность предложения. |

|||||||||

|

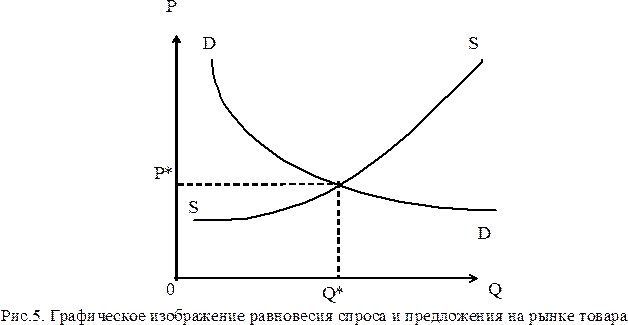

3. Билет 3 Равновесие на товарном рынке. Факторы, влияющие на положение равновесия Равновесие на рынке товара зависит от множества факторов. Поэтому его рассматривают вначале в «чистом виде», то есть при предположении, что имеет место свободная конкуренция производителей и отсутствует государственное воздействие на уровень цен и объемы продаж в любой форме. Иначе говоря, предполагается, что спрос и предложение формируются только под воздействием цен, а цены свободно колеблются только под влиянием спроса и предложения. Цены, уравновешивающие спрос и предложение товара, называются равновесными. Им соответствует равновесный объем продаж. Равновесие спроса и предложения изображается в виде пересечения кривых спроса и предложения (рис. 5.) Координаты точки их пересечения выражают равновесный объем продаж (Q*) и равновесный уровень цены (р*).

Состояние равновесия на рынке товара – это такое состояние, к которому тяготеет экономика. Отклонение цены от равновесного уровня, например, в сторону понижения вызывает рост спроса и сокращение предложения. За этим следует дефицит товара, что вызывает повышение цены, увеличение предложения и снижение спроса. В результате равновесие восстанавливается. И наоборот, противоположные процессы происходят при отклонении цены от равновесной в сторону повышения. Аналогичные процессы происходят при занижении или завышении объема предложения по сравнению с равновесным. Факторы влияющие на положение равновесия

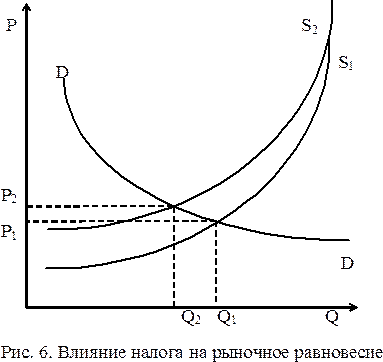

Если же государство, напротив, вводит субсидии производителям (продавцам) товара, то для них это равнозначно повышению цены или снижению предельных издержек. В результате предложение и равновесный объем продаж растут, уровень равновесной цены снижается. Это изображается сдвигом кривой предложения и точки равновесия вправо вниз.

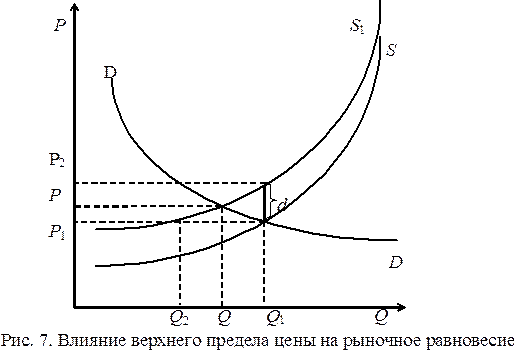

Следует отметить, что повышение цены при введении налога будет меньшим, чем ставка налога. Так же и снижение цены при введении субсидии окажется меньшим, чем размер субсидии на единицу товара. 2. Государство может установить верхний предел цены товара. См. рис. 7. Если он (р1) ниже цены равновесия (р), то на рынке возникает дефицит товара, размер которого соответствует длине отрезка (Q2, Q1). В этом случае государство для преодоления дефицита товара должно установить субсидию производителям (продавцам) товара с тем, чтобы они увеличили предложение товара до размеров спроса. Размер субсидии на единицу товара изображен отрезком d (разность р2 – р1). Установление нижнего предела цены, если он выше равновесной цены, может вызвать избыток товара, что приводит к необходимости либо стимулирования производителей к сокращению объемов производства, либо к государственным закупкам избыточной продукции.

|

4, Полезность. Общая и предельная полезность. Закон убывающей предельной полезности.При анализе потребительского поведения используется два подхода: - кардиналистский (количественный) - ординалистский (порядковый) Кординалистский основывается на основе теории предельной полезности (А.Маршалл). Ординалисткий (В.Паретто и И.Фиглер) используют теорию кривых безразличия и бюджетную линию. Полезность(Ютиль) –

это субъективное удовлетворения,

получаемое потребителем от потребления

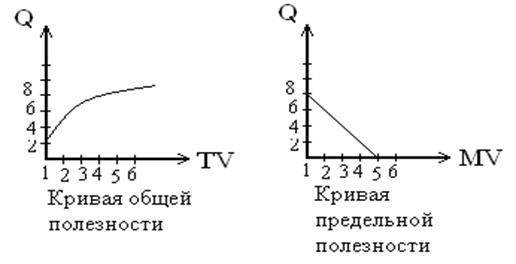

набора ТОВАРОВ Общая полезность (TV) – это совокупная полезность от потребления всех наличных единиц блага, она увеличивается с увеличением единиц потребления блага. Предельная полезность (MV) – это дополнительная полезность, которую извлекает потребитель из каждой дополнительной единицы блага. Она выступает как прирост общей полезности блага на одну единицу.

Теория предельной полезности опирается на следующие основные положения: 1. Полезность, которую приносит каждая последующая единица данного товара, меньше полезности предыдущей единицы товара. 2. Потребитель стремится получить максимальное удовлетворение, или полезность, используя свой ограниченный доход. Правило потребительского поведения состоит в том, что предельная полезность, получаемая в расчете на рубль, была бы равной полезности, получаемой на рубль, потраченный на другой товар. Закон равных предельных полезностей:

По мере насыщения потребителя в приобретении какого – либо товара субъективная полезность этого товара сокращается. Это значит, что действует закон убывающей предельной полезности (закон Госсена), он состоит в следующем: по мере потребления все новых единиц одного и того же товара общая полезность получаемая индивидом возрастает все более медленными темпами вследствие того, что предельная полезность имеет тенденцию к сокращению.

Функция полезности – обратно пропорциональность между полезностью и количеством потребляемого блага.

|

|||||||||

|

Билет №5 Анализ кривых безразличия и бюджетных линий для определения рационального потребительского выбора. Равновесие потребителя. Анализ поведения потребителя рассматривает его с двух сторон:

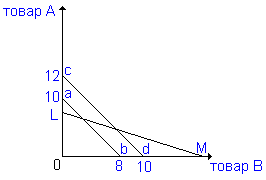

Для более глубокого объяснения поведения потребителя используется метод бюджетных линий и кривых безразличия. Бюджетная линия показывает различные комбинации двух товаров, которые могут быть приобретены при фиксированном денежном доходе. График бюджетной линии:

Каждая точка бюджетной линии показывает, какое количество товаров A и B может приобрести потребитель на ограниченный бюджет. Если цены на товары будут пропорционально изменяться, то бюджетные линии будут параллельны. Если изменение цен на товары различно, то бюджетная линия изменит свой наклон. Таким образом, расположение бюджетных линий зависит:

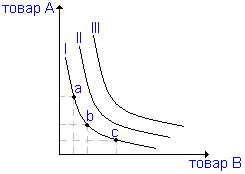

Желая приобрести товары, входящие в набор, потребитель высказывает свои предпочтения. Путем опроса потребителя ему предполагают различные сочетания товаров. Нас интересуют те сочетания, которые приносят потребителю одинаковое удовлетворение его потребностей в товарах A и B. Это исследование отражается кривой безразличия, которая показывает различные комбинации двух продуктов, имеющих одинаковое потребительское значение и полезность для потребителя. Значит потребителю безразлично, какой набор приобрести. Поэтому построение по точкам носит название кривой безразличия. График кривой безразличия:

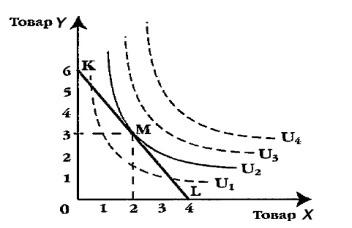

Каждая точка кривой безразличия показывает все возможные комбинации товаров A и B, дающие одинаковые удовлетворения. Чем дальше от начала координат находится кривая, тем большую полезность она обеспечивает потребителю. Поэтому потребитель будет искать такой вариант сочетания разных товаров, при котором пользы в рамках его бюджета будет максимальной. РАВНОВЕСИЕ ПОТРЕБИТЕЛЯ Равновесие потребителя — точка, в которой потребитель максимизирует свою общую полезность или удовлетворение от расходования фиксированного дохода. Если кривая безразличия показывает, что потребитель хотел бы купить, а бюджетная линия — что потребитель может купить, то в своем единстве они могут ответить на вопрос, как обеспечить максимальное удовлетворение от покупки при ограниченном бюджете. Кривые безразличия и бюджетная линия используются для графической интерпретации ситуации, когда потребитель максимизирует полезность, получаемую им от покупки двух разных благ при имеющемся бюджете. Оптимальный набор потребительских благ должен отвечать двум требованиям:

Данные условия и их реализация обеспечивают оптимальный выбор точки на бюджетной линии. Для этого необходимо наложить бюджетную линию на карту кривых безразличия, как это показано на графике 4. В данном случае прямая KL — это бюджетная линия, а кривые U1, U2, U3, U4 — это кривые безразличия. При имеющемся доходе потребитель, свободно перемещаясь по прямой KL, будет стремиться к точке М (бюджетная линия KL касается кривой безразличия U2), где он получит наибольшую полезность. U2 является наивысшей кривой которую может достичь потребитель при имеющемся доходе. График 4 – равновесие потребителя

|

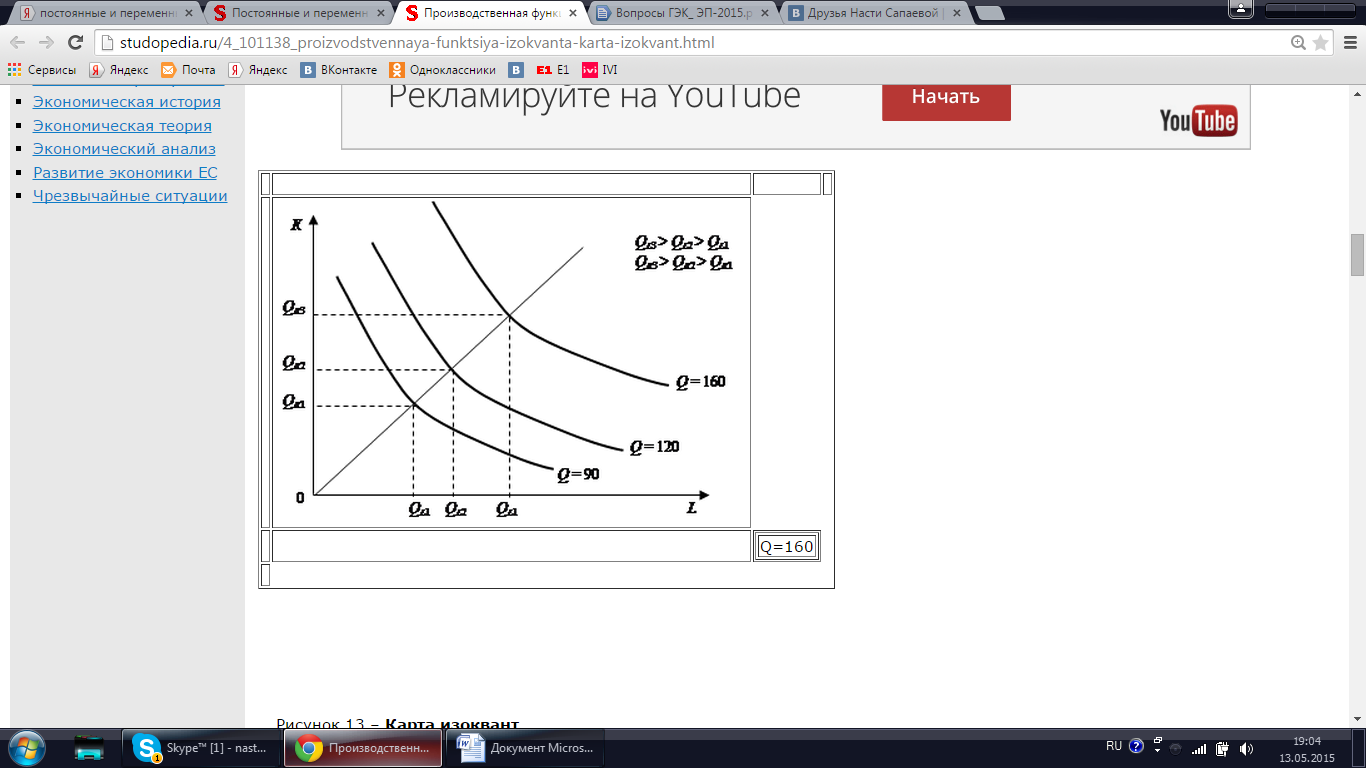

6.Производственная функция. Изокванта. Карта изоквант. Постоянный и переменный факторы производства.Краткосрочный и долгосрочный периоды в деятельности фирмы.

Применяемые в производстве факторы подразделяются на постоянные и переменные. К первым относят те, количественные масштабы, применения которых нельзя изменить на данном временном отрезке. К переменным относятся применяемые производственные факторы, количественный состав которых может быть изменен на данном временном отрезке. Зависимость между объемом выпуска и количеством введенных факторов выражается производственной функцией. Производственная функция показывает функциональную связь между входными ресурсами, производственным процессом и итоговым максимальным выходом. выражение производственной функции можно записать следующим образом: Qmax = f (a1, a2, a3, …, an), где Qmax – выходной объем готового продукта (³ mах); a1, a2, a3, …, an – входные факторы производства (³ min).

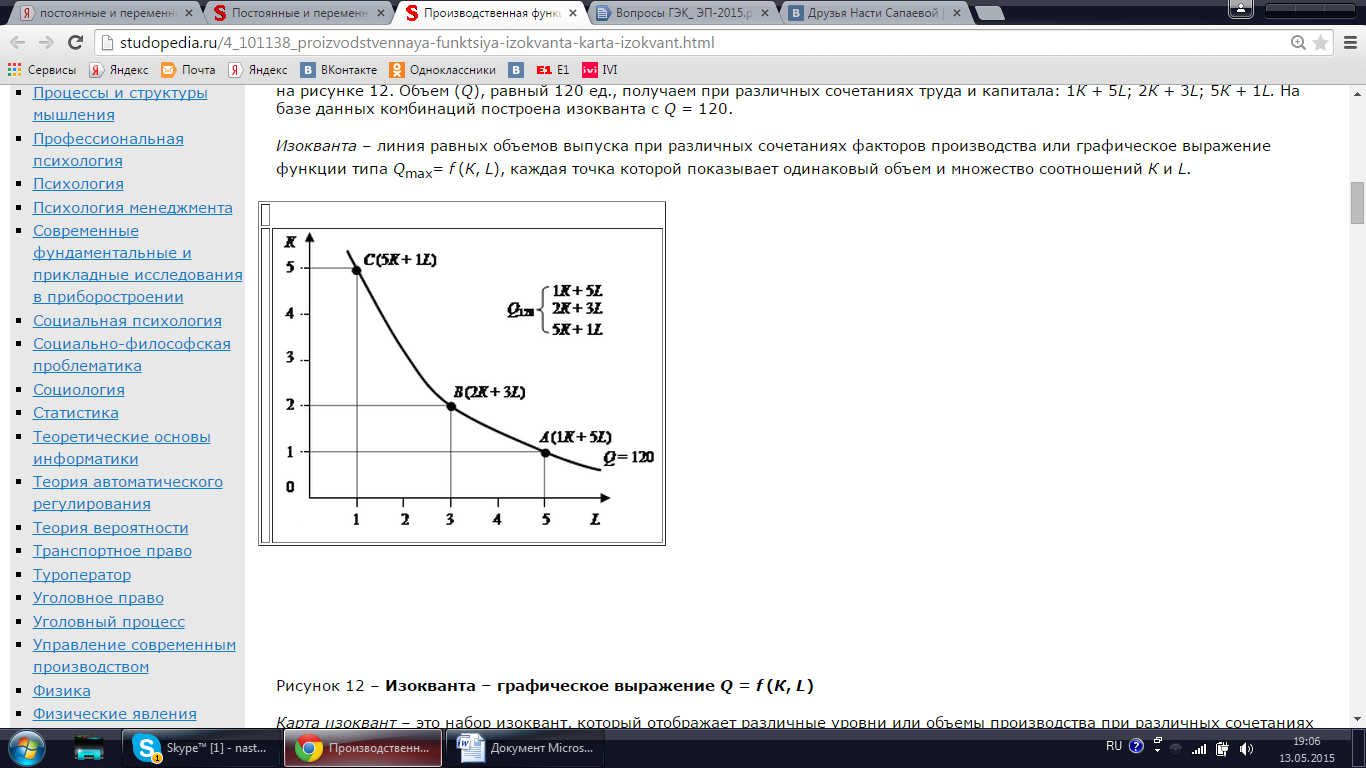

Для упрощения выражения можно подразделить множество входных факторов на две группы: капитал (К) и труд (L). Производственная функция приобретает вид Qmax = f (К, L). Максимальный выпуск продукции при различных сочетаниях факторов производства (трудовых и капитальных затрат) приведен на рисунке 1. Объем (Q), равный 120 ед., получаем при различных сочетаниях труда и капитала: 1К + 5L; 2К + 3L; 5К + 1L. На базе данных комбинаций построена изокванта с Q = 120. Изокванта – линия равных объемов выпуска при различных сочетаниях факторов производства или графическое выражение функции типа Qmax= f (К, L), каждая точка которой показывает одинаковый объем и множество соотношений К и L. Рисунок 1 – Изокванта – графическое выражение Q = f (К, L) Карта изоквант – это набор изоквант, который отображает различные уровни или объемы производства при различных сочетаниях труда и капитала (применении различных технологий). По мере смещения вправо-вверх каждая новая изокванта представляет более высокий уровень производства. Это объясняется тем, что при движении вправо-вверх в процессе производства используются большие объемы труда и капитала (рисунок 2).

Рисунок 2 – Карта изоквант Краткосрочный период – это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для применения степени интенсивности использования фиксированных мощностей. Долгосрочный период – это период времени достаточно продолжительный, чтобы изменить качества всех занятых, включая и производственные, мощностей. Важно отметить, что краткосрочный и долговременный периоды отличаются друг от друга скорее концептуально, чем периодом продолжительности. Общее правило поведения фирмы в долгосрочном периоде: фирма остается в деле, если предполагаемый доход от реализации ее продукции больше, чем валовые издержки фирмы. В краткосрочном периоде, когда еще остались непогашенные обязательства, фирма, терпящая убытки, может прекратить коммерческую деятельность, объявив себя банкротом.Банкротство влечет за собой опись имущества, его продажу, оплату долга из вырученных сумм.

|

|||||||||

|

7. Изменение объема и издержек производства в краткосрочном периоде. Закон убывающей отдачи Изменение объема производства и издержек в краткосрочном периоде связано с действием закона убывающей отдачи. Он действует только в краткосрочном периоде, когда к какому-либо постоянному ресурсу добавляются однородные единицы определенного переменного ресурса. Согласно закону убывающей отдачи (убывающей предельной производительности) при неизменных производственных мощностях и технологии, начиная с определенного момента, последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к постоянному (например, капиталу или земле) дает уменьшающийся предельный продукт в расчете на каждую дополнительную единицу переменного ресурса, т.е. его предельная производительность снижается. Предельный продукт и предельная производительность обозначаются и определяются одинаково. Предельный продукт (МР - marginal product) - это добавочный продукт, произведенный каждой дополнительной единицей переменного ресурса. Соответственно, предельная производительность (МР - marginal productivity) - это добавочная производительность каждой дополнительной единицы переменного ресурса. Предельный продукт (предельная производительность) определяется как изменение валового продукта в натуральном выражении (общего объема производства), связанное с привлечением дополнительной единицы переменного ресурса. Если в качестве переменного ресурса выступает труд, то МР можно определить следующим образом: МР=ТР/L= Q/L где МР - предельный продукт (предельная производительность); TP(Q) - изменение валового продукта в натуральном выражении (изменение общего объема производства); L - изменение переменного ресурса труда. При L = 1 формула приобретает следующий вид: МР=ТР= Q. Причина действия закона убывающей отдачи кроется в нарушении сбалансированности в производстве между постоянными и переменными факторами. Низкая эффективность при слабой загрузке оборудования может быть повышена за счет вовлечения в производство дополнительного переменного фактора, но лишь до определенного предела. Максимальная производительность оборудования ограничена его техническими параметрами, то есть неизбежно наступает момент, когда вовлечение в производство дополнительных единиц переменных факторов приведет к существенно большему росту затрат по сравнению с увеличением отдачи от привлечения этого фактора. Интенсивность действия закона обусловлена особенностями технологии и в каждом производстве различна. Закон убывающей отдачи (производительности) действует в краткосрочном периоде и утверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) достигается такая точка Аmax, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции. Увеличение использования одного из факторов (при фиксированности остальных) приводит к последовательному снижению отдачи его применения (рисунок 1).

|

8. Издержки фирмы в долгосрочном периоде. Эффект масштаба производства. Основной целью долгосрочной деятельности фирмы в области издержек можно считать организацию производства «нужного масштаба», обеспечивающего заданный объем продукции с минимальными долгосрочными средними совокупными издержками (longtime average total cost, LAТС). В краткосрочном периоде U-образная форма кривых АТС и AVC определяется законом убывающей отдачи переменного ресурса. В долгосрочном периоде, когда все ресурсы являются переменными, форма кривых LAТС определяется эффектом масштаба производства. Положительный эффект масштаба производства наблюдается в том случае, когда средние долгосрочные издержки фирмы сокращаются по мере увеличения объема выпуска. Этому способствуют специализация ресурсов и разделение труда, повышающие производительность всех факторов. Крупные предприятия могут применять более передовую технологию и осуществлять дорогостоящую автоматизацию производства, недоступную мелким фирмам. Они также могут осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов. Отрицательный эффект масштаба производства предполагает возрастание средних долгосрочных издержек по мере увеличения объема выпуска. Он может быть обусловлен тем, что по мере расширения предприятия усиливается бюрократизация управленческого персонала и, как результат, постепенно снижается эффективность производства. Отрицательный эффект может быть вызван нехваткой высокопрофессиональных кадров, как в области управления, так и непосредственно на производстве, расширением географии производства и, как следствие, изменением внешней среды бизнеса. В случае, когда увеличение масштабов производства не оказывает влияния на уровень долгосрочных средних издержек, говорят о постоянном эффекте масштаба производства. Анализ долгосрочных средних издержек позволяет выявить оптимальный размер предприятия, т.е. размер производства, обеспечивающий минимальные издержки на единицу выпуска в данной сфере производства. Наименьший размер предприятия, позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным масштабом производства. Минимально эффективный масштаб производства, в свою очередь, определяет максимально возможное количество эффективно функционирующих фирм, необходимое для удовлетворения спроса на ту или иную продукцию. Если минимально эффективный масштаб производства равен всей величине рыночного спроса, то рынок будет монополизирован одной крупной фирмой (естественным монополистом). Если он в несколько раз меньше величины спроса, то на рынке будет присутствовать несколько средних фирм. Если же минимально эффективный масштаб производства несравнимо мал по отношению к величине рыночного спроса, то на рынке будет действовать множество небольших фирм. Таким образом, издержки фирмы в долгосрочном периоде оказывают существенное влияние и на концентрацию производства, и на типы рынков.

9. Установление равновесия совершенно конкурентной фирмы и отрасли в долгосрочном периоде. Изменения в долгосрочном периоде влияют на положение равновесия конкурентной фирмы. Рассмотрим данную ситуацию, предположив, что долгосрочные перемены не связаны с развитием производственных мощностей и техники на отдельных фирмах, а вызваны только изменением количества фирм в данной отрасли. Допустим также, что в отрасли действуют фирмы с одинаковыми неизменными издержками. Сделанные нами предположения упрощают анализ, но не влияют на правильность последующих выводов. Как мы ранее установили, отдельные конкурентные фирмы в краткосрочном периоде могут получать валовую экономическую прибыль или нести валовой экономический убыток. В долгосрочном периоде рыночная цена в результате изменения количества фирм и конкурентной борьбы будет стремиться к уровню, равному минимуму средних валовых издержек. В результате долговременных изменений положение долгосрочного равновесия в отрасли и на отдельных фирмах установится при производстве оптимального количества продукции, соответствующего цене Р = minАТС. При этом валовая экономическая прибыль действующих в отрасли фирм станет равной 0. В положении долгосрочного равновесия конкурентной фирмы равны друг другу цена, предельная выручка (предельный доход), предельные издержки и минимальные средние валовые издержки: МR(Р) = МС = min АТС. Данное равенство свидетельствует о том, что в долговременном периоде фирма находится в положении равновесия, производя оптимальный объем продукции в соответствии с правилом MR(P) = МС при рыночной цене, равной минимуму АТС, возмещая при этом полностью валовые экономические издержки, обеспечивая нормальную прибыль, но не получая экономической прибыли. Из указанного выше равенства можно сделать вывод о высокой эффективности конкурентной рыночной экономики по сравнению с моделями несовершенной конкуренции. Это обусловлено следующими причинами: 1) конкуренция в долгосрочном периоде вынуждает фирму производить такое оптимальное количество продукции, при котором она имеет минимальные средние издержки, что свидетельствует о высокой производственной эффективности в условиях чистой конкуренции; 2) в соответствии с минимальными средними издержками устанавливается цена продукта, а низкие цены соответствуют интересам покупателей; 3) для того чтобы обеспечить минимальные средние издержки и реализовать продукцию по низкой конкурентной рыночной цене, фирма должна стремиться использовать наиболее прогрессивные технику и технологию, рационально применять материальные ресурсы; 4) в условиях чистой конкуренции фирма выпускает оптимальный объем продукции в положении, когда цена равна предельным издержкам (Р = МС). Это позволяет достичь наиболее эффективного распределения ресурсов в экономике, при котором максимально удовлетворяются потребности общества. Необходимо объяснить это утверждение. Однако данный вывод справедлив только в том случае, если не принимать во внимание внешние эффекты и необходимость выделения ресурсов на производство общественных, или социальных благ, что связано с недостатками распределения ресурсов при рыночной системе.

|

|||||||||

|

|

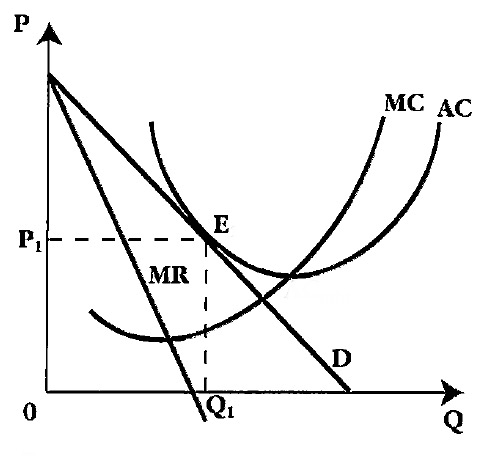

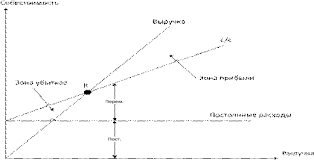

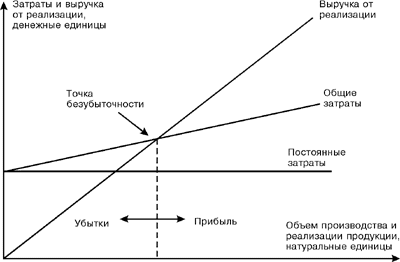

10.Установление равновесия совершенно конкурентной фирмы в краткосрочном периоде. Максимизация прибыли и минимизация убытков совершенно конкурентной фирмы.

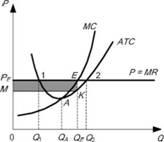

Под равновесием совершенно конкурентной фирмы понимается ситуация, когда предприятие не имеет никаких побудительных мотивов для изменения своего состояния и любое нарушение равновесия может только ухудшить ее положение (снизить доход). В краткосрочном периоде совершенно конкурентная фирма может работать либо с прибылью, либо с убытками. Получение нулевой прибыли возможно как частный случай. Поэтому предприятие стремится максимизировать прибыль или минимизировать убытки. В обоих случаях речь идет о выборе оптимального объема выпуска продукции. Рассмотрим оба варианта поведения фирмы. Производство ради максимизации прибыли. При условии работы с прибылью (рис.1) предприятие имеет положительную разницу между общей выручкой TR и общими издержками ТС. Это общая прибыль фирмы. В расчете на единицу выпуска продукции прибыль составит разницу между ценой Р и средними общими издержками АТС. Наличие прибыли означает, что линия цепы (равной предельному доходу MR) будет проходить выше точки минимума средних издержек (точка А), пересекая кривую АТС. Точнее, фирма получает прибыль в зоне между точками 1 и 2, т.е. при объеме производства от Q1 до Q2.

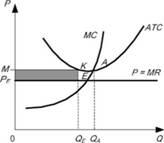

Рис.1- Деятельность фирмы, максимизирующей прибыль Каким же образом определить оптимальный размер производства, позволяющий максимизировать прибыль? Это может быть сделано путем сравнения предельного дохода (MR) и предельных издержек (МС). Каждый произведенный новый товар добавляет к общему доходу величину предельного доходаMR, но одновременно повышает и общие издержки на величину предельных издержек МС.Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить, так как фирма получит от продажи этой единицы больше дохода, чем прибавит к издержкам. Производство выгодно, пока MR > МС, но с увеличением объема выпуска повышающиеся предельные издержки вследствие действия закона убывающей отдачи сделают производство невыгодным, так как начнут превышать предельный доход. Разделять эти два интервала (когда производство из прибыльного превращается в убыточное) будет точка Е, в которой предельный доход равен предельным издержкам (см. рис. 8.5). Именно эта точка определяет оптимальный (равновесный) объем выпуска QE. Таким образом, если MR > МС, то производство необходимо расширять, если MR < МС, то производство надо сокращать, а при MR = МС достигается равновесие фирмы (максимум прибыли). Поскольку в условиях совершенной конкуренции предельный доход равен цене товара, условие равновесия имеет вид МС = MR = Р. Общая выручка, равная произведению цены и объема производства (TR = Р · Q), в условиях равновесия будет представлена площадью прямоугольника 0PEEQE. Общие издержки фирмы - произведение средних издержек и объема выпуска (ТС = АТС х Q) - площадь прямоугольника 0MKQE. В этом случае общая прибыль, т.е. разница между общим доходом и общими издержками, будет представлена площадью заштрихованного прямоугольника МРEЕК. Вместе с тем равновесная ситуация не соответствует наиболее эффективной комбинации ресурсов. Производство осуществляется в данном случае не при самых низких издержках на единицу продукции. Средние издержки будут минимальными в точке А, при этом средняя прибыль окажется максимальной. Однако производителя интересует максимум не единичной, а совокупной прибыли. Поэтому ему выгодно увеличить производство с QA до QE. Производство ради минимизации убытков. Если цена ниже средних издержек, предприниматель терпит убытки. Однако наличие убытков не означает, что фирма должна немедленно прекратить существование. В краткосрочном периоде бывает целесообразно продолжать производство, чтобы минимизировать потери, ибо закрытие фирмы будет сопряжено с еще большим ущербом. Убытки будут увеличиваться в случае, когда предельные издержки превышают предельный доходМС > MR. Производство каждой дополнительной единицы продукции в таком случае убыточно и усугубляет сложившуюся ситуацию. Поэтому целесообразно прекращение производства. Если предельный доход окажется больше предельных издержек (MR > МС), то производство имеет смысл продолжать, так как прибыль от дополнительной единицы продукции станет сокращать общую величину убытков. Таким образом, убытки будут минимальными при равенстве предельных издержек и предельного дохода (который равен рыночной цене): МС = MR = Р. Это общее условие равновесия совершенно конкурентной фирмы в краткосрочном периоде. График равновесия убыточной фирмы аналогичен графику равновесия прибыльной фирмы (рис. 2). Точка равновесия (точка Е) в данном случае определяет наименьшие размеры общих убытков предприятия. Площадь прямоугольника 0MKQp - это общие издержки (ТС = АТС · Q),0PEEQE. - общая выручка (TR = Р · Q), РEМКЕ - общие убытки.

Рис. 2- Деятельность фирмы, минимизирующей убытки В краткосрочном периоде часть издержек фирмы имеет постоянный характер и при остановке производства не исчезает. Например, арендную плату придется вносить независимо от того, работает предприятие или нет. То есть убытки фирме гарантированы даже в случае полного прекращения производства. Задача фирмы - оценить, когда убытки будут меньше: при производстве некоторого количества продукции либо временном закрытии производства. Выбор будет зависеть от соотношения цены и минимальных средних переменных издержек.

|

|||||||||

|

11.Чистая монополия и ее признаки. Экономические последствия монополии. Регулируемая монополия. Чистая монополия - это модель рынка, когда одна фирма является единственным производителем данного товара или услуги. Признаки: 1. Наличие в отрасли только одной фирмы. 2. Отсутствие хороших или близких по качеству и полезности заменителей продукции монополиста. 3. Контроль над ценой со стороны фирмы Экономические последствия монополии: 1. В условиях чистой монополии фирме при тех же издержках и спросе выгодно продавать меньше продукции, но по более высокой цене, чем в условиях совершенной конкуренции. 2. Чистая монополия способствует увеличению неравенства в распределении доходов в обществе в результате монопольной рыночной власти и установления более высоких цен при тех же издержках, чем в условиях совершенной конкуренции, что позволяет получить монопольную прибыль. 3. В условиях рыночной власти возможно использование монополистом ценовой дискриминации, когда назначаются разные цены для различных покупателей. Такая возможность связана с тем, что существуют покупатели, платежеспособный спрос которых позволяет им приобретать товар монополиста по цене более высокой. В то же время есть покупатели, которые не в состоянии заплатить за товар определенную стоимость, но могут приобрести его за более низкую цену. Монополия регулируемая — естественная монополия, деятельность которой находится под государственным контролем. Правительство определяет географическую среду деятельности монополиста, регулирует качество его услуг и контролирует цены, которые он может назначать. Цель регулирования — защита экономических интересов потребителей, которые должны получать выгоду от экономии, обусловленной масштабами производства, т. е. от снижения издержек на единицу продукции. Регулирование цены может одновременно снизить ее уровень, сократить экономические прибыли и обеспечить рост объемов производства. Конкретный уровень цены определяется с учетом дилеммы регулирования, т. е. предполагает выбор между ее общественно-оптимальной величиной и величиной, обеспечивающей справедливую прибыль.

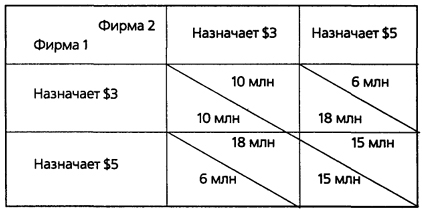

12. Олигополия и ее признаки. Методы ценообразования в условиях олигополии. Олигополия представляет собой тип рыночной структуры, для которой характерно стратегическое взаимодействие немногих фирм, конкурирующих за объем продаж. К олигополистическим структурам принято относить такие отрасли, в которых существует от 2 до 24 производителей (предел обусловлен тем, что с 25 производителей начинается отсчет структур монополистической конкуренции). Признаки: 1. Доминирование на рынке небольшого количества продавцов-олигополистов. 2. Очень высокие барьеры для вступления в отрасль. 3. Продаваемый товар может быть как однородным, так и дифференцированным. 4. Решение каждой фирмы влияет на ситуацию на рынке, и одновременно зависит от решений других фирм: принимая решение, фирма-олигополист учитывает возможную реакцию других участников рынка. По этой причине на олигополистическом рынке весьма велика возможность сговора. 5. Взаимозависимость всех фирм на рынке при установлении цен. Методы 1. Сговор - это явное или молчаливое соглашение между фирмами в отрасли с целью установления фиксированных цен и объемов выпуска или же в целях ограничения каким-то иным способом соперничества между ними. Когда сговор носит законный характер, олигополисты в целях установления фиксированных цен и ограничения объема выпуска часто идут на создание картелей. Картель - это группа фирм, действующих совместно и согласующих решения по поводу объемов выпуска продукции и цен так, как если бы они были единой монополией. 2. Лидерство в установлении цен (квазимонополия) - одна фирма на рынке, обычно (но не всегда) крупнейшая, действует как ценовой лидер, который устанавливает цену, чтобы максимизировать свои собственные прибыли, в то время как другие фирмы следуют за лидером. Соперничающие фирмы назначают ту же цену, которая установлена лидером, и работают при уровне выпуска, который максимизирует их прибыли при этой цене. 3. Ценообразованием, ограничивающее вход в отрасль (сдерживание цен) - чтобы сдержать проникновение новых фирм, находящиеся в сговоре продавцы могут установить объем выпуска выше монопольного уровня. Если имеет место экономия от масштаба, то можно предотвратить вхождение, вынудив новичка основать либо небольшое предприятие с высокими средними издержками, либо крупное, дорогостоящее предприятие, пойдя на риск падения цены ниже уровня издержек в результате значительного увеличения общего объема выпуска отрасли в целом. 4.Олигополистические ценовые войны - при наличии нескольких продавцов цена зависит не только от оценок каждым из них предельных затрат и предельных доходов, но также от того, как каждый продавец оценивает действия другого. Поскольку каждый из продавцов думает, что его соперник не будет реагировать на снижение им цены, то у каждого из них есть искушение увеличить ежемесячные продажи, сокращая цены. Снижая цену ниже цены своего конкурента, каждый продавец может захватить весь рынок и тем самым увеличить прибыль. Война цен продолжается до тех пор, пока цена не упадет до уровня средних издержек. После этого ни одна фирма не сможет получать выгоды от снижения цен. Таким образом, в состоянии равновесия оба продавца назначают одну и ту же цену. 5. Ценообразование по принципу "издержки плюс" - применяется из-за внутренне присущей рынку неопределенности по поводу спроса на товар и сложности определения предельных издержек. Принцип "издержки плюс" представляет собой прагматический способ решения проблемы реальной оценки предельного дохода и предельных издержек. Если фирма применяет ценообразование по принципу "издержки плюс", то выставляемая ею цена равна:

где m - используемый процент надбавки. Ценообразование с использованием надбавки к затратам гарантирует фирме достаточные поступления, чтобы покрыть переменные издержки, постоянные издержки и альтернативную стоимость использования факторов производства, предоставляемых владельцами фирмы.

|

13. Монополистическая конкуренция и ее признаки. Равновесие фирмы в условиях монополистической конкуренции. Монополистическая конкуренция - это смешение конкуренции с некоторой долей монопольной власти, которое наблюдается, когда на рынке конкурируют множество продавцов дифференцированного продукта. Признаки: 1. Так как производителей много и все они выпускают дифференцированные товары (дифференциация продукта означает, что одновременно выпускается множество модификаций данного продукта различного качества, в различном оформлении), каждая фирма обладает очень небольшой долей рынка, и поэтому контроль за ценами у нее ограничен, хотя дифференциация товара делает этот контроль возможным. 2. Так как фирм-производителей много, то тайный сговор между ними практически невозможен, хотя вероятность его теоретически остается. 3. Каждая фирма, являясь полностью самостоятельной, сама определяет свое поведение на рынке, не учитывая политики других фирм. 4. Дифференциация продукта является одним из основных признаков монополистической конкуренции. 5. Неценовая конкуренция. 6. Относительно большая возможность вступления в отрасль. Теория монополистической конкуренции выделяет краткосрочный и долгосрочный периоды: -Краткосрочное равновесие монополистического конкурента:

В коротком периоде в условиях монополистической конкуренции фирма, максимизирующая прибыль, будет стремиться осуществлять производство при такой комбинации цены (ОР1) и объема выпуска (OQ1), которая уравнивает предельные издержки (МС) и предельный доход (MR), т.е. МС = MR. В этом случае фирма может извлечь сверхприбыль. -Долгосрочное равновесие монополистического конкурента:

Фирма монополистической конкуренции опирается на величину средних общих издержек (AC), решая, оставаться ли ей в отрасли или уйти с рынка. Таким образом, если фирма постоянно терпит убытки, это означает, что средние общие затраты на производство превышают установленную цену за единицу товара, то она покинет рынок в долгосрочном периоде. Следует отметить, что поскольку монополистический конкурент динамичен в принятии решений, он не способен эффективно распределить ресурсы, что ведет к неэффективности такой фирмы в долгосрочном периоде; на рынке монополистической конкуренции практически невозможно иметь положительную прибыль в долгосрочной перспективе.

|

|||||||||

|

|

14. Спрос на экономические ресурсы. Определение оптимального уровня использования ресурсов.

Любой ресурс необходим только в том случае, если с его помощью можно произвести продукцию, имеющую определенную полезность для потребителей, т.е. чем больше единиц товаров желают приобрести покупатели по каждой цене, тем в больших количествах фирмы должны продавать эти товары, значит, тем на большее количество ресурсов, необходимых для производства данных товаров, будет предъявляться спрос. Следовательно, спрос на экономические ресурсы имеет зависимый характер и является производным от спроса на товары и услуги, производимые с помощью этих ресурсов. Спрос на ресурсы формируется под воздействием ряда факторов: • производительность ресурсов; • цена на товар, производимый с использованием ресурса; • цены на иные ресурсы. В долгосрочном периоде фирма может изменять количество всех видов производительных ресурсов: труда, капитала, земли. При определении оптимального соотношения ресурсов, которое выберет фирма для производства продукции, она должна решить две задачи: -установить, при каком сочетании ресурсов производство любого количества продукции будет обеспечено с минимальными издержками; -выяснить, при каком соотношении ресурсов будет получена максимальная валовая прибыль.

Для выбора оптимального сочетания ресурсов, при котором будут обеспечены самые низкие издержки производства, используется правило наименьших издержек: отношение предельного продукта каждого ресурса к его цене должно быть равным по всем ресурсам. В долгосрочном периоде фирма должна также решить, какое количество всех ресурсов ей следует использовать, чтобы получить максимальную валовую прибыль. Решение принимается путем сравнения предельной доходности любого ресурса с предельными издержками на его покупку. Таким образом, правило максимизации прибыли с точки зрения оптимального сочетания ресурсов формулируется следующим образом: для максимизации валовой прибыли объем использования фирмой каждого ресурса должен быть на таком уровне, при котором предельная доходность этого ресурса равняется предельным издержкам на его приобретение (в условиях конкурентных ресурсных рынков равным его цене).

15. Конкурентный рынок труда. Заработная плата как цена труда. Номинальная и реальная заработная плата. Конкурентный рынок труда определяется следующими характеристиками. 1. Большое количество фирм, конкурирующих с друг другом за наем определенного вида труда на одинаковые рабочие места. 2. Большое количество работников, имеющих одинаковую квалификацию и независимо друг от друга предлагающих свои услуги труда. 3. Ни работники, ни фирмы не могут контролировать рыночную заработную плату. 4. Совершенная информация, получение которой не связано с издержками, и совершенная мобильность. На конкурентном рынке труда в краткосрочном периоде отдельная фирма сталкивается с совершенно эластичной кривой предложения труда. Рыночный уровень заработной платы определен, и фирма из-за незначительности своей доли на рынке не оказывает на него никакого влияния. При равенстве спроса на труд и предложения труда на рынке складывается некоторая цена труда, т.е. заработная плата, которую будет получать работник за свой труд. Заработная плата традиционно выражается в денежных единицах за единицу времени (как правило день, неделю или месяц). С одной стороны, заработная плата определяется соотношением спроса и предложения на рынке. Но с другой стороны, заработная плата работников должна отражать издержки (в том числе альтернативные) работника связанные с осуществлением этого труда: 1. Она отражает возможность или невозможность для работника сочетать данную работу с какой-либо другой занятостью. 2. Заработная плата отражает непосредственные затраты времени на труд и косвенные затраты на него; кроме того работник учитывает удобство для себя графика работы. 3. Заработная плата отражает интенсивность труда, точнее ее оценку со стороны работников. 4. Заработная плата отражает потери физических и душевных сил работником. 5. Заработная плата, наконец, является не только платой за собственно труд, но и платой за человеческий капитал, который переносится работником на предмет труда. Поэтому заработная плата должна зависеть от квалификации работника и сложности работы, которую он исполняет. Номинальная заработная плата – это те деньги, которые работнику начислили в оплату за его труд. Реальная заработная плата – это покупательская способность номинальной зарплаты. То есть, говоря проще, реальная заработная плата – это количество товаров и услуг, которые работник может себе позволить на полученные деньги. При этом на реальную заработную плату влияет не только этот параметр, но и рост цен, наличие товаров и услуг на рынке, а также размеры удержаний из заработной платы работника. Разницу между номинальной зарплатой и зарплатой реальной прослеживают для того, чтобы наблюдать за процессом инфляции. Обычно при прогнозируемом росте инфляции номинальная зарплата поднимается, но при этом растут и цены. Поэтому реальная зарплата в какой-то момент может стать ниже номинальной.

16) Человеческий капитал. Инвестиции в человеческий капитал. Человеческий капитал — совокупность знаний, умений, навыков, использующихся для удовлетворения многообразных потребностей человека и общества в целом. Впервые, в 1961 году, словосочетание использовал американец Теодор Шульц, а его последователь — Гэри Беккер развил эту идею с 1965 года Человеческий капитал — главный фактор формирования и развития инновационной экономики и экономики знаний, как следующего высшего этапа развития. Человеческий капитал формируется за счет инвестиций в повышение уровня и качества жизни населения, в интеллектуальную деятельность. ЧК вносит свой вклад в повышение качества и производительности труда во всех видах жизнедеятельности и жизнеобеспечения. Используют классификацию человеческого капитала[4]:

ИНВЕСТИЦИИ В ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ - целенаправленное вложение средств в отрасли и сферы, обеспечивающие улучшение качественных параметров человека, в первую очередь его рабочей силы (уровня образованности, развития интеллекта, творческого потенциала, физического и психического здоровья, системы мотивации, ценностных установок и т.д.). К. Макконнелл и С. Брю выделяют следующие виды инвестиций в человеческий капитал:

Основными видами инвестиций в человеческий капитал предприятия являются инвестиции в специальную подготовку, физическое состояние и эмоциональное поведение работников.

|

|||||||||

|

17) Экономическая рента. Особенности земельной ренты как вида дохода. Факторы, влияющие на величину земельной ренты. Экономическая рента – это плата за ресурс, предложение которого строго ограничено. Разница между минимальной (резервированной) ценой труда и рыночной ценой составляет экономическую ренту. В условиях совершенной конкуренции наличие экономической ренты является стимулом для притока новых работников в отрасль. Поэтому в конкурентной отрасли кривая предложения в долгосрочном периоде становится абсолютно эластичной, и экономическая рента исчезает. Земе́льная ре́нта — это цена, уплачиваемая за использование ограниченного количества земли и других природных ресурсов. Земельная рента — доход, получаемый владельцем земли от арендаторов земельных участков. Особенностью земельной ренты по сравнению с другими ценами на ресурсы является то, что она не выполняет стимулирующую функцию, т. е. не ведет к увеличению предложения земли. Величина земельной ренты формируется в результате взаимодействия спроса и предложения на рынке земельных участков. Специфика рынка земли состоит в том, что в рамках национальной экономики предложение земли и природных ресурсов абсолютно неэластично, поскольку количество ресурсов есть величина фиксированная.Спрос на землю показывает, какое количество земли готовы взять в аренду при различных возможных уровнях платы за нее. При высокой арендной плате количество сдаваемой в аренду земли будет меньше, чем при низкой. Кривая спроса на землю тождественна кривой предельного дохода от земли. Предельный доход земли зависит, в свою очередь от производительности природного ресурса. Привысокой ренте только очень производительные земли могут быть взяты в аренду, так как лишь высокий предельный доход может позволить уплатить высокую ренту и, возможно, обеспечить прибыль арендатора. При понижении земельной ренты даже менее производительные земли будут арендоваться.

18. Особенности капитала как фактора производства. Формула сложных процентов и формула дисконтирования. Равновесие на рынке капитала. Понятие «капитала» как фактора производства включает в себя средства производства, созданные людьми. На рынке факторов производства под капиталом подразумевают материальные факторы, капитальные блага. Капитал как фактор производства представляет собой материальное благо производственного назначения, то есть средство производства. По особенностям своего участия в процессе производства и взаимодействия с трудом как фактором производства средства производства делятся на предметы труда и средства труда. К предметам труда относят все то, из чего изготовляют материальные блага или вещи: сырье, вспомогательные материалы, полуфабрикаты. Иными словами, это вовлеченный в процесс производства материал природы, на который направлен труд человека. К средствам труда относят все то, что воздействует на предметы труда, и то, с помощью чего это воздействие осуществляется. Тем самым в средствах труда выделяются активные и пассивные части. Сложные проценты — эффект часто встречающийся в экономике и финансах, когда проценты прибыли в конце каждого периода прибавляются к основной сумме и полученная величина в дальнейшем становится исходной для начисления новых процентов. Формула вычисления сложных процентов.

где B - будущая стоимость; A - текущая стоимость; P - процентная ставка за расчетный период (день, месяц, год, ...); n - количество расчетных периодов.

Дисконтирование-

определение стоимости денежного

потока ,путем приведения стоимости

всех выплат к определенному моменту

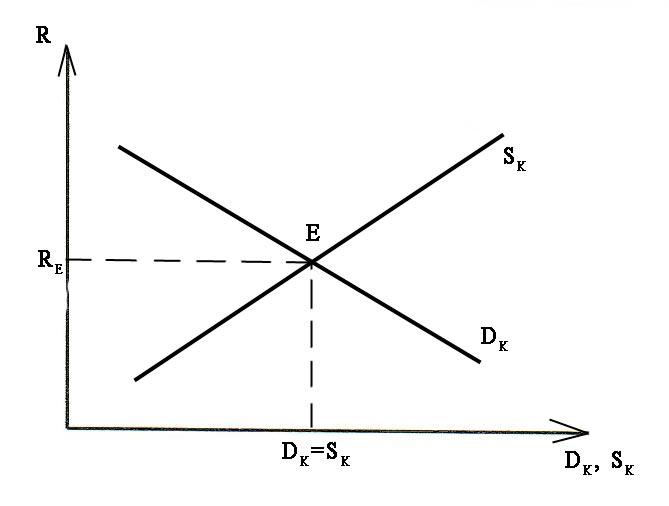

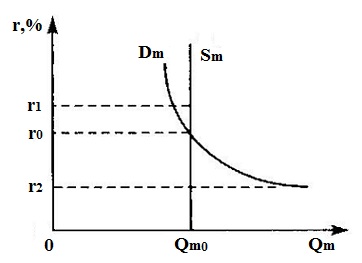

времени . Равновесие на рынке капитала (equilibrium in labor market) — это такая ситуация на рынке услуг капитала, когда при определенном уровне рентной оценки капитала (R) возникающий спрос на капитал (DK) сравнивается с предъявляемым предложением на капитал (SK). График равновесия на рынке капитала представляет собой совмещенные графики спроса и предложения услуг капитала.

На графике показано, что спрос на капитал выравнивается с предложением капитала в точке (E), в которой уровень рентной оценки будет равен RE. Данный уровень рентной оценки изменится в случае изменения потребительских вкусов и предпочтений, введения новых технологий и т.д., вследствии чего произойдет сдвиг кривых спроса или предложения услуг капитала.

|

|

|||||||||

|

19. Предпринимательский доход. Экономические и бухгалтерские издержки. Нормальная, бухгалтерская и экономическая прибыль. Под предпринимательским доходом понимается прибыль, приравненные к ней доходы или смешанный доход, определяемые за вычетом уплаченных предприятиями процентов и ренты и с добавлением полученных предприятием доходов от собственности. Прибыль корпораций используется по трем основным направлениям: уплата налогов на прибыль, выплата дивидендов и нераспределенная прибыль, направляемая на инвестирование. Под смешанными доходами понимаются доходы некорпорированных предприятий, которыми владеют домашние хозяйства индивидуально или в партнерстве с другими и в которых владельцы и другие члены их домашних хозяйств могут работать, не получая при этом заработной платы. Бухгалтерские (или явные) издержки – затраты в виде платежей за приобретенные ресурсы. Неявные издержки – затраты факторов и услуг, которые используются в процессе производства, но не являются покупаемыми (обусловлены использованием собственных ресурсов). Т. е. это издержки упущенных возможностей использования собственных факторов. Количественно экономические издержки определяются как сумма явных и неявных издержек, или экономические издержки – это альтернативная стоимость деловых операций . Экономические (альтернативные) издержки фирмы - это те затраты, жертвы, которые должна нести фирма, чтобы отвлечь как привлеченные, так и собственные ресурсы от их альтернативного использования другими фирмами. Экономические издержки всегда > бухгалтерских издержек, хотя абсолютно точно неявные издержки вычислить невозможно. Нормальная прибыль - уровень прибыли, необходимый и достаточный для того, чтобы ресурсы,задействованные в производстве конкретного продукта, не были пущены на другие цели. Превышение объемов нормальной прибыли привлекает в отрасль дополнительные ресурсы и создаетусловия для доступа в отрасль новых компаний. При уровне прибыли ниже нормального часть ресурсов выводится из отрасли в расчете на болееблагоприятные возможности производства других товаров. Нормальная прибыль - важный компонент условий совершенной конкуренции, при которых в долгосрочномпериоде возможно получать только нормальную прибыль. Нормальная прибыль - практически - прибыль на вложенный капитал, которая могла бы быть получена, еслибы капитал владельцев предприятия был отдан в ссуду или в аренду, а не направлен в производство. Бухгалтерская прибыль = Совокупная выручка – Внешние издержки. К внешним издержкамотносится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения. Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага/ Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю; 2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

20. Отказы, или провалы, рынка и необходимость государственного регулирования. Внешние эффекты. Общественные блага. Асимметричность информации. Отказами (провалами) рынка называются проявления неэффективности рыночного механизма, когда рынок оказывается не в состоянии обеспечить эффективное распределение и полное использование ограниченных ресурсов. Основными типами таких неэффективных ситуаций, свидетельствующих об отказах рынка, являются неравномерная информация, монополизация, неравенство в распределении доходов, внешние эффекты и общественные блага. Практика показывает, что рынок не всегда справляется с теме задачами, решение которых ждет общество. В экономической теории эти неудачи чаще всего обозначают термином «провалы» (иногда – «несостоятельность, дефекты») В связи с этим основными сферами деятельности государства являются следующие: производство общественных благ, минимизация отрицательных и поощрение положительных экстерналий, пресечение асимметричной информации, защита конкуренции, сглаживание макроэкономических колебаний, политика поддержания доходов. В связи с тем, что рынок терпит «поражение» рассмотрим границы необходимого вмешательства государства в рыночную экономику. Прежде всего, это области, где перестает эффективно действовать механизм рыночной саморегуляции и требуется срочное вмешательство государства: 1. Это правильная организация денежного обращения. 2. Предоставление государством общественных товаров. Механизм свободного рынка позволяет удовлетворять потребности, которые выражаются в денежной форме, через спрос. Однако существуют такие потребности, которые невозможно измерить в деньгах и превратить в спрос. Речь идет об услугах коллективного пользования: национальная оборона, государственное управление, единая энергетическая система, национальные сети коммуникаций, охрана общественного порядка, вакцинация, хлорирование питьевой воды и т.д. Здесь не обойтись без вмешательства государства в экономику. 3. Устранение государством последствий внешних эффектов. В процессах рыночного производства и потребления могут возникать своеобразные дефекты, не имеющие денежного выражения и не фиксируемые рынком. Эти внешние эффекты нарушают рыночное равновесие и обусловливают неоптимальное распределение ресурсов, что делает необходимым вмешательство государства в экономику/ Внешние эффекты (экстерналии) — ситуация, когда издержки или выгоды от рыночных сделок не учитываются в ценах в полном объеме. При отрицательных (положительных) внешних эффектах деятельность одного лица вызывает издержки (выгоды) других лиц. Если цементный завод производит выбросы в атмосферу, налицо отрицательный внешний эффект для окрестных жителей (они терпят издержки, не учитываемые в цене цемента, и ничего не получают взамен). Если же завод проведет дорогу и окрестные жители смогут ею бесплатно пользоваться, налицо положительный внешний эффект. Внешние воздействия могут приводить как к негативным, так и к позитивным последствиям. В зависимости от характера последствий воздействия внешние эффекты подразделяются на отрицательные и положительные. Отрицательные эффекты связаны с издержками, а положительные — с выгодами для третьих лиц. В условиях ограниченности ресурсов внешние эффекты возникают вследствие конкуренции между различными способами использования ресурса. Причина такой конкуренции кроется в отсутствии установленных прав собственности на данный ресурс, что позволяет использовать его бесплатно. Общественное благо — благо, которое потребляется коллективно всеми гражданами независимо от того, платят они за него или нет. Общественные блага совсем не похожи на частные блага (доступные в потреблении и приносящие пользу только владельцу), практически невозможно организовать их продажу: индивиды с удовольствием пользуются эффектами общественных благ, но избегают за них платить . Чистых общественных благ не так много, чаще встречаются смешанные блага, включающие в себя свойства как от частных, так и от общественных благ.пример: Перегружаемые общественные блага : Общественный транспорт, дороги. Асимметричность информации в микроэкономике (англ. asymmetric(al) information; также несовершенная информация, неполная информация) — это неравномерное распределение информации о товаре между сторонами сделки. Обычно продавец знает о товаре больше, чем покупатель, хотя возможна и обратная ситуация.Одной из наиболее изученных разновидностей несовершенства информации является асимметричная информация на рынке. Асимметричная информация – ситуация, в которой часть участников сделки обладает важной информацией, которой не располагают остальные участники сделки. Пример: Кредитный рынок. При предоставлении кредита банки занижают процентные ставки относительно равновесного уровня и осуществляют рационирование кредита, требуя его надежного залогового обеспечения. Банкиры прекрасно понимают, что высокие процентные ставки могут отпугнуть в первую очередь серьёзных клиентов, имеющих умеренно рентабельные проекты и не склонных к риску. С другой стороны, аферист может согласиться на любые процентные ставки, лишь бы заполучить кредит. Таким образом, снижается количество рисковых проектов, принимаемых для кредитования, и доля недобросовестных заемщиков.

|

|

|||||||||

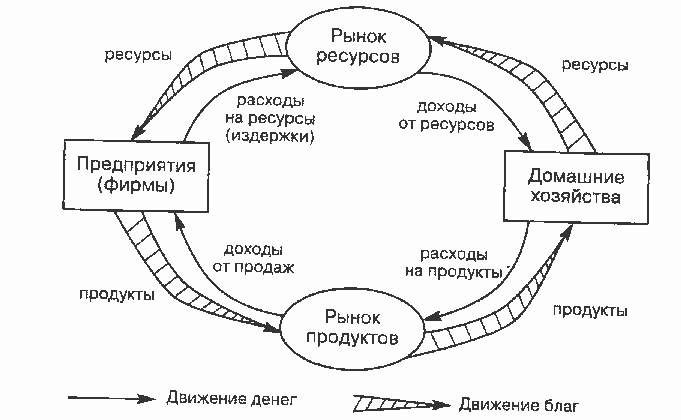

Народнохозяйственный кругооборот Под народнохозяйственным кругооборотом понимается процесс движения экономических благ и денежных средств между субъектами экономики, обеспечивающий поддержание существования каждого из них и всей системы в целом. Выделим наиболее важные с точки зрения воспроизводства моменты (рис. 1.1). Основные субъекты рыночной экономики — фирмы и домохозяйства. Между ними происходит постоянный обмен экономическими благами и деньгами. Домашние хозяйства — это относительно обособленные хозяйственные единицы, в собственности которых находятся экономические ресурсы, включая рабочую силу, которые снабжают экономику производственными факторами и взамен получают доходы.

Фирмы выступают как относительно обособленные хозяйственные единицы, в которых происходит соединение факторов производства и производятся готовые продукты или услуги с целью получения прибыли. Домашние хозяйства поставляют на рынок ресурсов факторы производства, где их приобретают фирмы. В ходе производства фирмы используют факторы производства в качестве ресурсов и с их помощью выпускают готовые изделия, которые затем поставляются на рынок продуктов. Домохозяйства в свою очередь на доходы от реализации факторов производства приобретают на рынке продуктов готовые изделия и тем самым получают предметы потребления, необходимые для жизни. Фирмам же доходы от продаж дают в руки денежные средства, позволяющие вновь закупить ресурсы и продолжить производственную деятельность. Таким образом осуществляется процесс воспроизводства: и фирмы, и домохозяйства постоянно получают из кругооборота как материальные средства для своего существования и развития, так и деньги, необходимые для их приобретения на рынке. Обратим особое внимание на следующие важные стороны этого процесса: 1. Потоки денег и экономических благ в ходе кругооборота всегда равны по величине (сбалансированы) и противоположны по направлению. Причина этого очевидна: каждый субъект экономики уплачивает за экономическое благо сумму, точно равную его рыночной цене. Следовательно, любые рыночные операции могут быть представлены в виде бюджета или бухгалтерского счета, где каждая сумма повторяется дважды: на стороне доходов и на стороне расходов. Скажем, покупка автомобиля ВАЗ «десятки» выразится в счете в виде двукратного повторения суммы 150 тыс. руб. А именно: в первый раз — в качестве стоимости самой машины, а во второй раз — в качестве эквивалентного сокращения денежных сбережений домохозяйства. Универсальность бухгалтерского учета как способа описания отношений внутри экономики позволила создать систему национальных счетов — основную форму макроэкономической статистики. 2. Поскольку расход одного субъекта является доходом другого, и наоборот, то все бюджеты оказываются связанными между собой. Собственно говоря, это и служит причиной уже упомянутой замкнутости макроэкономики как системы — она не может быть иной, коль скоро все обменивающиеся экономическими благами и деньгами субъекты находятся внутри нее. В связи с этим народно-хозяйственный кругооборот часто определяют также как совокупность бюджетов экономических субъектов в их взаимосвязи. Аксиома кругооборота Из замкнутости макроэкономики как системы вытекает так называемая аксиома кругооборота. Она заключается в том, что величина обращающихся в народном хозяйстве потоков экономических благ неизменна на всех этапах своего движения. Как известно, экономика отнюдь не исчерпывается только производством. Она охватывает нескольких взаимосвязанных сфер: производства, распределения, обмена и потребления. Согласно аксиоме кругооборота потоки экономических благ в каждой из этих сфер будут количественно равны. Строго говоря, равенство наблюдается в трех (производство, распределение, потребление), а не четырех сферах. Ведь обмен охватывает не все произведенные блага, часть из них используется самим производителем и не поступает на рынок. Дух аксиомы, однако, не нарушается и применительно к сфере обмена: сумма поступивших и не поступивших в сферу обмена благ все равно соответствует общему объему производства в стране. Когда производитель сам потребил свой продукт, можно условно считать, что он продал его сам себе. Распределены (а в дальнейшем и перераспределены) могут быть лишь те экономические блага, которые до этого были произведены. А потребляет блага каждый субъект экономики лишь в той мере, в которой они достались ему в ходе распределения (перераспределения). Аксиома кругооборота имеет важное значение: • Для теоретического понимания макроэкономических процессов. Ведь из нее следует принципиальная возможность (формулировка будет ясна из последующих глав) нормального хода воспроизводственных процессов в рыночной экономике. В самом деле, при рационально складывающихся структурных пропорциях произведенная в стране продукция может быть успешно реализована. Ведь общий объем производства в стране и общий объем доходов всех субъектов равны, следовательно, последние способны предъявить платежеспособный спрос на все выпущенные товары и услуги. • Для статистического описания реальных процессов в народном хозяйстве. Судьба всех экономических благ может быть последовательно зафиксирована на разных стадиях их движения. Соответственно этому может быть изучена структура производства, распределения и потребления всего, что было изготовлено в стране.

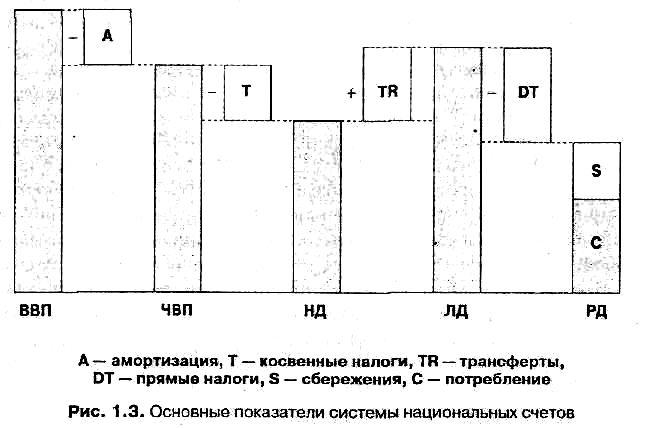

1.2. Теоретические проблемы национальных счетов На пути перехода от идеального показателя национального продукта к реальному существует ряд проблем, причем некоторые из них имеют не технический, а теоретический характер. Три проблемы национальных счетов Из них наибольшее значение имеют: • Проблема идентификации товара или услуги (аналогичный круг вопросов в марксистской теории называется проблемой производительного труда). • Проблема двойного счета. • Проблема денежного выражения стоимости не поступающих на рынок продуктов. Рассмотрим их последовательно. 1.4.1. Система национальных счетов Система национальных счетов (СНС) представляет собой записанную в форме бухгалтерских счетов систему показателей, отражающих разные стороны воспроизводственных процессов в экономике страны. Основные показатели СНС Наиболее важными из используемых в современной СНС показателями являются: Валовый внутренний продукт (ВВП). Чистый внутренний продукт (ЧВП). 1. Национальный доход (НД). 2. Личный доход (ЛД). 3. Располагаемый доход (РД).