2.2 Анализ системы инвентаризации товарно-материальных ценностей на примере ооо «Инженерные системы и сети»

Ежеквартально в организации ООО «Инженерные системы и сети» в отделе оптовой и розничной торговли проводится инвентаризация товарно-материальных ценностей.

В соответствии с приказом руководителя организации № 1 от 04.02.2016 г.( Приложение З) 08.02.2016 г. в организации была проведена инвентаризация товарно-материальных ценностей на складе № 1. Причиной инвентаризации является проверка фактического наличия материальных ценностей с данными бухгалтерского учета. В связи с инвентаризацией была создана рабочая инвентаризационная комиссия во главе с бухгалтером организации. Инвентаризацию необходимо провести за 1 день.

В процессе проведения инвентаризации рабочая инвентаризационная комиссия в присутствии материально-ответственного лица, а именно начальника отдела оптовой и розничной торговли путем пересчета, перемеривания и перевешивания проверяла фактическое наличие товарно-материальных ценностей.

Результаты инвентаризации заносятся в инвентаризационную опись товарно-материальных ценностей (Приложение И).

В результате данной инвентаризации были выявлены как излишки, так и недостачи товарно-материальных ценностей.

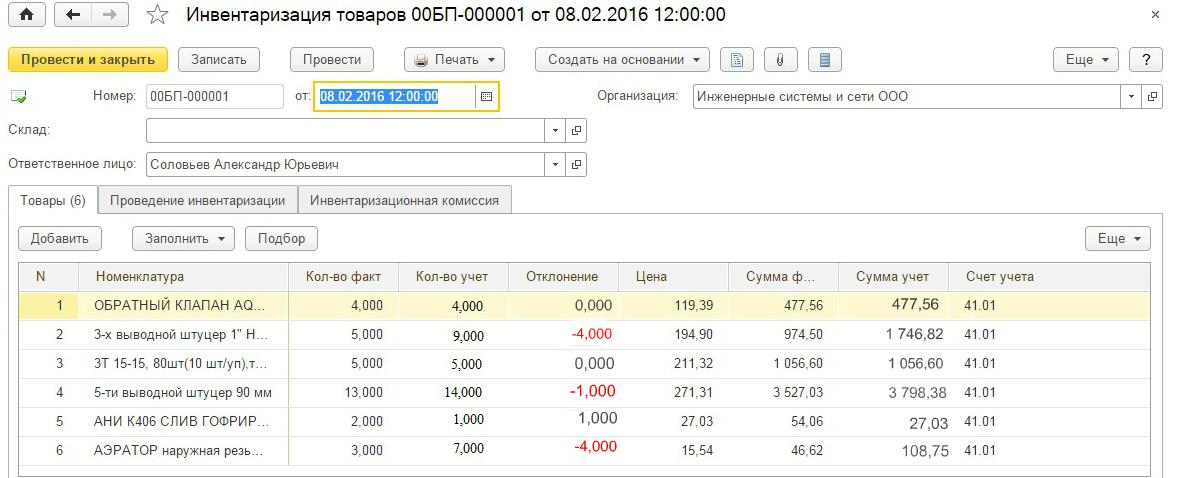

На рисунке 2 представлено отражение инвентаризации в программе 1С: Предприятие.

Рисунок 3 – Документ инвентаризации в программе 1С: Предприятие

Из данного рисунка видно, что обнаружено значительное расхождение фактического наличия товарно-материальных ценностей с данными бухгалтерского учета. В результате инвентаризации обнаружено, что фактическое наличие товаров превышает учетные данные бухгалтерского учета. В первую очередь это связано с тем, что многие товарно-материальные ценности не были списаны с учета организации. Также из за большого количества одноименного товара была выявлена пересортица. Хищение товарно-материальных ценностей работниками отдела оптовой и розничной торговли не обнаружено.

После рассмотрения анализа проведения инвентаризации в организации ООО «Инженерные системы и сети» перейдем к изучению основных проблем проведения инвентаризации имущества и финансовых обязательств, а также к основным путям решения данных проблем.

2.3 Проблемы при проведении инвентаризации и основные пути совершенствования бухгалтерского учета товарно-материальных ценностей

Рассмотрим соответствует ли проведение инвентаризации на предприятии ООО «Инженерные системы и сети» с общими правила проведения инвентаризации установленные законодательством.

Таблица 4 – Сравнительная таблица проведения инвентаризации в ООО «Инженерные системы и сети» с общими правилами проведения инвентаризации.

|

№ п/п |

Критерий оценки |

Нормативный документ |

Соответствие |

|

1 |

Наличие постоянно действующей инвентаризационной комиссии |

Методические указания от 13.06.1995 г. № 49, п.2.1 |

При проведении инвентаризации создается только рабочая инвентаризационная комиссия. |

|

2 |

Присутствие всех членов комиссии на инвентаризации |

Методические указания от 13.06.1995 г. № 49, п.2.3 |

Нет. Был случай когда инвентаризация проводилась не в полном составе инвентаризационной комиссии. |

|

3 |

Дают ли материально-ответственные лица расписку, подтверждающую сдачу необходимых документов |

Методические указания от 13.06.1995 г. № 49, п.2.1 |

Нет. |

|

4 |

Соответствие оформления Приказа о проведении инвентаризации. |

Методические указания от 13.06.1995 г. № 49.Приложение 1. |

Приказ не соответствует законодательству, т.к. большинство строк не заполнено, отсутствуют подписи. |

|

5 |

Фактическое наличие имущества определяется путем подсчета, взвешивания и обмера |

Методические указания от 13.06.1995 г. № 49, п.2.7 |

Да. |

|

6 |

Участие материально-ответственного лица при проверке |

Методические указания от 13.06.1995 г. № 49, п.2.8 |

Да. |

|

7 |

Присутствует ли помарки при заполнении инвентаризационной описи |

Методические указания от 13.06.1995 г. № 49, п.2.9 |

Да |

Из данной таблица мы видим, что проведении инвентаризации на предприятии проходит с нарушениями законодательства.

Изучив организацию инвентаризации товарно-материальных ценностей в ООО «Инженерные системы и сети» в целях совершенствования учета, следует наметить следующие мероприятия:

– провести с работниками организации беседы о правильности проведения инвентаризации и оформлению соответствующих документов.

– вовремя оприходовать и списывать товарно-материальные ценности организации.

ЗАКЛЮЧЕНИЕ

Таким образом, можно сделать вывод, что инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

В заключении можно отметить, что в процессе написания курсовой работы достигнуты цели и задачи, поставленные во введении к данной работе и отражающие актуальность выбранной темы.

В курсовой работе были рассмотрены теоретические основы инвентаризации имущества и финансовых обязательств, анализ системы инвентаризации товарно-материальных ценностей на примере ООО «Инженерные системы и сети», выявлены проблемы при проведении инвентаризации, а также разработаны основные пути совершенствования бухгалтерского учета товарно-материальных ценностей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ [в ред. от 04.11.2014] // Официальный сайт компании «Гарант». URL:http://base.garant.ru/70103036 (дата обращения: 26.01.2016 г.).

2. Гражданский кодекс : Федеральный закон от 30.11.1994 г. № 51-ФЗ // Официальный сайт компании «Гарант». URL:http://base.garant.ru/10164072 (дата обращения : 26.01.2016 г.).

3. Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств : Приказ Минфина РФ от 13.06.1995 г. № 49 [с изм.и доп.в ред.от 08.11.2010 г.] // Официальный сайт компании «Гарант». URL :http://base.garant.ru/10103513 (дата обращения: 26.01.2016 г.).

4.Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации : Приказ Минфина РФ от 29.07.1998 г. № 34н [с изм.и доп.в ред. от 24.12.2010 г.] // Официальный сайт компании «Гарант». URL :http://base.garant.ru/12112848 (дата обращения: 26.01.2016 г.).

5.Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: Постановление Госкомстата РФ от 18.08.1998 г. № 88 [с изм.и доп.в ред.от 03.05.2000 г.] // Официальный сайт компании «Гарант». URL: http://base.garant.ru/12113060 (дата обращения: 26.01.2016 г.)

6. Учетная политика организации : Положение по бухгалтерскому учету от 06.10.2008 г. № 106н [с изм.и доп.в ред.от 27.04.2012 г.] // Официальный сайт компании «Гарант». URL:http://base.garant.ru/12163097 (дата обращения: 26.01.2016 г.).

7.Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов: Приказ Минфина РФ от 28.12.2001 г. № 119н [с изм.и доп.в ред.от 24.12.2010 г.] // Официальный сайт компании «Гарант». URL: http://base.garant.ru/12125771 (дата обращения 26.01.2016 г.).

8. Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА-М, 2013. - 684 с.

9. Кутер М.И. Теория бухгалтерского учета. - М.: ИНФРА-М, 2013. - 429 с.

10. Хисамудинов В.В. Бухгалтерский финансовый учет – М.:ИНФРА-М, 2014.-192с.

1КонсультантПлюсURL:http://www.consultant.ru/document/cons_doc_LAW_инвентаризация/(дата обращения 26.01.2015 г.)

2Положение по бухгалтерскому учету 1/2008 «Учетная политика организации»: Приказ Минфина РФ от 06.10.2008 № 106н [с изм. и доп. в ред. от 18.12.2012].

3Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.1995 г. № 49 [с изм. и доп.в ред. от 08.11.2010 г.].

4Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации: Постановление Госкомстата РФ от 18.08.1998 г. № 88 [с изм. и доп. в ред. от 08.11.2010].

5Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.1995 г. № 49 [с изм. и доп.в ред. от 08.11.2010 г.].Приложение 1.

6О.И.Ковальчук.Теория бухгалтерского учета:Учебное пособие-Ростов н/Д «Феникс», 2012 г.С.275-276.

7Акт о контрольной проверке правильности проведения инвентаризации ценностей: Постановление Госкомстата от 18.08.1998 г. № 88 [с изм. и доп. в ред. от 08.11.2010].

8Журнал учета контрольных проверок правильности проведения инвентаризации: Постановление Госкомстата от 18.08.1998 г. № 88[с изм. и доп. в ред. от 08.11.2010].

9Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.1995 г. № 49 [с изм. и доп. в ред. от 08.11.2010]. Приложение 17, приложение 18.

10Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29.07.1998 г. № 34н [с изм .и доп. в ред.от 24.12.2010]. Пункт 28.

11Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29.07.1998 г. № 34н [с изм .и доп. в ред.от 24.12.2010]. Пункт 26, пункт 27, пункт 28.

12Инвентаризация // Википедия - энциклопедияURL:https://ru.wikipedia.org/wiki/Инвентаризация ( дата обращения 02.02.2016 г.)

13Составлено автором на основе изученных учебных пособий и нормативных документов

14Ведомость учета результатов, выявленных инвентаризацией: Постановление Госкомстата от 27.03.200 г. № 26 [с изм. и доп. в ред. от 08.11.2010].

15Составлено автором на основе штатного расписания ООО «Инженерные системы и сети» на 10.02.2016 г.

16Составлено автором на основании отчета о финансовых результатах ООО «Инженерные системы и сети» за 2014 и 2015 год.