32. Анализ материальных затрат

Как правило, наибольший удельный вес в себестоимости продукции занимают затраты на сырьё и материалы.

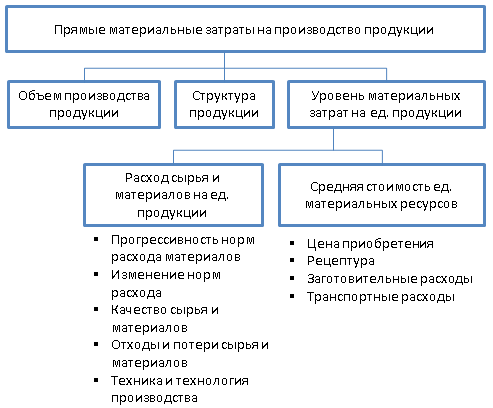

Рисунок

1. Система факторов, оказывающих влияние

на материальные затраты

Анализ материальных затрат проводится путем изучения факторов, оказывающих влияние на общую сумму материальных затрат. Такими факторами являются:

объем производства продукции (VВП);

средняя стоимость единицы материальных ресурсов (ЦМ);

расход сырья и материалов на единицу продукции (УР).

Для изучения влияния указанных факторов используется следующая факторная модель:

МЗ = VВП*∑(УР*ЦМ)

Расчёт влияния факторов производится методом цепных подстановок:

МЗп = VВПп*∑(УРп*ЦМп)

МЗусл1 = VВПф*∑(УРп*ЦМп)

МЗусл2 = VВПф*∑(УРф*ЦМп)

МЗф = VВПф*∑(УРф*ЦМф)

Где, МЗ - материальные затраты на производство продукции; МЗп - плановые материальные затраты; МЗф - фактические материальные затраты (далее аналогично).

Изменение материальных затрат на продукт за счет:

а) изменения нормы расхода рассчитывается по формуле:

ΔМЗ(ур) = МЗусл2 - МЗп

В процессе производства возможна ситуация, в которой происходит замена одного вида материала (сырья) на другой, в результате такой замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

ΔМЗ(ур1) = ΔУР(1)*ЦМ0 + ΔЦМ*УР1

ΔУР(1) = УР1 - УР0

ΔЦМ = ЦМ1 - ЦМ0

Где, УР0, ЦМ0 - расход и цена сырья и материалов на единицу продукции до замены; УР1, ЦМ1 - расход и цена материала после замены.

б) изменения единичной стоимости материала определяется как:

ΔМЗ(цм) = МЗф - Мзусл

Влияние факторов на сумму прямых материальных затрат определяется по следующим формулам:

а) изменение объема производства продукции:

ΔМЗ(vвп) = МЗусл1 - МЗп

б) изменение расхода материала на изделие:

ΔМЗ(ур) = МЗусл2 - МЗусл1

в) изменение стоимости материальных ресурсов:

ΔМЗ(цм) = МЗф - МЗусл2

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию. Общая сумма отклонений величины материальных затрат под влиянием вышеуказанных факторов должна быть равна разности фактической и плановой величины прямых материальных затрат.

27. Производственная мощность – максимально возможный годовой, суточный или сменный объем производства продукции или переработанного сырья при наиболее рациональных условиях использования ресурсов предприятия, организации производства и труда. Т.о., это максимально потенциальная возможность выпуска продукции данным предприятием за отчетный период.

Различают производственные мощности:

1. Производственная мощность входная – мощность на 1-е число планового периода.

2. Производственная мощность выходная (мощность на конец планового периода) = Производственная мощность входная + Производственная мощность поступившая - Производственная мощность выбывшая.

3. Среднегодовая производственная мощность =,

где n - количество месяцев функционирования ПМ в году;

m - количество месяцев не функционирования ПМ в году.

В целом, производственные мощности рассчитываются каждый год по мощности ведущих цехов или участков основного производства с учетом проведения мероприятий по ликвидации «узких мест» и возможностей кооперирования и специализации производства.

К ведущим цехам или участкам относятся те, которые выполняют основные технологические операции по производству продукции. Если предприятие имеет несколько ведущих цехов, то производственная мощность определяется по тому из них, который занимает наибольший удельный вес по трудоемкости изготавливаемой продукции.

Производственная мощность определяется по всей номенклатуре выпускаемой продукции в тех же натуральных и стоимостных единицах измерения.

Производственная мощность участка или цеха, оборудованного однотипным оборудованием, рассчитывается по формуле:

где – производственная мощность;

– среднегодовое количество оборудования;

– среднегодовая производительность единицы оборудования;

– коэффициент выполнения норм выработки.

Анализ использования производственной мощности проводится на основе баланса производственной мощности (форма статистической отчётности БМ), которая составляется в натуральном и стоимостном выражении по всей номенклатуре выпускаемой продукции. Баланс содержит данные об изменении производственной мощности и основных факторах, вызвавших эти изменения.

Баланс производственной мощности включает показатели:

1. Производственная мощность входная.

2. Производственная мощность вводимая (прирост производственной мощности), в т.ч. за счёт:

2.1. изменения режима работы оборудования;

2.2. ввода новых производств и нового оборудования;

2.3. модернизации оборудования, за счёт расширения производства и технического перевооружения;

2.4. совершенствования организации производства и труда, внедрения прогрессивных видов сырья и материалов;

2.5. изменения ассортимента и структуры выпускаемой продукции;

2.6. других организационно-технических мероприятий.

3. Производственная мощность выбывшая (уменьшение производственной мощности), в. т.ч. за счёт:

3.1. ликвидация и реализация излишних основных фондов;

3.2. безвозмездная передача основных фондов и другое выбытие;

3.3. изменение ассортимента и структуры продукции;

3.4. прочее выбытие.

4. Производственная мощность выходная (1+2-3).

5. Среднегодовая производственная мощность.

6. Объём производства продукции, работ, услуг, руб.

7. Коэффициент использования среднегодовой производственной мощности