ЗФ_ПР1Модели принятия решений

.pdfЭкономико-математические методы

Математические методы в экономике — научное направление в экономике,

посвящённое исследованию экономических систем и процессов с помощью математических моделей. Включают в себя:

•Математическую экономику;

•Эконометрику;

•Исследование операций.

Экономико-математические методы используются для описания экономических задач и достижения оптимизации при их решении.

Группы ЭММ:

1)Служащие для описания структуры задач, хода явления и процесса управления (сетевой анализ, управление запасами, балансовые, матричные, графические);

2)Оптимизирующие задачу управления (математическое программирование, теория корреляции и регрессии, дисперсионный анализ, теория массового обслуживания, надёжности, игр, информации и т.д.).

В экономическом анализе и управлении производством используют следующие математические методы:

•Математическое программирование (линейное, нелинейное, динамическое). Суть методов – планирование. Методы позволяют оценить напряженность плановых заданий, лимитирующие группы оборудования, виды сырья и материалов, получать оценки дефицитности производственных ресурсов.

•Математической статистики (теория анализа корреляций и регрессий, запасов, расписаний, массового обслуживания). Данную группу методов применяют в тех случаях, когда изменение анализируемых показателей можно представить как случайный процесс.

•Эконометрические (межотраслевой балланс, производственные функции). Эконометрические методы строят на синтезе 3-х областей знаний: экономики, математики и статистики.

•Экономической кибернетики (системный анализ, имитационный метод, распознавания образов). Данная группа методов рассматривает законы и механизмы управления и движения информации в сложных системах.

•Графические (метод дерева целей, матричные, сетевые).

•Эвристические (неформализованные методы решения эвристических задач на основе интуиции, опыта, экспертных оценок).

•Прогнозирования (нормативные, с обратной связью, интуитивные)

Этапы применения методов:

1.Предварительное изучение проблемы;

2.Формулировка целей исследования;

3.Отбор важенейших факторов, влияющих на исследуемый показатель, выбор их измерителей;

4.Сбор исходной информации, её группировка и первичная обработка;

5.Постановка задачи и её математическая формулировка;

6.Составление системы уравнений и её решение;

7.Экономический анализ полученных результатов.

Методы принятия решений

Теория принятия решений трактует решения как решения, принимаемые против природы. Это означает, что результат отдельного решения зависит от действий другого игрока (природы), которого вы не можете контролировать.

Например, результат решения брать или не брать зонтик, выходя из дома, зависит только от состояния погоды. Здесь важно отметить, что в этой модели результат проявляется только после вашего акта принятия решения - природа сама не делает первого шага и ей безразлично принятое вами решение. В этом заключается кардинальное отличие теории принятия решений от теории игр: в теории игр оба игрока имеют экономическим интерес.

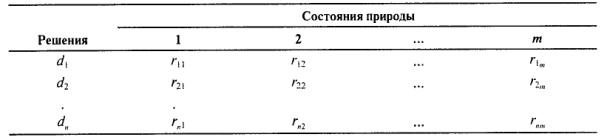

В моделях теории принятия решений основной формой данных служит таблица платежей, подобная табл. 1. В этой таблице альтернативы решений располагаются в левом столбце таблицы, а возможные состояния природы являются заголовками столбцов, расположенных справа от столбца альтернатив.

Таблица 1. Таблица платежей

В таблице представлены значения платежей для всех возможных комбинаций решений и состояний природы. Процесс принятия решения можно описать следующим образом:

1.Вы, как лицо, принимающее решение, выбираете одно из возможных альтернативных решений. Предположим, вы выбрали решение d1.

2.После выбора решения проверяется текущее состояние природы. Пусть природа находится в состоянии 2.

3.Теперь ваш платеж (выигрыш или проигрыш, если значение платежа отрицательное), полученный в результате

принятия вами определенного решения, находится в таблице платежей. Поскольку вы приняли решение d1, а природа находится в состоянии 2, то ваш платеж равен r12.

То есть, сначала принимается решение, затем определяется состояние природы. Выбираемая альтернатива

определяется максимально возможным платежом rij, где i - номер соответствующей альтернативы, a j - номер состояния природы (если платеж - это выигрыш). Обычно решение принимается в зависимости от того, какое состояние природы мы ожидаем. Если мы предполагаем, что ожидается состояние 1, то выбираем решение, которое соответствует максимальному платежу при этом состоянии природы.

КЛАССЫ МОДЕЛЕЙ ПРИНЯТИЯ РЕШЕНИЙ

•Модели принятия решений в условиях определенности

•Модели принятия решений в условиях риска

•Модели принятия решений в условиях неопределенности

Каждый класс определяется своими предположениями о поведении природы.

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ

Этот класс моделей соответствует ситуации, когда мы знаем, в каком состоянии будет находиться природа после принятия нами решения. Это условие можно интерпретировать и так, что природа может находиться только в одном-единственном состоянии. Допустим, утром вы решаете, взять ли вам зонтик на работу, если вы уверены, что во второй половине дня (во время возвращения с работы) обязательно будет дождь. В таблице платежей для этой модели решению не брать зонтик соответствует платеж =– 500 руб (стоимость чистки костюма/лекарств, если вы попадете под дождь). Знак минус здесь указывает на то, что «выигрыш» в игре против природы будет отрицательным, т. е. такую сумму вы потеряете при выборе этого решения. Оптимальным решением будет взять зонтик.

|

Таблица 2. Таблица платежей |

|

|

|

|

Решение |

|

Состояние природы: дождь |

|

|

|

Взять зонтик |

|

0 |

|

|

|

Не брать зонтик |

|

-500 |

|

|

|

Все модели линейного программирования, целочисленного программирования, нелинейного программирования и другие детерминированные модели можно рассматривать как модели принятия решении против природы, которая имеет только одно состояние. Это следует из того, что мы всегда получаем какой-либо платеж (в зависимости от конкретной модели) после принятия любого решения, и этот платеж повторится, если мы опять повторим данное решение.

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА

Отсутствие определенности относительно будущих событий - характерная черта многих управленческих методов принятия решений. При принятии решений в условиях риска рассматривается несколько состояний природы и делаются предположения о вероятностях наступления каждого возможного состояния природы.

Ожидаемое значение любой случайной величины вычисляется по формуле:

Где i - решение;

j - состояния природы;

rij - платеж (результат от решения i при j-ом состоянии природы); Pj - вероятность состояния j.

Для любых типов моделей менеджмент должен выбирать такое решение, которое максимизировало бы ожидаемый результат. Другими словами, i* будет оптимальным решением, если

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА ( Пример)

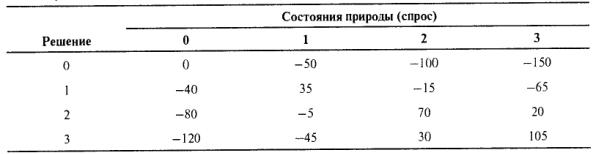

Продавец газетного киоска может купить газету Wall Street Journal по 40 центов за каждый экземпляр и продать их по 75 центов. Он должен закупить газеты до того, как будет знать, сколько реально он их продаст. Если он закупит газет больше, чем сможет продать, то он понесет убытки, равные стоимости непроданных газет. Если он закупит слишком мало газет, то он потеряет потенциальных покупателей.

Предположим, что будущие потери (т. е. упущенную выгоду) можно обобщенно оценить в 50 центов на одного неудовлетворенного покупателя. Вероятности спроса на газету равны:

P0 = P {спрос = 0} = 0,1;

P1 = P {спрос = 1} = 0,3;

P2 = P {спрос = 2} = 0,4;

P3 = P {спрос = 3} = 0,2;

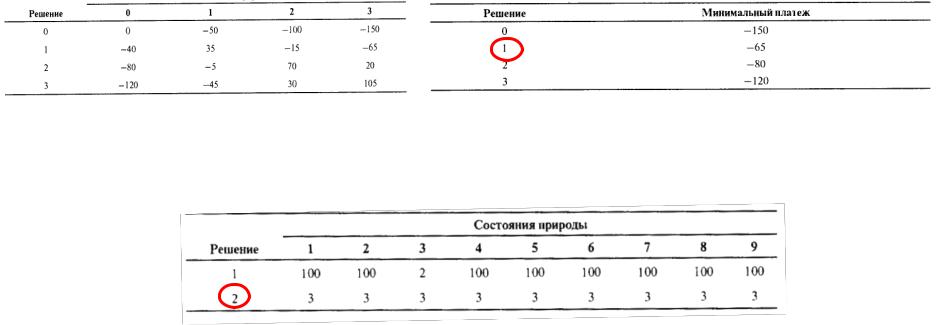

В этой задаче четыре значения спроса соответствуют четырем состояниям природы, а количество закупаемых продавцом газет является решением. В табл.3 представлена таблица платежей для данной задачи.

Таблица 3. Таблица платежей для задачи

Платежи в этой таблице определяют прибыль или упущенную выгоду (если количество закупленных газет не соответствует спросу на них).

Платежи вычисляются по следующей формуле:

Платеж = 75 × (Количество проданных газет) - 40 × (Количество закупленных газет) - 50 ×(Неудовлетворенный спрос)

Количество проданных газет и спрос не являются тождественными величинами. Количество проданных газет - это минимум двух величин - количества закупленных газет и реального спроса.

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА ( Пример)

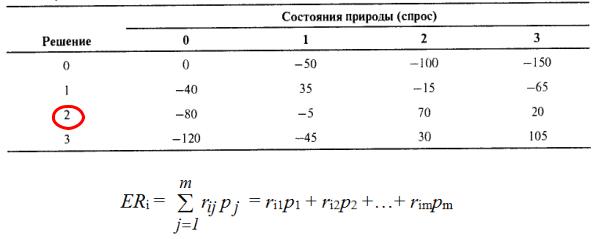

Таблица 3. Таблица платежей для задачи

После определения значений платежей находят оптимальное решение. Для этого по формуле

вычисляется ожидаемый результат (платеж) для каждого решения и выбирается то решение, для которого ожидаемый платеж будет наибольшим.

ER0 = 0 × 0,1 - 50 × 0,3 - 100 × 0,4 - 150 × 0,2 = -85

ER1 = -40 × 0,1 + 35 × 0,3 -15 × 0,4 - 65 × 0,2 = -12,5

ER2 = -80 × 0,1 - 5 × 0,3 + 70 × 0,4 + 20 × 0,2 = 22,5

ER3 = -120 × 0,1 - 45 × 0,3 + 30 × 0,4 + 105 × 0,2 = 7,5

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

При принятии решений в условиях неопределенности имеется несколько (более одного) состояний природы, однако вероятности проявления этих состояний природы неизвестны.

КРИТЕРИЙ ЛАПЛАСА

При использовании критерия Лапласа условие неопределенности интерпретируется как предположение о равных вероятностях появления всех возможных состояний природы.

То есть, если состояний природы 4, то вероятности всех четырех событий (соответствующих разным величинам спроса) будут одинаковыми и равными 0,25.

МАКСИМИННЫЙ КРИТЕРИЙ

Этот критерий реализует пессимистический подход к принятию решений. При использовании этого критерия для каждого решения определяются наибольшие потери, возможные в случае принятия данного решения. То есть, каждое решение оценивается минимумом платежей, возможных при данном решении. В качестве искомого решения выбираем то решение, которому будет соответствовать максимум минимального значения платежа (отсюда название «максиминный критерий»).

Таблица 5. Минимальные платежи для задачи

Максиминный критерий часто используется в ситуациях, когда принимающий решение менеджер не может допустить самого худшего исхода.

Таблица 6. Пример таблицы платежей, для которой решение, полученное на основе максиминного критерия, будет неприемлимым