АННОТАЦИЯ

Чефонова А,А.

Вексельное обращение в Российской

Федерации. -

Нижневартовск: филиал ЮУрГУ, НвФл-311,

2015, с., библиограф. список 16 наим.

Целью моей работы является рассмотрение вексельного обращения в Российской Федерации. Анализ теоретических и практических аспектов вексельного обращения в России, а также определение основных направлений совершенствования вексельного обращения.

Задачи:

-уточнить место и роль вексельного обращения в системе финансового рынка;

- раскрыть ведущую роль банков в системе вексельного обращения страны, выявить причины, способствовавшие сокращению вексельных операций банков;

- дать конъюнктурный анализ вексельного обращения, выявив факторы развития вексельного обращения;

- определить основные тенденции развития вексельного обращения за рубежом и возможности использования западного опыта вексельного обращения в российских условиях.

ОГЛАВЛЕНИЕ

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ - ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

ВВЕДЕНИЕ……………………………………………………………………………..6

1.1. История становления вексельного обращения…………………………………..8

1.2. Виды векселей и их классификация……………………………………………….8

1.3. Обращение векселей………………………………………………………..…….15

1.4.Проблемы и перспективы вексельного обращения……………………..………18

РЕШЕНИЕ ТИПОВЫХ ЗАДАЧ (вариант 7)………………………….………….21

Задача1……………………………………………………………...…………..21

Задача2…………………………………………………………...……………..22

Задача 3…………………………………………………………………………23

Задача 4…………………………………………………………..…………….23

Задача 5………………………………………………………………………...24

Задача 6………………………………………………………………..……….24

ТЕСТОВОЕ ЗАДАНИЕ (вариант 7 )………………………………………...……27

ЗАКЛЮЧЕНИЕ………………………………………………………………..…........30 БИБЛИОГРАФИЧЕСКИЙ СПИСОК………………………………………………..33

ВВЕДЕНИЕ

Развитие экономики России за последние годы характеризуется высокими темпами экономического роста, увеличением реальных доходов населения, стабилизацией уровня инфляции и курса национальной валюты, положительным сальдо внешнеторгового баланса. Все это свидетельствует о привлекательности национальной экономики для инвестиций, как внутренних, так и внешних, часть из которых распределяется посредством инструментов фондового рынка.

В России формируется цивилизованный рынок ценных бумаг. Некоторый оборот ценных бумаг имел место и в социалистической экономике, но в силу специфических черт, присущих государственной экономике, он был чрезвычайно обеднен. С рыночными преобразованиями ситуация качественно изменилась: появились новые виды ценных бумаг, возрос их оборот и стал формироваться и развиваться рынок ценных бумаг

Говоря о ценных бумагах в российской действительности необходимо упомянуть о их несомненной значимости в ходе применения соответствующих норм права к обороту ценных бумаг. Помимо собственно денег в гражданском обороте участвуют иные денежные документы, особое место среди которых и занимают ценные бумаги. Их распространенность в хозяйственном обороте обусловлена тем, что, обладая определенной стоимостью, они, наряду с деньгами, служат удобным средством обращения и платежа, выполняют роль кредитного инструмента и обеспечивают упрощенную передачу прав на различные блага.

Вексель является, пожалуй, одним из самых старых финансовых инструментов не только в России, но и за рубежом. Поэтому сегодня при возрождении российского вексельного оборота приходится возвращаться не только к российскому наследию, но и к мировому опыту.

Российский вексельный рынок на сегодняшний день является крупнейшим сегментом рынка ценных бумаг. По самым скромным оценкам вексельный рынок остается и одним из наиболее ликвидных.

В настоящее время структура вексельного рынка характерна для рынка коммерческих бумаг: около 85% векселей выпускается со сроком обращения до одного года.

1. Теоретическая часть - вексельное обращение в российской федерации

1.1. История становления вексельного обращения

Вексель в общедоступном понимании можно определить, как письменное долговое

обязательство, составленное в определенной форме и дающее его владельцу безусловное право требовать по наступлении срока его оплаты лицом, выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель) суммы оговоренной векселем.

Исторически возникновение векселя относится к античности. Первые упоминания

связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку.

По сути своей подобная расписка являлась переводным векселем. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки - беспроцентный и процентный вексель.

1.2. Виды векселей и их классификация

Вексель - это письменное долговое обязательство строго установленной формы, удостоверяющее безусловное обязательство одной стороны уплатить в установленный срок определенную денежную сумму другой стороне и право последней требовать этой уплаты.

Кроме такого определения векселя имеется несколько иное, а именно: вексель - ордерная неэмиссионная ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока обозначенную в нем денежную сумму владельцу векселя (векселедержателю). Вексель как долговое денежное обязательство имеет ряд особенностей:

абстрактность, которая заключается в том, что вексель юридически не привязан к конкретному договору, т.е., возникнув как результат определенной сделки, вексель от нее обособляется и существует как самостоятельный документ;

бесспорность, заключающаяся в том, что векселедержатель свободен от возражений, которые могут быть выдвинуты другими участниками вексельного договора либо по отношению к ним;

право протеста: если должник не оплачивает вексель, то векселедержатель может совершить протест, т.е. на следующий день после окончания даты платежа официально удостоверить факт отказа от оплаты в нотариальной конторе по месту нахождения плательщика;

солидарная ответственность, состоящая в том, что при своевременном совершении протеста векселедержатель имеет право предъявить иск ко всем лицам, связанным обращением этого векселя, и к каждому из них в отдельности, не будучи принужденным при этом соблюдать последовательность.

Экономические функции векселя как универсального финансового инструмента состоят в следующем:

1. Посредством векселя можно оформить различные кредитные обязательства: оплатить купленный товар, возвратить полученную ссуду, предоставить кредит, оформить привлечение дополнительного оборотного капитала.

2. Возможность отсрочить платеж, т.е. использовать его в качестве средства обеспечения сделок и кредитов.

3. Вексель служит средством платежа, кредитной формой денег, при этом вексельное обращение способно многократно ускорять расчеты, проходя через десятки держателей, погашая их денежные обязательства и уменьшая потребность в наличии денежных средств.

4. Вексель выступает в роли инструмента рефинансирования и денежно-кредитного регулирования Центрального банка России посредством переучета векселей.

В зависимости от выполняемых функций и условий возникновения долга векселя классифицируются по разным признакам и видам (табл. 1).

Классификация векселей по признакам и видам Таблица 1.

|

Признак классификации |

Виды векселей |

Краткая характеристика |

|

1. Эмитент |

Казначейские |

Долговые обязательства, выпускаемые от лица государства Центральным банком РФ или Минфином России |

|

Муниципальные |

Выпускаются местными органами власти и управления при согласовании с правительством | |

|

Частные |

Выпускаются корпорациями, финансово-промышленными группами, коммерческими банками, частными лицами | |

|

2. Экономическая сущность |

Коммерческие |

В основе лежит конкретная товарная сделка продажи (поставки) товара (продукции). Сущность - отсрочка платежа, предоставление коммерческого кредита |

|

Финансовые |

В основе - выданная ссуда. Сущность - гарантия возврата полученной ссуды | |

|

Фиктивные |

В основе нет ни движения товара, ни движения денег | |

|

Признак классификации |

Виды векселей |

Краткая характеристика |

|

|

Банковские (выпускаются только в России) |

Суть - привлечение "дешевых" временно свободных денежных средств, отражает отношение займа денег векселедателем у векселедержателя за определенное вознаграждение |

|

3. Плательщик по векселю |

Простые (соло) |

Плательщик и векселедатель - одно лицо. Суть - векселедатель - должник, векселедержатель - кредитор |

|

Переводные (тратта) |

Плательщик и векселедатель - разные лица. Необходимо согласие плательщика быть плательщиком - главным должником по векселю. Плательщик - должник векселедателя, векселедатель - должник первого векселедержателя | |

|

4. Срок платежа |

Определенно срочные |

Можно установить конкретную дату (день) оплаты |

|

Неопределенно срочные |

День платежа заранее не определен и зависит в основном от векселедержателя | |

|

5. Наличие залога |

Обеспеченные |

Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга |

|

Необеспеченные |

Вексель не гарантирован залогом | |

|

6. Возможность передачи другому лицу |

Индоссируемые |

По индоссаменту могут передаваться другому лицу, свободно обращаются |

|

Неиндоссируемые |

Именные, передача другому лицу невозможна, делается оговорка "не приказу" | |

|

7. Место платежа |

Домицилированные |

Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно |

|

Недомицилированные |

Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя |

Наибольшее практическое значение имеет подразделение векселей на простые и переводные.

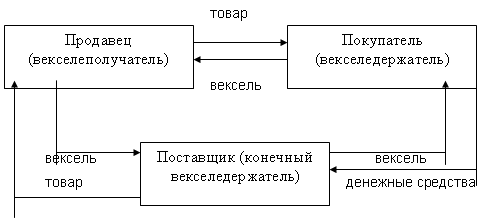

Простой вексель - это письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу.

Схема вексельной сделки с использованием простого векселя приведена на рис. 1.

Рис. 1. Схема вексельной сделки с использованием простого векселя

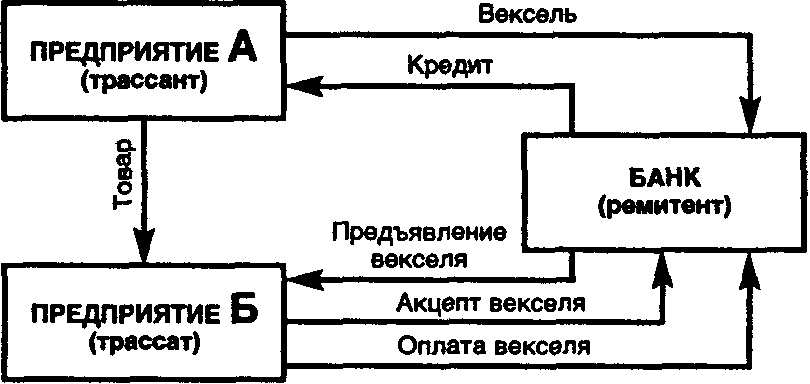

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу. Схема вексельной сделки с использованием переводного векселя приведена на рис. 2.

Рис. 2. Схема вексельной сделки с использованием переводного векселя

Как видно из рис. 2, переводной вексель (тратта) - это документ, регулирующий вексельные отношения трех сторон: векселедателя (трассанта), должника (трассата) и векселедержателя - получателя платежа (ремитента). При этом трассант - должник перед ремитентом, трассат - должник перед трассантом. Трассат становится главным плательщиком после соглашения (акцепта) принять на себя платеж по векселю. Закон устанавливает, что векселедатель (трассант) несет ответственность и за акцепт, и за платеж по векселю.

Не менее важное значение имеет подразделение векселей на коммерческие (товарные) и финансовые. Под первыми понимаются векселя, выданные покупателями поставщикам продукции, работ, услуг в качестве средства оформления отсрочки платежа, под вторыми - векселя, выданные заемщиками (кредитополучателями) в удостоверение отношений денежного займа или кредитных отношений.

Коммерческие векселя основаны на реальной сделке купли-продажи товаров с отсрочкой платежа. Они передаются фактически под залог товара и обеспечиваются теми денежными средствами, которые поступят от продажи товаров, приобретенных с помощью векселя.

Финансовые векселя являются непосредственным следствием договора займа, когда одна сторона получает от другой некоторую сумму денег, выдавая взамен вексель. Такие векселя используются в торгово-промышленном обороте для пополнения оборотных средств предприятия.

В отдельных специальных изданиях по рынку ценных бумаг финансовый вексель считается банковским, т.е. векселем, выдаваемым одним банком или объединением банков (эмиссионный синдикат) другому для получения взамен него денег. Однако такое отождествление этих понятий нельзя считать оправданным.

Векселя, используемые в качестве расчетов, подразделяются на собственные и векселя третьих лиц.

Собственные векселя выдаются поставщику за полученные от него материальные ценности, выполненные работы и услуги. Векселя третьих лиц передаются по индоссаменту, т.е. это векселя любой организации, не являющейся контрагентом по данной конкретной сделке.

Вексель должен содержать обязательные реквизиты: наименование "Вексель"; простое ничем не обусловленное предложение или обязательство уплатить определенную сумму; наименование и адрес того, кто должен платить; наименование получателя платежа; указание срока и места платежа; указание даты и места составления векселя; наименование и подпись лица, выдавшего вексель; наименование того, кто должен платить по векселю, - трассат (этот реквизит предназначается только для переводного векселя).

Вексель можно хранить до момента наступления срока платежа, а затем предъявить к оплате, передать другому лицу, заложить, перепродать.

Получение платежа по векселю - право держателя, которое может быть реализовано при предъявлении его должнику в установленные сроки. Платеж по векселю должен следовать немедленно за его предъявлением.

При отказе должника от оплаты по векселю совершается вексельный протест, т.е. векселедержатель или его уполномоченное лицо должно предъявить неоплаченный вексель и иные необходимые документы в нотариальную контору по месту нахождения плательщика для предъявления их к оплате.

1.3. Обращение векселей

Постановление Правительства РФ от 26 сентября 1994 г. N 1094 (изменения 27 декабря 1995 г.) об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения на территории Российской Федерации введены единые образцы бланков простого и переводного векселя. Эти бланки реализуются Главным управлением федерального казначейства коммерческим банкам через территориальные органы федерального казначейства для последующей реализации юридическим лицам. Бланки векселей единого образца используются только предприятиями, расположенными на территории Российской Федерации и являющимися юридическими лицами в соответствии с законодательством Российской Федерации. Бланки векселей единого образца могут применяться при заключении хозяйственных сделок на срок не более 180 дней. Следует помнить, что предприятиям и организациям, состоящим на бюджетном финансировании, запрещается применение векселей, оформленных на бланках единого образца. Кроме этого, данное постановление не распространяется на векселя, эмитируемые коммерческими банками. Однако и последние имеют установленную законодательством форму.

Таким образом работа с векселями начинается с получения бланков определенного законодателем образца.

Правильное заполнение векселя тоже немаловажная деталь, ибо неправильное или неполное его заполнение лишает этот документ вексельной силы.

Переводной вексель должен содержать:

наименование вексель, включаемое в самый текст документа и выраженное на том языке, на котором этот документ составлен;

простое и ничем не обусловленное предложение уплатить определенную сумму;

наименование того, кто должен платить (плательщика);

указание срока платежа;

указание места, в котором должен быть совершен платеж;

наименование того, кому или по приказу кого платеж должен быть совершен;

указание даты и места составления векселя;

подпись того, кто выдает вексель (векселедателя).

Простой вексель содержит:

наименование вексель, включаемое в самый текст и выраженное на том языке, на котором этот документ составлен;

простое и ничем не обусловленное обещание уплатить определенную сумму;

указание срока платежа;

указание места, в котором должен быть совершен платеж;

указание даты и места составления векселя;

подпись того, кто выдает документ (векселедателя).

Векселя при выдаче и передаче подлежат обложению гербовым сбором, который оплачивается посредством приобретения гербовой марки и наклеивается на лицевую или оборотную сторону векселя, либо внесения суммы сбора в банки или другие учреждения, осуществляющие прием государственных платежей. В последнем случае квитанция об оплате платежей прилагается к векселю.

Погашение гербовых марок производится путем проставления подписи векселедателя, проходящей через марку, начинающейся и заканчивающейся на простой бумаге, или путем проставления оттиска печати фирмы векселедателя.

О ставках гербового сбора по операциям с ценными бумагами.

Совершение протестов векселей протест векселей в неплатеже, неакцепте и недатировании акцепта производится государственными нотариальными конторами в соответствии с Положением о переводном и простом векселе.

Протест векселей в неплатеже производится государственными нотариальными конторами по месту платежа (домицилированные векселя, т.е. векселя, подлежащие оплате у третьего лица), а протест векселей в неакцепте и недатировании акцепта - по месту нахождения плательщика.

Векселя для совершения протеста в неплатеже принимаются государственными нотариальными конторами на следующий день после исчисления даты платежа по векселю, но не позже 12 часов следующего после этого срока дня.

Вексель может быть принят для совершения протеста в неакцепте по Положению о переводном и простом векселе, а если вексель был предъявлен к акцепту в последний день срока, - не позднее 12 часов следующего после этого срока дня.

Протест векселей производится в сроки, предусмотренные Положением о простом и переводном векселе.

В день принятия векселя к протесту государственная нотариальная контора предъявляет плательщику или домицилианту (лицо, оплачивающее домицилированный вексель) требование о платеже или акцепте векселя.

Если плательщик (домицилиант) оплатит вексель, государственная нотариальная контора, не производя протеста, возвращает вексель лицу, оплатившему вексель, с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм.

Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста.

В случае получения отказа плательщика (домицилианта) оплатить или акцептовать вексель, или неявки его в государственную нотариальную контору, государственный нотариус составляет акт по установленной форме о протесте в неплатеже или неакцепте и делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе.

Если место нахождения плательщика неизвестно, протест векселя совершается без предъявления требования о платеже или акцепте векселя с соответствующей отметкой в акте о протесте и в реестре для регистрации нотариальных действий.

Опротестованный вексель выдается векселедержателю или уполномоченному им лицу.

Усилия по возрождению векселя обусловлены необходимостью укрепления платежной дисциплины в народном хозяйстве и развития коммерческого кредита. Активизация вексельного обращения приводит, во-первых, к ускорению расчетов и оборачиваемости оборотных средств. Во-вторых, уменьшается потребность в банковском кредите, соответственно снижаются процентные ставки за его использование и в результате сокращается эмиссия денег. Оборот векселей в ближайшее время должен стать массовым явлением.

1.4.Проблемы и перспективы вексельного обращения

В настоящее время вексель является одной из наиболее распространенных ценных бумаг, а вексельный рынок остается одним из наиболее ликвидных секторов долгового рынка. Купить или продать вексель несложно, и если инвестора устраивает доходность (а по векселям она как правило, выше, чем по облигациям того же эмитента) и он готов работать с документарными ценными бумагами, то вексель может быть вполне разумной альтернативой другим ценным бумагам.

Но не нужно забывать и о проблемах, с которыми сталкиваются участники вексельного обращения, вот лишь некоторые из них:

отсутствие вексельной дисциплины, т.е. строгое выполнение всех требований, как формальных, так и материальных, предъявляемых к вексельным обязательствам, когда каждый уверен, что находящийся у него вексель действительно предоставляет ему все права, вытекающие из факта обладания вексельным документом и что обязанные по векселю лица точно выполнят, а в случае надобности, будут государственной властью принуждены выполнить взятые ими на себя обязанности;

недоступность информации опротестованным векселям;

далеко не вполне обеспечен процессуально строгий и скорый порядок взыскания опротестованным векселям;

нерешенность проблемы безопасности - мошенничество с векселями существует и в немалых размерах.

Но все-таки основной проблемой вексельного обращения является документарная форма векселя и связанные с этим опасности для инвестора (например, возможность его утери, кражи, дефект формы, "зеркальные" бланки).

Другая проблема, с которой может столкнуться приобретатель векселя, - это отказ векселедателя оплатить его в срок. При этом от опасности стать жертвой мошенничества не застрахованы не только физические лица, но и организации. Летом 2004 года несколько небольших банков столкнулись с так называемыми "зеркальными" векселями. Банки купили векселя одной кредитной организации, причем в момент покупки подлинность их была подтверждена самим векселедателем. Однако, когда векселя были предъявлены к оплате, банк отказался принимать их. Выяснилось, что векселя уже погашены и банк-эмитент даже представил подтверждающие документы. В данном случае выяснить, виноват ли векселедатель или банк сам стал жертвой аферы, практически невозможно.

Поэтому, рассматривая возможность покупки векселей, независимо от того, физическое это лицо или юридическое - векселя надо приобретать у надежного и проверенного контрагента. Для этого нужно обязательно выяснять его финансовую устойчивость. А оплачивать векселя следует лишь после проверки у векселедателя.

Перспективы дальнейшего развития вексельного рынка, совершенствования его инфраструктуры, несомненно, присутствуют. Однако необходимо отметить, что вексель всегда будет инструментом только для крупных инвесторов - институциональных инвесторов, банков, предприятий.

В настоящее время спрос на векселя по-прежнему ограничен небольшим списком крупнейших банков и промышленных компаний, что определяется в первую очередь ликвидностью их ценных бумаг, т.е. возможностью быстрого проведения операций покупки-продажи, а также заключением под них операций РЕПО.

Таким образом для дальнейшего развития и повышения привлекательности вексельного рынка в целом необходимо выполнить ряд условий:

развитие практики безналичного обращения векселей;

создание организованной торговой площадки;

повышение информационной прозрачности векселедателей и уровня их открытости для инвесторов.

Реализация этих, а также ряда других условий, о которых сказано выше, позволит вексельному рынку выйти на новый более качественный уровень, что в свою очередь позволит промышленным, торговым и другим компаниям существенно упростить механизм привлечения средств с рынка капитала, а участникам фондового рынка даст еще более безопасный и ликвидный инструмент для краткосрочных инвестиций, а включение коммерческих банков в систему страхования вкладов стало дополнительной гарантией надежности и финансовой устойчивости для банков - векселедателей и их ценных бумаг.