2.3 Анализ активных операций банка

Следующим этапом анализа финансовой деятельности кредитной организации является анализ управления активами.

Прежде всего, необходимо рассмотреть структуру банковских активов в таблице 2.3.8.

Таблица 2.3.8. Структура банковских активов

|

МСФО |

31 декабря 2010 г. |

31 декабря 2009 г. |

31 декабря 2008 г. | ||||||||||

|

Млн.руб |

Доля активов |

Прирост год к году |

Млн. руб. |

Доля активов% |

Прирост год к году |

Млн.руб |

Доля активов % | ||||||

|

Общий кредитный портфель |

76 003 |

78,1 |

31,3 |

57 865 |

64,3 |

0,7 |

57 485 |

72,1 | |||||

|

Резерв под обесценение кредитного портфеля |

-8 012 |

-8,2 |

32,2 |

-6 059 |

-6,7 |

30,2 |

-4 653 |

-5,8 | |||||

|

Чистый кредитный портфель |

67 992 |

69,9 |

31,2 |

51 806 |

57,6 |

-1,9 |

52 832 |

66,3 | |||||

|

Средства в кредитных организациях |

9 190 |

9,4 |

-40,7 |

15 492 |

17,2 |

3272,3 |

459 |

0,6 | |||||

|

Ценные бумаги (ЦБ), оцениваемые по справедливой стоимости через ОПУ |

223 |

0,2 |

-61,8 |

585 |

0,6 |

78,6 |

327 |

0,4 | |||||

|

ЦБ, имеющиеся в наличии для продажи |

9 434 |

9,7 |

5,7 |

8 923 |

9,9 |

367,6 |

1 908 |

2,4 | |||||

|

ЦБ, удерживаемые до погашения |

150 |

0,2 |

-63,4 |

410 |

0,5 |

-84,3 |

2 611 |

3,3 | |||||

|

Всего портфель ЦБ |

9 807 |

10,1 |

-1,1 |

9 918 |

11,0 |

104,6 |

4 847 |

6,1 | |||||

|

Денежные средства и средства в кредитных организациях |

7 513 |

7,7 |

-10,6 |

8 401 |

9,3 |

-49,9 |

16 775 |

21,1 | |||||

|

Основные средства и нематериальные активы |

4 925 |

5,1 |

12,2 |

4 390 |

4,9 |

11,3 |

3 944 |

5,0 | |||||

|

Амортизация основных средств и обесценение нематериальных активов |

-2 601 |

-2,7 |

42,7 |

-1 823 |

-2,0 |

58,3 |

-1 151 |

-1,4 | |||||

|

Чистые основные средства и нематериальные активы |

2 324 |

2,4 |

-9,5 |

2 568 |

2,9 |

-8,1 |

2 793 |

3,5 | |||||

|

Прочие активы |

452 |

0,5 |

-75,3 |

1 828 |

2,0 |

-7,3 |

1 972 |

2,5 | |||||

|

Всего активов |

97 277 |

100,0 |

8,1 |

90 013 |

100,0 |

13,0 |

79 678 |

100,0 | |||||

В течение 2008-2010 гг. активы Банка выросли на 22,1%, во многом благодаря активному наращиванию кредитного портфеля: чистый кредитный портфель вырос в течение периода на 28,7%, что является существенным ростом, учитывая значительное ухудшение операционных условий в России в 2009 году и создание соответствующих резервов.

Избыточная ликвидность, которая образовалась вследствие активных маркетинговых компаний по привлечению вкладов, размещается в форме депозитов на рынке МБК. Уменьшение депозитов в 2010 году по сравнению с 2009 годом вызвано ростом потребительского спроса, и, как следствие, размещением средств в форме кредитов.

А так же нужно рассмотреть прочие активы зафиксированные в отчетности банка в таблице 2.3.9.

Таблица 2.3.9 Прочие финансовые и нефинансовые активы

|

|

31 декабря 2014 года |

31 декабря 2013 года | |

|

Прочие нефинансовые активы | |||

|

Предоплата и дебиторская задолженность по прочим операциям |

772 417 |

929 326 | |

|

Имущество, полученное в качестве обеспечения по кредитным договорам |

145 001 |

102 524 | |

|

Налоги к возмещению, кроме налога на прибыль |

52 193 |

41 711 | |

|

Инвестиционная недвижимость |

8 279 |

11 137 | |

|

Расчеты с сотрудниками |

3 479 |

2 175 | |

|

Материально-производственные запасы |

248 |

16 913 | |

|

|

981 617 |

1 103 786 | |

|

За вычетом резерва под обесценение |

(65 056) |

(42 376) | |

|

Итого прочие нефинансовые активы |

916 561 |

1 061 410 | |

|

Итого прочие активы |

1 078 251 |

1 085 788 | |

|

Прочие финансовые активы | |||

|

Дебиторская задолженность по прочим операциям |

177 913 |

48 653 | |

|

Начисленные комиссионные доходы |

95 187 |

78 427 | |

|

Прочие финансовые активы |

46 652 |

7 542 | |

|

|

319 752 |

134 622 | |

|

За вычетом резерва под обесценение |

(158 062) |

(110 244) | |

|

Итого прочие финансовые активы |

161 690 |

24 378 | |

Так же нужно рассмотреть виды активов банка в таблице 2.3.10 для сбора полной, и достоверной информации.

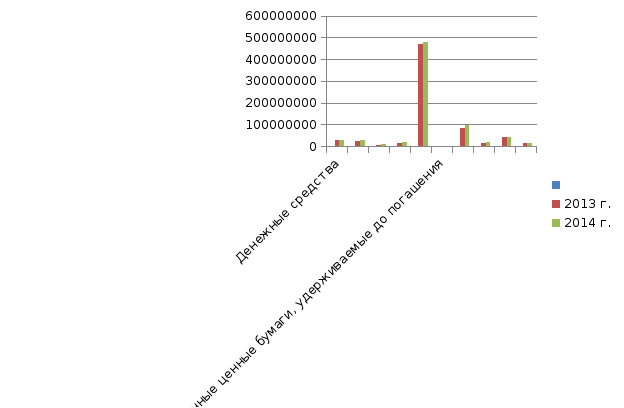

Таблица 2.3.10 Виды активов коммерческого банка

|

Виды активов |

Сумма |

Удельный вес, % |

Отклонение на 01.01.14 отчетного года от 01.01.13 базового | |||||

|

01.01.2013 б.г. |

01.01.2014 о.г. |

01.01.13 б.г. |

01.01.14 о.г. |

руб. |

% | |||

|

1. Денежные средства |

26 410 824 |

28 303 294 |

4 |

4,1 |

1 892 470 |

+0,1 | ||

|

2. Средства кредитных организаций в Центральном банке РФ |

22 122 730 |

27 919 791 |

3,4 |

4,1 |

5 797 061 |

+0,7 | ||

|

2.1. Обязательные резервы |

5 544 555 |

5 188 280 |

0,9 |

0,8 |

-356 275 |

-0,1 | ||

|

3. Средства в кредитных организациях |

6 724 547 |

10 826 324 |

1 |

1,6 |

4 101 777 |

+0,6 | ||

|

4. Чистые вложения в торговые ценные бумаги |

14 949 146 |

16 302 939 |

2,2 |

2,4 |

1 353 793 |

+0,2 | ||

|

5. Чистая ссудная задолженность |

469 832 138 |

479 159 870 |

72,2 |

69,6 |

9 327 732 |

-2,3 | ||

|

6. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

0 |

0 |

0 |

0 |

0 |

0 | ||

|

7. Чистые вложения в инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

80 905 963 |

95 179 149 |

12,4 |

13,8 |

14 273 186 |

+1,4 | ||

|

8. Основные средства, нематериальные активы и материальные запасы |

14 976 968 |

16 419 482 |

2,3 |

2,4 |

1 442 514 |

+0,1 | ||

|

9. Требования к получению процентов |

40 495 498 |

40 767 416 |

6,2 |

5,9 |

271 918 |

-0,3 | ||

|

10. Прочие активы |

14 442 787 |

14 669 725 |

2,2 |

2,1 |

226 938 |

-0,1 | ||

|

Всего активов |

650 365 103 |

688 780 574 |

106,8 |

107,1 |

|

0,3 | ||

Рисунок 2.3.9 Диаграмма активов коммерческого банка

Вывод: Основной статьей активов баланса кредитных организаций, приносящей наибольшую долю дохода, является ссудная задолженность. Она включает в себя кредиты физическим и юридическим лицам. Согласно представленным данным, наибольший удельный вес в общем объеме активов Росбанка составляет чистая ссудная задолженность 72,2 % на начало 2013 года, 69,6% на конец 2013 года. Значительный удельный вес данной статьи демонстрирует тот факт, что структура активов достаточно рациональна.

Вторую по величине позицию заняли ценные бумаги, имеющиеся в наличии для продажи. Так, на начало 2013 года удельный вес статьи составил 12,4%, от общей суммы активов, а в конце 2013 -13,8%. В состав чистых вложений в ценные бумаги входят финансовые активы, оценка которых осуществляется по справедливой стоимости через прибыль или убыток, вложения в финансовые активы, которыми располагает банк для продажи, а также вложения в удерживаемые до погашения инструменты.

Наибольший прирост в активах организации в 2013 году обеспечили средства в кредитных организациях в ЦБРФ (0,7%), средства в кредитных организациях (0,6%).

Качественная оценка активов (удельный вес) необходимо потому, что их количественные характеристики, такие как объем и количесво выданных кредитов и иных вложений не дают представления об эффективности и безопасности деятельности банка.

Высокая маржа POS кредитов и кредитных карт, являющихся флагманами продуктовой линейки ОТП Банка, обусловила рост чистой процентной маржи (NIM) до 15,1% на конец 2010 г.

CIR неуклонно снижается начиная с 1 квартала 2009 года - Банк осуществляет жесткую политику контроля за операционными издержками. Так, в течение 2010 года было оптимизировано количество работников в отделениях, что позволило снизить издержки и увеличить производительность работников (операционные издержки выросли на 10,7% в 2010 г. относительно 2009 года, при общем индексе потребительской инфляции в 8,8% в 2010 г. по данным Росстата).

Жесткий контроль над издержками в 2010 г. и увеличение доли высокомаржинальных розничных продуктов в портфеле Банка позволили по итогам 2010 года выйти на рекордную чистую прибыль в

3 032 млн. рублей, что в 6 раз выше показателей предыдущего года. Свой вклад в сильные показатели Банка по прибыли в 2010 году внесло также сезонное увеличение продаж розничных кредитных продуктов в 4 квартале 2010 г.

Чистый процентный доход значительно вырос в 2010 году по сравнению с 2009 годом (+36%), несмотря на создание резервов, остававшихся на стабильно высоком уровне +9% в 2010 г. относительно уровня 2009 г.

Следует отметить, что Банк прикладывает значительные усилия по минимизации издержек: операционные расходы выросли в 2010 году на 3% относительно 2009 г., а расходы на персонал, несмотря на рост в 19,8%, учитывают рост числа новых агентов в 2010 г. (более 3 000 новых агентов).

Все это позволило Банку, несмотря на создание резервов, достичь прибыли в 3 032 млн. руб. в 2010 г. Этот рекордный результат по прибыли ОТП Банка, отражающий высокую способность Банка к генерации высоких денежных потоков для своих акционеров.