Эксплуатационные расходы - издержки производства, связанные с поддержанием в работоспособном состоянии используемого производственного оборудования, машин, механизмов

Перечислите основные элементы эксплуатационных расходов (издержек производства) предприятий связи:

-Расходы на ФОТ

- Страховые взносы

- Амортизационные отчисления

- Расходы на электроэнергию

- Расходы на материалы, запчасти, топливо

- Расходы на маркированную продукцию

- Расходы по перевозке почты (автотранспорт)

- Расходы по услугам МСЦ

- Прочие расходы

- Отчисления в НИОКР

Раскройте сущность себестоимости единицы доходов:

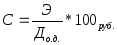

На предприятиях связи применяется относительный показатель себестоимости, характеризующий общие эксплуатационные затраты предприятия, приходящиеся на 100 рублей доходов от основной деятельности:

,

(1)

,

(1)

где Э – полная себестоимость (эксплуатационные затраты) за определенный период (год, квартал), тыс.руб;

До.д. – доходы от основной деятельности за тот же период, тыс. руб.

Что такое калькуляция и структура себестоимости, пояснить методику их расчета

Исчисление

себестоимости ста рублей доходов по

отдельным элементам и статьям затрат

называется калькуляцией. В общем случае

формула калькуляции себестоимости

имеет вид:

(2)

где З - затраты на оплату труда, тыс. руб;

Ос.н. - отчисления на социальные нужды, тыс. руб;

А - амортизация основных фондов, тыс. руб;

М - материальные затраты, тыс. руб;

Эпроч. - прочие расходы, тыс. руб.

Под структурой себестоимости понимается удельный вес (в процентах) отдельных элементов и статей расходов в общей величине расходов.

Структуру себестоимости можно определить по формуле:

,

(3)

,

(3)

где Эi – отдельная статья расходов, тыс.руб;

Эобщ – общая сумма эксплуатационных расходов, тыс. руб;

- удельный вес

отдельной статьи затрат, %.

- удельный вес

отдельной статьи затрат, %.

Как рассчитывается процент снижения себестоимости единицы доходов по сравнению с планом

Процент снижения себестоимости единицы доходов по сравнению с планом определяется по формуле:

(4)

(4)

где Cпл, Свып - план и выполнение плана себестоимости единицы доходов, руб.