1 Цель:

1.1 Закрепление теоретических положений дисциплины по теме «Себестоимость производства услуг связи. Резервы снижения себестоимости».

1.2 Развитие навыков анализа и обобщения литературы, формирование умения делать выводы.

1.3 Привить навыки и умение в планировании и анализе себестоимости (издержки производства), себестоимости 100 руб. доходов, процента снижения (роста) себестоимости 100 руб. доходов, в поиске резервов снижения себестоимости (издержек производства).

3 Задания

3.1 Определить себестоимость единицы доходов и процент ее изменения по данным представленным в таблице 1.

Таблица 1 - Исходные данные

|

Наименование показателя |

План |

Отчет |

|

Полная себестоимость, тыс. руб. |

5674 |

4987 |

|

Доходы, тыс. руб. |

7543 |

6435 |

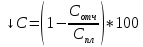

Определяем эксплуатационные затраты предприятия, приходящиеся на 100 рублей доходов от основной деятельности:

Расчет производится по формуле:

Подставляя имеющиеся у нас данные получим:

Определяем эксплуатационные затраты предприятия, приходящиеся на 100 рублей доходов от основной деятельности по отчету:

Рассчитаем процент снижения себестоимости:

Расчет производится по формуле:

Подставляя имеющиеся у нас данные получим:

Вывод:

Исходя из полученных расчетных значений видно, что себестоимость продукции выше на 3,01% относительно запланированной. Это значит, что при той же цене, предприятие будет получать меньшую прибыль. В данной ситуации есть два пути развития, а именно: снижение себестоимости или повышение тарифов.

Снижения себестоимости можно добиться следующими мерами:

Рациональное использование материальных ресурсов, основных фондов, рабочей силы, совершенствование организации производства и труда.

Сокращение числа занятых на производстве (либо увеличение объема работ при неизменном штате).

Обеспечение роста производительности труда по сравнению с темпами роста средней з/п и др.

Повышение тарифов, в свою очередь, приведет к негативным последствиям, а именно потере абонентов, поэтому данный путь развития нежелателен для предприятия.

3.2 Определите себестоимость единицы продукции и составьте калькуляцию себестоимости по данным приведенным в таблице 2.

Таблица 2 - Исходные данные

|

Показатель | |

|

Годовой объем оказанных услуг, тыс. руб. |

3750 |

|

Затраты на производство | |

|

На оплату труда персонала, тыс. руб. |

810 |

|

Страховые взносы, % |

30,2 |

|

Материальные затраты, тыс. руб. |

79 |

|

Амортизационные отчисления, тыс. руб. |

52 |

|

Прочие затраты, тыс. руб. |

21 |

Определим планируемую калькуляцию себестоимости:

Расчет производится по формуле:

Подставляя имеющиеся у нас данные получим:

Определяем себестоимость единицы продукции:

Подставляя имеющиеся данные получим:

Вывод: Анализируя планируемую калькуляцию видно, что самые большие эксплуатационные отчисления приходятся на заработную плату. Это говорит о том, что предприятие является трудоемким. Но при этом себестоимость единицы продукции невелика. Для повышения конкурентоспособности производимой необходимо проведение мероприятий по дальнейшему снижению себестоимости:

- Уменьшение количества обслуживающего персонала за счет внедрения новой техники, комплексной механизации и автоматизации производственных процессов, совершенствование организации труда и управления. Полная ликвидация потерь и непроизводительных затрат рабочего времени, широкое использование совмещения профессий и расширения зон обслуживания, расстановка кадров по рабочим местам в соответствии с их квалификацией, внедрение научно обоснованных норм труда, рационализация трудовых процессов на основе передовых приёмов и методов выполнения производственных операций.

- Повышение доступность абонентов к средствам связи за счет расширения сетей, что приведет не только к увеличению уменьшению себестоимости за счёт эффекта «масштаба», но и к увеличению клиентской базы

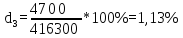

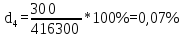

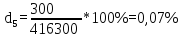

3.3 Проанализировать структуру эксплуатационных расходов РУПС, если смета затрат следующая (тыс. руб.):

Таблица 3 - Смета затрат

|

Показатели |

|

|

1. Расходы на ФОТ |

208100 |

|

2. Страховые взносы |

80500 |

|

3. Амортизационные отчисления |

4700 |

|

4. Расходы на электроэнергию |

300 |

|

5. Расходы на материалы, запчасти, топливо |

300 |

|

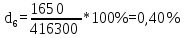

6. Расходы на маркированную продукцию |

1650 |

|

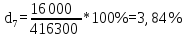

7. Расходы по перевозке почты (автотранспорт) |

16000 |

|

8. Расходы по услугам МСЦ |

48650 |

|

9. Прочие расходы |

50000 |

|

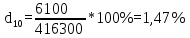

10. Отчисления в НИОКР |

6100 |

Определяем значение общих расходов

Расчет производится по формуле:

Подставляя имеющиеся данные получим:

Составим структуру эксплуатационных расходов:

Расчет производится по формуле:

Подставляя имеющиеся данные получим:

Вывод: Исходя из полученных расчетных данных видно, что предприятие является трудоемким и большинство затрат предприятия приходится на фонд оплаты труда (49,99%), отчисления на страховые взносы (19,34%) и расходы по услугам МСЦ (11,69%). Для снижения эксплуатационных расходов предприятия, а как следствие и повышения прибыли предприятия необходимо:

Проводить мероприятия по сокращению штата, что непосредственно повлияет на уменьшение ФОТ и уменьшение отчислений на страховые взносы;

Этого можно добиться за счет внедрения новой техники, комплексной механизации и автоматизации производственных процессов, совершенствование организации труда и управления. Полная ликвидация потерь и непроизводительных затрат рабочего времени, широкое использование совмещения профессий и расширения зон обслуживания, расстановка кадров по рабочим местам в соответствии с их квалификацией, внедрение научно обоснованных норм труда, рационализация трудовых процессов на основе передовых приёмов и методов выполнения производственных операций.