2. Общие требования к содержанию курсовой работы

Курсовая работа состоит из введения, трех глав (как правило), заключения и приложений. Каждая глава в свою очередь делится на два-три параграфа. С учетом темы и круга анализируемых вопросов научный руководитель может рекомендовать иную структуру курсовой работы.

Основные требования к содержанию, структуре и объему курсовой работы

Титульный лист.

Форма титульного листа приводится в Приложении 1.

Содержание (оглавление).

Отражает структуру работы с учетом нумерации страниц.

Введение.

Во введении следует раскрыть значение избранной темы, обосновать ее актуальность и важность, указать цель работы и задачи, которые будут решены в ходе ее написания в рамках обозначенных границ исследования.

Целесообразно коротко сформулировать основные характеристики объекта исследования. Если в курсовой работе присутствует практическая часть, выполненная на основе показателей исследуемой организации, то во введении необходимо дать краткую характеристику организации. Примерный объем введения должен составлять 2-3 страницы.

Первая глава.

Первая глава является теоретической. В ней приводятся краткие исторические сведения в отношении исследуемого налога (проблемы), характеризуются положения законодательной и нормативной базы с точки зрения особенностей исчисления и взимания налога. Приводятся статистические данные, характеризующие фискальную и регулирующую роль налога (например, анализ динамики поступлений по налогу за последние 5 лет). В отношении проблемных вопросов приводятся мнения различных специалистов, а также обоснованное мнение автора.

Примерный объем первой главы курсовой работы должен составлять 8-12 страниц.

Вторая глава.

Вторая глава курсовой работы посвящается анализу практики исчисления и взимания налога, раскрытию содержания элементов налога на конкретных примерах по организации или отрасли. Информационной основой для анализа и написания второй главы могут быть данные бухгалтерского и налогового учета конкретного налогоплательщика. Если у студента нет возможности получить информацию по теме работы от какой-либо организации, основой для написания аналитической (практической) части курсовой работы могут быть статистические данные, арбитражная практика. На основе анализируемых данных оценивается метод взимания налога, выявляются проблемы, в отношении которых в первой главе были заложены теоретические обоснования и предполагаются решения в третьей главе.

В процессе анализа, проведенного во второй главе, должны быть выявлены недостатки современной практики налогообложения в отношении конкретного налога.

Примерный объем второй главы курсовой работы должен составлять 8-12 страниц. В аналитической части курсовой работы обязательно наличие следующих таблиц и графиков:

Таблица 1 – Анализ динамики поступления (конкретного налога) в консолидированный бюджет РФ за 2011-2013 гг.

|

Наименование показателя |

Факт |

Изменение, +,- |

Темп роста, % | ||||

|

2011 г. |

2012 г. |

2013 г. |

2012/ к 2011 |

2013/ 2012 |

2012/ 2011 |

2013/ 2012 | |

|

Поступление НДС, млрд. руб. |

1 753,2 |

1 886,1 |

1 868, 2 |

+132,9 |

-17,9 |

107,6 |

99,1 |

Таблица 2 – Анализ динамики налоговых поступлений в консолидированный бюджет РФ за 2011-2013 гг., млн. руб.

|

Показатели (виды налогов и сборов) |

2011 г |

2012 г. |

2013 г. |

Изменение, +,- |

Темп роста, % | ||

|

2012/ к 2011 |

2013/ 2012 |

2012/ 2011 |

2013/ 2012 | ||||

|

Налоговые доходы, всего |

9715210 |

10954010 |

11321617 |

1238800 |

367607 |

112,8 |

103,4 |

|

Налог на прибыль организаций |

2270316 |

2355411 |

2071666 |

85095 |

-283745 |

103,7 |

88,0 |

|

Налог на доходы физических лиц |

1994869 |

2260336 |

2497785 |

265466 |

237449 |

113,3 |

110,5 |

|

НДС на товары реализуемые на территории РФ |

1753241 |

1886135 |

1868209 |

132895 |

-17926 |

107,6 |

99,0 |

|

Акцизы |

603880 |

783642 |

952475 |

179762 |

168833 |

129,8 |

121,5 |

|

Всего по налоговым и другим доходам |

9719599 |

10958193 |

11325853 |

1238593 |

367661 |

112,7 |

103,4 |

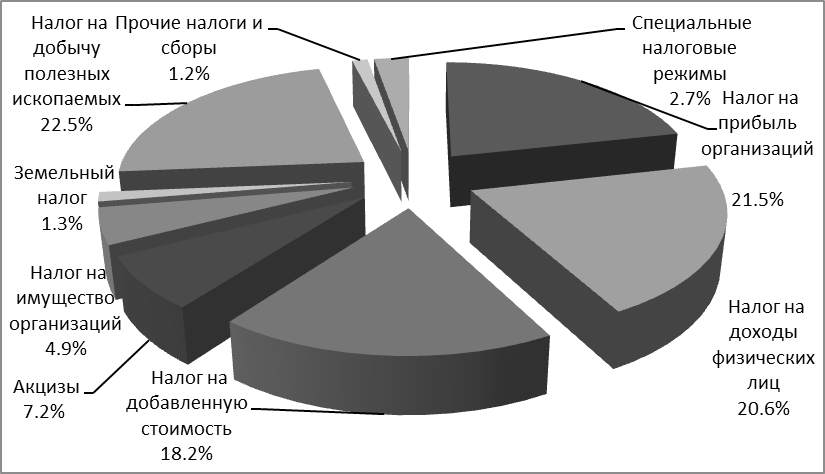

Рисунок 1 – Структура налоговых доходов консолидированного бюджета РФ в 2012 году.

Таблица 3 - Удельный вес основных налогов в структуре налоговых поступлений консолидированного бюджета РФ за 2012 год

|

Показатели (виды налогов и сборов) |

Удельный вес, в % |

|

Налог на прибыль организаций |

6,87 |

|

Налог на доходы физических лиц |

21,43 |

|

Налог на добавленную стоимость |

10,73 |

|

Акцизы |

14,51 |

|

Налог на имущество организаций |

5,55 |

|

Транспортный налог |

0,56 |

|

Налог на игорный бизнес |

0,02 |

|

Земельный налог |

1,52 |

|

Налог на добычу полезных ископаемых |

33,65 |

|

Государственная пошлина, сборы |

0,11 |

|

Налоги, относящиеся к специальным налоговым режимам |

0,64 |

|

Всего по налоговым доходам |

100,00 |

Таблица 4 - Структура налоговых вычетов по НДС в консолидированном бюджете РФ за 2011-2013 гг., %

|

Показатели |

2011 год |

2012 год |

2013 год |

|

Налоговые вычеты |

|

|

|

|

Сумма налоговых вычетов, всего |

100,00 |

100,00 |

100,00 |

|

Общая сумма НДС, подлежащая вычету |

95,22 |

95,08 |

95,01 |

|

в том числе: |

|

|

|

|

Сумма налога, уплаченная при приобретении на территории РФ товаров, работ и услуг |

82,97 |

82,45 |

82,12 |

|

сумма налога, предъявленная подрядными организациями при проведении капитального строительства |

2,07 |

2,23 |

2,68 |

|

сумма налога, уплаченная налогоплательщиком таможенным органам по товарам, ввезенным для внутреннего потребления |

5,09 |

5,17 |

4,89 |

Продолжение таблицы 4

|

сумма налога, уплаченная налогоплательщиком налоговым органам при ввозе товаров с территории государств - членов Таможенного союза |

0,31 |

0,31 |

0,32 |

|

Сумма налоговых вычетов по операциям по налоговой ставки 0%, по которым нет документального подтверждения |

0,04 |

0,05 |

0,03 |

|

Сумма налоговых вычетов по операциям по реализации товаров (работ, услуг), по налоговой ставки 0% |

4,74 |

4,87 |

4,97 |

Таблица 5 - Суммы доначислений инспекцией ФНС по г. Орлу по основным видам налогов за анализируемый период, тыс. руб.

|

Календарный год Вид налога |

2011 |

2012 |

2013 |

|

Налог на прибыль |

17196 |

14254 |

18346 |

|

НДФЛ |

39273 |

42078 |

51207 |

|

Налог на добавленную стоимость |

74567 |

98517 |

101985 |

Таблица 6 - Анализ налоговых проверок по вопросу обоснованности возмещения сумм налога на добавленную стоимость

|

|

Камеральные проверки |

Выездные проверки | ||||

|

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

|

Количество проверок обоснованности возмещения НДС, единиц |

517 |

288 |

256 |

27 |

31 |

25 |

|

Количество проверок, по результатам которых возмещение сумм НДС признано необоснованным, единиц |

90 |

32 |

37 |

17 |

17 |

9 |

|

Суммы НДС, возмещение которых по результатам проверок признано налоговыми органами необоснованным – всего за отчетный период, тыс. рублей |

16282 |

5333 |

5299 |

8761 |

2037 |

4391 |

Третья глава.

В третьей главе курсовой работы, по обозначенным во второй главе проблемам разрабатываются предложения по совершенствованию механизма исчисления и взимания налога, а также контроля за его уплатой. В главе могут быть предложены совершенствования налоговой системы России в целом.

Выводы, пути решения проблем налогообложения, предлагаемые студентом, должны быть обоснованны. Очень важно спрогнозировать и осветить последствия внедрения разработанных в курсовой работе предложений для практики налогообложения, формирования налоговой базы, экономического положения налогоплательщика и для экономического и социального развития государства.

Примерный объем третьей главы курсовой работы должен составлять 8-12 страниц.

Заключение.

В заключении курсовой работы отражается краткое изложение основных этапов исследования, приводятся формулировки важнейших выводов и предложений, разработанных в курсовой работе.

Примерный объем заключения курсовой работы должен составлять 1-2 страницы.

Библиографический список.

В списке литературы курсовой работы приводится список использованных нормативно-правовых актов и библиографических источников. При написании работы должно быть использовано не менее 20 источников информации, при этом нормативно-правовые документы должны быть в редакции, актуальной на дату утверждения плана курсовой работы. Учебники, учебные пособия, научные монографии указываются по последнему изданию. Среди периодических изданий должны быть статьи текущего года.

Библиографический список должен содержать литературные источники всех видов и давать представление об уровне теоретической и практической проработки курсовой работы и соответствии современным требованиям, теоретической концепции студента по избранной им теме.

Каждый источник в библиографическом списке должен быть пронумерован. В научной литературе допускается использование различных систем организации библиографического аппарата, однако для курсовых работ предпочтителен вариант внутритекстовых ссылок с расположением литературных источников в следующем порядке:

Нормативно-правовые документы;

Монографии и статьи в алфавитном порядке;

Материалы хозяйствующих субъектов в алфавитном порядке;

Книги и статьи иностранных авторов в алфавитном порядке на языке оригинала;

Ссылки на электронный адрес.

Цитируя или упоминая в курсовой работе монографии, статьи и другие источники информации, студенту необходимо делать библиографические ссылки. При этом в квадратных, круглых скобках или между косыми чертами проставляется порядковый номер источника информации и номер страницы. Например, записи - [17, c.79], (17, с.79), / 17, с.79/ - означают, что автор ссылается в своей работе на семнадцатый источник информации в списке литературы и на страницу семьдесят девять. Либо делается ссылка с указанием литературного источника в конце данной страницы (подстрочная ссылка более мелким шрифтом).

При цитировании авторского текста берется текст оригинала и заключается в кавычки. Если же цитата получается слишком громоздкой и из-за сложности ее построения четко не улавливается основная мысль, то достаточно изложить ее основные положения своими словами, сделав необходимую ссылку на источник и номер страницы. Кавычки при этом не ставятся.

Для перечисления работ, в которых рассматривались исследуемые вопросы, в скобках или косых чертах через запятую перечисляются номера литературных источников. Например, записи [11, 23,27,...39], (11,23,27,...39), /11,23,27,...39/ означают, что исследуемый вопрос рассматривается в перечисленных литературных источниках. При приведении ссылок во всех случаях может указываться фамилия и инициалы автора литературного источника. Например, В своей работе академик Иванов И.И. (15, с. 20) рассматривал ...

Оформление каждого источника информации в списке литературы производится в соответствии с существующими требованиями. В качестве образца можно использовать список литературы любой изданной монографии.

Примерный объем библиографического списка курсовой работы должен составлять 1-7 страниц.

Приложения.

Приложения в курсовой работе могут иметь различную форму и содержание. Объемные текстовые, цифровые таблицы, схемы, графики, заполненные формы налоговой отчетности, налоговые регистры и др. документы должны выноситься в Приложения. В

Приложение также целесообразно выносить документы (графические объекты), на которые студент ссылается несколько раз на протяжении курсовой работы.

Итого общий объем курсовой работы (без списка литературы и приложений) 30-46 страницы

При написании курсовой работы очень важно проявить творческий подход. Не допускается пересказывание содержания глав Налогового кодекса, законов, инструкций и другой нормативно-правовой литературы. Курсовая работа, в которой только излагается материал учебников, учебных пособий или законов и инструкций, не допускается к защите и возвращается студенту на доработку.

При изложении спорных вопросов следует приводить мнения различных авторов с высказыванием отношения (анализа) к ним самого автора курсовой работы. Если мнение того или иного автора рассматривается критически, то высказывание следует приводить полностью без сокращений. При наличии различных подходов к решению проблемы, содержащихся в нормативных документах или работах отдельных авторов, желательно дать их критический разбор. После такого изучения теории вопроса, автор курсовой работы обосновывает свое мнение по спорному вопросу или соглашается с одной из имеющихся уже точек зрения, выдвигая при этом собственные аргументы.

Важное требование, предъявляемое к курсовой работе, - это использование и анализ статистического и фактического материала. Отсутствие таких материалов значительно снижает уровень курсовой работы. Статистический и фактический материал следует приводить не только в качестве примера или иллюстрации, подтверждающих те или иные положения, но и использовать его в качестве основы для доказательства выводов и предложений по курсовой работе. В отношении приводимых показателей обязательно указывается источник информации.

При выполнении курсовой работы необходимо следить за стилем. Текст работы излагается от третьего лица, в нем не употребляются местоимения «я», «мы». Таких выражений, как «в прошлом году», в «этом году», «в настоящее время» следует избегать и указывать конкретно месяц, год. Написание даты принятия документа следует приводить в следующей последовательности — число, месяц, год. Номер документа пишется после даты принятия. Не допускается сокращение слов в названии документов, кроме общепринятых аббревиатур.

Не следует перенасыщать текст специальными терминами и сокращениями, затрудняющими чтение.

В работе должны присутствовать графические объекты: таблицы, схемы, рисунки, графики, диаграммы.

Их количество и качество свидетельствует о глубине изученности студентом теоретического и практического материала по избранной теме, они являются подтверждением обоснованности выводов и предложений. Под графическим объектом должен быть указан источник. Если таблица, схема, график и т.д. разработаны автором (что предпочтительно), на это дается прямое указание.