eiop-prtuz

.pdf5 АНАЛИЗ ЭФФЕКТИВНОСТИ И РИСКОВАННОСТИ ИНВЕСТИЦИЙ

ЦЕЛЬ РАБОТЫ - получение навыков оценки инвестиционных проектов.

ЗАДАНИЕ – используя исходные данные (приложение 1 и 2) по вариантам (приложение 3) выполнить расчеты, результаты которых представить в форме приложения

4-6.

Содержание отчета:

1)титульный лист;

2)исходные данные по варианту;

3)расчеты и таблицы согласно заданию;

4)выводы.

Выполненная работа представляется к защите преподавателю. МЕТОДИЧЕСКИЕ УКАЗАНИЯ Анализ инвестиционного проекта включает:

-оценку финансово-экономической жизнеспособности;

-оценку потенциала доходности и ликвидности;

-анализ риска.

Анализ жизнеспособности основывается на сведениях об инвесторах, о продукте, технологии, социально-экономических и организационных условиях.

Потенциал проекта может быть оценен с точки зрения доходности и ликвидности с помощью следующих характеристик:

-диаграммы финансовых потоков или «кеш-флоу»;

-рентабельности инвестиций;

-чистого дисконтированного дохода;

-внутренней нормы доходности;

-срока окупаемости.

Вследствие временных ограничений в данной работе предлагается оценка риска и эффективности инвестиционного проекта с помощью следующих показателей: рентабельности инвестиций, чистого дисконтированного дохода, срока окупаемости.

1.Показатели оценки инвестиционного проекта

При оценке ожидаемой доходности различных вариантов долгосрочных инвестиций и выборе наиболее целесообразного варианта используются следующие показатели сравнения: - чистый дисконтированный доход (синонимы –чистая текущая стоимость ,чистая приведенная стоимость, интегральный эффект), ЧДД;

-индекс доходности (синонимы – индекс прибыльности, индекс рентабельности,), ЧД;

-внутренняя норма доходности (синонимы – внутренняя норма прибыли, рентабельности, возврата инвестиций), ВНД;

-срок окупаемости (синонимы – период возмещения), То.

1.1Чистый дисконтированный доход определяется как сумма текущих эффектов, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Tр

ЧДД = ∑(Rt −3t − Kt ) (I + EH )−t

t=0

где, Rt - результаты, достигаемые на t-ом шаге расчета; Зt – затраты, осуществляемые на том же шаге;

Tp - горизонт расчета;

Kt - капиталовложения на t-ом шаге расчета; Eн - норма дисконта.

Если ЧДД 0 , проект является эффективным. Если ЧДД 0, проект неэффективен, т.е.

инвестор понесет убытки.

Как следует из вышесказанного, измерение разновременных показателей осуществляется путем дисконтирования (приведения) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов используется норма дисконта Ен,,

64

равная приемлемой для инвестора норме дохода на капитал. Графическая интерпретация экономического содержания дисконтирования приведена на рис. 1.

Абсолютный размер прибыли

Реальная ценность прибыли, приведенная к моменту времени.

t=t1 t=t2 t3 t4 t5 t6 t=TH

Рис. 1 Графическая интерпретация экономического дисконтирования Норму дисконтирования можно рассчитать по формуле Фишера:

Ен = j + Пj +П,

где, j – темпы инфляции;

П – реальная норма прибыли.

Коэффициент дисконтирования рассчитывается нарастающим итогом (табл. 1),

например, для третьего квартала: |

|

1 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|||

|

|

0,839 = |

|

|

|

|

|

|

|

|

, |

|

|||||

|

|

1+0,07 |

1 |

+0,06 |

1 |

+0,05 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

|

Таблица 1 – Определение коэффициента дисконтирования |

||||||||||||||||

Год |

Квартал |

Прогнозные |

|

Норма |

|

|

|

|

Норматив |

|

Коэффициент |

||||||

|

|

темпы инфл. в |

прибыли, |

|

дисконт., |

|

дисконтирования |

||||||||||

|

|

квартал, % |

|

П,% |

|

|

|

|

Ен% |

|

|

||||||

1 |

2 |

3 |

|

4 |

|

|

|

|

|

|

|

|

5 |

|

|

6 |

|

2004 |

1 |

4 |

|

3 |

|

|

|

|

|

|

|

|

7 |

|

|

0,934 |

|

|

2 |

3 |

|

3 |

|

|

|

|

|

|

|

|

6 |

|

|

0,881 |

|

|

3 |

2 |

|

3 |

|

|

|

|

|

|

|

|

5 |

|

|

0,839 |

|

|

4 |

3 |

|

3 |

|

|

|

|

|

|

|

|

6 |

|

|

0,791 |

|

При определении прогнозных темпов инфляции рекомендуется ориентироваться на данные Минэкономики РФ.

Расчеты как результатов (RT), так и затрат (ЗT) рекомендуется осуществлять в прогнозных ценах. Прогнозная цена продукции или ресурса в конце t-го шага расчета определяется следующим образом:

Ц(t) = Цб Jt ,

где, Цб – базисная цена ресурса;

Jt – индекс инфляции, характеризующий изменение цен продукции или ресурсов в конце t-го шага по отношению к начальному моменту расчета (в котором известны цены).

Пошаговые коэффициенты инфляционной корректировки рассчитываются нарастающим итогом.

65

Таблица 2 – Определение коэффициентов инфляционной корректировки

Квартал |

Прогнозные темпы инфляции |

Индекс |

Коэффициент инфляционной |

|

в квартал, i % |

инфляции (J) |

корректировки |

1 |

2 |

3 |

4 |

1 |

4 |

1,04 |

1,04 |

2 |

3 |

1,03 |

1,07 |

3 |

2 |

1,02 |

1,09 |

4 |

3 |

1,03 |

1,12 |

Индекс инфляции показывает, во сколько раз выросли цены за рассматриваемый период. Если необходимо определить уровень инфляции за некоторый период (например, год) на основании значений темпов инфляции за интервалы, меньшие этого периода (например, кварталы):

J ГОД = (1+i1 )(1+i2 ) (1+i3 ) (1+i4) ) ,

При равных уровнях инфляции JГОД = (1+i)4 .

Темп инфляции за рассматриваемый период: iГОД=JГОД -1.

1.2 Индекс доходности – отношение интегрального дисконтированного ежегодного эффекта к сумме дисконтированных капиталовложений.

|

Тp |

|

|

|

∑(Rt −3t ) (1 + EH )−t |

||

ИД = |

t=0 |

|

|

Tp Tp |

|

||

|

|

|

|

|

∑Kt (1 |

+ EH )−t |

|

t=0

Если ИД 1, проект эффективен, если ИД 1, проект неэффективен. Индекс доходности и чистый дисконтированный доход взаимосвязаны, если ЧДД положителен, то ИД 1, и

наоборот.

3.1. Внутренняя норма доходности – это норма дисконта, при которой доход от инвестиций равен нулю. Определение ВНД является трудоемким процессом и наиболее эффективно осуществляется с помощью компьютера и финансового калькулятора. При определении ВНД вручную выбирается коэффициент дисконтирования, за тем улучшается выбор до тех пор, пока интегральные дисконтированные результаты не сравняются с интегральными дисконтированными затратами, т.е. внутренняя норма доходности является решением уравнения.

Tp |

Rt −3t |

|

Tp |

Kt |

|

|

∑ |

|

= ∑ |

|

. |

||

(I + EBH ) |

t |

(I + EBH ) |

t |

|||

t=0 |

|

t=0 |

|

|

Т.о., если ЧДД показывает, являются ли вложения эффективными или нет при заданной норме дисконта, то ВНД определяется и сравнивается с требуемой нормой дохода и капитала.

Итак, если ВНД ≥ Ен, инвестиции оправданы, в противном случае вложения нецелесообразны. Внутренняя норма доходности инвестиционного проекта имеет следующий финансовый смысл: если для инвестиционного проекта берется кредит по сложной ставке процентов, равной внутренней норме доходности, погашаемый единовременным платежом с процентами по завершению инвестиционного периода, а получаемые в инвестиционном периоде денежные поступления реинвестируются (капитализируются) по сложной ставке процентов, равной внутренней норме доходности, то по окончании инвестиционного периода вся сумма получаемых средств пойдет на погашение кредита и процентов, т.е. прибыль от финансовой операции будет равна нулю. Если инвестиции осуществляются за счет собственных средств инвестора, то при реинвестировании денежных поступлений будет получена такая же сумма, какая могла быть

66

получена при помещении денежных средств в банк и начислении на них сложных процентов по ставке, равной внутренней норме доходности.

Для инвестиций, осуществляемых акционерными обществами, могут быть использованы как собственные, так и заемные средства. В этом случае определяется средневзвешенная стоимость капитала в виде ставки процентов, учитывающей ставку процентов по заемным средствам к уровню дивидендов по акциям с учетом относительной доли заемных и собственных средств в структуре инвестированного капитала. В этом случае финансовый смысл внутренней нормы доходности заключается в следующем: если для инвестирования используются как заемные, так и собственные средства, средневзвешенная стоимость инвестиционного капитала равна внутренней норме доходности, то по окончании инвестиционного периода после выплаты кредита с процентами и дивидендов по акциям оставшийся капитал будет равен вложенной сумме собственных средств.

Таким образом, внутренняя норма доходности является характеристикой принятой схемы инвестирования и примерно определяет тот уровень платы за ресурсы инвестирования (проценты за кредит и дивиденды по акциям), при котором будет получена нулевая прибыль. Следовательно, чем меньше будет ставка по кредитам или уровень дивидендов по сравнению с внутренней нормой доходности инвестиционного проекта, тем боле прибыльным оно окажется.

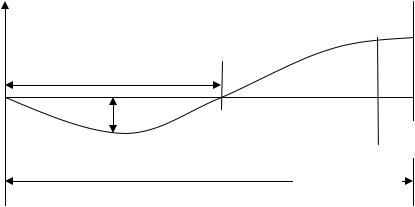

1.4. Срок окупаемости – период, начиная с которого первоначальные вложения покрываются суммарными доходами от осуществления проекта.

|

Т |

|

|

∑Kt (1+ Ен)−t |

|

То = |

t=0 |

. |

T |

||

|

∑(Rt −3t) (1+ Ен)−t |

|

|

t=0 |

|

Условием эффективности реализации проекта является наличие неравенства То<Тр.

*

To

**

Tp

T |

** ∑ |

Kt |

||

Примечание * ∑(Rt −3t)(1+ EH )t , |

|

|

||

(1+EH ) |

||||

t |

t |

|||

|

|

|

|

|

Рис. 2 Графическая интерпретация срока окупаемости капиталовложений

2.Оценка фактора риска в инвестиционных расчетах

При оценке проекта долгосрочных инвестиций очень важно оценить и участь меру его рискованности. При анализе и оценке проекта необходимо учитывать как риски, общеэкономического характера, характерные для всех инвестиционных проектов (процентные ставки, инфляция), так и специальные риски, присущие конкретному проекту, например, деловой риск, связанный с возможными колебаниями доходов от проекта в зависимости от ситуации, складывающейся на самом предприятии, выполнением своих обязательств поставщиками (риск приобретения и поведения покупателя – риск сбыта);

67

финансовый риск, обусловленный финансовым положением и политикой инвестирования предприятия, соотношением собственных и заемных источников финансирования; технический риск, зависящий от уровня техники, технологии.

Учесть рискованного инвестиционность проекта можно следующим образом:

1)корректировкой на фактор риска прогнозных денежных потоков по проекту;

2)корректировкой на фактор риска ставки дисконтирования.

I. Наиболее распространенным инструментом оценки риска является вероятностный подход возможных исходов и последствий их реализации.

В этом случае ожидаемый чистый дисконтированный доход (ОЧДД) проекта: Таблица 3 – Денежные потоки по вариантам развития проекта

Объем продаж |

4000 |

4500 |

|

5000 |

|

Год |

0 |

-50000 |

-50000 |

|

-50000 |

|

1 |

12000 |

13500 |

|

15000 |

|

2 |

12000 |

13500 |

|

15000 |

|

3 |

12000 |

13500 |

|

15000 |

|

4 |

12000 |

13500 |

|

15000 |

|

5 |

12000 |

13500 |

|

15000 |

|

ЧДД |

|

|

|

|

|

|

|

m |

|

|

|

|

ОЧДД= ∑ЧДДi Pi , |

|

||

|

|

|

t =1 |

|

|

где ЧДДi – чистый дисконтированный доход при наступлении i-го случая; |

|

||||

Pi – вероятность наступления i-го случая; |

|

|

|

||

m – количество рассматриваемых случаев. |

|

|

|

||

ОЧДД в этом случае, является средневзвешенной величиной, где весами служат вероятности наступления событий.

Очень сложно на практике возможные исходы и их вероятности. При этом можно основываться на информации предшествующих периодов, задавая тем самым объективные вероятности вариантов развития проекта. Например, имея сведения о спросе на определенный продукт в течение нескольких предшествующих лет, можно предположить, каким он будет в следующем году.

Если же таких данных нет, или их нельзя использовать, например, в случае замены одного продукта другим ,то используются субъективные вероятности. В любом случае в основе определения вероятностей того или иного развития события лежат исследования рынка, анализ возможностей потенциальных поставщиков и покупателей и т.д.

Например, объем инвестиций в оборудование для производства нового продукта 8000 млн. руб. (Ко), срок службы оборудования 5 лет. Цена (Ц) единицы продукции планируется 3 млн. руб., заработная плата производственных рабочих (ЗП) на единицу продукции оценивается 0,2 млн. руб. Исследования показали, что возможный спрос на продукцию (Q) в течение 5 лет составит 2500т. (с вероятность. 0,2), 4500т. (с вероятностью 0,5), 5000т. (с вероятностью 0,3), минимально приемлемый для предприятия уровень доходности составляет 10%.

С целью упрощения предположим, что инвестирование этого проекта не повлияет на накладные расходы, не потребует дополнительного оборотного капитала ,а все денежные потоки возникают в конце года, то чистые денежные потоки (Дt) можно рассчитать:

Дt = Qt Цt −Qt(M 3t +3Πt) .

Следовательно, |

Qt[Цt −(МЗt +3Πt] |

|

||

Т |

|

|||

ЧДД = -Ко - ∑ |

|

|

. |

|

(1 + Ен) |

t |

|

||

t =1 |

|

|

|

|

Так как денежные потоки по каждому варианту в этом случае одинаковые течение работы оборудования, то:

ЧДД = −Ко[Q(Ц _(МЗ + ЗП)] Кд,

68

где Кд – современная стоимость денежной единицы в конце года на период (Т) лет при ставке дисконтирования Ен:

Т |

1 |

5 |

1 |

|

|

|

Кд = ∑ |

|

= ∑ |

|

= 3,79. |

||

(1 + Eн) |

t |

(1 + 0,1) |

t |

|||

t =1 |

|

t =1 |

|

|

||

Таблица 3 – Денежные потоки по вариантам развития проекта

Объем продаж/ год |

2500 |

4500 |

5000 |

1 |

2 |

3 |

4 |

0 |

-8000 |

-8000 |

-8000 |

1 |

2000 |

3600 |

4000 |

2 |

2000 |

3600 |

4000 |

3 |

2000 |

3600 |

4000 |

4 |

2000 |

3600 |

4000 |

5 |

2000 |

3600 |

4000 |

ЧДД |

-420 |

5644 |

7161 |

m

ОЧДД= ∑ЧДДiPi;т.о.

i=1

ОЧДД= (−420)0,2 +5644 0,5 +7161 0,3 = 4886млн.руб.

Расчеты ОЧДД можно выполнить еще проще:

-ожидаемый объем продаж = 2500 0,2 +4500 0,5 +5000 0,3 = 4250т.

5 |

4250[3 −(2 +0,2)] |

|

||

- ОЧДД = - 8000 + ∑ |

|

|

= 4886. |

|

(1 +0,1) |

t |

|

||

t =1 |

|

|

|

|

Но в этом случае не видно, что есть шанс того, что проект невыгоден, так как возможна отрицательная величина ЧДД в 420 млн.руб.

Вышеприведенный пример конечно упрощенный, так как в нем принят один возможный исход для каждого из факторов, за исключением объема продаж.

Так как для учета фактора риска применяется вероятностный подход в качестве инструмента оценки рискованности инвестиционных проектов могут использоваться стандартное отклонение и коэффициент вариации. Эти характеристики используются чаще в случаях, когда нужно сравнить меру рискованности нескольких альтернативных проектов.

Стандартное отклонение (δ ) показывает степень разброса возможных результатов по проекту, и, соответственно, степень риска.

m

δ = ∑(ЧДДi −ОЧДДi)2 Pi,

t =1

где ЧДДi – чистый дисконтируемый доход i-й альтернативы развития проекта; Рi – вероятность наступления определенной альтернативы развития проекта; ОЧДД – ожидаемый чистый дисконтированный доход.

Чем меньше значение стандартного отклонения, тем меньше риск инвестиционного проекта. В случае, если ОЧДД и стандартное отклонение чистого дисконтированного дохода по сравниваемым проектам имеют существенны различия, что характерно для проектов, имеющих разные масштабы, для оценки рискованности проекта лучше использовать относительный показатель – коэффициент вариации, определяемый как отклонения

стандартного отклонения к ОЧДД:

Квар = ОЧДДδ .

Итак, последовательность оценки и учета фактора риска в инвестиционных расчетах на основе вероятностного подхода, следующая:

а) определение возможных сценариев развития проекта; б) расчет показателей, характеризующих эффективность инвестиций по каждому сценарию.

69

Вероятность развития проекта по каждому из сценариев отражает подверженность доходов проекта изменениям, следовательно, указывает на рискованность проекта. В этом случае денежные потоки дисконтируются по ставке, не учитывающей риск, так как риск вводиться в расчет в момент задания вероятностей развития проекта по каждому из сценариев.

Б. Как указывалось выше, существует другой подход к учету риска в инвестиционных расчетах – корректировка ставки дисконтирования по фактору риска. Так как риск в инвестиционном процессе в конечном счете проявляется в виде возможного уменьшения реальной отдачи от капитала по сравнению с ожидаемой, то возможным методом учета риска является добавление премии к процентной ставке, характеризующей доходность по безрисковым вложениям (например, в государственные краткосрочные ценные бумаги), таким образом, требуемая инвестором норма доходности (прибыли) от реализации проекта определяется:

П=Пс+Пр, где, Пс – свободная от риска норма прибыли; Пр – премия за риск.

Чем выше рискованность проекта, тем выше должна быть премия. Контрольно-обучающий тест

1. Метод дисконтирования заключается в :

а) приведении денежной суммы текущего периода к текущему; б) приведении денежной суммы будущего периода к будущему; в) приведении денежной суммы прошлого периода к текущему.

2.Прогнозные темпы инфляции в квартал: I-3%, II-2%, III-2%, IY–3%. Коэффициент инфляционной корректировки на конец года составит: …

3.Прогнозные темпы инфляции 10%, норма дохода на капитал 20%. Норма дисконтирования равна: …

4.Проект является эффективным ,если

а) ЧДД=0; б) ЧДД< 0; в) ЧДД>0.

(ЧДДД – чистый дисконтированный доход).

5.Если ЧДД положителен, то а) ИД<1; б) ИД>1; в) ИД=1.

(ИД – индекс доходности).

6.Если капиталовложения являются единовременными, фактические темпы инфляции превысили прогнозные, то срок окупаемости:

а) не изменяется; б) увеличивается; в) уменьшается.

70

Приложение 1

Прогнозные темпы инфляции, % в квартал

Номер/квартал |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1 |

6 |

4 |

3 |

2 |

2 |

1 |

1 |

1 |

1 |

1,5 |

2 |

4 |

2 |

1 |

1 |

2 |

1 |

1 |

0,5 |

1 |

1,0 |

3 |

3 |

1 |

1 |

1 |

2 |

1 |

0,5 |

0,3 |

0,5 |

0,5 |

4 |

2 |

1 |

1 |

1 |

2 |

1 |

0,5 |

0,3 |

0,3 |

0,5 |

Приложение 2

Расчетные данные для инвестиционных расчетов

Номер |

Объем |

Выручка от |

Текущие |

затраты, млн. |

Норма |

|

Премия |

|

|

|

инвест. (кап. |

реализации, |

руб. |

|

прибыли, |

|

за риск, |

|

|

вложений), |

млн. руб. |

Всего |

Амортизация |

св. |

от |

% |

|

|

млн. руб. |

|

|

15 |

риска, % |

|

|

1 |

(год) |

9000 |

13000 |

10000 |

10 |

|

1 |

|

2 |

(кварт.) |

4000 |

3500 |

2500 |

36 |

6 |

|

2 |

3 |

(кварт.) |

4500 |

2500 |

1900 |

35 |

6 |

|

1 |

4 |

(кварт.) |

4400 |

2980 |

2300 |

34 |

11 |

|

2 |

5 |

(кварт.) |

4300 |

4300 |

3300 |

36 |

5 |

|

1 |

6 |

(кварт.) |

3000 |

2300 |

1500 |

11 |

10 |

|

2 |

7 |

(кварт.) |

3400 |

2950 |

1950 |

12 |

9 |

|

1 |

8 |

(кварт.) |

3200 |

2200 |

1500 |

11 |

5 |

|

- |

9 |

(кварт.) |

3100 |

3400 |

2650 |

11 |

13 |

|

2 |

10 (кварт.) |

6000 |

4400 |

3100 |

20 |

9 |

|

1 |

|

11 (год) |

10000 |

20000 |

15000 |

60 |

11 |

|

3 |

|

|

|

|

|

|

|

|

|

|

Приложение 3

Варианты заданий

Вариант |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Номер |

из |

1 |

10 |

9 |

2 |

8 |

3 |

7 |

4 |

6 |

5 |

5 |

4 |

3 |

приложения 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вариант |

|

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

|

Номер |

из |

6 |

7 |

8 |

10 |

11 |

4 |

3 |

8 |

10 |

3 |

2 |

10 |

|

приложения 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вариант |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Номер |

из |

10 |

1 |

2 |

9 |

3 |

8 |

4 |

7 |

5 |

6 |

5 |

2 |

1 |

приложения 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вариант |

|

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

|

Номер |

из |

2 |

7 |

8 |

10 |

8 |

3 |

6 |

6 |

6 |

4 |

10 |

7 |

|

приложения 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

71

Приложение 4

Определение коэффициентов инфляционной корректировки и дисконтирования

Год/ |

Прогнозные |

|

Индекс |

|

|

Коэффициент |

|

|

Норма |

|

Норматив |

Коэф. |

|||||||

кварта |

темпы |

|

|

инфляции |

|

|

инфляционной |

|

прибыли, |

дисконт., |

дисконт., |

||||||||

л |

инфляции, % |

|

|

|

|

|

корректировки |

|

П, % |

|

Ен, % |

(1+Ен)-t |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 5 |

|

|

|

|

|

|

|

Определение коммерческого эффекта |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|||

|

|

|

Показатели год / |

|

|

|

|

1 |

|

|

|

|

|

|

|||||

|

|

|

квартал |

1 |

|

2 |

|

3 |

|

4 |

|

|

|

|

|

||||

|

|

1.Выручка |

|

от |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

реализации (Rt) млн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2. |

Текущие |

затраты, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

- всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

в т.ч. амортизация |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

3. |

Прибыль, млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4. |

Налог на прибыль, |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

5. |

Чистая |

|

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

6. |

Финансовый |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

результат, млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

или текущий |

эффект |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

(Rt -3t)

|

|

|

|

|

|

Приложение 6 |

|

|

Оценка эффективности инвестиций в проект |

|

|||

Год |

/ |

Единовременные |

Текущий |

|

Дисконтированный |

Интегральный |

квартал |

|

затраты, К, млн. руб. |

эффект |

в |

эффект -+ (гр3 х коэф. |

эффект, млн. руб. |

|

|

|

прогнозн. |

|

дисконт.) |

(гр.4 –гр.2) |

|

|

|

ценах, |

|

|

|

|

|

|

(Rt-3t) млн. |

|

|

|

|

|

|

руб. |

|

|

|

1 |

|

2 |

3 |

|

4 |

5 |

72

6.Виды предпринимательской деятельности

6.1Организационно-правовые формы коммерческих организаций (в схемах)

Юридические лица |

|

|

Коммерческие |

Некоммерческие ор- |

|

организации |

ганизации |

|

Потребительские |

Общественные и |

Объединения |

кооперативы |

религиозные ор- |

юридических |

|

ганизации |

лиц |

Фонды |

Учреждения |

|

Рисунок 1 – Юридические лица |

|

|

Коммерческие

организации

Производственные

кооперативы (артели)

Хозяйственные това- |

|

Государственные и муни- |

рищества |

|

ципальные унитарные |

и общества |

|

предприятия |

|

|

|

Рисунок 2 – Коммерческие организации

73