eiop-prtuz

.pdfО = |

ОС Т |

; |

О = |

Т |

; |

|

|

||||

где, Т – продолжительность периода. |

Р |

|

Ко |

||

|

|

|

|

|

|

Сумма оборотных средств, освобождаемых в результате ускорения оборачиваемости ( |

|||||

ОС ): |

|

|

копл −ОСф, |

||

ОС = ОСф / |

|||||

где, ОСф – фактические средние остатки оборотных средств; Копл - плановый коэффициент оборачиваемости.

Ускорение оборачиваемости оборотных средств рассчитывается следующими путями:

-на стадии создания производственных запасов – внедрение экономических обоснованных норм запаса;

-приближение поставщиков товарно-материальных ценностей;

-широкое использование прямых длительных связей;

-комплексная, механизация и автоматизация погрузочно-разгрузочных работ на складах. На стадии незавершенного производства – ускорение темпов научно-технического

прогресса; развитие стандартизации, типизации, унификации; совершенствование форм организации производства; совершенствование системы экономического стимулирования экономного использования ресурсов и т.д.

На стадии обращения – приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов и т.д.

3.4Отчет о выполненной работе

Отчет должен содержать:

-наименование работы, цель работы;

-расчет нормы производственных запасов;

-расчет норматива оборотных средств по элементам (приложение Б3);

-расчет показателей использования оборотных средств (приложение В3)

Исходные данные приложения А3 и расчеты показателей целесообразно представить в виде таблицы 2.

Таблица 2 – Оборотные средства.

Показатели |

План |

Факт |

Изменение |

1 |

2 |

3 |

4 |

Норма запаса (дни): |

|

|

|

- производственных запасов; |

|

|

|

- готовой продукции. |

|

|

|

Среднесуточный расход производственных запасов тыс. руб. |

|

|

|

Среднесуточный выпуск готовой продукции, тыс.руб. |

|

|

|

Норматив оборотных средств (тыс. руб.) по: |

|

|

|

- производственным запасам; |

|

|

|

- расходам будущих периодов; |

|

|

|

- готовой продукции. |

|

|

|

Объем реализации тыс. руб. |

|

|

|

Среднегодовые остатки всех оборотных средств |

|

|

|

а) нормируемых, в т.ч. |

|

|

|

- производственных запасов; |

|

|

|

- расходы будущих периодов; |

|

|

|

-готовой продукции. |

|

|

|

б) ненормируемых в т.ч.: |

|

|

|

- денежных средств; |

|

|

|

-товаров отгруженных; |

|

|

|

- прочих средств. |

|

|

|

Продолжительность оборота в днях всех оборотных средств |

|

|

|

а) нормируемых в т.ч.: |

|

|

|

- производственных запасов; |

|

|

|

- расходов будущих периодов; |

|

|

|

-готовой продукции. |

|

|

|

54

б) ненормируемых.

Коэффициент оборачиваемости всех оборотных средств а) нормируемых в т.ч.:

-производственных запасов;

-расходов будущих периодов; готовой продукции.

б) ненормируемых.

Сумма оборотных средств высвобождаемых в результате ускорения оборачиваемости, тыс. руб. всех оборотных средств а) нормируемых:

-производственных запасов;

-расходов будущих периодов;

готовой продукции.

б) ненормируемых.

Примечание: В качестве плановой величины среднегодовых остатков производственных запасов, расходов будущих периодов, готовой продукции предлагается использовать норматив оборотных средств по этим элементам.

3.5 Контрольно-обучающий тест по теме «Оборотные средства»

1. Кругооборот оборотных средств - это: а) Д-Т-П-ГП-Д1; б) Д-ГП-П-ТЗ-Д1; в) ТЗ-ГП-Д-П-Д1.

где, Д – деньги; Т – производственные запасы; ГПготовая продукция; П – незавершенные производства.

2.Коэффициент оборачиваемости оборотных средств:

а) отношение прибыли к объему реализованной продукции; в) отношение объема реализованной продукции к среднегодовому остатку оборотных средств.

3. Источники финансирования оборотных средств:

а) прибыль, уставной капитал, устойчивые пассивы, кредит; б) государственный бюджет, кредит, средства от реализации выбывшего имущества. 4. Оборотные фонды включают:

а) сырье, материалы, топливо, энергию и т.д.; б) передаточные устройства, вычислительную технику и т.д.

5.Оборотные средства переносят свою стоимость на готовый продукт: а) по частям; б) полностью.

6.Оборотные фонды включают средства производства стоимостью: а) менее 6000 руб.; б) менее 10000 руб.; в) более 10000 руб.

7.К оборотным фондам относят средства производства, которые служат: а) меньше года; б) меньше месяца; в) больше года.

8.Оборотные фонды в процессе производства:

а) не меняют своей натурально-вещественной формы; б) изменяют свою натурально-вещественную форму. 9. Оборотные средства включают:

а) оборотные фонды и фонды обращения; б) средства обращения и производственные запасы; в) оборотные и основные фонды.

55

10. Нормируемые элементы оборотных средств включают: а) производственные запасы, готовую продукцию; б) расходы будущих периодов; в) денежные средства в кассе; г) средства в расчетах;

д) денежные средства на денежных расчетах.

11.Ненормируемая часть оборотных средств включает: а) готовую продукцию, б) средства в расчетах;

в) незавершенное производство; г) тару; д) топливо.

12.Норматив оборотных средств по производственным запасам зависит от: а) нормы запаса в днях, суточной потребности производственных запасов; б) длительности цикла, суточного выпуска готовой продукции; в) суточного выпуска готовой продукции, нормы запаса в днях.

13.Норматив оборотных средств по незавершенному производству зависит от: а) длительности производственного цикла, суточного выпуска продукции;

б) суточной потребности в производственных запасах, коэффициента нарастания затрат; в) суточного выпуска продукции, нормы запаса в днях.

14.Норматив оборотных средств по готовой продукции зависит от:

а) суточного выпуска продукции, длительности производственного цикла; б) нормы запаса готовой продукции (в днях), суточного выпуска продукции;

в) нормы запаса готовой продукции (в днях), длительности производственного цикла.

15.Оборотные фонды используются: а) в одном производственном цикле; б) во многих производственных циклах.

16.В состав оборотных фондов входят:

а) газопроводы, паропроводы, трансформаторы; б) брезент ,уголь, мазут, машинное масло.

17.В составе оборотных средств мельниц больше: а) производственных запасов; б) расходов на незаконченную продукцию; в) готовой продукции; г) денежных средств.

18.Норматив оборотных средств – это потребность в оборотных средствах: а) минимальная; б) максимальная; в) средняя.

19.Не подлежат нормированию следующие оборотные средства:

а) мешкотара, поддоны, мазут, краска; б) средства валютного счета; в) пшеница, уголь, джутовые мешки.

20.Предприятие А реализует продукцию на 600 тыс. руб. при среднем остатке оборотных средств в 60 тыс. руб. предприятие Б имеет продолжительность одного борота в 36 дней. Оборотные средства более эффективно используются:

а) на А; б) на Б;

в) в одинаковой степени.

21.Синонимами «Оборотных средств» являются:

а) основной капитал; б) уставной капитал;

56

в) текущие активы; г) оборотный капитал;

д) чистый оборотный капитал; е) собственные оборотные средства.

22.Синоним «Собственных оборотных средств» является: а) основной капитал; б) уставной капитал; в) текущие активы; г) оборотный капитал;

д) чистый оборотный капитал;

23.Начисление 100% износа МБП (вместо 50-го) при передаче в эксплуатацию текущие затраты:

а) уменьшают; б) увеличивают; в) не изменяют.

24.При выполнении спецзаказов оценку запасов целесообразно осуществлять:

а) по средней себестоимости; б) по себестоимости каждой единицы закупаемых запасов; в) методом ФИФО; г) методом ЛИФО.

25.Метод ФИФО – это оценка запасов по себестоимости: а) последних по времени закупок; б) первых по времени закупок; в) средних.

26.Остатки муки на складе на начало периода 1000 руб., на конец периода 200 кг, поступило за период муки на 4000 руб., цена последней закупки 2 руб. за 1 кг, первой закупки 1,8 руб. а) остаток муки на конец периода в денежном выражении по методу ФИФО составит…………;

б) остаток муки на конец периода в денежном выражении по методу ЛИФО составит

…………;

в) стоимость запасов, поступивших в производство, по методу ФИФО составит ………….;

г) стоимость запасов, поступивших в производство, по методу ЛИФО составит ………….. .

27. Оценка запасов по методу ФИФО при росте цен стоимость запасов: а) уменьшает; б) увеличивает; в) не изменяет.

28.Оценка запасов, поступивших в производство, по методу ЛИФО (в сравнении с ЛИФО) себестоимость:

а) уменьшает; б) увеличивает; в) не изменяет.

29.Чистый оборотный капитал – это разница между:

а) текущими активами и краткосрочными обязательствами; б) текущими активами и долгосрочными обязательствами.

30.При низком уровне чистого оборотного капитала степень риска потери ликвидности: а) низкая; б) средняя; в) высокая.

31.При высоком уровне оборотного капитала уровень прибыли:

а) низкий; б) высокий.

32. Уменьшение чистого оборотного капитала приводит к :

57

а) снижению платежеспособности; б) повышению платежеспособности; в) снижению ликвидности; г) повышению ликвидности.

33.Считается достаточным, если оборотные средства сформированы за счет собственных источников на:

а) 5%; б) 10%; в) 20%.

34.При нормальной хозяйственной деятельности оборотные средства и краткосрочные обязательства находятся в соотношении:

а) 1:1; б) 2:1; в) 1:2.

35.Основная задача управления оборотным капиталом:

а) обеспечение минимального риска потери ликвидности; б) обеспечение высокой прибыли;

в) поиск компромисса между риском потери ликвидности и эффективностью работы.

58

Приложение А3 Исходные данные для расчета норматива оборотных средств по

производственным запасам.

Показатели |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. |

Разрыв между |

5 |

3 |

4 |

2 |

1 |

4 |

3 |

2 |

5 |

3 |

|

временем оплаты |

|

|

|

|

|

|

|

|

|

|

||

счет-платежных |

|

|

|

|

|

|

|

|

|

|

||

требований |

и |

|

|

|

|

|

|

|

|

|

|

|

временем |

|

|

|

|

|

|

|

|

|

|

|

|

поступления |

|

|

|

|

|

|

|

|

|

|

|

|

запасов, дни |

|

|

|

|

|

|

1 |

|

|

|

|

|

2. |

Время |

1 |

1 |

1 |

1 |

0,5 |

1 |

1 |

1 |

1 |

||

разгрузки, |

|

|

|

|

|

|

|

|

|

|

|

|

погрузки |

и |

|

|

|

|

|

|

|

|

|

|

|

размещения |

по |

|

|

|

|

|

|

|

|

|

|

|

точкам хранения, |

|

|

|

|

|

|

|

|

|

|

||

дни. |

|

|

|

|

|

|

1 |

|

|

|

|

|

3. |

Время |

на |

2 |

1 |

2 |

1 |

1 |

2 |

2 |

2 |

1 |

|

подготовку |

к |

|

|

|

|

|

|

|

|

|

|

|

производству, |

|

|

|

|

|

|

|

|

|

|

|

|

дни. |

|

|

|

|

|

|

5 |

|

|

|

|

|

4. |

Интервал |

20 |

10 |

10 |

5 |

3 |

15 |

10 |

25 |

5 |

||

поставки, дни |

|

|

|

|

|

|

427,87 |

|

|

|

|

|

5.Однодневный |

144,53 |

272,15 |

252,33 |

487,36 |

803,88 |

190,36 |

274,52 |

118,5 |

458,87 |

|||

расход запасов, |

|

|

|

|

|

|

|

|

|

|

||

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

Приложение Б3 Расчет потребности в готовой продукции и расходах будущих периодов

Вариант |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Норма |

запаса |

|

по |

готовой |

2 |

1 |

3 |

1 |

4 |

2 |

1 |

1 |

2 |

3 |

||

продукции, дни. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Годовая производительность, (по |

|

|

|

|

|

|

|

|

|

|

||||||

готовой продукции), тыс.т |

|

|

53,5 |

82 |

22,2 |

122,7 |

28,56 |

56 |

107 |

103,8 |

103,4 |

51 |

||||

Производственная |

себестоимость |

|

|

|

|

|

|

|

|

|

|

|||||

готовой продукции, тыс. руб. |

|

6,0 |

8 |

10 |

5,6 |

6,1 |

6,3 |

6,7 |

7 |

7,2 |

7,3 |

|||||

Расходы будущих периодов, тыс. |

|

|

|

|

|

|

|

|

|

|

||||||

руб. |

|

|

|

|

|

|

39 |

38 |

25 |

40 |

30 |

42 |

20 |

21 |

29 |

30 |

- в остатке на начало планируемого |

|

|

|

|

|

|

|

|

|

|

||||||

года; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

которые |

произведены |

в |

30 |

44 |

60 |

48 |

63 |

49 |

65 |

65 |

60 |

62 |

|||

планируемом году; |

|

|

|

|||||||||||||

- их часть, которая списывается в |

12 |

24 |

26 |

28 |

29 |

29 |

22 |

22 |

24 |

26 |

||||||

планируемом |

|

году |

|

на |

||||||||||||

себестоимость. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

59

Приложение В3 Исходные данные по вариантам для расчета показателей оценки эффективности

использования оборотных средств

Показатели |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1.Объем реализации, тыс. |

|

|

|

|

|

|

|

|

|

|

||

руб. |

|

|

79450 |

79460 |

49470 |

79480 |

79490 |

79500 |

79510 |

79520 |

79530 |

79540 |

по план/ факт. |

|

79510 |

79520 |

79530 |

79540 |

79550 |

79560 |

79570 |

79580 |

79590 |

79600 |

|

|

|

|

|

|

|

|

|

|

|

|

||

2.Среднегодовые остатки |

6215 |

6225 |

6235 |

6245 |

6255 |

6265 |

6275 |

6285 |

6295 |

6305 |

||

производственных |

|

|

|

|

|

|

|

|

|

|

|

|

запасов, |

фактические |

|

|

|

|

|

|

|

|

|

|

|

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

3. Среднегодовые остатки |

|

|

|

|

|

|

|

|

|

|

||

расходов |

будущих |

52 |

53 |

54 |

55 |

56 |

57 |

58 |

59 |

60 |

61 |

|

периодов, |

тыс. |

руб. |

|

|

|

|

|

|

|

|

|

|

(фактические) |

|

|

|

|

|

|

|

|

|

|

|

|

4. Среднегодовые остатки |

|

|

|

|

|

|

|

|

|

|

||

годовой продукции, тыс. |

594 |

604 |

614 |

624 |

634 |

644 |

654 |

664 |

674 |

684 |

||

руб.( фактические) |

|

|

|

|

|

|

|

|

|

|

|

|

5. Среднегодовые остатки |

|

|

|

|

|

|

|

|

|

|

||

денежных средств, тыс. |

|

|

|

|

|

|

|

|

|

|

||

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

по плану |

|

|

369 |

379 |

389 |

399 |

409 |

419 |

429 |

439 |

449 |

459 |

по факту |

|

|

1342 |

1352 |

1362 |

1372 |

1382 |

1392 |

1402 |

1412 |

1422 |

1432 |

Показатели |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

6. Среднегодовые остатки |

1109 |

1119 |

1129 |

1139 |

1149 |

1159 |

1169 |

1179 |

1189 |

1199 |

||

товаров |

отгруженных, |

725 |

735 |

745 |

755 |

765 |

775 |

785 |

795 |

805 |

815 |

|

тыс. руб. по плану |

|

|

|

|

|

|

|

|

|

|

||

фактически |

|

|

|

|

|

|

|

|

|

|

|

|

7. Прочие |

дебиторы |

по |

42/53 |

52/63 |

62/73 |

72/83 |

82/93 |

92/93 |

82/93 |

72/83 |

62/73 |

52/63 |

план/ факт |

|

|

|

|

|

|

|

|

|

|

|

|

60

4 АНАЛИЗ БЕЗУБЫТОЧНОСТИ

4.1 Цель работы Целью работы является получение навыков анализа безубыточности предприятия.

4.2 Задание Используя данные по варианту и методические указания выполнить анализ

безубыточности предприятия, а именно:

- определить значение критической точки объема продаж; -определить, как изменяется прибыль, если снизить цену на 5%, что даст возможность

увеличить объем продаж на 20% ,и одновременно снизить постоянные расходы на 12,8 тыс. рублей;

-если объем продаж падает на 15%, на сколько необходимо снизить затраты, чтобы сохранить прибыль на уровне отчетного года (цены не меняются);

-какое количество изделий необходимо реализовать, чтобы обеспечить получение прибыли в сумме 3000 тыс. рублей, при сохранении цен и затрат на прежнем уровне.

4.3Методические указания

Затраты предприятия могут быть подразделены на условно-переменные, изменяющиеся пропорционально объему производства, и условно-постоянные расходы, остающиеся стабильными при изменении объема выпуска.

Кусловно-переменным (3 пср.) расходам относятся прямые материальные затраты, заработная плата производственного персонала с отчислениями, расходы по содержанию и эксплуатации оборудования и ряд других общепроизводственных расходов.

Кпостоянным (3 поcт.) относятся административные и управленческие расходы, расходы по сбыту продукции, по исследованию рынка, амортизационные отчисления, общехозяйственные расходы. Следует отметить условность этой классификации, так как одна и та же статья расходов в различных условиях может быть зависимой и независимой от объема реализации.

Использование вышеуказанной классификации расходов позволяет прогнозировать прибыль, исходя из предполагаемых объемов расходов, определять объемы реализации, обеспечивающие безубыточную деятельность. Величину выручки от реализации, при

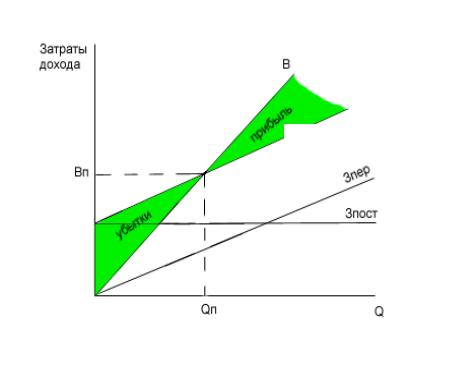

которой предприятие будет в состоянии покрыть все свои расходы без получения прибыли называют «точкой самоокупаемости», «мертвой точкой», «точкой безубыточности», «порогом рентабельности»(ВП). Таким образом в точке безубыточности:

Вп = Зпер + Зпост,

где, Зпер – переменные затраты, Зпост.- постоянные затраты.

Вп = Qп Ц,

где, Ц – цена реализации единицы продукции.

Зпер = Зпер1 Qп ,

где, З1пер – условно-переменные затраты на единицу продукции.

QΠ Ц = З`пер QП + Зпост,

Следовательно, пороговое значение объема производства (Qп).

QП = Зпост. ,

Ц − Зпер1 |

|||

Выручка в точке безубыточности |

Зпост Ц |

|

|

ВП = QП Ц = |

. |

||

|

|||

|

Ц − Зпер1 |

||

Значение Qп показывает минимальный объем реализации, при которой окупаются затраты.

Выше описанное может быть представлен в виде графика безубыточности (рис.1).

61

Зобщ.

Рис. 1 – Модель безубыточности С помощью графика безубыточности может быть решена обратная задача: определение

необходимого объема и уровня затрат при заданной прибыли. На величину Вп влияет изменение переменных затрат на единицу продукции.

Влияние постоянных затрат (Зпост.) на пороговый объем производства можно определить так:

|

. |

|

Зпост. |

|

|

З |

О |

пост. |

|

Зпост. |

|

|

QПОСТ |

= |

− |

|

|

= |

, |

||||

|

П |

|

Ц − Зпер. |

Ц − Зпер. |

Ц − Зпер. |

||||||

|

|

|

|||||||||

где, |

QПОСТ − изменение порогового объема |

производства продукции при изменении |

|||||||||

|

П |

|

|

|

|

|

|

|

|

|

|

постоянных затрат, в натуральных единицах.

Зпост, З0пост – величина прогнозируемых постоянных затрат , тыс. руб.

Следовательно, любое увеличение суммы постоянных расходов приведет к росту Qп и наоборот. Иначе говоря, возникает необходимость в дополнительной продаже определенного количества продукции для того, чтобы выручка от реализации покрыла новые возросшие издержки. Соответственно, уменьшение постоянных расходов снижает Вп и улучшает финансовое положение предприятия.

Влияние на критический объем Qп переменных затрат можно определить как:

|

QПЕР |

= |

Зпост. |

|

− |

|

Зпост |

= Зпост( |

1 |

|

− |

1 |

|

), |

|

Ц −Зпер. |

Ц −Зпер 0 |

Ц −Зпер |

Ц −З0 |

пер |

|||||||||

|

П |

|

|

|

|

|

||||||||

где, QПЕР |

- изменение порогового |

объема |

производства |

продукции, |

при изменении |

|||||||||

П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

переменных затрат, в натуральном измерении.

Зпер. З0пер, - величина прогнозируемых.

Соответственно, влияние изменения цены реализации на критический объем Qп можно рассчитать следующим образом:

Q |

Ц |

= |

Зпост. |

|

− |

Зпост. |

|

= Зпост.( |

1 |

|

− |

1 |

|

, |

|

П |

Ц −Зпер. |

Ц0 −Зпер . |

Ц −Зпер. |

Ц0 Зпер0 |

.) |

||||||||||

|

|

|

|

|

|

||||||||||

где, QПЦ - изменение порогового объема при изменении цены реализации.

Анализ графика безубыточности позволит получить ответ на вопросы тапа: На сколько необходимо увеличить объем реализации, чтобы прибыль (П) возросла на …….?

62

П=В-З,

В=Q Ц,

З= З1пер Q + Зпост ,

Q ×Ц −Q Зпер. −Зпост. = П,

где, П – прибыль, тыс.руб.

П = П1 − П0 = Q1 (Ц − Зпер) − Зпост. −Q0 (Ц − Зпер.) − Зпост.

где, ΔΠ - изменение прибыли.

Q = |

П |

|

Ц −Зпер. |

|

|

где, Q - изменение объема реализации с целью наращения прибыли.

Разность между полученной выручкой от реализации и критическим объемом Вп в определенной степени характеризуют финансовую устойчивость предприятия, запас финансовой прочности (ЗПФ).

ЗПФ=В-Вп. где, В – фактический объем выручки, тыс. руб.

Если разность отрицательна, то существует реальная угроза финансовому положению, так как деятельность предприятия убыточна. В случае многономенклатурного производства:

Вп = ∑n Qi(Цi −Зпер.i ) −Зпост.,

i=1

Вслучае изменения структуры выпуска финансовый результат можно определить как:

П = В ∑n |

Цi − Зпер.i |

γi − Зпост., |

|

||

i=1 |

Цi |

|

где, Цi – цена i-го вида продукции;

Зперi – переменные расходы на единицу i-го вида продукции.

4.4Исходные данные

Информация по производству двигателей к вальцевому станку приведена в таблице 1. Таблица 1 – Исходные данные

|

|

Показатель |

|

|

|

|

|

|

Единицы |

|

|

|

Значение показателя по вариантам |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

измерения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

2 |

|

|

3 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1. Объем производства |

|

|

|

|

|

|

Шт. |

|

|

1000 |

|

|

1100 |

|

1200 |

|

|

|

||||||||||||

2. Цена реализации |

|

|

|

|

|

|

руб. |

|

|

6000 |

|

|

5000 |

|

5800 |

|

|

|

||||||||||||

3. Затраты переменные на единицу |

|

|

|

|

руб. |

|

|

2840 |

|

|

2840 |

|

2840 |

|

|

|

||||||||||||||

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Постоянные расходы за год. |

|

|

|

|

т. руб. |

|

|

1100 |

|

|

1050 |

|

1030 |

|

|

|

||||||||||||||

|

Продолжение таблицы |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

4 |

|

5 |

|

|

6 |

|

|

7 |

|

|

8 |

|

9 |

|

|

10 |

|

11 |

|

12 |

|||||||

1 |

шт. |

|

1300 |

|

1400 |

|

1500 |

|

1050 |

|

|

1150 |

|

1600 |

|

1500 |

|

1320 |

|

1250 |

||||||||||

2 |

руб. |

|

5700 |

|

5600 |

|

5300 |

|

5600 |

|

|

5600 |

|

5300 |

|

5200 |

|

5400 |

|

5600 |

||||||||||

3 |

руб. |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

||||||||||

4 |

шт. |

|

1020 |

|

1010 |

|

1000 |

|

1100 |

|

|

1050 |

|

1100 |

|

1200 |

|

1050 |

|

1030 |

||||||||||

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

14 |

|

15 |

|

16 |

|

17 |

|

18 |

|

|

19 |

|

|

20 |

|

21 |

|

22 |

|||||||

1 |

шт. |

|

1530 |

|

1450 |

|

1650 |

|

1580 |

|

1560 |

|

1520 |

|

1550 |

|

1350 |

|

1470 |

|

|

1600 |

||||||||

2 |

шт. |

|

5600 |

|

5600 |

|

5300 |

|

5200 |

|

5100 |

|

5200 |

|

5300 |

|

5100 |

|

4900 |

|

|

5300 |

||||||||

3 |

руб. |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

2840 |

|

|

2840 |

||||||||

4 |

руб. |

|

1020 |

|

1010 |

|

950 |

|

980 |

|

1005 |

|

896,8 |

|

1000 |

|

930 |

|

985 |

|

|

1010 |

||||||||

63