Тема 1. Общая характеристика бухгалтерского учета

Хозяйственный учет, его значения и виды

|

Хозяйственная деятельность |

|

Сложная система взаимоотношений людей с материально-вещественными элементами производства и между собой |

|

Направлена на осуществление 4-х взаимосвязанных процессов |

|

Производство |

Распределение материальных благ |

Обмен |

потребление |

|

Целенаправленная Деятельность человека (труд) + средства труда + предметы труда = готовая продукция. |

Устанавливаются доли общественного продукта, направленные на удовлетворение потребностей общества: возобновление потреблённых в процессе производства средств, расширения производства, накопление, личное потребление и т.п. |

Передача готовой продукции от производителя к потребителю. |

Использование продукции по назначению.

Производственное

Непроизводствен- ное.

Личное.

Общественное. |

Процессы производства, обращения, распределения и потребления непрерывно повторяются, а обществу на всех этапах его развития необходима информация, характеризующая эти процессы.

Для получения достоверных сведений о ходе хозяйственных процессов организуется хозяйственный учет. Возникновение хозяйственного учета обусловлено потребностями управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор соответствующей информации о ходе хозяйственных процессов начинается с наблюдения за ними; следующий этап – установление их количественных характеристик, т. е. числовых показателей. Затем, будучи регистрированными, эти показатели используются для контроля и управления процессами материального производства.

Таким образом, наблюдение, измерение, регистрация, группировка и обобщение информации являются этапами учетного процесса любой профессиональной деятельности (рис. 2).

В широком смысле хозяйственный учет представляет собой информационную систему в управлении экономическим субъектом, в которой на основе научно обоснованных процедур фиксируется, измеряется, обрабатывается, накапливается, группируется по определенным правилам и стандартам информация о количественных и качественных характеристиках всех совершаемых в экономике предприятия процессов и состоянии хозяйственных (учетных) объектов для управления ими.

Объектами хозяйственного учета являются процессы материального производства, совершаемые в условиях определенного экономического строя.

Хозяйственные средства как материальная основа деятельности.

Хозяйственные средства как содержание деятельности.

Расчеты с работниками, банками, финансовыми организациями.

Результаты деятельности предприятия.

Хозяйственный учет традиционно объединяет в себе три вида учета:

оперативный, бухгалтерский и статистический (рис.3).

Виды хозяйственного учета взаимосвязаны и дополняют друг друга, формируемая ими информация имеет различную степень точности и используется в строгом соответствии с назначением и задачами каждого из них.

Оперативный учет – система регистрации определенной хозяйственной операции на месте и в момент ее совершения с целью получения систематической информации на отдельных участках хозяйственной деятельности.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. Сведения оперативного учета собираются на определенную дату устно, по телефону, по телеграфу, телефаксу или отсылаются по почте в виде срочных извещений руководству организаций, собственникам (участникам, учредителям) и государственным органам, если это предусмотрено законодательством Российской Федерации. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т. д. Такая информация необходима для соответствующих оперативных выводов и разработки конкретных рекомендаций, устраняющих негативные тенденции и выявляющих дополнительные резервы с последующим их использованием в производстве.

Статистический учет – учет однородных массовых явлений и процессов в рамках всего общества связан с другими видами хозяйственного учета, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных (переписи, анкеты, опросы) и способы их обработки (группировка, сводка, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т. п.).

Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны. Статистика не ограничивается отражением процессов материального производства. Она охватывает все стороны экономической и общественной жизни, показывает численность и состав населения, рождаемость и смертность людей, материальный и культурный уровень жизни народа; позволяет осуществить переоценку основных фондов, раскрывает инфляционные процессы, явления политической жизни страны и т. д.

Бухгалтерский учет - формирование документированной систематизированной информации о фактах хозяйственной жизни экономического субъекта, его активах, обязательствах, доходах, расхода, источниках финансирования, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основное отличие бухгалтерского учета от оперативного и статистического состоит в том, что сфера его применения ограничивается рамками юридического лица. При этом он шире, чем оперативный учет, отражающий только отдельные стороны предпринимательской деятельности, но уже в сравнении со статистическим учетом, изучающим разные стороны экономики, культуры, образования, здравоохранения, науки. Другой отличительной чертой бухгалтерского учета является то, что он базируется на всей информации о хозяйствующем субъекте, что делает его сплошным и непрерывным во времени.

В составе бухгалтерского учета выделяют финансовый, управленческий и налоговый учет.

Финансовый учет необходим для обобщения результатов работы хозяйствующего субъекта для внешних пользователей, поэтому порядок составления и обработки информации регламентируется и подчиняется стандартным принципам.

Управленческий учет необходим для представления информации о затратах и результатах деятельности экономического субъекта, его отдельных структурных подразделений и предназначен для принятия оперативных и прогнозных управленческих решений.

Управленческий учет является поставщиком внутренней информации для целей внутрихозяйственного планирования, контроля, оценки текущих изменений (отклонений), для принятия управленческих решений в нестандартных ситуациях при выработке стратегии и тактики организации.

Цель налогового учета - формирование информации для контроля за правильностью исчисления и уплаты в бюджет налогов. Данные налогового учета по отношению к данным бухгалтерского учета во многом вторичны.

Бухгалтерский учет осуществляется на всех стадиях производственно-финансовой деятельности организации.

Бухгалтерский учет в системе управления и его основные принципы

В бухгалтерском учете хозяйственная деятельность отражается как система разнородных, но взаимосвязанных объектов хозяйственных средств и их источников. Бухгалтерский учет имеет ряд характерных черт, которые отличают его от других видов учета:

в системе бухгалтерского учета отражаются все хозяйственные операции документально оформленные;

в бухгалтерском учете отражается только то, что может иметь денежное измерение;

бухгалтерский учет непрерывен во времени;

в бухгалтерском учете используют свои специфические методы (приемы), которые не применяются в других видах учета (счета, двойная запись, баланс и др.).

Основные принципы (правила) бухгалтерского учета следующие:

Принцип – основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Принцип автономности предполагает, что организация существует как единое самостоятельное юридическое лицо, ее имущество обособленно от имущества его собственников (учредителей).

Принцип двойственности означает непрерывное отражение хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином РФ.

Принцип стоимости означает оценку объектов учета в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, – по стоимости его изготовления.

Применение других методов оценки допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными правовыми актами Минфина РФ и органов, которым предоставлено право регулирования бухгалтерского учета.

4 Принцип непрерывности деятельности организации означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности. Если же указанные намерения у организации имеются, она обязана объявить об этом в учетной политике, формируемой на предстоящий финансовый год, и в пояснительной записке к годовому отчету за истекший финансовый год.

Принцип разграничения текущих затрат на производство продукции, выполнение работ и оказание услуг раздельно от затрат, связанных с капитальными и финансовыми вложениями во внеоборотные активы.

Последовательность применения выбранных приоритетов означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики возможно в случае изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета и существенного изменения условий деятельности.

Временная определенность отражения в учете хозяйственных операций означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Соответствие доходов и расходов – это соответствие двух потоков затрат и доходов. Доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы получены. В отчетном периоде учитываются только те расходы, которые обеспечили доход данного периода.

Осмотрительность (осторожность, в западной практике – консерватизм) экономического субъекта – это определенная степень осторожности в формировании суждений, необходимых в производстве расчетов, требуемых в условиях неопределенности, чтобы активы или доходы не были завышены, а обязательства или расходы – занижены.

Наличие денежного измерения – это количественное измерение и исчисление фактов хозяйственных явлений и процессов. В качестве единицы измерения выступает валюта страны.

Периодичность обобщения экономических событий. Регулярное балансовое обобщение, которое предопределено такими элементами метода бухгалтерского учета, как составление баланса и отчетности за месяц, квартал, полугодие, год.

Приоритет содержания над формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. Например, сам по себе факт выдачи руководителем организации своим сотрудникам крупных ссуд не является незаконным. Однако если выдача этих сумм осуществляется в период неустойчивого финансового состояния организации, особенно при задержке выплат начисленной оплаты из-за отсутствия денежных средств, то данную хозяйственную операцию следует признать неправомерной.

Бухгалтерский учет играет большую роль в управлении предприятием, так как представляет более полную информацию о его деятельности, финансовом состоянии.

Бухгалтерский учет – одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование.

Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета, так как в ней отражается фактическая информация по каждому виду основных средств, о материально-сырьевых, топливно-энергетических, трудовых, финансовых ресурсах, что позволяет направлять и координировать финансовую и производственно-хозяйственную деятельность, добиваться желаемых результатов. Следовательно, чтобы добиться наибольшего эффекта использования информации для управления предприятием, необходимо применять передовые методы учета, положительного зарубежного опыта, международные стандарты бухгалтерского учета, широко применять вычислительную технику.

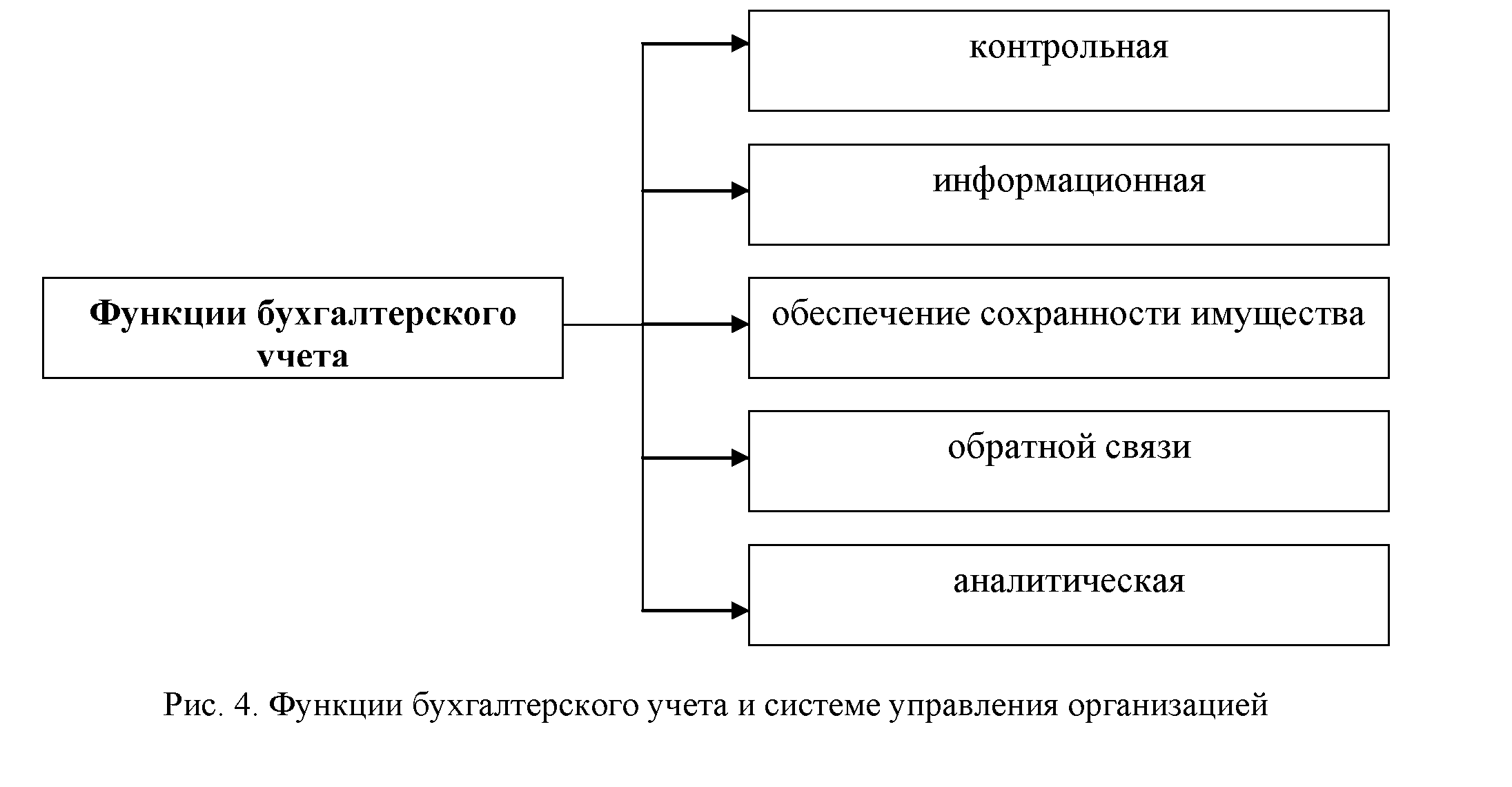

Функции бухгалтерского учета

В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций (рис. 4).

Контрольная функция реализуется посредством осуществления контроля: за сохранностью, наличием и движением имущества организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля – предварительный, текущий и последующий.

Информационная функция – одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения. Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучать их, принимать оптимальные управленческие решения.

Обеспечение сохранности имущества: выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию о фактических параметрах развития объекта управления.

Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету являются в качестве ввода – неупорядоченная информация, процесса – обработка данных, вывода – упорядоченная информация.

Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления организации информацией о фактическом состоянии управляемого объекта, а также о всех существенных отклонениях от заданных параметров.

Аналитическая функция в условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.