Управлінський потенціал

Управління

маркетинговим потенціалом

Управління

інноваційним потенціалом

Управління

виробничим потенціалом

Управління

фінансовим потенціалом

Інвестиції у

фактори виробництва

Структура капіталу

Матеріально-технічне

забезпечення, виробництво, продаж

Грошові потоки Вартість капіталу Рівень ризику

Прибуток, що

залишається на підприємстві як джерело

фінансування розвитку його потенціалу

(нерозподілений прибуток)

Прибуток, що

спрямовується за межі підприємства

(розподілений прибуток)

Рис.3.1. Процес управління вартістю потенціалу підприємства

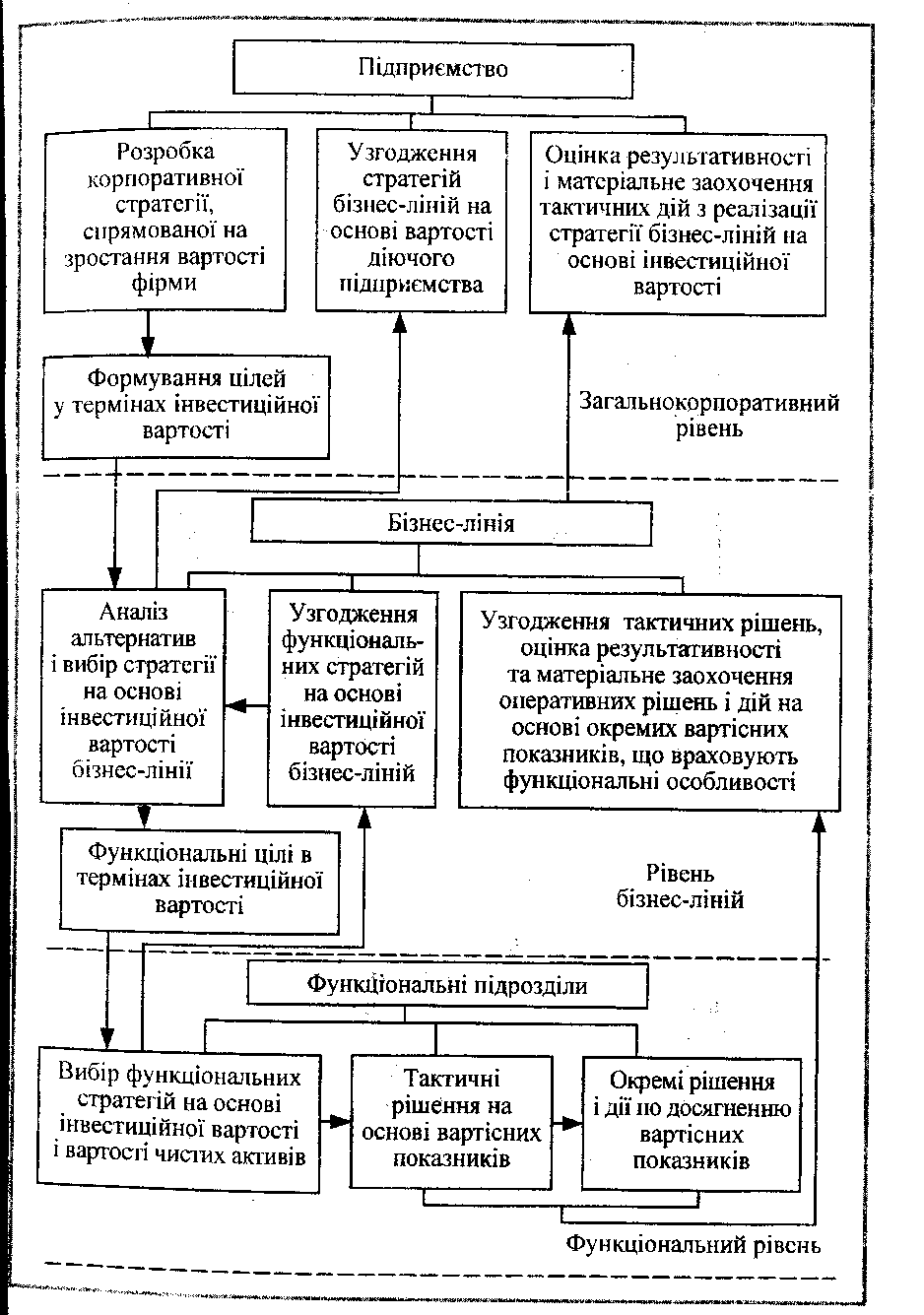

На рівні бізнес-ліній управління має виходити з цілей, що сформульовані на загальнокорпоративному рівні, але в термінах не вартості діючого підприємства, а інвестиційної вартості кожної бізнес-лінії. Оскільки нововведення впроваджуються переважно на цьому рівні управління і відповідно супроводжуються інвестиціями, остільки основою менеджменту має бути саме інвестиційна вартість. Важливим завданням загальнокорпоративного рівня управління є узгодження процесів, що відбуваються у бізнес-лініях, за критерієм зростання вартості діючого підприємства, а управління вартістю бізнес-ліній має зосереджуватися на ринковому обґрунтуванні виробничої програми, інноваційно-інвестиційному забезпеченні конкурентних переваг, ресурсному обґрунтуванні виробничої програми за факторами створення вартості.

Управління вартістю на функціональному рівні ґрунтується на напрямках діяльності підприємства (виробництво, НДДКР, фінансова діяльність, логістика, маркетинг, соціальна діяльність) узгоджується на рівні бізнес-ліній. Особливості функціонального управління полягають у врахуванні відмінностей кожного напрямку діяльності підприємства; загальним є націленість на зростання внеску кожного виду діяльності в інвестиційну вартість та вартість чистих активів. Останнє є важливим з огляду на те, що саме на цьому рівні управління відбувається реальне розпорядження активами.

Управління вартістю на кожному рівні має бути взаємоузгодженим, при цьому тактичні та оперативні дії з реалізації стратегічних рішень контролюються та оцінюються на вищих рівнях управління, а персонал мотивується, виходячи з досягнутих значень інвестиційної вартості (для бізнес-лінії) та вартісних показників, що враховують функціональні особливості (для підрозділів підприємства).

Правильно налагоджене управління вартістю ПП означає, що всі прагнення цілеспрямованої компанії, аналітичні методи і прийоми менеджменту спрямовані до однієї загальної мети – допомогти компанії максимізувати свою вартість будуючи процес прийняття управлінських рішень на ключових факторах вартості.

Управління вартістю вимагає регулювати баланс на рівні зі звітом про прибутки і збитки, і підтримувати розумну рівновагу між довгостроковими та короткотерміновими цілями діяльності.

По-суті ця середина вимагає безупинну реорганізацію, направлену на досягнення максимальної вартості.

Але управління вартістю ПП може бути зведеним до апаратних занять адміністративного персоналу, які ніяк не відбиваються на оперативних менеджерах нижчого рівня і на прийнятих ними рішеннях.

Рис. 3.2. Основні сфери внутрішньогосподарського управління вартістю потенціалу підприємства

Для вирішення проблеми практичного використання методу оцінки, розробленого Коуплендом, Коллером і Муріном, пропонуємо застосовувати дещо модифіковану схему такої оцінки.

Для цього використовуємо пентаграму визначення ринкової вартості ПП (рис. 3.3).

Запропонована схема дозволяє сконцентрувати алгоритм оцінки та більш чітко уявити сам процес, що надає реальну можливість управляти ним.

Побудована пентаграма не позбавлена певних недоліків. Вона не дозволяє виділити вплив деяких обмежених факторів підприємства на загальну величину потенціалу, що важливо для побудови механізмів управління.

Поточна ринкова

вартість (розрахункова)

т

ехнічні

можливості 1

поточний розрив

ехнічні

можливості 1

поточний розрив

розвитку підприємства

Фактична вартість

Оптимальна майбутня

вартість

5 2

можливості стратегічні та тактичні

е

кономічного

можливості

кономічного

можливості

конструювання 0

Потенційна вартість

з урахуванням внутрішніх чинників

Потенційна вартість

з урахуванням всіх внутрішніх та

зовнішніх вдосконалень.

4

3

4

3

Можливості використання

зовнішніх альтернатив

(розширення та ліквідація)

Рис. 3.3. Пентаграма визначення ринкової вартості ПП

Моделі управління розвитком ПП чи компанії повинні на достатньо прийнятному рівні відтворювати їх реальне фінансове положення, ринкові ситуації, процеси операційної діяльності, весь спектр інших видів діяльності.

Крім того моделі мають носити динамічний характер, що дозволить врахувати вплив результатів минулої господарської діяльності на можливості поточного періоду, а також спрогнозувати майбутні альтернативи розвитку.

Управління вартістю - це інтегруючий процес, спрямований на поліпшення стратегічних, тактичних та оперативних рішень за рахунок концентрації зусиль на факторах формування вартості. Тому необхідним є розгляд проблеми визначення факторів формування вартості та обґрунтування параметрів управління нею.

Отже, фактор вартості потенціалу– це будь-яка зміна, що справляє достатньо істотний вплив на величину його вартості.

Важливу роль в управлінні розвитком ПП відіграє глибоке розуміння того, що саме фактично впливає на вартість потенціалу, під впливом яких факторів вона формується.

Такі знання необхідні з двох міркувань:

1) організація безпосередньо не може працювати з потенціалом та його вираженням вартості компанії. Вона змушена управляти тільки тими складовими господарської діяльності, на які може впливати.

2) саме ці фактори дозволяють управлінцям найвищої організаційної ланки зрозуміти реальний стан справ в середині компанії, сформувати і донести до інших працівників стратегічні орієнтири розвитку.