7.3. Загальні підходи до управління грошовими потоками.

Управління грошовими потоками підприємства є важливою складовою частиною загальної системи управління його фінансовою діяльністю. Воно дозволяє вирішувати різноманітні завдання фінансового менеджменту і підпорядковується його основній меті.

Процес управління грошовими потоками підприємства базується на таких основних принципах:

1) інформаційної достовірності, який передбачає застосування у процесі управління грошовими потоками необхідної інформаційної бази, створеної на єдиних методологічних принципах бухгалтерського обліку, передбачених національними положеннями (стандартами) бухгалтерського обліку, що не суперечать міжнародним стандартам;

2) збалансованості, що полягає у забезпеченні синхронізації грошових потоків підприємства за видами, обсягами, тимчасовими інтервалами та іншими істотними характеристиками. Реалізація цього принципу пов'язана з оптимізацією грошових потоків підприємства у процесі управління ними;

3) ефективності, що зумовлює раціональне використання тимчасово вільних грошових коштів підприємства шляхом здійснення фінансових інвестицій;

4) ліквідності, який забезпечує належний рівень ліквідності Ірошових потоків впродовж поточного періоду. Цей принцип реалізується шляхом відповідної синхронізації надходжень і видатків коштів у розрізі кожного тимчасового інтервалу поточного періоду.

З урахуванням розглянутих принципів здійснюється конкретний процес управління грошовими потоками підприємства.

Основною метою управління грошовими потоками є забезпечення фінансової рівноваги підприємства у процесі його діяльності шляхом збалансованості обсягів надходження і видатків коштів, їх синхронізації

за часом.

Процес управління грошовими потоками підприємства послідовно

охоплює такі основні етапи:

1. Забезпечення повного і достовірного обліку грошових потоків підприємства та формування необхідної звітності. Цей стан управління забезпечує координацію функцій і завдань служб бухгалтерського обліку та фінансового менеджменту підприємства з метою забезпечення фінансових менеджерів необхідною інформацією для здійснення аналізу, планування і контролю грошових потоків підприємства.

Міжнародні правила обліку передбачають два варіанти визначення руху грошових потоків: прямий інепрямий. Ці методи розрізняються між собою повнотою представлення даних про грошові потоки підприємства, вихідною інформацією для складання звітності та іншими параметрами:

Розходження отриманих результатів розрахунку грошових потоків прямим і непрямим методом відносяться тільки до операційної діяльності підприємства.

За прямим методом для визначення суми чистих надходжень (чистих видатків) коштів у результаті операційної діяльності у звіті послідовно наводяться всі основні статті надходжень та видатків, різниця яких показує збільшення або зменшення коштів.

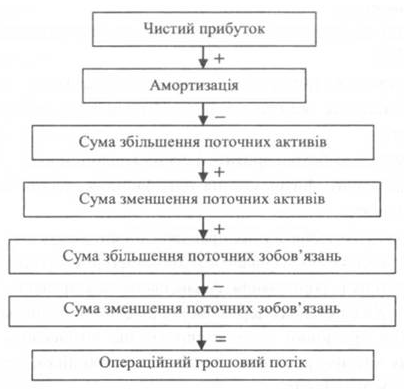

Непрямий метод передбачає визначення суми чистих надходжень (чистих видатків) коштів у результаті операційної діяльності через послідовне коригування показника прибутку (збитку) від звичайної діяльності до оподаткування наведеного у звіті про фінансові результати. Корегування здійснюється з метою врахування впливу:

змін у складі запасів, операційної дебіторської та кредиторської заборгованості;

негрошових операцій;

доходів і витрат, пов'язаних з інвестиційної та фінансовою діяльністю.

Порядок обчислення суми операційного грошового потоку непрямим методом наведено на рис. 3.1.

Рис. 3.1. Порядок обчислення суми операційного грошового потоку непрямим методом

Складання звіту про рух грошових коштів згідно з П(С)БО 4 передбачає використання непрямого методу. Отже, інформація про рух грошових коштів внаслідок операційної діяльності може бути отримана за даними облікових регістрів або послідовним корегуванням звіту про фінансові результати.

Для визначення чистого потоку коштів від операційної діяльності враховують рух коштів внаслідок надзвичайних подій, пов'язаних з операційною діяльністю.

При визначенні грошового потоку від інвестиційної діяльності враховують можливі зміни щодо руху коштів внаслідок:

придбання і реалізації фінансових інвестицій, необоротних активів, майнових комплексів;

надходження коштів від фінансових інвестицій (відсотки дивіденди);

надання позик іншим підприємствам.

Розрахунок чистого грошового потоку від фінансової діяльності визначається як різниця між надходженням коштів від розміщення акцій та інших операцій, що зумовлюють збільшення власного капіталу, внаслідок утворення боргових зобов'язань (позик, векселів, облігацій, а також інших видів короткострокових і довгострокових зобов'язань, не пов'язаних з операційною діяльністю) та виплатою коштів для погашення позик, сплати дивідендів та інших платежів.

Результати розрахунку суми чистого грошового потоку від операційної, інвестиційної і фінансової діяльності підприємства дозволяють визначити загальний його обсяг за звітний період.

2. Аналіз грошових потоків підприємства за попередній період. Основною метою цього аналізу є виявлення рівня достатності формування коштів, ефективності їх використання, а також збалансованості позитивного і негативного грошових потоків підприємства за обсягом і часом. Аналіз грошових потоків здійснюється по підприємству в цілому, в розрізі основних видів його господарської діяльності та окремих структурних підрозділів (центрів відповідальності).

У процесі аналізу грошових потоків підприємства визначають певні показники, основними з яких є:

Коефіцієнт ліквідності грошового потоку підприємства (КЛгп):

,

де ПГП - сума валового позитивного грошового потоку (надходжень коштів);

НГП - сума валового негативного грошового потоку (видаток коштів).

Для забезпечення необхідної ліквідності грошового потоку цей коефіцієнт повинен мати значення не нижче одиниці.

Коефіцієнт ефективності грошового потоку підприємства (КЕгп ):

,

де ЧГП - сума чистого грошового потоку підприємства.

Коефіцієнт реінвестування чистого грошового потоку підприємства (КРчгп):

,

де ЧГПгд- сума чистого грошового потоку підприємства. спрямована на інвестування його розвитку.

Результати аналізу використовують для виявлення резервів оптимізації грошових потоків підприємства та їх планування на майбутній період;

3. Оптимізація грошових потоків підприємства. Найважливішими завданнями у процесі цього етапу є: виявлення і реалізація резервів, що знижують залежність підприємства від зовнішніх джерел фінансування; забезпечення збалансованості позитивних і негативних грошових потоків у часі і за обсягами; забезпечення взаємозв'язку грошових потоків за видами господарської діяльності підприємства; збільшення обсягу чистого грошового потоку;

4. Планування грошових потоків підприємства у розрізі різних їх видів. Такс планування носить прогнозний характер і здійснюється у формі різноманітних планових показників при різних варіантах розвитку вихідних параметрів (оптимістичному, реалістичному, песимістичному);

5. Забезпечення ефективного контролю грошових потоків підприємства. Об'єктом такого контролю є: виконання встановлених планових завдань з формування обсягу коштів і їх видатків за певними напрямами; рівномірність формування грошових потоків у часі; ліквідність грошових потоків і їх ефективність. Ці показники контролюються у процесі моніторингу поточної фінансової діяльності підприємства.