3 Питання звіт про фінансові результати загальна характеристика і методи її складання порядок складання звіту про фінансові результати (звіту про сукупний дохід)

Звіт про фінансові результати призначений для відображення, визнаних у бухгалтерському обліку, доходів і витрат та визначення фінансових результатів підприємства за звітний період. Інформація, наведена у даній формі фінансової звітності, з одного боку, надає можливість оцінити ділову активність та фінансову привабливість підприємства, а з іншого – дозволяє розрахувати показники, що використовуються при прогнозуванні майбутньої діяльності суб'єкта господарювання.

У відповідності до НП(С)БО 1 "Загальні вимоги до фінансової звітності" Звіт про фінансові результати – це Звіт про доходи, витрати і фінансові результати підприємства. Звіт подається у складі річної й квартальної звітності, а інформація у ньому про визнані доходи і витрати розкривається наростаючим підсумком з початку звітного року (за відповідний звітний й попередній період). Звіт про фінансові результати за формою № 2 складають підприємства, організації та інші юридичні особи усіх форм власності, окрім: банків і бюджетних установ; суб'єктів малого підприємництва; підприємств, організацій та інших юридичних осіб, які подають консолідовану звітність та фінансову звітність за міжнародними стандартами бухгалтерського обліку.

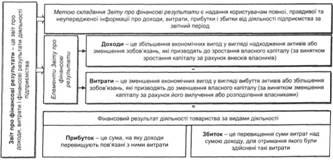

Загальні вимоги до розкриття статей Звіту про фінансові результати визначені Методичними рекомендаціями щодо заповнення форм фінансової звітності. Порядок визнання доходів й витрат та їх відображення у Звіті про фінансові результати зображено на рисунку 10.5.

Рис. 10.5. Мета складання та елементи Звіту про фінансові результати

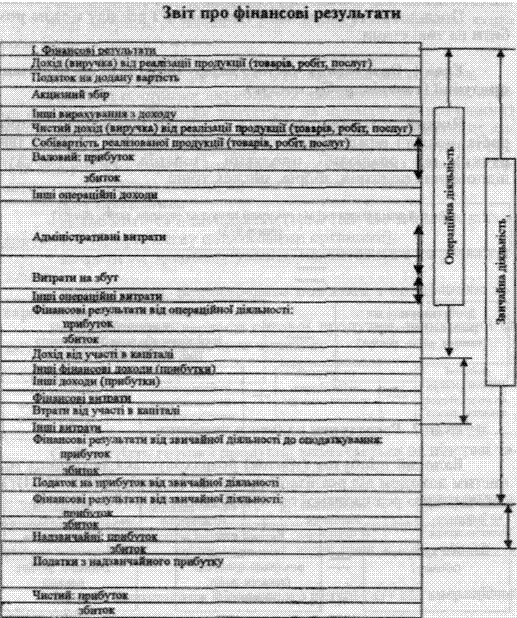

Чинна форма Звіту про фінансові результати складається з чотирьох розділів.

І розділ Звіту "Фінансові результати" призначений для відображення інформації про доходи і витрати від операційної, фінансової, інвестиційної діяльності та про фінансовий результат діяльності – чистий прибуток (збиток). Для визначення останнього порівнюються доходи звітного періоду з витратами, понесеними для отримання таких доходів.

П розділ Звіту "Сукупний дохід" призначений для відображення інформації про доходи і витрати, отримані у результаті переоцінювання необоротних активів, фінансових інструментів та монетарних статей балансу. У відповідності до НП(С)БО 1 "Загальні вимоги до фінансової звітності" інший сукупний доход – це доходи та витрати, невключені до фінансових результатів підприємства.

III розділ Звіту "Елементи операційних витрат" призначений для відображення інформації про склад операційних витрат, понесених суб'єктом господарювання на виробництво, управління, збут та забезпечення іншої операційної діяльності в розрізі економічних елементів (матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати).

IV розділ Звіту "Розрахунок показників прибутковості акцій" призначений для розкриття інформації про прибуток та дивіденди на одну просту акцію, яка перебувала в обігу протягом звітного періоду.

У І розділі Звіту про фінансові результати інформація про собівартість, витрати та збитки відображається в дужках. Складання даного розділу здійснюється за чотирма етапами.

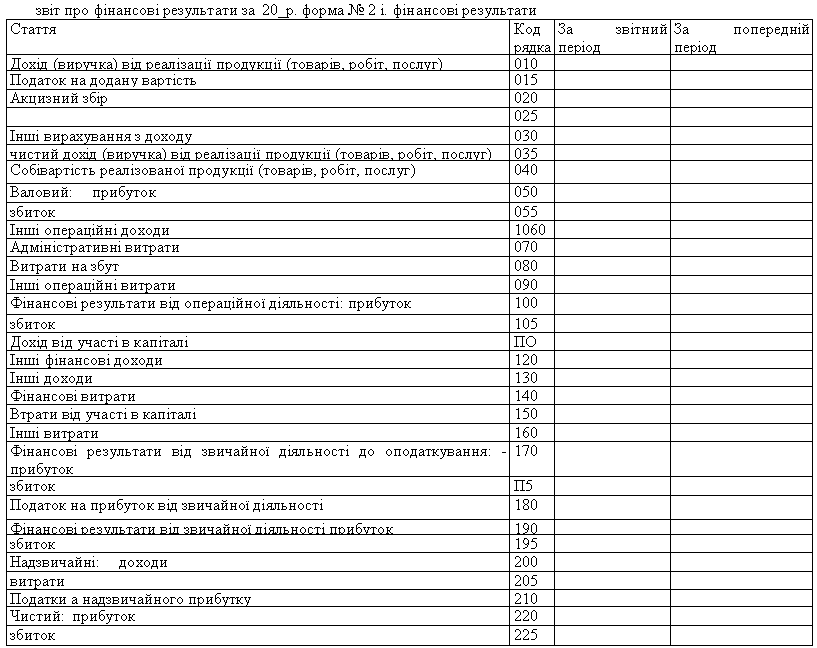

На першому етапі визначається валовий прибуток (збиток) як різниця між чистим доходом від реалізації і собівартістю реалізованої продукції (товарів, робіт, послуг) з урахуванням сум, наведених у додаткових статтях Звіту про фінансові результати (табл. 10.9).

Таблиця 10.9

Порядок визначення валового прибутку (збитку) у Звіті про фінансові результати

|

Стаття |

Код рядка |

Характеристика статей Звіту про фінансові результати |

Джерело інформації |

|

1 |

2 |

3 |

4 |

|

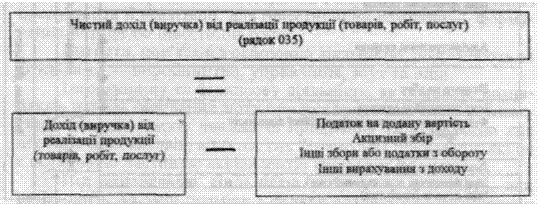

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

Відображається дохід (виручка) від реалізації продукції, товарів, робіт, послуг (у т.ч. платежі від оренди об'єктів інвестиційної нерухомості) за вирахуванням наданих знижок, вартості повернутих раніше проданих товарів, доходів, що за договорами належать комітентам (принципалам тощо), та податків і зборів. Організації, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов'язаних з розміщенням, купівлею і продажем цінних паперів, з урахуванням відповідних вирахувань |

Дтсубрах № 701 Дт субрах № 702 Дт субрах № 703 ДТ субрах № 705 ДТ субрах № 791 (оборотів за субрахунком № 704 не обліковують) |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

Відображається виробнича собівартість реалізованої продукції (робіт, послуг) та/або собівартість реалізованих товарів. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загально-виробничих витрат та наднормативних виробничих витрат. У цій статті організації, основною діяльністю яких є торгівля цінними паперами, відображають балансову вартість реалізованих цінних паперів. Підприємства, які провадять діяльність з випуску та проведення лотерей, у цій статті наводять відрахування на створення (формування) за звітний період призового фонду, а також резерву, що покриває розмір джек-поту, не забезпечений сплатою участі у лотереї |

Дебетовий оборот субрахунків № 902, № 903, № 904 |

|

Валовий: прибуток |

2090 |

Позитивне значення різниці рядків 2000-2050 з урахуванням сум із додаткових рядків Звіту |

|

|

збиток |

2095 |

Негативне значення різниці рядків 2000-2050 з урахуванням сум із додаткових рядків Звіту |

|

На другому етапі визначається фінансовий результат від операційної діяльності як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат з урахуванням сум, наведених у додаткових статтях Звіту про фінансові результати (табл. 10.10).

Таблиця 10.10

Порядок визначення фінансового результату від операційної діяльності у Звіті про фінансові результати

|

Стаття |

Код рядка |

Характеристика статей Звіту про фінансові результати |

Джерела Інформації |

|

1 |

2 |

3 |

4 |

|

Інші операційні доходи |

2120 |

Відображаються суми інших доходів від операційної діяльності підприємства (крім чистого доходу від реалізації продукції, товарів, робіт і послуг, а саме: дохід від купівлі-продажу іноземної валюти; дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід у сумі відсотків, отриманих на залишки коштів, що зберігаються на поточних рахунках в банках; дохід від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття; дохід від списання кредиторської заборгованості та отриманих штрафів, пені, неустойок тощо |

ДТ субрах № 71 КТ субрах № 791 |

|

Адміністративні витрати |

2130 |

Відображаються загальногосподарські витрати, зумовлені операціями з управління та обслуговування підприємства |

ДТ субрах № 791 КТ субрах № 92 |

|

Витрати на збут |

2150 |

Відображаються витрати, пов'язані з реалізацією продукції (товарів), та утриманням діяльності підрозділів, що займаються збутом продукції (товарів), рекламою, доставкою продукції споживачам тощо |

Дт субрах № 791 КТ субрах № 93 |

|

Інші операційні витрати |

2180 |

Відображається сума визнаних інших витрат операційної діяльності, зокрема: витрати на дослідження та розробку нематеріальних активів; втрати на купівлю-продаж іноземної валюти; собівартість реалізованих виробничих запасів, МШП, необоротних активів, утримуваних для продажу; витрати у сумі створеного резерву сумнівних боргів; сума списаної безнадійної заборгованості у розмірі, що перевищує значення створеного резерву сумнівних боргів; втрати від операційних курсових різниць; втрати від знецінення запасів; витрати у сумі визнаних зобов'язань за нарахованими штрафами та іншими економічними санкціями; відрахування для забезпечення наступних операційних витрат, а також усі інші витрати, що виникають в процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції (товарів, робіт, послуг) |

Дт субрах № 791 КТ pax № 94 |

|

збиток |

2195 |

Негативне значення алгебраїчної суми рядків 2090 (2095), 2120, 2130, 2150, 2180 з урахуванням сум із додаткових рядків Звіту |

|

|

* Інший операційний дохід відображається у сумі за вирахуванням непрямих податків |

|

|

|

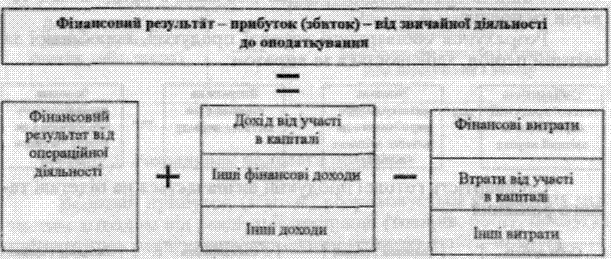

На третьому етапі визначається фінансовий результат до оподаткування як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат з урахуванням сум, наведених у додаткових статтях Звіту про фінансові результати (табл. 10.11).

Таблиця 10.11

Порядок визначення фінансового результату до оподаткування у Звіті про фінансові результати

|

Стаття |

Код рядка |

Характеристика статей Звіту про фінансові результати |

Джерело інформації |

|

1 |

2 |

3 |

4 |

|

Дохід від участі в капіталі |

2200 |

Відображається визнаний дохід від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі у капіталі |

Дт субрах № 72 КТ субрах № 792 |

|

інші фінансові доходи |

2220 |

Відображається визнаний дохід у сумі нарахованих дивідендів, відсотків (крім доходів, що обліковуються за методом участі в капіталі), а також інші фінансові доходи, визнані за фінансовими інвестиціями |

Дт субрах № 73 КТ субрах № 792 |

|

Інші доходи |

2240 |

Відображається визнаний дохід від реалізації фінансових інвестицій та майнових комплексів; дохід від неопераційних курсових різниць; інші доходи, що виникають у процесі звичайної діяльності та не пов'язані з операційною і фінансовою діяльністю підприємства |

Дт pax № 74 КТ субрах № 792 |

|

Фінансові витрати |

2250 |

Відображаються витрати у сумі нарахованих відсотків за запозиченнями (крім фінансових витрат, які включаються до собівартості кваліфікаційних активів) |

Дт субрах № 792 КТ pax № 96 |

|

Втрати від участі в капіталі |

2255 |

Відображаються втрати, визнані за операціями із фінансовими інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі у капіталі |

ДТ субрах № 793 КТ pax № 97 |

|

Інші витрати |

2270 |

Відображаються собівартість реалізації фінансових інвестицій; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, що виникають у процесі господарської діяльності (крім фінансових витрат), але не пов'язані з операційною діяльністю підприємства |

|

|

Фінансовий результат до оподаткування: |

|

|

|

|

прибуток |

2290 |

Позитивне значення алгебраїчної суми рядків 2190 (2195), 2200, 2220, 2240, 2250, 2255, 2270 |

|

|

збиток |

2295 |

Негативне значення алгебраїчної суми рядків 2190 (2195), 2200, 2220. 2240, 2250, 2255, 2270 |

|

На четвертому етапі визначається чистий фінансовий результат як алгебраїчна сума фінансового результату до оподаткування, податку на прибуток та прибутку (збитку) від припиненої діяльності після оподаткування (табл. 10.12).

Таблиця 10.12

Порядок визначення чистого фінансового результату у Звіті про фінансові результати

|

Стаття |

Код рядка |

Характеристика статей Звіту про фінансові результати |

Джерело інформації |

|

1 |

2 |

3 |

4 |

|

Витрати (дохід) з податку на прибуток |

2300 |

Відображається сума витрат (доходу) з податку на прибуток, визначена у відповідності до вимог П(С)БО 17 "Податок на прибуток" |

ДТ субрах № 981 КТ субрах № 981 |

|

Прибуток (збиток) від припиненої діяльності після оподаткування |

2305 |

Відображаються відповідно прибуток (збиток) від припиненої діяльності після оподаткування; прибуток (збиток) від переоцінки необоротних активів та груп вибуття, що утворюють припинену діяльність і оцінюються за чистою вартістю реалізації |

Аналітичні дані за рахунками № 71,74, 94. 97 |

|

Чистий фінансовий результат: | |||

|

прибуток |

2350 |

Позитивне значення алгебраїчної суми рядків 2290 (2295), 2300, 2305 | |

|

збиток |

2355 |

Негативне значення алгебраїчної суми рядків 2290 (2295), 2300. 2305 | |

У таблиці 10.13 наведено основні додаткові статті, які можуть бути включені до Розділу І Звіту про фінансові результати за наявності умови визнання в обліку відповідних об'єктів.

Таблиця 10.13

Характеристика додаткових статей Розділу 1 Звіту про фінансові результати

|

Додаткові статті Звіту |

Код рядка |

Характеристика додаткових статей Звіту |

|

1 |

2 |

3 |

|

Додаткові статті Звіту, що враховуються при розрахунку валового прибутку (збитку) | ||

|

Чисті зароблені страхові премії |

2010 |

Страховики наводять суму страхових премій (платежів, внесків) за договорами страхування та за договорами перестрахування з перестрахувальниками протягом звітного періоду, яка включає частки страхових премій (платежів, внесків), належних страховику, зменшену на суму резерву незароблених премій на початок звітного періоду (за виключенням частки перестраховика), збільшену на суму резерву незароблених премій на кінець звітного періоду (за виключенням частки перестраховика) та зменшену на загальну суму страхових премій (платежів, внесків), повернутих страхувальникам й перестрахувальникам протягом звітного періоду |

|

Дохід (витрати) від зміни у резервах довгострокових зобов'язань |

2105 |

Страховики відображають дохід (витрати) за результатами зменшення (збільшення) резервів довгострокових зобов'язань і відповідної частки перестраховиків, крім курсових різниць та придбання або вибуття дочірніх підприємств |

|

Додаткові статті Звіту, що враховуються при розрахунку прибутку (збитку) операційної діяльності | ||

|

Дохід (витрати) від зміни інших страхових резервів |

2110 |

Страховики наводять дохід (витрати) за результатами зменшення (збільшення) інших страхових резервів, крім курсових різниць та придбання або вибуття дочірніх підприємств |

|

Дохід від зміни вартості активів, які оцінюються за справедливою вартістю* |

2121 |

Відображається дохід від зміни вартості всіх активів (фінансових інструментів, інвестиційної нерухомості, біологічних активів тощо), які оцінюються за справедливою вартістю |

|

Дохід від первісного визнання біологічних активів і сільськогосподарської продукції* |

2122 |

Відображається дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності |

|

Витрати від зміни вартості активів, які оцінюються за справедливою вартістю** |

2181 |

Відображаються витрати від зміни вартості всіх активів (фінансових інструментів, інвестиційної нерухомості, біологічних активів тощо), які оцінюються за справедливою вартістю |

|

Витрати від первісного визнання біологічних активів і сільськогосподарської продукції** |

2182 |

Відображаються витрати від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності |

|

Додаткові статті Звіту, що враховуються при розрахунку фінансового результату до оподаткування | ||

|

Прибуток (збиток) ВІД впливу інфляції на монетарні етапі |

2275 |

Наводиться сума прибутку (збитку) від впливу інфляції на монетарні статті, визначених відповідно до норм П(С)БО 22 "Вплив інфляції" |

|

Дохід від благодійної допомоги*** |

2241 |

Наводиться отриманий дохід у сумі благодійної допомоги, яка відповідно до законодавства звільняється від оподаткування податком на додану вартість |

|

* Додаткові статті, що повинні включатися до Звіту з метою деталізації статті "Інші операційні доходи". ** Додаткові статті, що повинні включатися до Звіту з метою деталізації статті "Інші операційні витрати". *** Додаткова стаття, що повинна включатися до Звіту з метою деталізації статті "Інші доходи" | ||

Підставою для складання І розділу Звіту про фінансові результати є інформація про визнані в бухгалтерському обліку та відображені у журналі б "Облік доходів і результатів діяльності" доходи, а в журналі 5 "Облік витрат" – витрати (табл. 10.14).

Таблиця 10.14

Джерела інформації для складання першого розділу Звіту про фінансові результати "Фінансові результати"

|

Стаття |

Код рядка |

Джерело інформації |

Види діяльності | ||

|

Шахова оборотна відомість |

Журнали та відомості аналітичного обліку | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

Дт 70 Кт 79 |

Журнал 6 – ряд. 10 гр. 10 |

Операційна діяльність |

Звичайна діяльність |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

Дт 79 Кт 90 |

Журнал 5, Розд. І – ряд. 1 гр. 3 | ||

|

Валовий: прибуток |

2090 |

Позитивне значення різниці рядків 2000-2050 | |||

|

збиток |

2095 |

Негативне значення різниці рядків 2000-2050 | |||

|

Інші операційні доходи |

2120 |

Дт 71 Кт 79 |

Журнал 6 – ряд. 11 гр. 10 | ||

|

Адміністративні витрати |

2130 |

Дт 79 Кт 92 |

Журнал 5, Розд. І – ряд.1 гр.4 | ||

|

Витрати на збут |

2150 |

Дт 79 Кт 93 |

Журнал 5. Розд. І – ряд.1 гр.5 | ||

|

Інші операційні витрати |

2180 |

Дт 79 Кт 94 |

Журнал 5, Розд. 1 – ряд.1 гр.6 | ||

|

Фінансові результати від операційної діяльності: | |||||

|

прибуток |

2190 |

Позитивне значення алгебраїчної суми рядків 2090 (2095). 2120. 2130. 2150. 2180 | |||

|

збиток |

2195 |

Негативне значення алгебраїчної суми рядків 2090 (2095). 2120, 2130. 2150. 2180 | |||

|

Дохід від участі в капіталі |

2200 |

Дт 72 Кт 79 |

Журнал 6 – ряд. 14 гр. 10 |

Фінансова та інвестиційна діяльність | |

|

Інші фінансові доходи |

2220 |

Дт 73 Кт 79 |

Журнал 6 – ряд. 12 гр. 10 | ||

|

Інші доходи |

2240 |

Дт 74 Кт 79 |

Журнал 6 – ряд. 13 гр. 10 | ||

|

Фінансові витрати |

2250 |

Дт 79 Кт 95 |

Журнал 5, Розд. 1 – ряд.1 гр.7 | ||

|

Втрати від участі в капіталі |

2255 |

Дт 79 Кт 96 |

Журнал 5, Розд. 1 – ряд. 1 гр.8 | ||

|

Інші витрати |

2270 |

ДДТ 79 Кт 97 |

Журнал 5, Розд. І – ряд. 1 гр.9 | ||

|

Фінансовий результат до оподаткування: | |||||

|

– прибуток |

2290 |

Позитивне значення алгебраїчної суми рядків 2190 (2195). 2200. 2220. 2240. 2250. 2255. 2270 | |||

|

– збиток |

2295 |

Негативне значення алгебраїчної суми рядків 2190 (2195). 2200. 2220. 2240. 2250. 2255.2270 | |||

|

Витрати (дохід) з податку на прибуток |

2300 |

Витрати з податку на прибуток (Дт 79ІС 981) | |||

|

Дохід з податку на прибуток (ДТ 74 ІС 79) | |||||

|

Прибуток (збиток) від припиненої діяльності після оподаткування |

2305 |

Прибуток від припиненої діяльності після оподаткування | |||

|

Збиток від припиненої діяльності після оподаткування | |||||

|

Чистий фінансовий результат | |||||

|

– прибуток |

2350 |

Позитивне значення алгебраїчної суми рядків 2290 (2295), 2300, 2305 | |||

|

– збиток |

2355 |

Негативне значення алгебраїчної суми рядків 2290 (2295). 2300. 2305 | |||

4.4. Загальна характеристика звіту про фінансові результати

Форма і зміст звіту

про фінансові результати визначені

Положенням (стандартом) бухгалтерського

обліку 3 (далі — П(С)БО 3) "Звіт про

фінансові результати", який є аналогом

звіту про прибутки та збитки за МСБО.

За П(С)БО І, звіт про фінансові результати

— це звіт про доходи, витрати і фінансові

результати підприємства. Зазначені

вимоги стосуються підприємств,

організацій, установ і інших юридичних

осіб (даті підприємств) усіх форм

власності (крім банків і бюджетних

установ). Особливості складання

консолідованого звіту про фінансові

результати визначаються окремим П(С)БО.

Малі підприємства складатимуть такий

звіт за спрощеною формою.

Щодо

першого розділу звіту про фінансові

результати, то дотримані усі вимоги

МСБО до структури звіту про прибутки

та збитки — виділені статті, які дають

змогу визначити фінансовий результат

від звичайної та надзвичайної діяльності,

а також у складі звичайної діяльності

— від операційної та іншої діяльності

(фінансової та інвестиційної). Така

класифікація доходів і витрат має дуже

важливе значення для оцінки діяльності

підприємства.

Якісний склад показників

цього розділу також зазнав змін передусім

завдяки визначенню та відображенню

доходів і витрат відповідно до вимог

МСБО. Основні відмінності пов'язані із

визначенням, визнанням та класифікацією

доходів і витрат, деталі якого розглянуті

у підрозділах 4.2 та 4.3. Проте збережений

підхід до первісного Відображення

доходу від реалізації продукції (товарів,

робіт, послуг) методом брутто з наступним

вирахуванням наданих знижок, повернення

проданих товарів та податків (на додану

вартість, акцизів). Лише стаття "Чистий

дохід (виручка) від реалізації продукції

(товарів, робіт, послуг)" за своїм

змістом відповідає вимогам МСБО.

Витрати

від операційної діяльності надані за

функціональною класифікацією витрат,

тобто поділяються за такими функціями,

як виробництво, управління та збут. Тому

до собівартості реалізації будуть

включені лише:

під час реалізації

продукції — виробнича собівартість

реалізованої продукції;

під час

реалізації послуг — виробнича собівартість

наданих послуг;

під час реалізації

товарів — витрати на їх придбання,

доставку та доведення до придатного до

реалізації стану.

Решта витрат

відносяться до складу інших операційних,

адміністративних витрат і витрат на

збут. Згідно з МСБО, вони є витратами

того звітного періоду, в якому виникли.

Нарешті склад собівартості реалізації

буде визначатися відповідно до

економічного змісту цієї категорії, а

не примхами податкового законодавства.

Таким

чином, нова структура першого розділу

звіту про фінансові результати надає

нам інформацію по доходи і витрати з

точки зору власника підприємства і на

відміну від попередньої:

розглядає

прибуток в основному як джерело розподілу

власникам (нарахування і сплати дивідендів

тощо);

усі витрати, пов'язані з

отриманням доходу звітного періоду,

включаючи і податок на прибуток, вважає

витратами звітного періоду.

Другий

розділ цього звіту — елементи операційних

витрат— надає змогу провести необхідний

аналіз структури витрат на виробництво,

управління, збут та інших операційних

витрат за економічними елементами та

використовується для складання звіту

про рух грошових коштів (під час

коригування суми нерозподіленого

прибутку на негрошові статті, зокрема

на суму амортизації).

Обраний П(С)БО

3 підхід до надання витрат за елементами

на перший погляд повністю узгоджений

з формою розділу ПІ "Затрати на

виробництво (витрати обігу)" звіту

про фінансові результати, де ці дані

наводились. Проте він враховує вимоги

МСБО щодо обов'язкового розкриття

інформації про елементи витрат під час

використання форми звіту про прибутки

та збитки на підставі класифікації

витрат за функціями і стосуватиметься

витрат на операційну діяльність у цілому

(включаючи собівартість реалізації,

адміністративні витрати, витрати на

збут та інші операційні витрати)

Третій

розділ звіту про фінансові результати

- розрахунок прибутковості акцій -

стосується лише акціонерних товариств,

прості або потенційні прості акції яких

відкрито продаються та купуються на

фондових біржах, у тому числі таких

товариств, які. знаходяться у процесі

випуску зазначених акцій. Це новий

розділ, який відповідає вимогам МСБО

33 "Прибуток на акцію".

Загальні

критерії визнання доходу та витрат

Загальні

критерії визнання статей у фінансових

звітах - ймовірність збільшення або

зменшення майбутніх економічних вигод,

пов'язаних з цією статтею, та можливість

достовірного визначення оцінки статті

- встановлені П(С)БО 1. П(С)БО 3 деталізує

ці критерії стосовно доходу і витрат.

Дохід

повинен відображатись у звіті про

фінансові результати, коли внаслідок

господарської операції збільшуються

економічні вигоди у вигляді надходження

активів або зменшуються зобов'язання,

що призводить до зростання власного

капіталу за винятком збільшення капіталу

за рахунок внесків власників. Втрати

визнаються у звіті про фінансові

результати:

на момент зменшення

активу або збільшення зобов'язання, які

призводять до зменшення власного

капіталу підприємства (за винятком

зменшення капіталу за рахунок його

вилучення або розподілу власникам) за

умови, що оцінка витрат може бути

достовірно визначена;

на основі

систематичного та раціонального їх

розподілу (наприклад у вигляді амортизації)

протягом тих звітних періодів, коли

надходять відповідні економічні вигоди,

пов'язані з використанням відповідного

активу;

негайно, якщо економічні

вигоди не відповідають або перестають

відповідати визнанню їх як активу

балансу.

Доходи і витрати включаються

до складу звіту про фінансові результати

на підставі принципів нарахування та

відповідності і відображаються в

бухгалтерському обліку та фінансових

звітах тих періодів, до яких вони

відносяться. Крім того, витрати визнаються

у звіті про фінансові результати на

основі прямого зв'язку між ними та

отриманими доходами.

Особливості

визнання різних видів доходу від

реалізації

З метою визнання доходу

та визначення його суми розрізняють

дохід від:

реалізації товарів,

продукції, інших активів, придбаних з

метою перепродажу (крім інвестицій у

цінні папери);

реалізації

послуг;

користування іншими фізичними

і юридичними особами активів, які

належать підприємству вигляді процентів,

дивідендів, роялті.

Дохід від

реалізації товарів і продукції визнається

за таких умов:

підприємство передало

покупцеві суттєвий ризик і вигоди,

пов'язані з правом власності на

товар;

підприємство не бере подальшої

участі у керівництві, пов'язаному з

володінням, та не здійснює ефективного

контролю за реалізованими товарами;

сума

доходу може бути достовірно

оцінена;

ймовірне отримання

підприємством економічних вигод,

пов'язаних з операцією;

витрати, які

були або будуть понесені в зв'язку з

операцією, можуть бути достовірно

визначені.

Дохід не може бути

визнаний, якщо витрати не підлягають

достовірній оцінці. Будь-який аванс,

вже отриманий за продаж продукції чи

товарів, визнається як зобов'язання.

Дохід,

пов'язаний з наданням послуг, має

визнаватися за ступенем завершеності

операцій з надання послуг на дату

балансу.

Результат від надання

послуг може бути визнаний за наявності

таких умов:

можливості достовірної

оцінки доходу;

ймовірності отримання

підприємством економічних вигод від

надання послуг;

можливості достовірної

оцінки ступеня завершеності надання

послуг на дату балансу;

можливості

достовірної оцінки витрат, здійснених

для надання послуг та необхідних для

їх завершення.

У разі сумніву щодо

отримання суми, раніше визнаної як

дохід, неоплачена сума, стосовно якої

перестає існувати ймовірність оплати,

визнається як витрати.

Дохід, який

виникає в результаті використання

активів підприємства іншими сторонами,

визнається у вигляді відсотків, роялті

та дивідендів, якщо:

ймовірне

отримання підприємством економічних

вигод;

дохід може бути достовірно

оцінений.

При цьому:

відсотки

визнаються у періоді, до якого вони

належать, пропорційно часу, виходячи з

бази їх нарахування;

роялті визнаються

на основі нарахування згідно з економічним

змістом відповідної угоди;

дивіденди

визнаються, коли виникає право акціонерів

на їх отримання.

Оцінка доходу

Як

правило, дохід оцінюється за справедливою

вартістю компенсації, яка була отримана

або підлягає отриманню. За МСБО до доходу

не включаються суми, які отримуються

від імені третьої сторони, податок з

продажу, мито, будь-які надані торговельні

знижки. Такий показник ще називається

чистим доходом і саме під цією назвою

він включений до складу 1 розділу звіту

про фінансові результати (рядок 035).

У

загальному вигляді сума чистого доходу

(Д), отриманого чи очікуваного до

отримання, визначається за виразом:

Д

= В - П - ДТР - Зн - Уц,

де В - валова сума

грошових коштів, яка має надійти чи

надійшла на рахунки в банку чи до каси)

підприємства:

П - податки, що підлягають

перерахуванню до державного бюджету;

ДТР

- доходи, отримані на користь третіх

осіб (крім держави);

Зн, Уц - знижки,

уцінки, повернення товарів за умовами

укладеного договору.

Класифікація

доходів і витрат у звіті про фінансові

результати

Доходи, витрати, прибутки

і збитки у звіті про фінансові результати

поділяються за видами діяльності,

функціями (розділ І) та елементами

операційних витрат (розділ II) .

Фінансові

результати поділяють передусім за

видами діяльності, внаслідок якої вони

виникають, на прибутки (збитки) від

звичайної та надзвичайної діяльності.

Під

звичайною діяльністю розуміють будь-яку

діяльність підприємства, а також

операції, які її забезпечують або

виникають внаслідок здійснення такої

діяльності. Прикладом звичайної

діяльності буде виробництво та реалізація

продукції, розрахунки із постачальниками

і замовниками, працівниками, банківськими

установами, податковими органами тощо.

Списання знецінених запасів, переоцінка

короткотермінових інвестицій, курсові

різниці, економічні санкції за

господарськими договорами, за порушення

податкового законодавства теж належать

до звичайної діяльності як операції,

які її супроводжують.

До надзвичайної

діяльності відносять операції або

події, які відрізняються від звичайної

і не відбуваються часто або регулярно.

Це-стихійне лихо, пожежа, "техногенні"

аварії тощо. Втрати внаслідок таких

подій, їх покриття за рахунок страхового

відшкодування та інших джерел враховуються

під час розрахунку фінансових результатів

від надзвичайної діяльності.

Слід

зауважити, що одні й ті ж події можуть

бути надзвичайними для одного підприємства

і звичайними для іншого. Наприклад,

втрати від стихійного лиха будуть

розглядатись як надзвичайні підприємством,

яке їх зазнало, та звичайними витратами

для страхової компанії, яка здійснює

страхування від таких випадків.

Звичайна

діяльність, у свою чергу, поділяється

на операційну та іншу (фінансову та

інвестиційну).

Операційна

діяльність

— основна діяльність підприємства, а

також інші види діяльності, які не є

інвестиційною чи фінансовою

діяльністю.

Основна

діяльність

— це операції, пов'язані з виробництвом

або реалізацією продукції (товарів,

послуг), що є визначальною метою створення

підприємства та забезпечують основну

частку його доходу. Для торговельного

підприємства такими будуть операції з

придбання та реалізації товарів, для

виробничого — придбання матеріалів і

сировини, виготовлення продукції та її

реалізації, для інвестиційної компанії

— формування портфелю інвестицій

тощо.

Витрати, пов'язані з основною

діяльністю, розрізняють за функціями

— виробництво, управління, збут та

інші.

Інвестиційну та фінансову

діяльність, як правило, визначають під

час складання звіту про рух грошових

коштів. Інвестиційною діяльністю

вважають придбання та реалізацію тих

необоротних активів, а також тих

фінансових інвестицій, які не є складовою

частиною еквівалентів грошових

коштів.

Під фінансовою діяльністю

розуміють діяльність, яка призводить

до змін розміру і складу власного та

позикового капіталу підприємства.

У

звіті про фінансові результати статті,

пов'язані з цими видами діяльності,

такі:

дохід від участі в капіталі;

інші

фінансові доходи (прибутки);

інші

доходи (прибутки);

фінансові

витрати;

втрати від участі в

капіталі;

інші витрати.

Послідовність

визначення показників І розділу можна

розбити на такі етапи:

Етап 1.

Визначення чистого доходу (виручки) від

реалізації продукції (товарів, робіт,

послуг)

Чистий дохід (виручка) від

реалізації продукції (товарів, робіт,

послуг) визначається шляхом вирахування

з доходу (виручки) від реалізації

продукції (товарів, робіт, послуг)

відповідних податків, зборів, знижок

тощо.

Послідовність

визначення показників І розділу можна

розбити на такі етапи:

Етап 1.

Визначення чистого доходу (виручки) від

реалізації продукції (товарів, робіт,

послуг)

Чистий дохід (виручка) від

реалізації продукції (товарів, робіт,

послуг) визначається шляхом вирахування

з доходу (виручки) від реалізації

продукції (товарів, робіт, послуг)

відповідних податків, зборів, знижок

тощо. Етап

2. Розрахунок валового прибутку

Валовий

прибуток (збиток) розраховується як

різниця між чистим доходом від реалізації

продукції (товарів, робіт, послуг) і

собівартістю реалізованої продукції

(товарів, робіт, послуг).

Етап

2. Розрахунок валового прибутку

Валовий

прибуток (збиток) розраховується як

різниця між чистим доходом від реалізації

продукції (товарів, робіт, послуг) і

собівартістю реалізованої продукції

(товарів, робіт, послуг). У

статті "Собівартість реалізованої

продукції (товарів, робіт, послуг)"

показується виробнича собівартість

реалізованої продукції (робіт, послуг)

або собівартість реалізованих

товарів.

Виробнича собівартість

реалізованої продукції, робіт, послуг

складається з:

прямих матеріальних

витрат;

прямих витрат на оплату

праці;

інших прямих витрат;

виробничих

накладних витрат.

Інші витрати

включаються до собівартості запасів,

якщо вони були понесені з метою:

доставки

запасів до їхнього місцезнаходження;

приведення

запасів у стан, в якому вони

знаходяться.

Розподіл постійних

виробничих накладних витрат на кожну

одиницю виробництва базується на

нормальній потужності виробничого

устаткування, а змінних виробничих

накладних витрат — на фактичному

використанні виробничих потужностей.

Для підприємств торгівлі собівартість

реалізованих товарів складатиметься

з витрат на їх придбання, які включають:

ціну

придбання;

ввізне мито та інші

податки (крім тих, що згодом відшкодовуються

підприємству податковими органами);

витрати

на транспортування, навантаження та

розвантаження;

інші витрати,

безпосередньо пов'язані з придбанням

товарів та послуг.

Розрахунок

собівартості готової продукції,

виробленої за звітний період, здійснюється

за виразом:

У

статті "Собівартість реалізованої

продукції (товарів, робіт, послуг)"

показується виробнича собівартість

реалізованої продукції (робіт, послуг)

або собівартість реалізованих

товарів.

Виробнича собівартість

реалізованої продукції, робіт, послуг

складається з:

прямих матеріальних

витрат;

прямих витрат на оплату

праці;

інших прямих витрат;

виробничих

накладних витрат.

Інші витрати

включаються до собівартості запасів,

якщо вони були понесені з метою:

доставки

запасів до їхнього місцезнаходження;

приведення

запасів у стан, в якому вони

знаходяться.

Розподіл постійних

виробничих накладних витрат на кожну

одиницю виробництва базується на

нормальній потужності виробничого

устаткування, а змінних виробничих

накладних витрат — на фактичному

використанні виробничих потужностей.

Для підприємств торгівлі собівартість

реалізованих товарів складатиметься

з витрат на їх придбання, які включають:

ціну

придбання;

ввізне мито та інші

податки (крім тих, що згодом відшкодовуються

підприємству податковими органами);

витрати

на транспортування, навантаження та

розвантаження;

інші витрати,

безпосередньо пов'язані з придбанням

товарів та послуг.

Розрахунок

собівартості готової продукції,

виробленої за звітний період, здійснюється

за виразом: Собівартість

готової продукції визначається на

підставі такого рівняння

Собівартість

готової продукції визначається на

підставі такого рівняння Етап

3. Визначення фінансового результату

від операційної діяльності

Фінансовий

результат — прибуток (збиток) — від

операційної діяльності визначається

як алгебраїчна сума валового прибутку

(збитку), іншого операційного доходу,

адміністративних витрат, витрат на збут

та інших операційних витрат.

У статті

"Інші операційні доходи" відображаються

суми інших доходів від операційної

діяльності підприємства, крім доходу

(виручки) від реалізації продукції

(товарів, робіт, послуг):

дохід від

операційної оренди активів;

дохід

від операційних курсових

різниць;

відшкодування раніше

списаних активів;

дохід від реалізації

оборотних активів (крім фінансових

інвестицій) тощо.

Етап

3. Визначення фінансового результату

від операційної діяльності

Фінансовий

результат — прибуток (збиток) — від

операційної діяльності визначається

як алгебраїчна сума валового прибутку

(збитку), іншого операційного доходу,

адміністративних витрат, витрат на збут

та інших операційних витрат.

У статті

"Інші операційні доходи" відображаються

суми інших доходів від операційної

діяльності підприємства, крім доходу

(виручки) від реалізації продукції

(товарів, робіт, послуг):

дохід від

операційної оренди активів;

дохід

від операційних курсових

різниць;

відшкодування раніше

списаних активів;

дохід від реалізації

оборотних активів (крім фінансових

інвестицій) тощо. Етап

4. Розрахунок фінансового результату —

прибутку (збитку) — від звичайної

діяльності до оподаткування

Етап

4. Розрахунок фінансового результату —

прибутку (збитку) — від звичайної

діяльності до оподаткування Прибуток

(збиток) від звичайної діяльності до

оподаткування визначається як алгебраїчна

сума прибутку (збитку) від операційної

діяльності, фінансових та інших доходів

(прибутків), фінансових та інших витрат

(збитків).

Етап 5. Розрахунок фінансового

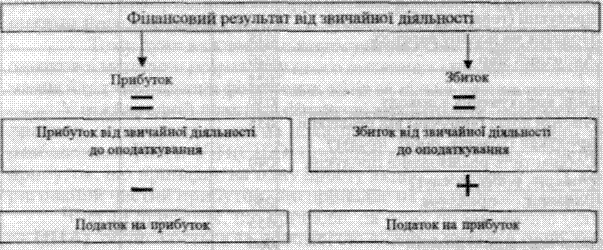

результату — прибутку (збитку) — від

звичайної діяльності

Прибуток від

звичайної діяльності визначається як

різниця між прибутком від звичайної

діяльності до оподаткування та сумою

податків з прибутку. Збиток від звичайної

діяльності дорівнює збитку від звичайної

діяльності до оподаткування та сумі

податків на прибуток.

У статті

"Податки на прибуток" показується

сума податків на прибуток від звичайної

діяльності, визначена на підставі суми

прибутку до оподаткування та чинної

ставки податку на прибуток.

Прибуток

(збиток) від звичайної діяльності до

оподаткування визначається як алгебраїчна

сума прибутку (збитку) від операційної

діяльності, фінансових та інших доходів

(прибутків), фінансових та інших витрат

(збитків).

Етап 5. Розрахунок фінансового

результату — прибутку (збитку) — від

звичайної діяльності

Прибуток від

звичайної діяльності визначається як

різниця між прибутком від звичайної

діяльності до оподаткування та сумою

податків з прибутку. Збиток від звичайної

діяльності дорівнює збитку від звичайної

діяльності до оподаткування та сумі

податків на прибуток.

У статті

"Податки на прибуток" показується

сума податків на прибуток від звичайної

діяльності, визначена на підставі суми

прибутку до оподаткування та чинної

ставки податку на прибуток. Етап

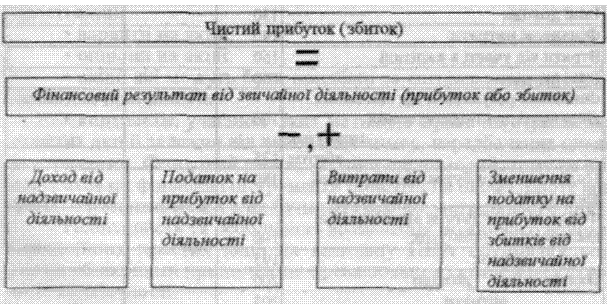

6. Визначення чистого прибутку (збитку)

звітного періоду

Чистий прибуток

(збиток) розраховується як алгебраїчна

сума прибутку (збитку) від звичайної

діяльності та надзвичайного доходу,

надзвичайних витрат і податків з

надзвичайного прибутку.

Етап

6. Визначення чистого прибутку (збитку)

звітного періоду

Чистий прибуток

(збиток) розраховується як алгебраїчна

сума прибутку (збитку) від звичайної

діяльності та надзвичайного доходу,

надзвичайних витрат і податків з

надзвичайного прибутку.

Розкриття

прибутку або збитку від звичайної

діяльності необхідне у разі:

списання

вартості запасів до чистої вартості

реалізації, або основних засобів до

відновленої вартості, а також сторнування

такого часткового списання;

реструктуризації

діяльності підприємства та сторнування

будь-яких забезпечень на

реструктуризацію;

реалізації

об'єктів основних засобів;

реалізації

довгострокових інвестицій;

припинення

діяльності;

інших випадків сторнування

забезпечень.

Розкриття надзвичайних

статей необхідне, тому що у звіті про

фінансові результати наведена їх

загальна сума. Підприємство у примітках

пояснює, внаслідок яких саме надзвичайних

подій отриманий дохід або понесені

витрати.

Розкриття податку на

прибуток у примітках здійснюється за

таким планом:

основні компоненти

податкових витрат (доходу);

сукупний

поточний та відкладений податок,

пов'язаний зі статтями, що дебетуються

або кредитуються на власний

капітал;

податкові витрати (доходи),

пов'язані з екстраординарними

статтями;

взаємозв'язок між податковими

витратами (доходом) та обліковим

прибутком;

зміна ставок

оподаткування;

тимчасові

різниці:

невикористані податкові

збитки та невикористані податкові

пільги;

податкові витрати за

припиненими операціями;

відстрочений

податковий актив.

До основних

компонентів податкових витрат (доходу)

відносять:

поточні податкові витрати

(доходи);

усі коригування, визнані

протягом періоду щодо поточних податків

попередніх періодів;

суму відкладених

податкових витрат (доходу), що відноситься

до виникнення та сторнування тимчасових

різниць;

суму відкладених податкових

витрат (доходу), що відноситься до зміни

ставок оподаткування або введення нових

податків;

суму вигоди, що виникає

від раніше невизнаних податкових

збитків, податкових пільг або тимчасових

різниць попереднього періоду, яка

використовується для зменшення поточних

податкових витрат;

суму вигоди, що

виникає від раніше невизнаних податкових

збитків, податкових пільг або тимчасових

різниць попереднього періоду, яка

використовується для зменшення

відкладених податкових витрат;

відкладені

податкові витрати, що виникають від

списання або сторнування попереднього

списання відкладеного податкового

активу.

Щодо тимчасових різниць

розкривають:

суму (та дату закінчення

строку дії, якщо є) тимчасових різниць,

що не підлягають оподаткуванню,

невикористаних податкових збитків та

невикористаних податкових пільг, за

якими відкладений податковий актив у

балансі не визнається;

сукупну суму

тимчасових різниць, супутніх інвестиціям

у дочірні підприємства, відділення та

асоційовані компанії, а також

часток

у спільних підприємствах, щодо яких

відкладені податкові зобов'язання не

були визнаними

Щодо кожного типу

тимчасової різниці та кожного типу

невикористаних податкових збитків та

невикористаних податкових пільг

розкривають:

суму відкладених

податкових активів та зобов'язань, що

визнані в поданому балансі за кожний

період;

суму відкладених податкових

доходів чи витрат, що визнані у звіті

про прибутки та збитки, якщо вони не є

очевидними зі змін сум, визнаних у

балансі.

Щодо припинених операцій

розкривають податкові витрати, пов'язані

з:

прибутком або збитком від припинення

операції;

прибутком або збитком при

звичайному перебігу припиненої операції

за період, разом з поданням відповідних

сум за кожний попередній період.

Суму

відкладеного податкового активу та

характер свідчення, що підтверджує його

визнання, розкривають, якщо:

використання

відкладеного податкового активу залежить

від майбутніх оподатковуваних прибутків,

які перевищують прибутки, що виникають

від сторнування існуючих тимчасових

різниць, що під.іяі аюіь

оподаткуванню;

підприємство зазнало

збитків або в поточному, або в попередньому

періоді за податковим законодавством,

до якого відноситься відкладений

податковий актив.

Розкриття

прибутку або збитку від звичайної

діяльності необхідне у разі:

списання

вартості запасів до чистої вартості

реалізації, або основних засобів до

відновленої вартості, а також сторнування

такого часткового списання;

реструктуризації

діяльності підприємства та сторнування

будь-яких забезпечень на

реструктуризацію;

реалізації

об'єктів основних засобів;

реалізації

довгострокових інвестицій;

припинення

діяльності;

інших випадків сторнування

забезпечень.

Розкриття надзвичайних

статей необхідне, тому що у звіті про

фінансові результати наведена їх

загальна сума. Підприємство у примітках

пояснює, внаслідок яких саме надзвичайних

подій отриманий дохід або понесені

витрати.

Розкриття податку на

прибуток у примітках здійснюється за

таким планом:

основні компоненти

податкових витрат (доходу);

сукупний

поточний та відкладений податок,

пов'язаний зі статтями, що дебетуються

або кредитуються на власний

капітал;

податкові витрати (доходи),

пов'язані з екстраординарними

статтями;

взаємозв'язок між податковими

витратами (доходом) та обліковим

прибутком;

зміна ставок

оподаткування;

тимчасові

різниці:

невикористані податкові

збитки та невикористані податкові

пільги;

податкові витрати за

припиненими операціями;

відстрочений

податковий актив.

До основних

компонентів податкових витрат (доходу)

відносять:

поточні податкові витрати

(доходи);

усі коригування, визнані

протягом періоду щодо поточних податків

попередніх періодів;

суму відкладених

податкових витрат (доходу), що відноситься

до виникнення та сторнування тимчасових

різниць;

суму відкладених податкових

витрат (доходу), що відноситься до зміни

ставок оподаткування або введення нових

податків;

суму вигоди, що виникає

від раніше невизнаних податкових

збитків, податкових пільг або тимчасових

різниць попереднього періоду, яка

використовується для зменшення поточних

податкових витрат;

суму вигоди, що

виникає від раніше невизнаних податкових

збитків, податкових пільг або тимчасових

різниць попереднього періоду, яка

використовується для зменшення

відкладених податкових витрат;

відкладені

податкові витрати, що виникають від

списання або сторнування попереднього

списання відкладеного податкового

активу.

Щодо тимчасових різниць

розкривають:

суму (та дату закінчення

строку дії, якщо є) тимчасових різниць,

що не підлягають оподаткуванню,

невикористаних податкових збитків та

невикористаних податкових пільг, за

якими відкладений податковий актив у

балансі не визнається;

сукупну суму

тимчасових різниць, супутніх інвестиціям

у дочірні підприємства, відділення та

асоційовані компанії, а також

часток

у спільних підприємствах, щодо яких

відкладені податкові зобов'язання не

були визнаними

Щодо кожного типу

тимчасової різниці та кожного типу

невикористаних податкових збитків та

невикористаних податкових пільг

розкривають:

суму відкладених

податкових активів та зобов'язань, що

визнані в поданому балансі за кожний

період;

суму відкладених податкових

доходів чи витрат, що визнані у звіті

про прибутки та збитки, якщо вони не є

очевидними зі змін сум, визнаних у

балансі.

Щодо припинених операцій

розкривають податкові витрати, пов'язані

з:

прибутком або збитком від припинення

операції;

прибутком або збитком при

звичайному перебігу припиненої операції

за період, разом з поданням відповідних

сум за кожний попередній період.

Суму

відкладеного податкового активу та

характер свідчення, що підтверджує його

визнання, розкривають, якщо:

використання

відкладеного податкового активу залежить

від майбутніх оподатковуваних прибутків,

які перевищують прибутки, що виникають

від сторнування існуючих тимчасових

різниць, що під.іяі аюіь

оподаткуванню;

підприємство зазнало

збитків або в поточному, або в попередньому

періоді за податковим законодавством,

до якого відноситься відкладений

податковий актив.

Висновок

Бухгалтерський облік, як відомо, — це процес виявлення, вимірювання,

реєстрації, накопичення, узагальнення, зберігання та передачі інформації

про діяльність підприємства користувачам для прийняття рішень.

Підсумкове узагальнення інформації та одержання підсумкових показників,

що характеризують діяльність підприємства, здійснюється шляхом складання

звітності за звітний період. Звітним періодом для складання фінансової

звітності є календарний рік, тобто період з 1 січня по 31 грудня.

Економічні рішення, які приймають користувачі фінансових звітів,

вимагають оцінки здатності підприємства генерувати грошові кошти та їх

еквіваленти, а також часу та впевненості в їх генеруванні.

Метою складання фінансової звітності є надання користувачам для

прийняття рішень повної, правдивої та неупе-редженої інформації про

фінансовий стан, результати діяльності та рух коштів підприємства.

З метою впорядкування складання звітності її класифікують за такими

найбільш поширеними ознаками: змістом і джерелами формування, терміном

подання, ступенем узагальнення, обсягом, періодичністю подання, ю подання,

охопленням видів діяльності, поширенням на галузі народного

господарства, характером спрямування і використання, ступенем

використання обчислювальної техніки.

Підприємство складає квартальну та річну фінансову звітність, яку подає

користувачам відповідно до чинного законодавства. Фінансова звітність

підприємства є відкритою, крім випадків передбачених законодавством.

Фінансова звітність підприємства включає: баланс, звіт про фінансові

результати, звіт про рух грошових коштів, звіт про власний капітал та

примітки до звітів.

Примітки до фінансової звітності — сукупність показників і пояснень, яка

забезпечує деталізацію й обґрунтованість статей фінансових звітів, а

також інша інформація, розкриття якої передбачено відповідними

положеннями (стандартами). Фінансова звітність має задовольняти потреби

тих користувачів, які не можуть вимагати звітів, складених з урахуванням

їхніх інформаційних потреб.

Нормативні та регулюючі документи, додаткова література

Закон України "Про бухгалтерський облік і фінансову звітність в Україні"

Положення про документальне забезпечення записів в бухгалтерському

обліку, затверджене Міністерством фінансів України

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і

господарських операцій підприємств і організацій, затверджений наказом

Міністерства фінансів України

Інструкція про застосування Плану рахунків бухгалтерського обліку

активів, капіталу, зобов'язань і господарських операцій підприємств і

організацій, затверджена наказом Міністерства фінансів України

Складання звітності є завершальним етапом облікового процесу. Мета, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів визначаються П(С)БО 1 „Загальні вимоги до фінансової звітності". Фінансова звітність являє собою звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів та містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Метою складання фінансової звітності є подання користувачам повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства для прийняття ними рішень щодо придбання, продажу та володіння цінними паперами, участі в капіталі підприємства, оцінки якості управління та здатності своєчасно виконувати свої зобов'язання; забезпеченості зобов'язань підприємства, регулювання діяльності підприємства тощо.

Користувачами фінансової звітності можуть бути фізичні та юридичні особи, які потребують інформації про фінансово-господарську діяльність підприємства для прийняття рішень. Такими особами можуть бути власники, засновники підприємств, трудові колективи цих підприємств, органи державної статистики, інші органи виконавчої влади та користувачі відповідно до законодавства.

Фінансові звіти складаються багатьма підприємствами і надаються зовнішнім користувачам у багатьох країнах світу. І хоча такі фінансові звіти можуть виглядати однаково, вони відрізняються один від одного, оскільки кожна країна має свої соціальні, економічні та законодавчі особливості. Крім того, при встановленні національних вимог беруться до уваги потреби різних користувачів фінансових звітів.

Це розмаїття обставин призвело до використання різних визначень елементів фінансових звітів, наприклад таких, як активи, зобов'язання, власний капітал, дохід та витрати. Вони також спричинили використання різних критеріїв визнання статей фінансових звітів та різних баз оцінки. Це також вплинуло на обсяг фінансових звітів і розкриття інформації.

КМСБО прагне звузити ці відмінності шляхом гармонізації регулюючих положень, стандартів бухгалтерського обліку та процедур, пов'язаних зі складанням і поданням фінансових звітів. Він вважає, що подальшої гармонізації найкраще можна досягти шляхом концентрації уваги на фінансових звітах, які складаються з метою надання інформації, корисної для прийняття економічних рішень.

Рада КМСБО вважає, що фінансові звіти, складені з такою метою, відповідають загальним вимогам більшості користувачів. А пояснюється це тим, що майже всі користувачі приймають економічні рішення, наприклад, з метою:

а) визначитися, коли купувати, утримувати або ж продавати інвестиції в капітал;

б) оцінити управління та підзвітність керівництва;

в) оцінити спроможність підприємства сплачувати заробітну плату та надавати інші виплати своїм працівникам;

г) оцінити забезпеченість сум, позичених підприємству;

д) визначити податкову політику;

е) визначити суми прибутку та суму дивідендів, що підлягають розподілу;

є) підготувати та використовувати статистику національного доходу

ж) регулювати діяльність підприємства.

Проте Рада визнає, що уряди можуть, зокрема, визначати відмінні або додаткові вимоги з огляду на свої власні цілі. Але такі вимоги не повинні впливати на фінансові звіти, які друкуються для інших користувачів у разі, якщо вони не відповідають їхнім потребам.

Фінансові звіти у своїй більшості складаються відповідно до моделі бухгалтерського обліку, яка базується на очікуваному відшкодуванні історичної собівартості та на концепції збереження номінального фінансового капіталу. Інші моделі й концепції можуть виявитися більш відповідними меті надання інформації, корисної для прийняття економічних рішень, проте консенсусу щодо змін нині не досягнуто. Дана концептуальна основа була розроблена з метою використання в умовах існування різних моделей бухгалтерського обліку та концепцій капіталу і його збереження.