2.1.2. Характеристика ресторана «Московский»

Для данного исследования существенную роль играет характеристика предприятия общественного питания ресторана «Московский» на базе пищевого комплекса ОАО ГК « Националь».

Ресторан находится на втором этаже, из его окон открывается изумительный вид на Кремль.

В ресторане «Московский» авторская кухня шеф-повара Андре Мартина тонко переплетается с традициями России, Италии и Франции.

Завтраки: сервируются с 7:00 по 10:30 – будням; с 7:00 по 11:00 – суббота и воскресенье; в залах с кремлевским видом - «Московский» (места для не курящих), «Ярославль» (буфет), «Владимирский» (места для курящих гостей), стоимость завтрака – 1550 руб.

Здесь есть «уголок» здорового питания, чай стол, предлагаются свежевыжатые соки, холодные закуски, сыры, горячие блюда, так же гости могут заказать омлет или яичницу. Подается чай, кофе, горячий шоколад. Посадочных мест на завтраках – 94.

Ланчи и предложения по меню «а ля карт» - в залах Суздаль и Кострома (12:00 – 23:00). С понедельника по пятницу с 12:00 по 15:00 подаются экспресс-ланчи стоимостью 1400 руб. (фиксированное меню из двух блюд с выбором закуски или десерта и горячего блюда, включая чай или кофе). Меню-экспресс меняется каждый день. С понедельник по пятницу звучит фортепьянная музыка (19:00 – 22:45). Посадочных мест – 38.

Средний чек ресторана – 2500 руб.

2.2. Анализ финансово – экономических показателей деятельности

Проведем анализ финансово – экономических показателей деятельности ОАО ГК «Националь». Рассмотрим бухгалтерский баланс гостиницы (табл.2).

Таблица 2

Бухгалтерский баланс ГК «Националь» на 1-е января 2012 г. (тыс. руб.)

|

Актив |

Код показателя |

01.01.11 |

% к итогу |

01.01.12 |

% к итогу |

Абсолют ное отклонение, тыс. руб. |

Темп прироста (сниже ния),% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Внеоборотные активы Нематериаль- ные активы |

1110 |

65 |

0,005% |

57 |

0,004% |

-8 |

-14% |

|

Основные средства |

1120 |

974166 |

76,2% |

939354 |

72,1% |

-34812 |

-4% |

|

Незавершенное строительство |

1130 |

28886 |

2,2% |

32995 |

2,5% |

4109 |

12% |

|

Долгосрочные финансовые вложения |

1140 |

1 |

0,0001 % |

1 |

0,0001% |

- |

- |

|

Отложенные налоговые активы |

1145 |

978 |

0,07% |

28 |

0,002% |

-950 |

-3393% |

|

Итого по разделу I |

1100 |

1004096 |

78,5% |

972435 |

74,6% |

-31661 |

-3% |

|

Оборотные активы Запасы |

1210 |

87111 |

6,8% |

68218 |

5,2% |

-18893 |

-27,7% |

|

в том числе: сырье, материалы и другие аналогичные ценности |

12101 |

49685 |

3,9% |

51267 |

3,9% |

1582 |

3,1% |

|

готовая продукция и товары для перепродажи |

12104 |

13266 |

1% |

12471 |

1% |

-795 |

-6,4% |

|

расходы будущих периодов |

12106 |

24160 |

1,9% |

4480 |

0,3% |

-19680 |

-439,3% |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

6665 |

0,5% |

7157 |

0,5% |

492 |

6,9% |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

1240 |

117817 |

9,2% |

145565 |

11,2% |

27748 |

19,1% |

|

в том числе покупатели и заказчики |

12401 |

44397 |

3,5% |

64285 |

4,9% |

59888 |

30,9% |

|

Денежные средства |

1250 |

62750 |

4,9% |

109671 |

8,4% |

46921 |

42,8% |

|

Прочие оборотные активы |

1260 |

83 |

0,1% |

220 |

0,02% |

137 |

62,3% |

|

Итого по разделу II |

1200 |

274426 |

21,5% |

330831 |

25,4% |

56405 |

17% |

|

Баланс |

1600 |

1278522 |

100% |

1303266 |

100% |

24744 |

1,9 |

|

Пассив |

Код показателя |

01.01.11 |

% к итогу |

01.01.12 |

% к итогу |

Абсолют ное отклонение тыс. руб. |

Темп прироста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

III. Капитал и резервы Уставный капитал |

1310 |

500 |

0,04% |

500 |

0,04% |

- |

- |

|

Добавочный капитал |

1320 |

680596 |

53,2% |

631866 |

48,5% |

-48730 |

-7,2 |

|

В том числе Нераспределенная прибыль (непокрытый убыток) |

1370 |

531844 |

41,6% |

606773 |

35,1% |

74929 |

14,1% |

|

Итого по разделу III |

1300 |

1212940 |

94,9% |

1239139 |

95,1% |

26199 |

2,1% |

|

IV. Долгосрочные обязательства Займы и кредиты |

1410 |

|

|

|

|

|

|

|

Отложенные налоговые обязательства |

14105 |

273 |

0,02% |

100 |

0,008% |

-173 |

-173% |

|

Итого по разделу IV |

1400 |

273 |

0,02% |

100 |

0,008% |

-173 |

-173% |

|

V. Краткрсроч ные обязательства Займы и кредиты |

1510 |

9254 |

0,7% |

- |

- |

- 9254 |

- 100% |

|

Кредиторская задолженность |

1520 |

55580 |

4,3% |

63558 |

4,9% |

7978 |

12,6% |

|

в том числе: поставщики и подрядчики |

15201 |

9984 |

0,8% |

16273 |

1,2% |

6289 |

38,6% |

|

задолженность перед персонал организации |

15202 |

7877 |

0,6% |

12853 |

1% |

4976 |

38,7% |

|

задолженность по налогам и сборам |

15204 |

30384 |

2,4% |

24261 |

1,9% |

-6123 |

-25,2% |

|

прочие кредиты |

15205 |

7335 |

0,6% |

5887 |

0,5% |

-1448 |

-24,6% |

|

Доходы будущих периодов |

1540 |

475 |

0,04% |

469 |

0,04% |

-6 |

-1,3% |

|

Итого по разделу V |

1500 |

65309 |

5,1% |

64027 |

4,9% |

-1282 |

-2% |

|

Баланс |

1700 |

1278522 |

100% |

1303266 |

100% |

24744 |

1,9 |

Проведем анализ баланса. Рассмотрим структуру активов.

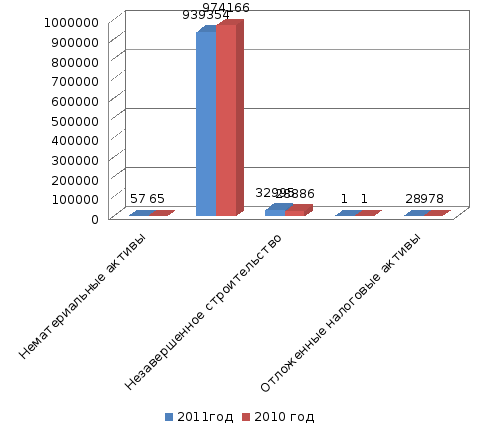

В структуре внеоборотных активов (рис. 8) преобладают основные средства, что естественно, т.к. ОАО ГК «Националь» - это крупный гостиничный комплекс.

Рис. 8. Структура внеоборотных активов (тыс. руб.)

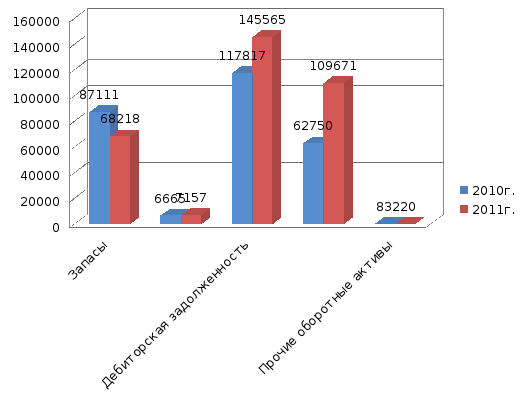

В структуре оборотных активов (рис.9) преобладают дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, а также денежные средства.

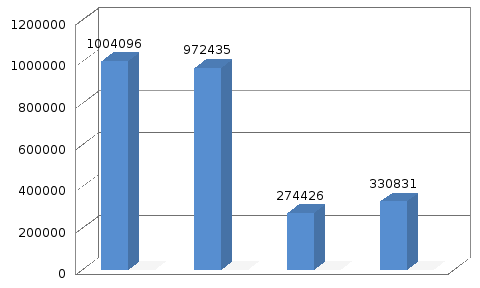

Динамика активов отражена на рис. 10.

По внеоборотным активам наблюдаем отрицательную динамику, что связано с выбытием части основных средств и ходом строительства здания и уменьшением статьи баланса «Долгосрочные капитальные вложения».

Оборотные активы, напротив, демонстрируют, с одной стороны, отрицательную динамику, обусловленную уменьшением запасов, с другой стороны, положительную, обусловленную ростом денежных средств. Рост дебиторской задолженности говорит о необходимости работы с должниками.

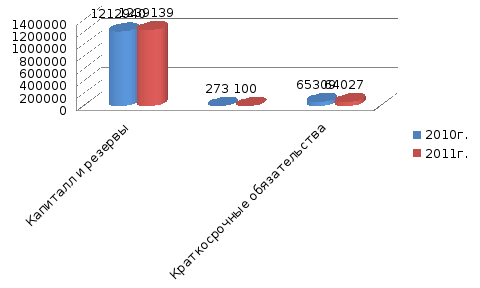

Рассмотрим структуру пассивов (рис.11). В структуре пассивов преобладают капитал и резервы.

Рис.9. Структура оборотных активов (тыс. руб.)

Рис.10. Динамика активов

Рис.11. Динамика пассивов (тыс.руб.)

Собственный капитал ОАО ГК «Националь» демонстрирует положительную тенденцию прироста, обусловленную увеличением нераспределенной прибыли (на 14,1%), что является положительным моментом в работе гостиницы. Краткосрочные обязательства же, напротив, за рассматриваемый период уменьшились, что также положительно характеризует работу ГК по уменьшению собственной кредиторской задолженности.

Проведем анализ отчета о прибылях и убытках (табл.3).

Таблица 3

Отчет о прибылях и убытках (тыс. руб.)

|

Показатель |

На 01.01.12 |

На 01.01.11 |

Абсолютное отклонение, (+,-) |

Темпы прироста, % | |

|

наименование |

код | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг |

2110 |

744115 |

739981 |

4134 |

0,6 % |

|

Себестоимость проданных товаров, продукции, работ, услуг |

2120 |

(643033) |

(603249) |

39784 |

6,6% |

|

Валовая прибыль |

2100 |

101082 |

136732 |

-35650 |

-26,1 |

|

Прибыль (убыток) от продаж |

2200 |

101082 |

136732 |

-35650 |

-26,1 |

|

Прочие доходы и расходы Проценты к получению |

2320 |

117 |

162 |

-45 |

-27,8% |

|

Проценты к уплате |

2330 |

(265) |

(3610) |

-3345 |

-92,7 |

|

Прочие доходы |

2340 |

8143 |

11272 |

-3129 |

-27,8% |

|

Прочие расходы |

2350 |

(15416) |

(51721) |

-36305 |

-70,2% |

|

Прибыль (убыток) до налогообложения |

2300 |

93661 |

92835 |

826 |

0,8% |

|

Текущий налог на прибыль |

2410 |

(18732) |

(18567) |

165 |

0,9% |

|

Чистая прибыль (убыток) отчетного периода |

2400 |

74929 |

74268 |

661 |

0,9% |

Таблица 4

Структура выручки ГК (тыс. руб.)

|

|

2010 г. |

2011 г. |

|

Гостиница |

462488 |

465072 |

|

Бизнес-центр |

23948 |

24081 |

|

Фитнес-центр |

18453 |

18556 |

|

Ресторан |

235092 |

236406 |

|

Итого |

739981 |

744115 |

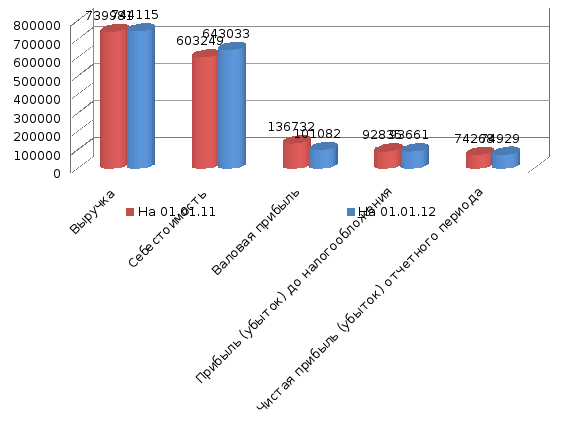

Выручка от продажи услуг за рассматриваемый период возросла незначительно на 0,6%, вместе с тем себестоимость услуг выросла на 6,6%. Более быстрый прирост себестоимости по сравнению с выручкой является отрицательным моментом, т.к. влечет за собой снижение прибыли от продаж гостиницы (рис. 12). Подтверждением этого является снижение валовой прибыли на 26,1%.

Вместе с тем динамика чистой прибыли компании положительна и возросла на 0,9% за счет уменьшения прочих расходов ОАО ГК «Националь».

Проведем анализ финансово-экономических показателей деятельности ОАО ГК «Националь»: рентабельности, финансовой устойчивости, платежеспособности и ликвидности, использования основных фондов и оборотного капитала (табл.5).

Рис.12. Динамика финансово-экономических показателей ОАО ГК «Националь» (тыс. руб.)

Таблица 5

Анализ финансово-экономических показателей деятельности ОАО ГК «Националь»

|

№ |

Наименование показателя |

Характеристика |

Способ расчета |

Интерпретация показателя | |

|

|

Анализ показателей рентабельности текущей деятельности | ||||

|

1 |

Рентабельность услуг (товаров) |

Показатель эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств. Показывает долю чистой прибыли на 1 руб. затрат. |

РЗ2010 = 74268 / 603249 = 0,1 РЗ2011 = 74929/ 643033 = 0,1

|

Коэффициенты показывают, что финансовое положение ГК стабильное. | |

|

2 |

Рентабельность продаж |

Доля чистой прибыли (прибыль после налогообложения) в выручке от реализации услуг (товаров) |

РП2010 = 74268 / 739981 = 0,1 РП2011 = 74929 / 744115 = 0,1

|

Финансовое положение компании не изменилось за последние 2 года. | |

|

|

Оценка финансовой устойчивости предприятия | ||||

|

1 |

Коэффициент финансовой зависимости от заемного капитала

|

Долю заемных средств в валюте баланса заемщика |

К12010 = (273 +65309) / 1278522 = 0,05 К12011 = (100 +64027) / 1303266 = 0,05

|

Коэффициенты не превышают 0,5, т.е. ГК не зависит от внешних финансовых источников | |

|

2 |

Коэффициент концентрации собственного капитала (коэффициент финансовой независимости) |

Долю собственного капитала в итоге баланса |

К22010 = 1212940/ 1278522 = 0,94 К22011 = 1239139/ 1303266 = 0,95

|

Значения показателя – выше 0,5, что показывает укрепление финансовой независимости ГК от внешних источников | |

|

3. |

Коэффициент задолженности (коэффициент капитализации) |

Соотношение между заемными и собственными средствами |

К32010 = (273 +65309) / 1212940 = 0,05 К32011 = (100 +64027) / 1239139 = 0,05 |

Рекомендуемые значения показателя – 0,67. Показатель ниже рекомендуемого | |

|

4 |

Коэффициент самофинанси- рования |

Соотношение между собственными и заемными средствами |

К42010 = 1212940 / (273 +65309) = 18,5 К42011 = 1239139 / (100 +64027) = 19,3 |

Рекомендуемые значения ˃1,0. ГК покрывает собственным капиталом заемные средства. | |

|

|

Оценка платежеспособности и ликвидности предприятия | ||||

|

1 |

Коэффициент общей ликвидности |

Достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. |

КЛ2010 = 274426 / 65309 = 4,2 КЛ2011 = 330831 / 64027 = 5,2

|

Рекомендуемые значения от 1,5 до 2,5. Предприятие имеет достаточно оборотных средств для покрытия краткосрочных обязательств. | |

|

2 |

Коэффициент текущей ликвидности |

Прогнозируемые платежные возможности предприятия в условиях современного проведения расчетов с дебиторами |

КТЛ2010 = (62750 + 117817) / 65309 = 2,8 КТЛ2011 = (109671 + 145565) / 64027 = 4

|

Рекомендуемые значения 0,5-0,8 Ликвидность высокая, ГК финансово устойчив. | |

|

|

Обобщающие показатели использования основных фондов | ||||

|

1 |

Фондоотдача |

Показатель выпуска продукции (реализации услуг) на 1 руб. стоимости основных фондов |

Фо2010 = 739981/ 1004096 = 0,7 Фо2011 = 744115 / 972435 = 0,8

|

На 1 руб. стоимости основных фондов в 2010 г. реализовывалось услуг на 70 коп., а в 2011 г. – на 80 коп. | |

|

2 |

Фондоемкость |

Показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции (предоставленных услуг) |

Фе2010 = 1004096 / 739981 = 1,4 Фе2011 = 972435 / 744115 = 1,3

|

Доля стоимости основных фондов на 1 руб. предоставляемых услуг в 2010 г. составляла 1 руб. 40 коп., а в 2011 г. – 1 руб. 30 коп. | |

|

3 |

Рентабельность основных фондов |

Характеризует величину прибыли, приходящейся на 1 руб. основных фондов |

Р оф2010 = 74268 / 1004096 = 0,07 Р оф2011 = 74929 / 972435 = 0,08

|

В 2011 г. основные фонды используются эффективнее , т.к. показатель выше. | |

|

|

Показатели использования оборотного капитала | ||||

|

1 |

Коэффициент оборачиваемости оборотного капитала |

Количество оборотов, совершаемых оборотными средствами за год (квартал). |

Коб2010 = 739981 / 274426 = 2,7 Коб2011 = 744115 / 330831 = 2,2

|

В 2011 г. оборотный капитал ГК использовался менее эффективно, т.к. показатель меньше. | |

|

2 |

Длительность одного оборота оборотного капитала (дней) |

Количество дней, в течение которых оборотный капитал фирмы совершает один оборот |

Доб2010 = 365*274426 / 739981 = 135 Доб2011= 365* 330831 / 744115 = 162

|

Увеличение длительности одного оборота свидетельствует об ухудшении использования оборотного капитала ГК. | |

Занесем полученные показатели в сводную таблицу 6.

Таблица 6

Анализ показателей финансовой устойчивости, платежеспособности и ликвидности предприятия ОАО ГК «Националь»

|

№ |

Показатель |

Рекомендуемые значения |

По состоянию 1.01.2011 |

По состоянию 1.01.2012 |

|

|

Показателей финансовой устойчивости предприятия | |||

|

1 |

Коэффициент финансовой зависимости от заемного капитала |

К1

|

0,05 |

0,05 |

|

2 |

Коэффициент концентрации собственного капитала |

К2

|

0,94 |

0,95 |

|

3 |

Коэффициент задолженности

|

К3

|

0,05 |

0,05 |

|

4 |

Коэффициент самофинансирования |

К4

|

18,5 |

19,3 |

|

|

Показатели платежеспособности и ликвидности предприятия | |||

|

1 |

Коэффициент общей ликвидности |

Рекомендуемые значения от 1,5 до 2,5. |

4,2 |

5,2 |

|

2 |

Коэффициент текущей ликвидности |

Рекомендуемые значения 0,5-0,8

|

2,8 |

4 |

0,5

0,5 0,5

0,5 1

1 1

1

Большинство показателей платежеспособности (табл. 6) имеют значения выше установленных нормативов, что говорит об устойчивом финансовом положении ОАО ГК «Националь».

По итогам деятельности ОАО ГК «Националь» в 2011 году имеется тенденция к стабилизации и росту значений показателей платежеспособности (что связано с ростом валюты баланса и увеличением в ней доли оборотных активов).