28. Особливості та схема розподілу чистого прибутку

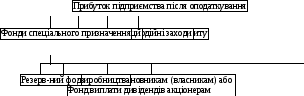

Чистий прибуток також є джерелом виплат доходів засновникам (власникам) підприємства, а для акціонерних підприємств – виплат дивідендів акціонерам.

Рис.10.4 Схема розподілу чистого прибутку підприємства

29. Дивідендна політика

Дивідендна політика — це політика щодо розподілу отриманого підприємством прибутку за умови, що власники підприємства мають право на отримання частини прибутку у вигляді дивідендів. Дивідендна політика включає рішення щодо виплати прибутку власникам та реінвестування його у виробничу діяльність і тому тісно пов'язана з одним із основних напрямів діяльності фінансових менеджерів — управлінням структурою капіталу.Дивідендна політика суттєво впливає на процес залучення джерел фінансування, оскільки капітал підприємства може формуватись за рахунок як внутрішніх, так і зовнішніх джерел.

30. Методи виплати дивідендів

Консервативна політика припускає, що виплата дивідендів відбувається у пропорціях, що дозволяють задовольняти потреби виробничого розвитку і більш високими темпами нарощувати вартість чистих активів, а отже, – і ринкову вартість акцій. Проведення консервативної політики можливе в 2 варіантах: нарахування дивідендів за залишковою ознакою, та підтримка стабільного співвідношення дивідендних виплат і прибутку, що залишається в розпорядженні підприємства, на основі встановлення довгострокового нормативу на споживану і капіталізовану частину прибутку.2. Помірна (компромісна) політика нарахування дивідендів, – це політика, відповідно до якої компанія намагається дотриматися балансу інтересів акціонерів, що очікують виплату дивідендів і потреб підприємства в нарощуванні капіталу. 3. Агресивна політика нарахування дивідендів припускає нарахування максимально можливого розміру дивідендів. Варто врахувати, що різке зниження розмірів дивідендів може несприятливо позначитися на вартості акцій, “сигналізуючи” про погіршення її показників.

31. Склад і структура активів підприємства

Активи являють собою ресурси, контрольовані підприємтвом, використання яких призводять до збільшення економічних вигод у майбутньому. До них відносяться всі наявні матеріальні цінності, нематеріальні активи та кошти, що належать підприємству на певну, а також їх розміщення та використання. Оборотні активи- це грошові кошти та їх еквіваленти, що не обмежені у використаннї, а таклж інші активи, призначені для реалізації чи споживання протягом операційного циклу, чи протягом дванадцяти місяців з дати балансу. До необоротніх активів належать: нематеріальні активи; незавершене будівництво; основні засоби; довгострокові фінансові інвестиції; довгострокова дебіторська заборгованість; відстрочені податкові активи; інші необоротні активи.До оборотних активів належать: запаси (виробничі запаси, тварининаи вирощуванні та відгодівлі, незавершене виробництво, готова продукція, товари); векселі одержані; дебіторська заборгованість за товари, роботи, поступи 9 чиста реалізацйна вартість, первісна вартість, резерв сумнівних боргів); дебіторська заборгованість за розрахунками ( з бюджетом, за виданими авансами, з нарахованих доходів, із внутрішніх розрахунків); інша поточна дебіторська заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти ( в національній валюті, в іноземній валюті); інші оборотні активи.