Система личного страхования в Украине

Оглавление

Оглавление 2

Введение 2

1.1 Экономическая сущность личного страхования и его функции 3

1.2 Классификация личного страхования. Особенности классификации страхования жизни и пенсий 8

1.3 Законодательное регулирование страховой деятельности и операций личного страхования 12

1.4 Анализ системы личного страхования в Украине: проблемы и перспективы 19

Заключение 24

СписоК использованных источников 25

Введение

В современных условиях хозяйствования в Украине, несмотря на ряд экономических проблем достаточно остро встали и вопросы социальной защиты населения, в частности в сфере пенсионного обеспечения, медицинского обслуживания и защиты при наступлении разного рода несчастных случаев. Единственным действенным механизмом решения таких проблем является построение эффективной системы государственного социального страхования и создание условий для развития добровольного личного страхования.

Личное страхование как один из сегментов отечественного страхового рынка через неблагоприятные рыночные условия, финансовый кризис и непоследовательность реформ в социальной сфере недостаточно развито и не используется как механизм решения социальных проблем, которые приобрели перманентного характера: спад демографических показателей, инвалидности, болезни, несчастные случаи, отсутствие качественной медицинской помощи, потребность в социальной защите, материальная необеспеченность людей преклонного возраста. Оценивая комплексно угрозы и возможности рынка страхования личных рисков считаем, что эта сфера страховой деятельности в Украине имеет значительный потенциал развития.

Исследованию особенностей функционирования личного страхования посвящены труды многих отечественных ученых, среди которых В. Залетов, Н. Нагайчук, С. Осадец, В. Курячая, О. Славина, К. Слюсаренко, О. Солдатенко, Я. Шумелда и другие. Заслуживает внимания исследования социально-экономических особенностей добровольного личного страхования О. Славиной [20], однако считаем необоснованным отнесение общеобязательного социального страхования к системе личного страхования учитывая механизм их реализации. Поиска путей повышения эффективности страхования от несчастных случаев на производстве посвящена работа К. Слюсаренко [21], однако автор недостаточно тщательно обозначила перспективы развития добровольного страхования от несчастных случаев как составляющей корпоративных программ страхования.

Особенности и проблемы реализации личного страхования в Украине как важного механизма социальной защиты населения остаются мало изученными и требуют тщательного анализа.

Целью работы является выяснить сущность и структуру личного страхования, проанализировать состояние и проблемы развития отдельных видов страхования личных рисков, а также выявить факторы, которые стимулируют позитивные и негативные тенденции на отечественном рынке личного страхования.

1.1 Экономическая сущность личного страхования и его функции

Страхование– это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью).

Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика).

Страхование может осуществляться в обязательной (в силу закона) и добровольной (как взаимное волеизъявление сторон) формах. По объектам страхования различают личное, имущественное и страхование ответственности.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи застрахованным лицам при наступлении определенных событий в их жизни [24, с. 10]. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты и т.д.

Личное страхование– система отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных.

В обобщенном плане личное страхование можно определить, как отрасль страховой деятельности, которая обеспечивает страховую защиту граждан или укрепление достигнутого ими благосостояния [14, с.81].

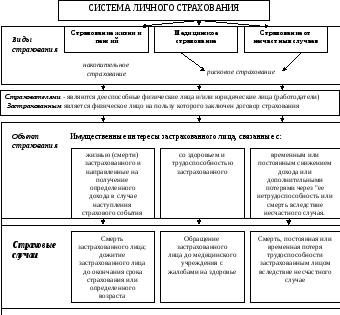

Личное страхование является самостоятельной отраслью страховой деятельности, в которой объектами выступают имущественные интересы граждан связанные со здоровьем, жизнью и пенсионным обеспечением. Основной целью его является предоставление услуг физическим лицам для страховой защиты их жизни и здоровья. К системе личного страхования относят следующие виды страховой деятельности: страхование жизни и пенсий, страхование от несчастных случаев и болезней, медицинское страхование. Каждый из этих видов страховой деятельности имеет свой конкретный объект страхования и перечень страховых рисков, на случай наступления которых заключаются соглашения или договоры страхования (рис. 1).

Рис. 1 - Структура системы личного страхования

Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными – только физические лица.

Личное страхование является формой защиты от рисков, которые угрожают жизни, здоровью и работоспособности человека, а также одной из отраслей страхования, которые законодательно закрепляются в Украине [12, с.147].

К специфическим чертам личного страхования относятся:

страхователь или застрахованный должен быть конкретным лицом в виде объекта страхования;

осуществляется на случай наступления определенных страховых случаев;

объект страхования (лицо) не имеет стоимостной оценки;

страховая сумма не ограничивается стоимостной оценкой (поскольку ее невозможно определить) объекта страхования, а зависит от материального состояния страхователя;

субъектов страховых отношений может быть более двух: страховщик, страхователь, застрахованный, выгодополучатель;

некоторые подвиды личного страхования могут быть выделены как особенно долговременные (страхование пенсии, жизнь и т.п.).

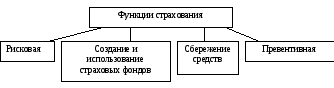

Содержание, сущность и назначение страхования наиболее полно проявляются через его функции. Страхования выполняет такие функции: рисковую, создание и использование страховых фондов, сбережение средств, превентивную (рисунок 2).

Рисунок 2 - Функции страхования

Рисковая функция страхования состоит в принятии за определённую плату страховщиком имущественной ответственности за последствия риска, обусловленного событиями, перечень которых предусмотрен законодательством или договором страхования. Конкретный риск связан с определённым объектом страхования, которому может быть нанесён ущерб в течение определённого времени (жизнь, здоровье, имущество и др.). В страховании термин риск содержит несколько понятий. В первую очередь, страховой риск характеризуется признаками вероятности и случайности наступления, как это предусмотрено ч. I ст.8 Закона Украины «О страховании». [4] С иной позиции риск подразумевает ответственность страховщика. Чем больше факторов, повышающих вероятность реализации определённого риска, тем, соответственно, выше плата за его передачу страховщику.

Функция формирования и использования специального страхового фонда денежных средств, как платы за риски, которые принимает под свою ответственность страховая компания. Страхование становится возможным при наличии у страховщика определённого капитала, достаточного для обеспечения покрытия убытков в случае их возникновения и страховой взнос является основным источником формирования страхового фонда, из которого впоследствии выплачивается страховое возмещение. Объединяет все виды и формы страхования «единый метод образования денежного фонда», который исходит из экономической сущности страхования, из принципа распределения определённой совокупности платежей (взносов) между лицами, которые принимают участие в формировании этого фонда, за счёт которого проводятся в предусмотренных случаях выплаты учредителям (участникам) этого фонда.

Формирование страховых фондов следует рассматривать как способ концентрации денежных средств, необходимых для распределения между всеми страхователями не только для возмещения убытков, обусловленных страховым случаем текущего периода, но и для возможных масштабных убытков в последующие периоды. Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием страховых отношений, несомненно, будет совершенствоваться и расширяться механизм использования временно свободных средств страхового фонда.

Сберегательная функция. Реализация данной функции позволяет путём заключения договора страхования определенную сумму денежных средств путём внесения периодических страховых платежей (при накопительных видах страхования, например, пенсионные программы страхования, страхование жизни). При срочной нуждаемости в денежных средствах страхователь может досрочно прекратить действие договора страхования и вернуть внесённую денежную сумму.

Иначе говоря, сохранить, а также приумножить свои денежные средства клиент может как путём вложения средств в банк на депозитный счёт, так и путём заключения договора накопительного страхования. Хотя разница в начисляемых процентах в данных финансовых учреждениях существенна, но в случае заключения договора накопительного страхования одновременно клиент (страхователь) минимизирует последствия воздействия неблагоприятных факторов на собственную жизнь и здоровье или жизнь и здоровье своих близких. Остаётся осуществить выбор приемлемой программы.

Превентивная функция предусматривает широкий комплекс мероприятий, направленных на недопущение или минимизацию негативных последствий, вызванных несчастными случаями, стихийными бедствиями, другими неблагоприятными обстоятельствами [12, с.27].

Действия страховщика, направленные на недопущение или уменьшение ущерба, предупреждение страхового случая и сокращение потерь, называются превенцией. Они проводятся и на случаи противоправных действий или бездействия со стороны страхователя относительно застрахованного объекта.

С другой стороны, страховая компания формирует специальный денежный фонд, средства которого направляются на финансирование определённых (превентивных) мероприятий. В интересах страховой компании использовать часть денежных средств для предупреждения убытков (например, рефинансировать противопожарные мероприятия, разместить специальные приспособления контроля, сигнализацию, которые помогут сберечь застрахованное имущество). Источником формирования фондов превентивных мероприятий выступают отчисления от страховых платежей.

Личное страхование относится к рисковой отрасли, если речь идет, например, о страховании от несчастных случаев, от заболеваний и к накопительному страхованию, если речь идет о страховании жизни, дополнительной пенсии. [12, с.148]. То есть личное страхование соединяет рисковую и накопительную (сберегательную) функции страхования. При этом временно свободные средства аккумулируются в страховом фонде и являются важным источником инвестиций в экономику государства.

Часто личное страхование не вполне корректно приравнивают к социального страхования, которое на самом деле его дополняет. Различие между личным и социальным страхованием заключается в источниках формирования страховых фондов. В социальном страховании фундаментальной основой реализации страховых услуг являются средства предприятий, организаций, учреждений и лишь частично - индивидуальные доходы. А в личном страховании индивидуальные доходы являются основными источниками формирования страховых фондов, а средства предприятий, организаций и учреждений - лишь в случаях, когда личное страхование является обязательным. Личное страхование может осуществляться в добровольной и обязательной формах, а социальное - только в обязательной.

Следовательно, личное страхование - довольно крупный вид страхования, который сочетает рисковую и накопительных функции страхования. Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека. Конкретными страховыми событиями по данному виду страхования являются дожитие до окончания срока страхования или потеря здоровья в результате реализации определенных рисков. Соединяет рисковую и накопительную (сберегательную) функции страхования. Объекты личного страхования не имеют абсолютного критерия стоимости. Сформированый страховой фонд является важным источником инвестиций в экономику государства.