4. Рефинансирование дебиторской задолженности и форфейтинг

Рефинансирование не только задолженности, но и той же прибыли, предполагает возврат. Применительно к прибыли, это обратный по знаку возврат, или расход полученного источника за счет ранее профинансированных 'за счет него вложений или затрат. Причем, возврат на те же цели финансирования, что и ранее, по направлению осуществления такого финансирования. Это, по сути классическое понимание процесса рефинансирования, связанное с направлением одноименного источника покрытия денежных затрат на те же затраты вновь, и при этом, сразу во времени. Применительно к задолженности, которая взыскивается, или вовсе не взыскивается, трудно утверждать, что именно она возвращается опять в задолженность.

В рефинансировании дебиторской задолженности следует различать понятия инкассации и собственно рефинансирования. Они имеют много общего и нередко они употребляются в одинаковом смысле. Инкассация дебиторской задолженности результат финансового контроля за ней и последующего поступления в установленные договорами сроки, либо с задержкой против установленных сроков платежей. Инкассация дебиторской задолженности может быть не полной, т.е. не взысканной задолженностью. Инкассация не связана, как таковая, с оборотом денежных средств и финансовых ресурсов, поскольку, по сути, выступает как простейшая операция по получению денежных средств. Дело и в том, что инкассация дебиторской задолженности есть процесс, который не должен в принципе завершаться обязательным последующим авансированием полученной дебиторской задолженности в расходы аналогичные ранее произведенным на момент образования инкассируемой дебиторской задолженности. Инкассация может не увеличивать, а лишь компенсировать потери в связи с отвлечением финансовых ресурсов из хозяйственного оборота. Те же списания, безнадежно инкассируемой дебиторской задолженности за счет формируемого резерва на неплатежи по ней, не добавляют финансовых и денежных ресурсов предприятию. Фактически это убытки прямые и косвенные. Процесс реальной денежной инкассации ведет к увеличению денежных средств и финансовых ресурсов за счет прибыли фактически находящейся в дебиторской задолженности (но не по учету). Если этот процесс тут же сопровождается направлением взысканных сумм с кредиторов на цели финансово-хозяйственной деятельности, то он смыкается с рефинансированием по своему экономическому содержанию.

Рефинансирование дебиторской задолженности не только результат финансового контроля за ее взысканием, а результат еще и принятого финансового решения о направлении полученного (взысканного) источника на авансирование текущих расходов на производства и ведение другого бизнеса. Рефинансирование, как понятие, шире инкассации. Если инкассация дебиторской задолженности представляет собой набор процедур ее взыскания, то рефинансирование дебиторской задолженности еще и, в первую очередь, ускоренный ее перевод в другие формы оборотных активов предприятия: денежные средства и высоко ликвидные краткосрочные ценные бумаги. Строго говоря, перевод в деньги, Т.е. взыскание дебиторской задолженности рефинансированием ее является лишь условно. Он выступает возвратом денежных средств, ранее отвлеченных в составе оборотных на преднамеренное, или фактически осуществленное платежное кредитование.

Рефинансирование в чистом виде представляет собой не просто возврат денежных средств. Такое рефинансирование - направление первоначально авансированной куда-либо денежной формы стоимости, но возвращенной или полученной денежной формы стоимости с приращением, на покрытие аналогичных этому первоначальному авансированию денежных расходов.

В более широком смысле рефинансирование представляет собой возврат первоначальной авансированной денежной формы стоимости с одновременным направлением на покрытие в принципе любых денежных расходов. Процесс рефинансирования есть финансирование за счет возвращенного источника. В литературе принято причислять к рефинансированию дебиторской чисто возвратные формы и соответствующие им механизмы. Основные формы такого рефинансирования дебиторской задолженности: факторинг, учет векселей, выданных покупателями продукции, форфейтинг.

Факторинг представляет собой довольно старую и широко применяемую (к сожалению не в российской практике) форму мобилизации отвлеченных в дебиторскую задолженность оборотных средств предприятий, фирм, компаний. Применяется в основном средними и мелкими субъектами хозяйствования для обеспечения проведения специальной финансовой работы по сбору денег с должников-покупателей в условиях отсутствия своих подразделений, или отдельных работников по данному направлению финансово-хозяйственной деятельности. Механизм факторинга предусматривает, что предприятие, фирма, компания становится клиентом факторинговой компании, заключает с ней договор о кредитном лимите каждого покупателя и среднем периоде оплаты им счетов предприятия-поставщика. С этого момента управление дебиторской задолженностью предприятия фактически осуществляет факторинговая компания, о чем предприятие письменно извещает каждого своего покупателя. При зрелом факторинге факторинговая компания получает копии документов на оплату от поставщика, обеспечивает взыскание задолженности с покупателя, а затем платит своему клиенту в установленные договором сроки, в независимости от того получила ли факторинговая компания деньги от покупателя фактически. Этот механизм зрелого факторинга обеспечивает страхование платежа покупателя.

Старомодный факторинг предусматривает авансовый платеж факторинговой компании поставщику в размере большей части возникшей задолженности покупателя и сразу после получения компанией копий документов на оплату. Оставшаяся неоплаченная часть дебиторской задолженности выплачивается в сроки, предусмотренные договором предприятия-поставщика с факторинговой компанией. Механизм старомодного факторинга также обеспечивает страхование поставщика от сомнительных долгов. Вспомогательный факторинг не страхует поставщика товаров от возможных несвоевременных и просто неплатежей покупателей. При таком факторинге предприятие, фирма, компания сами несут материальную ответственность по текущим обязательствам, связанным с поставками товаров, выполнением работ и оказанием услуг своим клиентам-покупателям. Факторинговая компания в этом случае, лишь обеспечивает проведение работы по сбору денежных средств с покупателей и передачу этих денег поставщику товаров в счет погашения его дебиторской задолженности.

Существует и факторинг без оповещения о нем покупателя. На основе договора поставщика-экспортера с фактор-банком платеж покупателя может быть застрахован без ведома последнего. Фирма-поставщик получает от фактор-банка обусловленную договором часть суммы предстоящего платежа (обычно существенно больше половины) до его фактического поступления от покупателя. В случае не поступления платежа от покупателя права на взыскание дебиторской задолженности передаются фактор-банку по договору цессии. Во всех случаях поставщик уплачивает банку комиссионное вознаграждение за такое сопровождение сделки.

Выставленный покупателем поставщику аккредитив и оформленный, как переводной, может быть использован получателем на финансирование закупок товаров под выполнение договора (контракта) с покупателем, в том числе на покрытие дебиторской задолженности, возникшей у субпоставщиков в результате документально подтвержденной поставки.

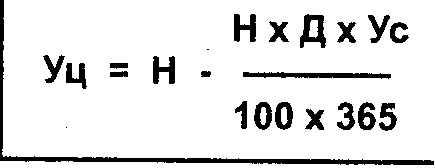

Учет векселей представляет собой финансовую операцию по их продаже банку, или другому финансовому институту, другому хозяйствующему субъекту по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из депозитной ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена с переводным векселем.

Учетная (дисконтная) цена векселя (Уц) определяется по следующей формуле:

где:

Н - номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок;

Д - число дней от момента продажи (учета) векселя до момента его погашения векселедателем;

Ус - годовая учетная ставка, по которой осуществляется дисконтирование номинальной суммы векселя (процентов).

Форфейтинг - разновидность схемного финансирования во внешнеэкономической деятельности. Представляет собой финансовую операцию с участием коммерческих банков по рефинансированию дебиторской задолженности предприятия, фирмы, компании. Через применение форфейтинга обычно рефинансируются задолженности по экспортному товарному (коммерческому) кредиту путем передачи (индоссамента) переводного векселя в пользу банка (факторинговой компании) с уплатой последнему комиссионного вознаграждения.

Банк (факторинговая компания) берет на себя обязательство по финансированию экспортной операции путем выплаты по учтенному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфейтирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую (в пользу банка).

По своей сути форфейтинг соединяет в себе элементы факторинга (к которому предприятия-экспортеры прибегают в случае высокого кредитного риска) и учета векселей (с их индоссаментом только в пользу банка). Форфейтинг часто используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортеру немедленно получать денежные средства путем учета векселей. Однако его недостатком является высокая стоимость, поэтому предприятие экспортер должен всегда стремиться включить расходы по форфейтинговой операции в стоимость контракта.

Финансовый механизм фофейтинга предусматривает прохождение в ходе реализации этой схемы нескольких этапов:

- заключение между экспортером и импортером договора о поставке продукции, формах и сроках платежа, нередко, по этапам выполнения соглашения. Импортер обязуется платить по контракту, или контрактам посредством коммерческих векселей, авалированных (гарантированных) банком его страны (или индоссированных у этого банка);

- экспортер заключает соглашение с банком (факторинговой компанией) своей страны, который обязуется за комиссионное вознаграждение финансировать поставки продукции путем выплат по учтенным им векселям; - импортер индоссирует (или авалирует) свои векселя в банке своей страны;

- банк импортера пересылает индоссированные (авалированные) им векселя импортера в адрес экспортера;

- экспортер продает векселя банку (факторинговой компании) своей страны и получает за это соответствующие денежные средства;

- банк (факторинговая компания) страны экспортера индоссирует векселя, перепродавая их на рынке ценных бумаг.

Таким образом, главная особенность форфейтинга состоит в обеспечении оплаты внешнеторговых контрактов путем последовательного "завода" векселей в схему дисконтного финансирования с неформальным участием на протяжении всех этапов форфейтинга коммерческих банков.