3.3. Балльная оценка эффективности труда

Нет ничего более легкого, чем быть занятым, и нет ничего более трудного, чем быть результативным.

А. Маккензи

3.3.1. Методика балльной оценки эффективности труда

Эффективность трудовой деятельности рассчитывается как отношение фактически достигнутых критериальных показателей к базисным значениям конечных результатов деятельности, определенных с помощью весовых коэффициентов и моделей стимулирования относительно нормативного значения эффективности, равного 100 баллам.

Методика базируется на методах экономического анализа, экспертных оценках, балльном методе и теории классификации. Принципиальные положения оценки эффективности труда персонала организации заключаются в следующем.

1.Оценка осуществляется с помощью определенного перечня экономических, социальных и организационных показателей, отбираемых методами экспертных оценок и корреляционного анализа из "Перечня критериальных показателей", характеризующих конечные результаты деятельностиорганизаций, трудовую исоциальнуюдеятельностьперсонала.

2.Вводятся модели экономического стимулирования достижения конечных результатов с наименьшими затратами ресурсов и высоким качеством продукции, труда и управления. Реализуется путем введения математических моделей стимулирования, отражающих закономерности хозяйственной деятельности организации.

3.Соизмерение различных экономических и социальных показателей с учетом их важности осуществляется в комплексном показателе эффективности работы персонала с помощью весовых коэффициентов, определенных методами экспертных оценок и ранговой корреляции.

4.Комплексный показатель эффективности рассчитывается в виде суммы баллов с приведением к процентной шкале измерения (100 баллам). Этим обеспечивается сопоставимость количества и качества труда в производстве и управлении, а также различных подразделений организации.

Комплексный показатель рассчитывается путем суммирования частных показателей эффективности, отражающих конечные результаты производства, использование ресурсов, социальную деятельность и результативность персонала. Частные показатели определяются по результатам выполнения экономических и социальных показателей путем умножения процентов их выполнения на весовые коэффициенты. Весовой коэффициент показывает относительную важность экономиче-

116

ского или социального показателя в общей совокупности показателей эффективности. Полученное значение в баллах отражает "вклад" конкретного частного показателя в эффективность трудовой деятельности персонала организации.

Численные значения экономических и социальных показателей определяются из плановых документов, форм статистической и оперативной отчетности и рассчитываются в виде процентного отношения фактического значения к базисному конечному результату:

Xi = PiФ ×100 , Piσ

где Хi – процентное отношение i-го частного показателя эффективности, %;

Рiф – фактическое значение i-го экономического и социального показателя конечного результата за отчетный период, нат. ед.;

Рiб – базисное значение i-го показателя конечного результата (план, норматив, факт предыдущего периода) за отчетный период, нат. ед.

Полученное в результате расчета численное значение (Хi) свидетельствует о степени достижения конечного результата (выполнение, перевыполнение, недовыполнение) и должно иметь различную экономическую оценку. Известно, что важнейшей задачей рыночной экономики является достижение конечного результата с наименьшими затратами ресурсов и высоким качеством продукции. Стимулирование реализуется путем введения в оценку эффективности работы скорректированных значений показателей по формуле:

Уi = f (Xi),

где Уi – численное значение скорректированного i-го показателя конечного результата, %;

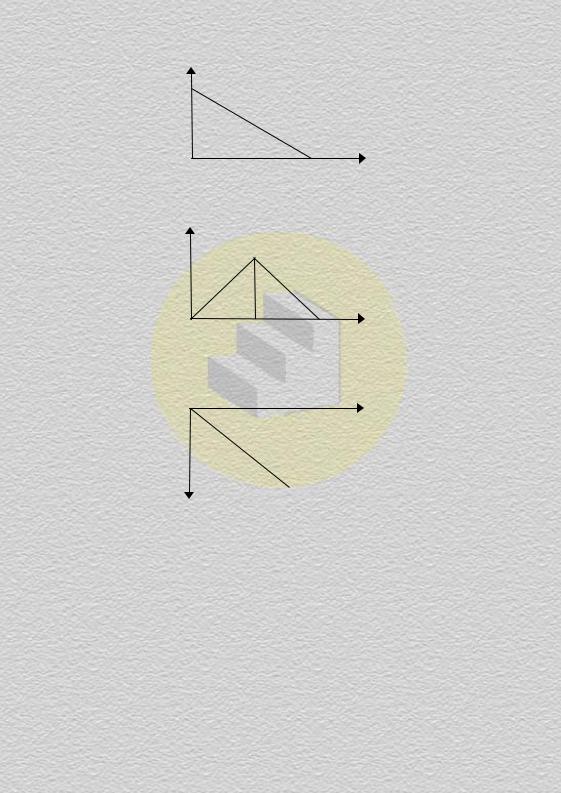

f (Xi) – математическая функция стимулирования i-го показателя. При 100%-ом выполнении базисного показателя скорректированный показатель также должен быть равен 100%, а при отклонениях рассчитывается по конкретной модели стимулирования в зависимости от важности и экономического значения показателя (рис. 3.3.1-3.3.4).

y Y=X

X

Рис. 3.3.1. Модель стимулирования по "линейной восходящей"

117

y 200

Y=200-X

X

Рис. 3.3.2. Модель стимулирования по "линейной нисходящей"

y

X

100

Рис. 3.3.3. Модель стимулирования по функции "пирамида"

X

Y= -X

y

Рис. 3.3.4. Модель обратного стимулирования ("штрафных санкций")

Частные показатели эффективности характеризуют вклад того или иного показателя в общую эффективность работы. Расчет частных показателей осуществляется на основе скорректированных значений показателей и весовых коэффициентов по формуле:

Пi = Уi Вi ,

где Пi – значение i-го частного показателя эффективности работы персонала, баллы;

Вi – весовой коэффициент i-го частного показателя, доли. Комплексный показатель эффективности работы персонала (П в

баллах) является средним арифметическим отношением суммы частных показателей к сумме весовых коэффициентов:

118

n

П = i∑=n1 П i ,

i∑=1 B i

где n – число частных показателей эффективности.

Расчет комплексного показателя эффективности труда персонала будет приведен в разделе 3.3.4. Оценка итогового значения комплексного показателя эффективности работы персонала зависит от его численного значения:

если оно менее 95 баллов, то персонал работал неудовлетвори-

тельно;

если оно находится в диапазоне от 95 до 100 баллов, то персонал работал удовлетворительно, но имеет резервы по производительности и качеству работы;

если оно в диапазоне от 100 до 105 баллов и выполнены все частные показатели, то общая оценка работы персонала является хорошей; если оно более 105 баллов, то общая оценка работы персонала яв-

ляется отличной.

3.3.2.Критерии эффективности трудовой деятельности

Вусловиях взаимодействия административной системы, рыночной экономики и демократизации общества существенно возрастает значение научного обоснования состава показателей эффективности, отражающих конечные результаты экономического и социального развития предприятия. В рыночной экономике важное значение имеют такие экономические показатели, как прибыль, договорные обязательства, производительность труда, объем продаж, рентабельность. Существенное значение приобретает учет факторов, влияющих на эти конечные показатели, а также разработка рекомендаций по обеспечению рентабельной работы предприятия в условиях расширенного производства.

В90-х годах XX века под руководством автора учебного пособия выполнены экспериментальные исследования на 40 крупных и средних предприятиях по отбору номенклатуры показателей и критериев эффективности работы организации. В частности, с помощью методов экспертных оценок и анкетирования было опрошено 468 руководителей предприятий и их структурных подразделений и 52 ученых (доктора и кандидаты наук) с целью определения номенклатуры и весовых коэффициентов критериальных показателей. На результатах этих исследований базируется балльный метод оценки эффективности труда. Наиболее значимые критериальные показатели показаны в табл. 3.3.1. Руководитель, владеющий составом и способами расчета критериальных показателей, никогда не попадет "впросак" в глазах подчиненных. Поэтому рекомендуем знать эту таблицу подробно или "наизусть".

119

Таблица 3. 3.1

Критериальные показатели эффективности труда организации

Показатель |

Способ расчета |

|

|

Достоинства |

|

Недостатки |

|||||

|

|

|

1. Экономические показатели |

|

|

||||||

Балансовая |

Выручка от реализации |

Основной обобщающий |

Зависит от объема вы- |

||||||||

прибыль, |

продукции |

за |

вычетом |

показатель, |

отражаю- |

пуска продукции и уров- |

|||||

руб. |

себестоимости, |

отра- |

щий |

финансовые |

ре- |

ня цен. Неприменим для |

|||||

|

жаемая в бухгалтерском |

зультаты |

в |

денежной |

убыточныхпредприятий |

||||||

|

балансе |

|

|

|

|

форме |

|

|

|

|

|

Доход, |

Выручка от реализации |

Экономический показа- |

Зависит от объема вы- |

||||||||

руб. |

продукции |

за |

вычетом |

тель прибавочного про- |

пуска продукции. Вклю- |

||||||

|

материальных |

затрат |

и |

дукта. |

Стимулирует |

чает в себя фонд зара- |

|||||

|

амортизации |

|

|

|

экономию ресурсов |

|

ботной платы – расход- |

||||

|

|

|

|

|

|

|

|

|

|

|

ную статью себестоимо- |

|

|

|

|

|

|

|

|

|

|

|

сти |

Себестои- |

Часть стоимости, вклю- |

Характеризует абсолют- |

Не может служить сра- |

||||||||

мость, |

чающая |

затраты |

|

на |

ные |

размеры |

затрат |

на |

внительным показателем |

||

руб. |

потребленные |

средства |

производство, |

снижение |

для различных предпри- |

||||||

|

производства и на опла- |

которых дает прибыль |

ятий |

||||||||

|

тутруда |

|

|

|

|

|

|

|

|

|

|

Уровень |

Отношение прибыли |

к |

Относительный показа- |

При различной структу- |

|||||||

рентабель- |

стоимости |

|

основных |

тель конечного резуль- |

ре ОПФ предприятий |

||||||

ности, |

производственных |

фон- |

тата, сопоставимый для |

сопоставимость затруд- |

|||||||

%дов (ОПФ) или себеразличных предприятий нена. Неприменим для

|

стоимости продукции |

|

|

|

|

|

убыточных предприятий |

||||||||

Затраты на 1 |

Отношение себестоимо- |

Показывает |

структуру |

Завышение |

цен |

на |

|||||||||

руб. продук- |

сти к стоимости товар- |

себестоимости, |

прибы- |

продукцию приводит к |

|||||||||||

ции, |

ной продукции |

|

лей или убытков. Со- |

искусственному сниже- |

|||||||||||

коп./руб. |

|

|

|

|

|

поставим |

|

для |

любых |

нию затрат |

и |

росту |

|||

|

|

|

|

|

|

предприятий |

|

|

прибыли |

|

|

|

|

||

Объем то- |

Стоимость |

произведен- |

Характеризует |

продажу |

Зависит |

от |

спроса |

и |

|||||||

варной про- |

ной |

и |

реализованной |

произведенной |

продук- |

предложения |

товара |

и |

|||||||

дукции, |

покупателю |

продукции |

ции на рынке, т.е. факт |

монополизации |

рынка |

||||||||||

руб. |

заопределенный период |

обмена «товар – деньги» |

производителем |

|

|

||||||||||

Качество |

Рассчитывается |

как |

Показывает |

удельный |

Характеризует качество |

||||||||||

продукции |

отношение |

качествен- |

вес брака и рекламаций в |

продукции |

в |

период |

|||||||||

(процент |

ной продукции к обще- |

объеме товарной про- |

гарантийного |

срока |

и |

||||||||||

брака или |

му |

объему товарной |

дукции. Позволяет вли- |

только по предъявлению |

|||||||||||

реклама- |

продукции |

|

|

ять на технологии произ- |

рекламаций |

|

|

|

|||||||

ций),% |

|

|

|

|

|

водства |

|

|

|

|

|

|

|

|

|

Внедрение |

Рассчитывается как сум- |

Характеризует |

состоя- |

Не играет роли в работе |

|||||||||||

научно- |

марный годовой эффект |

ние с внедрением новой |

убыточных или |

новых |

|||||||||||

техническо- |

от внедрения новой тех- |

техники, |

технологий |

и |

предприятий |

|

|

|

|||||||

го прогресса, |

нологии |

|

(выполнение |

инвестиций, т.е. буду- |

|

|

|

|

|

||||||

руб. |

объемов |

новых инве- |

щую стратегию |

|

|

|

|

|

|

|

|||||

|

стиций) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фондоотдача |

Отношение |

объема |

то- |

Позволяет |

судить |

об |

Зависит |

от |

стоимости |

||||||

основных |

варной продукции к сто- |

эффективности исполь- |

продукции и инфляции, |

||||||||||||

производст- |

имости основных произ- |

зования |

|

производст- |

неполной загрузки, про- |

||||||||||

венных |

водственных фондов |

|

венных фондов, произ- |

стоя оборудования или |

|||||||||||

фондов, |

|

|

|

|

|

веденной |

продукции |

в |

завышенной |

стоимости |

|||||

руб./руб. |

|

|

|

|

|

расчете |

на |

единицу |

ОПФ |

|

|

|

|

||

|

|

|

|

|

|

фондов |

|

|

|

|

|

|

|

|

|

120

Продолжение таблицы 3.3.1

Показатель |

Способ расчета |

|

|

Достоинства |

|

|

Недостатки |

|

|

|||||||||||||

Фондово- |

Определяется делением |

Показывает |

стоимость |

Основную |

часть |

ОПФ |

||||||||||||||||

оруженность |

среднегодовой |

стоимо- |

ОПФ, |

приходящуюся |

составляет |

|

пассивная |

|||||||||||||||

труда, |

сти основных |

произ- |

на 1 работника и уро- |

часть (здания, сооруже- |

||||||||||||||||||

руб./чел. |

водственных |

фондов |

к |

вень механизации |

про- |

ния), |

которые |

создают |

||||||||||||||

|

среднемесячной |

чис- |

изводства |

|

|

|

|

"оболочку" для произ- |

||||||||||||||

|

ленности персонала |

|

|

|

|

|

|

|

|

водственного процесса |

||||||||||||

Фондоем- |

Отношение |

|

стоимости |

Характеризует |

эффек- |

Зависит от отрасли мате- |

||||||||||||||||

кость про- |

ОПФ к стоимости товар- |

тивность использования |

риального |

производства |

||||||||||||||||||

дукции, |

ной продукции, произве- |

средств труда для про- |

и жизненного цикла про- |

|||||||||||||||||||

руб./руб. |

деннойвтечениегода |

|

изводства продукции |

|

изводственной |

системы |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(рост, спад) |

|

|

|

|

|

||

Производи- |

Отношение |

объема вы- |

Характеризует |

|

часть |

Допускает |

|

завышение |

||||||||||||||

тельность |

пущенной |

продукции |

к |

продукции в расчете на |

затрат |

и |

численности |

|||||||||||||||

труда (выра- |

общей |

численности ра- |

1 работника и позволяет |

работников. |

Динамика |

|||||||||||||||||

ботка на 1 |

ботников, |

|

занятых |

в |

судить о производствен- |

несопоставима |

в |

усло- |

||||||||||||||

работника), |

производстве |

|

|

ном |

потенциале персо- |

виях инфляции |

|

|

|

|||||||||||||

руб./чел. |

|

|

|

|

|

|

|

нала |

|

|

|

|

|

|

Показывает |

только |

ди- |

|||||

Соотноше- |

Отношение |

|

прироста |

Позволяет |

судить |

о |

||||||||||||||||

ние темпов |

производительности |

|

позитивном |

|

развитии |

намику, а не источники |

||||||||||||||||

роста произ- |

труда к приросту сред- |

или |

негативном |

соот- |

тенденций. |

|

Зависит |

от |

||||||||||||||

водительно- |

ней заработной платы |

|

ношении |

темпов |

роста |

стоимости |

рабочей |

си- |

||||||||||||||

сти труда и |

|

|

|

|

|

|

|

(«проедание») |

|

|

|

лы и цены товара |

|

|

||||||||

заработной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

платы, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зависит |

от |

величины |

|||||

Фонд оплаты |

Общий фонд основной |

Позволяет контролиро- |

||||||||||||||||||||

труда (зара- |

и дополнительной зара- |

вать размеры и удель- |

предприятия, |

товарной |

||||||||||||||||||

ботной пла- |

ботной платы, включа- |

ный вес оплаты труда в |

продукции |

|

и |

внешних |

||||||||||||||||

ты), руб. |

емый |

в себестоимость |

себестоимости |

продук- |

факторов (налоги, моно- |

|||||||||||||||||

|

продукции |

|

|

|

|

ции. Является базой для |

польность, численность) |

|||||||||||||||

|

|

|

|

|

|

|

|

налогообложения |

|

|

Характеризует |

эффек- |

||||||||||

Затраты на |

Отношение |

|

суммарных |

Позволяет судить о до- |

||||||||||||||||||

управление |

затрат |

на |

содержание |

ле затрат на управле- |

тивность работы только |

|||||||||||||||||

предприяти- |

аппарата |

управления |

к |

ние, динамике их изме- |

управленческого |

пер- |

||||||||||||||||

ем, коп./руб. |

общим |

затратам пред- |

нения во времени |

|

|

сонала |

|

|

|

|

|

|

||||||||||

|

приятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Социальные показатели |

|

|

Фиксирует только явные |

|||||||||||||

Частота |

Отношение |

|

числа слу- |

Характеризует |

состоя- |

|||||||||||||||||

производст- |

чаев производственного |

ние |

охраны |

|

труда |

и |

случаи |

производствен- |

||||||||||||||

венного |

травматизма |

к |

общей |

техники безопасности |

ного травматизма. За- |

|||||||||||||||||

травматизма, |

численности персонала |

|

|

|

|

|

|

|

висит от факторов про- |

|||||||||||||

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

изводства и соблюдения |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

правил |

|

|

|

|

|

|

|

Потери |

Отношение |

|

суммарных |

Показывает резервы эф- |

Не фиксирует |

внутри- |

||||||||||||||||

рабочего |

потерь времени из-за |

фективности |

в |

исполь- |

сменные |

потери |

рабо- |

|||||||||||||||

времени на 1 |

болезни, |

простоев |

и |

зовании труда персона- |

чего времени. |

Зависит |

||||||||||||||||

работника, |

неявок к общей числен- |

ла |

|

|

|

|

|

|

от социального обеспе- |

|||||||||||||

чел.-дни |

ности персонала |

|

|

|

|

|

|

|

|

чения |

и |

здравоохране- |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ния |

|

|

|

|

|

|

|

Средняя |

Отношение |

|

|

общего |

Характеризует |

уровень |

Зависит от цены продук- |

|||||||||||||||

заработная |

фонда |

оплаты |

труда |

к |

оплаты труда и дина- |

ции, инфляции и внеш- |

||||||||||||||||

плата 1 |

общей численности пер- |

мику |

ее |

изменения |

по |

них факторов (налоги, |

||||||||||||||||

работника, |

сонала |

|

|

|

|

|

|

периодам времени |

|

|

монопольностьидр.) |

|

||||||||||

руб./чел. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

121

Продолжение таблицы 3.3.1

Показатель |

|

Способ расчета |

|

|

Достоинства |

|

|

Недостатки |

|

|

||||||||||||||

Качество |

Первый способ – отно- |

Применим |

в |

службах |

Фиксируется |

|

только |

|||||||||||||||||

труда персо- |

шение |

удельного |

веса |

сервиса. |

|

|

Позволяет |

малая часть брака из-за |

||||||||||||||||

нала, |

брака |

и |

рекламаций |

к |

увязать работу персона- |

неисполнительности |

и |

|||||||||||||||||

баллы или % |

общей численности пер- |

ла с |

внешней |

оценкой |

нарушений. |

|

Субъекти- |

|||||||||||||||||

|

сонала. |

|

|

|

|

|

|

|

качества потребителями |

визм экспертных |

оце- |

|||||||||||||

|

Второй способ – экс- |

и клиентами. |

|

|

|

|

нок членов правления |

|

||||||||||||||||

|

пертная оценка качества |

Простота расчета, воз- |

|

|

|

|

|

|

|

|||||||||||||||

|

на заседании |

правления |

можность |

соизмерения |

|

|

|

|

|

|

|

|||||||||||||

|

по5-балльнойшкале |

|

|

подразделений |

|

|

|

Не включает часть уво- |

||||||||||||||||

Текучесть |

Отношение |

числа |

уво- |

Характеризует |

уровень |

|||||||||||||||||||

персонала |

ленных работников к об- |

стабильности трудового |

ленных |

по |

уважитель- |

|||||||||||||||||||

(рабочих |

щей |

численности |

пер- |

коллектива |

и |

работу |

с |

ным причинам работни- |

||||||||||||||||

кадров), % |

сонала |

|

|

|

|

|

|

|

персоналом |

|

|

|

|

ков (армия, |

|

переезд |

и |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т.п.) в показатель теку- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чести |

|

|

|

|

|

|

Уровень |

Отношение числа случаев |

Позволяет |

|

судить |

о |

Сложность |

исчисления |

|||||||||||||||||

трудовой |

нарушения |

трудовой |

и |

прогулах, |

опозданиях, |

из-за отсутствия четкой |

||||||||||||||||||

дисциплины, |

исполнительской дисцип- |

неисполнительности |

в |

фиксации нарушений в |

||||||||||||||||||||

наруш./чел. |

лины к общей численно- |

структурных |

подразде- |

оперативной |

|

отчетно- |

||||||||||||||||||

или баллы |

сти |

персонала. |

Другой |

лениях. Второй вариант |

сти. Второй вариант – |

|||||||||||||||||||

|

вариант |

– |

экспертная |

характеризуется |

про- |

субъективизм оценки |

|

|||||||||||||||||

|

оценка уровня дисципли- |

стотой расчета |

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

ныпо10-балльнойшкале |

|

|

|

|

|

|

|

|

Свидетельствует |

|

|

об |

|||||||||||

Количество |

Отношение числа рабо- |

Характеризует |

неста- |

|

|

|||||||||||||||||||

самовольных |

чих |

дней, |

потерянных |

бильность |

работы |

тру- |

уровне |

трудовой |

дис- |

|||||||||||||||

невыходов |

за определенный пери- |

дового |

коллектива |

и |

циплины и "вольности" |

|||||||||||||||||||

на работу |

од из-за отсутствия на |

издержки, |

связанные |

с |

по отношению к руко- |

|||||||||||||||||||

(абсентизм), |

работе |

|

к |

|

среднему |

оплатой |

сверхурочных |

водству |

и |

философии |

||||||||||||||

чел.-дней |

числу |

работников |

ум- |

и простоя |

|

оборудова- |

организации |

|

|

|

|

|

||||||||||||

|

ноженному |

на |

число |

ния. Руководство полу- |

|

|

|

|

|

|

|

|||||||||||||

|

рабочих дней |

|

|

|

|

чает |

объективные |

дан- |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

ные для увольнений |

|

Дополнительные |

|

затра- |

||||||||||

Социально- |

Устанавливается на ос- |

Позволяет |

|

установить |

|

|||||||||||||||||||

психологи- |

нове конкретных соци- |

лидеров, |

|

|

мотивацию, |

ты на проведение ис- |

||||||||||||||||||

ческий кли- |

ологических и психоло- |

потребности, |

климат |

и |

следований. |

Невозмож- |

||||||||||||||||||

мат коллек- |

гических |

исследований |

эффективность |

исполь- |

ность улучшения |

кли- |

||||||||||||||||||

тива, баллы |

с помощью |

специали- |

зования различных мето- |

мата в случае незаинте- |

||||||||||||||||||||

|

стов |

|

|

|

|

|

|

|

дов управления, разрабо- |

ресованности |

руково- |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

тать |

рекомендации |

|

по |

дства |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

улучшениюклимата |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

3. Организационные показатели |

|

Сложность |

и |

большие |

||||||||||||||

Надежность |

Первый способ – веро- |

Позволяет |

прогнозиро- |

|||||||||||||||||||||

работы |

ятность |

|

безотказной |

вать |

неблагоприятные |

затраты |

на |

|

расчет |

|||||||||||||||

персонала, |

работы |

персонала |

с |

периоды |

в |

работе |

и |

показателей |

|

|

|

|

|

|||||||||||

доли или |

минимальным |

|

числом |

убытки от отклонений. |

Субъективностьнадежности. |

оценок |

||||||||||||||||||

баллы |

отклонений. |

|

|

|

|

Простота расчета и воз- |

надежности и их влия- |

|||||||||||||||||

|

Второй способ – эксперт- |

можность |

оценки |

раз- |

ния на общую эффек- |

|||||||||||||||||||

|

ная |

оценка |

надежности |

личныхподразделений |

|

тивность |

|

|

|

|

|

|||||||||||||

|

правлением |

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

по10-балльнойшкале |

|

|

|

|

|

|

|

|

|

Требует создания норма- |

|||||||||||||

Равномер- |

Первый способ – отно- |

Позволяет |

|

судить |

о |

|||||||||||||||||||

ность |

шение |

удельного |

веса |

степени приближения к |

тивной |

базы |

и |

|

сбора |

|||||||||||||||

загрузки |

потерь |

и |

перегрузок |

к |

идеальной |

|

|

загрузке, |

оперативной информации |

|||||||||||||||

персонала, |

общей трудоемкости. |

|

равной единице. |

|

|

опотеряхиперегрузках. |

||||||||||||||||||

доли или |

Второй способ – экс- |

Простота расчета позво- |

Субъективизм эксперт- |

|||||||||||||||||||||

баллы |

пертная |

оценка |

равно- |

ляет |

соизмерять работу |

ных оценок и их влия- |

||||||||||||||||||

|

мерности |

на |

заседании |

различных |

подразделе- |

ния на общую эффек- |

||||||||||||||||||

|

правления |

предприятия |

ний |

|

|

|

|

|

|

|

тивность |

|

|

|

|

|

||||||||

|

по 5-балльной шкале |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

122