3.2.2. Прогнозування на множинних моделях

Множинна лінійна регресія

![]()

містить

оцінки коефіцієнтів регресії, які, як

ми вже знаємо, є випадковими величинами,

тому мають дисперсію і середньоквадратичні

відхилення (помилки). Отже оцінка

![]() є також випадковою величиною з дисперсією

є також випадковою величиною з дисперсією![]() .

Тому і у випадках множинної регресії є

потреба визначати точковий прогноз

залежної змінної та інтервали довіри

для нього, тобто інтервальний прогноз.

.

Тому і у випадках множинної регресії є

потреба визначати точковий прогноз

залежної змінної та інтервали довіри

для нього, тобто інтервальний прогноз.

Точковий

прогноз

![]() визначається залежно від прогнозних

значень

визначається залежно від прогнозних

значень

![]() за економетричною моделлю.

за економетричною моделлю.

Допустимо, що в нашому наскрізному прикладі ми маємо зробити прогноз рентабельності витрат, якщо відомі прогнози енергоозброєності праці (Е=7 кВт/чол.) й коефіцієнта постійності ПВП (К=65%). Тоді за моделлю (5.3) точковий прогноз рентабельності дорівнюватиме

![]()

Довірча границя для прогнозу у за рівнянням множинної регресії визначається за формулою (у матричному записі).

![]() ,

(3.25)

,

(3.25)

де

![]() - оцінка дисперсії випадкової величини

- оцінка дисперсії випадкової величини![]() ;

;![]() - матриця-рядок прогнозних значень

незалежних змінних [

- матриця-рядок прогнозних значень

незалежних змінних [![]() ];

];

![]() - обернена матриця числових коефіцієнтів

правої частини системи нормальних

рівнянь;

- обернена матриця числових коефіцієнтів

правої частини системи нормальних

рівнянь;![]() - матриця-стовпець прогнозних значень

незалежних змінних

- матриця-стовпець прогнозних значень

незалежних змінних

![]()

Розглянемо

застосування формули (3.25) для визначення

прогнозу рентабельності за моделлю

(3.3). Нагадаємо, що

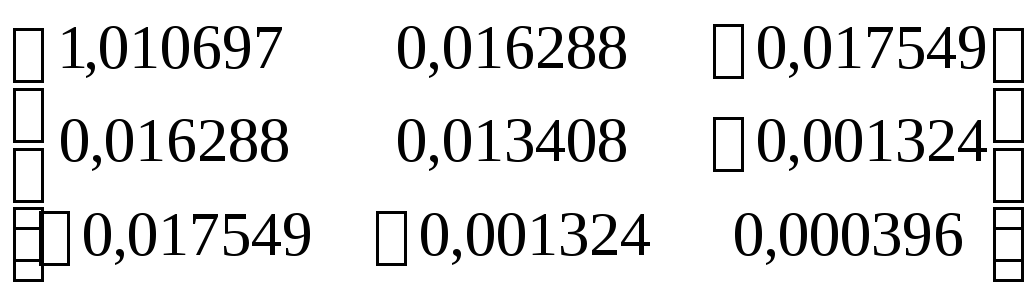

![]() =0,411,

=0,411,![]() =7,

=7,![]() =65,

обернена матриця

=65,

обернена матриця![]() за (3.7) така:

за (3.7) така:

.

.

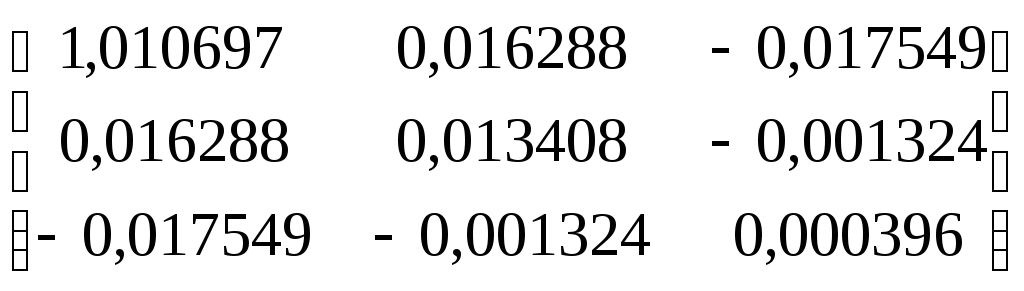

Отже за

формулою (3.25) довірча границя прогнозу

![]() дорівнює

дорівнює

![]()

*

*![]() .

.

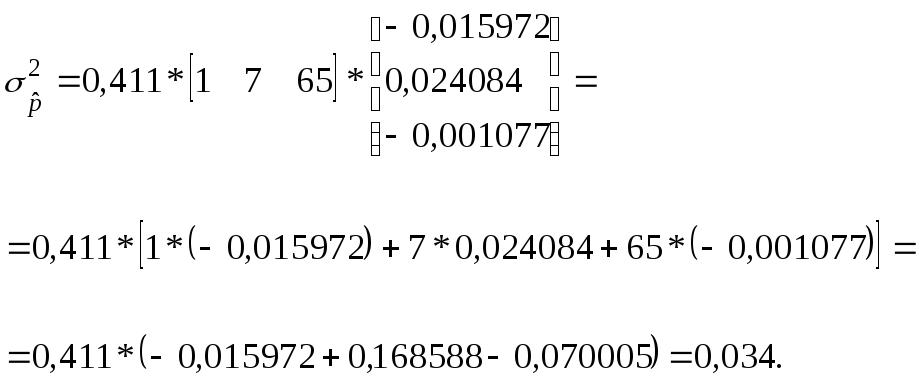

Спочатку

помножимо

![]() на

на![]() ,

отримаємо

,

отримаємо

.

.

Подальші наші дії такі

Отже середньоквадратичне відхилення (помилка) прогнозу рентабельності складає

![]() коп./грн.

коп./грн.

Таким чином, ми визначили інтервальний прогноз рентабельності в межах

11,53-0,18 ≤Рп≤ 11,53+0,18 ,

або

11,35 ≤Рп≤ 11,71

Як бачимо, розрахунок інтервального прогнозу досить трудомістке завдання. У практичній роботі для таких розрахунків є немала низка ліцензованих комп‘ютерних програмних комплексів для економетричного моделювання, що включають використання матричної алгебри.

На практичних заняттях в лабораторіях інформаційних технологій є можливість опанувати ППП STATGRAPHICS, МЕЗОЗАВР, тощо.

3.3. Комплекс контрольних завдань

ЗА ЗМ – 3. ОЦІНЮВАННЯ ПАРАМЕТРІВ ЕКОНОМЕТРИЧНИХ МОДЕЛЕЙ

Навчальні елементи, що підлягають контролю і оцінюванню:

вимоги до оцінювання параметрів; основні припущення щодо застосування МНК; МНК: способи Гауса, детермінантів, оберненої матриці; оцінювання параметрів за β – коефіцієнтами; гетероскедистичність : ранговий тест Спірмана; автокореляція: тест Дарбіна _ Уотсона; узагальнений метод найменших квадратів (метод Ейткена); значущість і інтервали довіри для параметрів рівняння регресії; точкове і інтервальне прогнозування ендогенної змінної.

3.3.1. Тестові завдання

Т3.01 Параметри рівняння регресії є незміщеними , коли:

а)![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() min;

min;

Т3.02 Параметри рівняння регресії є обґрунтованими, коли:

а)![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() min;

min;

Т3.03 Параметри рівняння регресії є ефективними, коли:

а)![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() min;

min;

Т3.04Умовами застосування МНК для оцінювання ai є наступні припущення:

а) можливість лінеаризації рівняння регресії;

б) гомоскедистичність дисперсії залишків ej;

в) наявність автокореляції залишків ej;

г) відсутність мультиколінеарності екзогенних змінних.

Т3.05. Умовами застосування МНК для оцінювання ai є наступні припущення:

а)![]() ;

б)Dε

=

const

;

в) гетероскедастичність залишків

ej;

;

б)Dε

=

const

;

в) гетероскедастичність залишків

ej;

г) розподіл залишків ej за нормальним законом.

Т3.06. Основним принципом МНК є:

а)![]() ;

б)

;

б)![]() min;

в)

min;

в)

![]() min;

min;

Т3.07. Розв’язок системи нормальних рівнянь за МНК для оцінювання αi може бути виконаний:

а)способом послідовного вилучення невідомих (способом Гаусса);

б)способом детермінантів (визначників) за матрицею А;

в)за допомогою оберненої матриці А-1.

Т3.08. Параметри ai можуть бути оцінені за допомогою β - коефіцієнтів за формулою:

а)![]() ;

б)

;

б)![]() ;

в)

;

в)![]() ;

;

Т3.09

Дисперсія фактичних значень![]() y

розраховується за відхиленнями:

y

розраховується за відхиленнями:

а)![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() ;

;

Т3.10.

Дисперсія оцінок

![]() розраховується

за відхиленнями:

розраховується

за відхиленнями:

а)![]() ;

б) y

-

;

б) y

-

![]() ;

в)

;

в)

![]() -

-

![]() ;

;

Т3.11. Дисперсія залишків e розраховується за відхиленнями:

а)

![]() ;

б) y

-

;

б) y

-

![]() ;

в)

;

в)

![]() -

-

![]() ;

;

Т3.12. Дисперсійний ANOVA – аналіз полягає у розкладанні:

а)![]() ;

;

б)

![]() ;

;

в)

![]() .

.

Т3.13. Коефіцієнт множинної кореляції за ANOVA – аналізом може бути визначений за формулою:

а)![]() ;

б)

;

б)

![]() ;

;

в)

![]() .г)

.г)

![]() .

.

Т3.14. Значущість (адекватність) рівняння регресії перевіряється за F- статистикою Фішера:

а)залежно

від співвідношення

![]() ;

;

б)виходячи

з![]() ;

;

в) за

величиною помилок оцінок

![]() аі.

аі.

Т3.15. Значущість (невипадковість) коефіцієнтів регресії аі перевіряється за t- статистикою Ст´юдента:

а)за

відношенням

![]() ;

;

б)за

відношенням

![]() ;

;

в)

виходячи із

![]() і елементів головної діагоналі оберненої

матриці А-1

і елементів головної діагоналі оберненої

матриці А-1

Т3.16 Інтервали довіри для коефіцієнтів регресії аі визначаються залежно від:

а) ai; б) σai; в) ai та σai.

Т3.17 Наявність або відсутність гетероскедастичністі залишків еj перевіряється за допомогою:

а)графічного тесту;

б)тестування за ранговою кореляцією Спірмана за t- статистикою Ст´юдента;

в)теоретичного аналізу.

Т3.18 DW-статистика Дарбіна- Уотсона:

а)приймає значення від 0 до1;

б)приймає значення від 0 до4;

в)при середньому значенні DW означає повну відсутність автокореляції;

г)при DW→ min означає наявність додатної автокореляції, а при DW→ мах- від’ємної.

Т3.19. Прогноз залежної змінної за рівнянням регресії може бути:

а)точковим; б)точним; в)інтервальним.

Т3.20. У простій (парній) регресії помилка прогнозу залежної змінної:

а)мінімальна

для

![]() =

=![]() ;

;

б)зменшується

по мірі віддалення

![]() від

від

![]() ;

;

в) може

встановлюватися заздалегідь для

будь-яких значень

![]() .

.

Т3.21. У множинній регресії помилка прогнозу залежної змінної:

а)мінімальна

для

![]() =

=![]() ;

;

б)

збільшується по мірі віддалення

![]() від

від

![]() ;

у будь - яку сторону;

;

у будь - яку сторону;

в) може встановлюватися заздалегідь для будь – якої комбінації прогнозних значень екзогенних змінних; г) повинна визначатися в кожному окремому випадку прогнозування.

Т3.22. Наявність або відсутність автокореляції залишків перевіряється за допомогою:

а) графічного тесту;

б) теста Дарбіна – Уотсона за DW - статистикою;

в) теоретичного аналізу.