Тема 8: Экономические расчеты, используемые в контроллинге инвестиционных проектов Критерии оценки инвестиционных проектов

Окупаемость инвестиций Return on investment i(ROI)?

Если вы занимаетесь тем, что вкладываете денежные средства в различные бизнес-проекты или маркетинговые активности, среди которых контекстная реклама и другие способы продвижения, то эта статья предназначена специально для вас. Поскольку в ней собрана подробная информация о показателе возврата инвестиций (ROI), который является одним из важнейших параметром в бизнес среде.

Каждый рекламный нуждаются в постоянном отслеживании коэффициента окупаемости инвестиций для улучшения эффективности и правильного распределения бюджетов.

Что такое окупаемость инвестиций Return on investment (ROI)?

ROI – это аббревиатура означает коэффициент возврата инвестиций, или показатель рентабельности вложений, то есть процент прибыльности (при значении больше 100%) или убыточности (при значении меньше 100%) конкретной суммы вложения денежных средств в определенный проект. Для расчета этого показателя используется следующие данные:

Себестоимость продукта (или услуги) – включает в себя абсолютно все затраты на покупку частей для продукции, доставку до склада, производство товара, зарплату работникам и т.д.;

Доход – конечная прибыль с продажи продукта или услуги;

Сумма инвестиций – суммарное количество денежных средств, которые выступали в роли вложения, например бюджет на контекстную рекламу.

Формула ROI (расчет окупаемости инвестиций)

Существует несколько формул для оценки индекса ROI. Начнем с самой простой и популярной, которую используют большинство из маркетологов и владельцев интернет-бизнеса.

ROI=(доход – себестоимость)/сумма инвестиций*100%

Вычитая из дохода себестоимость, мы получаем конечную прибыль, то есть то, сколько мы заработали. Отношение конечной прибыли к сумме инвестиций показывает во сколько раз первое больше второго. Для удобства в последнем действии мы умножаем на 100%. Если полученное число меньше 100, то вложения не окупаются.

Если к предыдущему расчету добавить период, то получится вторая формула расчета, которая используется финансистами:

ROI(период)= (Сумма инвестиции к концу периода + Доход за выбранный период – Размер осуществленной инвестиции) /Размер осуществленной инвестиции

Если быть точным, то эта формула рассчитывает доходность за период владения активом. Применяя вычисления на практике, можно узнать, насколько объём осуществленного вклада денежных средств вырос к концу рассматриваемого периода.

Далее в статье пример расчета будет показан на первой формуле.

Пример расчета показателя ROI по формуле

Приведенная выше формула имеет достаточную гибкость, поэтому производимый расчет можно и нужно детализировать. Иными словами, ROI можно рассчитать:

Для отдельного рекламного канала;

Для совокупности каналов продвижения (например, реклама в интернете);

Для отдельного продукта (например, высокомаржинальный товар);

Для отдельной категории товаров (например, детская одежда);

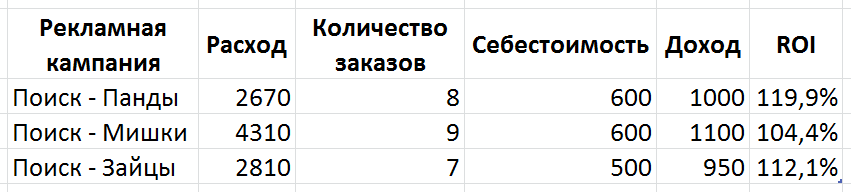

Для примера возьмем интернет-магазин больших плюшевых игрушек, который продает плюшевых Панду, Мишку и Зайца. Для каждого из товаров создана своя рекламная кампания. В последствие было подсчитано количество заказов по каждой из них. Данные представлены ниже:

Подставив данные по заказам для товара “Панды” в формулу рассчитаем ROI:

ROI=(1000-600)*8/2670*100%=119,9%

Аналогично и для других товаров. В итоге несмотря на то, что маржа с продажи медведей больше, как и количество заказов, рекламная кампания “Поиск Мишки” находиться на грани окупаемости инвестиций. Что удивительно, плюшевые Панды, имеющие самую низкую маржинальность, показали наилучшие результаты.

Для расчета ROI использовалась фиксированная себестоимость и доход с продажи, то есть цена, по которой продавались плюшевые игрушки.

Сам по себе анализ коэффициента возврата инвестиций не дает никаких результатов. Самое интересное начинается только после внесения соответствующих корректировок в рекламные каналы, для которых производился расчет. Необходимые действия заключаются в следующем:

Увеличить мощность действующих кампаний, имеющих наибольший показатель возврата денежных средств. Например:

Увеличить позиции объявлений, назначая более высокую цену клика для ключевых фраз;

Увеличить количество ключевых фраз по данной тематике, подбирая слова через Вордстат;

Уменьшать мощность рекламных кампаний, имеющих наименьший коэффициент окупаемости вложений. Например:

Сократить количество нетранзакционных и малоконверсионных запросов;

Уменьшить цену клика, оставаясь в выбранном блоке;

Изменить рекламные тексты объявлений, добавив цену товара в заголовок;

Уменьшить процент расхода на тематических площадках, если таковые включены.

Анализ ROI следует проводить ежемесячно для отслеживания действующих показателей, что в конечном итоге даст неоспоримое преимущество по сравнению с конкурентами, которые не занимаются этим, поскольку знания о коэффициенте возврата инвестиций дает возможность увеличить отдачу от вложенных денежных средств путем грамотного их распределения.

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (БЕЗРИСКОВАЯ СИТУАЦИЯ)

Дается ответ на вопрос: сколько вы сегодня заплатите за проект, который через год даст 100 дол. дохода? Плата составляет X дол., r - заданный процент прибыли (r % годовых - коэффициент дисконтирования):

Пример 5.1. Пусть в конце 2006 г. руководству одной из фирм предложили участвовать в строительстве и эксплуатации нового офиса в течение 6 лет. Строительство должно начаться 1 января 2006 г. и закончиться 31 декабря 2011 г. Доходы от сдачи здания в аренду и расходы известны с определенностью и представлены в табл. 5.4 (цифры условные).

Таблица 5.4

|

Год |

Арендные платежи (доход), тыс. дол. |

Затраты, тыс. дол. |

Чистая прибыльNCF, тыс. дол. |

|

2007 |

325 |

200 |

125 |

|

2008 |

425 |

250 |

175 |

|

2009 |

525 |

300 |

225 |

|

2010 |

525 |

300 |

225 |

|

2011 |

525 |

325 |

200 |

Предполагается для простоты, что платежи и поступления имеют место в конце каждого года. В конце 2011 г. стоимость здания составляла бы 1 млн дол. Какова приведенная стоимость ( к началу 2006 г.) проекта в конце 2011 г. - начале 2013 г., если процентные ставки государственных облигаций, соответствующие одному, двум, ... , шести годам, будут такими, как показано в табл. 5.5?

Таблица 5.5

|

Год выплаты |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

|

Процентная ставка (г %) |

5,75 |

6,00 |

6,25 |

6,50 |

6,75 |

7,00 |

В 2006 г. здание еще строилось и прибыли не давало. Поэтому NCF1 = 0.

С учетом данных табл. 5.4 и 5.5 приведенная к начальному моменту (2006 г.) стоимость проекта PV (строительство здания и сдача его в аренду) равна:

Пример 5.2. Рассчитаем чистую приведенную стоимость проекта NPV. Она равна разности между приведенной стоимостью всех начальных поступлений от проекта и текущей платой за проект:

NPV = PV - плата за проект. (5.3)

Пусть согласно условиям примера 5.1 фирме предложили 33%-ное участие в шестилетнем соглашении за 450 тыс. дол. Тогда для фирмы

NPV = 0,33*1 393 966 - 450 000 = 10 009 дол. (5.4)

Таким образом, с помощью формул (5.1) - (5.4) отражена экономика одного проекта фирмы. Потенциальные возможности фирмы можно охарактеризовать, по существу, портфелем ее проектов.

Ценность фирмы - это ее чистая приведенная стоимость плюс чистая приведенная стоимость портфеля проектов, т.е. сумма чистых приведенных стоимостей проектов портфеля.

Каким должно быть деловое поведение фирмы, желающей максимизировать свою приведенную стоимость?

Пусть фирма представляется совокупностью п проектов. Станет ли она богаче, приобретя еще один, (n+1)-й, проект? Очевидно, что чистая приведенная стоимость фирмы увеличивается, если предельная выгода (приведенная стоимость дополнительного проекта) будет больше предельных затрат (того, что мы заплатили за дополнительный проект), т.е. фирма станет богаче, если чистая приведенная стоимость дополнительного проекта положительна.

Фирма может выиграть от сокращения, продав проекты (капитал), которые имеют отрицательную чистую приведенную стоимость. То, что невыгодно данной фирме, может быть выгодно другой, поэтому такие проекты могут купить.

Итак, чтобы максимизировать ценность (стоимость) фирмы в условиях определенности, нужно приобретать капитал (осуществлять проекты) с положительными NPV и избавляться от капитала с отрицательным NPV.

Согласно формуле (5.4) предложенный проект имел чистую приведенную стоимость NPV=10009дол.>0, однако если бы при той же (33 %) доле участия цена за это участие составляла 470 000 дол. (вместо 450 000), то NPV = –9 991 дол. < 0, т.е. такой проект следовало бы отвергнуть.

Таким образом, в условиях определенности относительно малые цифры в разнице (450 000 и 470 000 дол.) затрат за участие в проекте могут решить судьбу проекта с точностью до наоборот.

Индекс прибыльности (PI)

Показатель чистой стоимости капитала представляет собой абсолютную величину. Не всегда он удобен и ясен. Например, NPV = 100 тыс. руб., это хорошо или плохо, много или мало? Все зависит от того, сколько мы вложили вначале: 100 млн. руб. или 100 тыс. руб. Ясно, что второй вариант намного выгоднее.

Индекс прибыльности (PI) рассчитывается как отношение приведенной величины поступлений к приведенной величине платежей.

Индекс прибыльности (PI) рассчитывается на основе тех же данных, что и чистая стоимость капитала, но если для расчета NPV используется разность дисконтированных величин поступлений и платежей, то индекс прибыльности - это их отношение.

В виде формулы это выражается как:

PI = PVin / PVout,

или

PI = 1 + NPV / PVout.

Пример. Если в проект вложено 100 млн. руб. и NPV = 100 тыс. руб. то PI = 1,001. Если вложено 100 тыс. руб., то РI = 2. Индекс прибыльности PI показывает, что второй вариант лучше.

Критерии принятия решений.

Если:

PI > 1, проект следует принять;

PI < 1, проект следует отвергнуть;

PI = 1, решение не определено.

Нетрудно установить, что критерии принятия решения по NPV и PI совпадают, но для анализа бывает удобно использовать тот или другой метод. Определение чистой стоимости капитала NPV является методом, выраженным в денежных единицах, a PI - относительная величина.

Аннуитетные платежи – расчёт, формула

Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Для расчёта размера ежемесячного платежа можно воспользоваться кредитным калькулятором. С помощью калькулятора кредитов можно определить размер начисленных процентов, а так же сумму, идущую на погашение долга. Кроме того, можно взять в руки обычный калькулятор и рассчитать график платежей вручную.

Расчёт аннуитетного платежа

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

|

x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Формула, для определение того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

|

|

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

|

s

= x – |

Поскольку часть, идущая на погашение основного долга зависит от предыдущих платежей, поэтому рассчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.