146. Методы анализа инвестиционных проектов

ДЛЯ СЕБЯ!!! ЗАПИСАТЬ!!! Инвести́ции — долгосрочные вложения капитала с целью получения прибыли. ПРОЧИТАТЬ!!! От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Инвестиции - это протяженный во времени процесс, поэтому при анализе инвестиционных проектов необходимо учитывать:

привлекательность проектов по сравнению с альтернативными возможностями вложения средств с точки зрения максимизации доходов владельцев предприятия при приемлемой степени риска, т.к. именно эта цель является главной для финансового менеджмента;

рискованность проектов, т.к. чем длительнее срок окупаемости, тем рискованнее проект;

временную стоимость денег, т.к. с течением времени деньги изменяют свою ценность.

Основные методы анализа инвестиционных проектов:

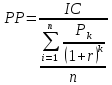

1. Метод простой (бухгалтерской) нормы прибыли.

Этот метод базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли (Бухгалтерская прибыль - общая валовая прибыль предприятия за счет всех источников за вычетом платы за ресурсы и процентов за краткосрочные кредиты.

Бухгалтерская прибыль отличается от чистой экономической прибыли на величину вмененных издержек(внутренних издерж.)(вменен. издержки - альтернативные издержки, которые не связаны с покупкой факторов производства на стороне, а относятся к таким факторам, которые не используются, хотя и имеются постоянно в распоряжении фирмы. Напр., предпринимательские способности владельца могли бы быть использованы в управлении каким-то предприятием: неполученный, но возможный при этом доход составляет В. и.).) и средней величины инвестиций (затраты основных и оборотных средств) в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли.

Основным достоинством данного метода является его простота для понимания, доступность информации, несложность вычисления. Недостатком его нужно считать то, что он не учитывает неденежный (скрытый) характер некоторых видов затрат (типа амортизации) и связанную с этим налоговую экономию, временную стоимость денег.

2. Метод расчета периода окупаемости проекта.

Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Проект с наименьшим сроком окупаемости выбирается. Метод игнорирует возможности реинвестирования (повторное, дополнительное вложение собственного или иностранного капитала в экономику в форме наращивания ранее вложенных инвестиций за счет полученных от них доходов, прибыли.) доходов и временную стоимость денег.

Существует два способа расчета периода окупаемости. Если денежные поступления от проекта по всем годам одинаковы, то срок окупаемости можно рассчитать следующим образом: РР = I/CF,

где: РР – период окупаемости проекта,I – первоначальный объем инвестиций в развитие проекта, CF – среднегодовая стоимость денежных поступлений от реализации проекта.

Применяется также дисконтный метод окупаемости проекта - определяется срок, через который дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат.

где

где

– значение

чистой прибыли без учёта амортизации,

– значение

чистой прибыли без учёта амортизации, – первонач.

издержки (напр. амортизац)

– первонач.

издержки (напр. амортизац) – дисконт(стоимость

капитала)к – кол-во лет, на который

рассчитан проект.

– дисконт(стоимость

капитала)к – кол-во лет, на который

рассчитан проект.

При этом используется концепция денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег. Обе модификации данного метода просты в понимании и применении и позволяют судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Однако обе модификации игнорируют денежные поступления после истечения срока окупаемости проекта. Они успешно применяются для быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или при дефиците ликвидных средств - т.е. в обстоятельствах, ориентирующих предприятие на получение максимальных доходов в кратчайшие сроки.