2.4 Анализ финансового результата деятельности предприятия оао «Стригово»

Финансовый результат деятельности ОАО «Стригово» представляет собой прибыль или убыток за отчетный период.

Прибыль (убыток) – разницу между доходами и расходами. Основную часть прибыли предприятие получает от реализации товаров, продукции, работ, услуг.

Таблица 2.4.1 – Доходы и расходы от основной деятельности

|

Наименование показателей |

2010г. |

2011г. |

2012г. |

Темпы роста,% | |

|

2011/2010 |

2012/2011 | ||||

|

Выручка от реализации, млн. руб. |

5 638 |

7 765 |

7 921 |

137,73 |

102,00 |

|

Налоги и сборы, включаемые в выручку от реализации, млн. руб. |

595 |

700 |

840 |

117,65 |

120 |

|

Выручка от реализации (за вычетом налогов и сборов), млн. руб. |

5 043 |

7 065 |

7 081 |

140,01 |

100,23 |

|

Полная себестоимость, млн. руб. |

4 088 |

5 207 |

6 204 |

127,37 |

119,15 |

|

Валовая прибыль, млн. руб. |

334 |

1 720 |

699 |

514,97 |

40,64 |

|

ПРИБЫЛЬ (УБЫТОК), млн. руб. |

955 |

1 858 |

877 |

194,55 |

47,20 |

|

РЕНТАБЕЛЬНОСТЬ, % |

23,4 |

35,7 |

14,1 |

152,56 |

39,50 |

Примечание – Источник: Собственная разработка на основании данных Отчета о прибылях и убытках.

Проанализировав доходы и расходы предприятия от реализации товаров, продукции, работ и услуг (таблица 2.4.1) имеем: выручка от реализации в 2011 году по сравнению с 2010 годом увеличилась на 37,73 процентных пункта, а в 2012 году по сравнению с 2011 годом всего лишь на 2 процентных пункта; налоги и сборы в 2011 году увеличились на 17,65 процентных пункта, а в 2012 году – на 20; полная себестоимость в 2011 году увеличилась на 27,37 процентных пункта, а в 2012 году – на 19,15; прибыль в 2011 году увеличилась на 94,55 процентных пункта, а в 2012 году уменьшилась на 52,8 процентных пункта; рентабельность, в следствие сокращения прибыли в 2012 году, снизилась на 60,5 процентных пункта в 2012 году по сравнению с 2011 годом. Таким образом, наиболее продуктивным на предприятии был 2011 год. Это подтверждают и проведенные выше расчеты в растениеводстве и животноводстве.

Для того, чтобы определить насколько конкурентоспособно предприятие в целом, необходимо показатель рентабельности продукции сравнить с этим же показателем по республике.

Таблица 2.4.2 – Рентабельность производства продукции по республике

|

РЕНТАБЕЛЬНОСТЬ |

2010г. |

2011г. |

2012г. |

|

12,7 |

17,9 |

10,1 |

Примечание – Источник: Данные справочника Министерства сельского хозяйства и продовольствия.

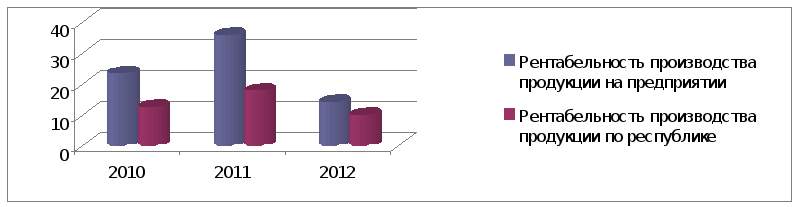

Как видно из диаграммы (рисунок 2.4.1), рентабельность производства продукции на предприятии превышает данный показатель по республике. Из чего можно сделать вывод, что ОАО «Стригово» является серъезным конкурентом в производстве и реализации той продукции, на которой специализируется.

Кроме того, предприятие получает доходы не только от основных видов деятельности, но и от операционных и внереализационных.

Но следует отметить, что большинство предприятий, которые подчиняются Министерству сельского хозяйства и продовольствия, получают материальную помощь от государства, что дает дополнительные возможности для эффективной хозяйственной деятельности.

Рисунок 2.4.1 – Рентабельность производства продукции на предприятии и по республике

Примечание – Источник: Собственная разработка на основании таблиц 2.4.1 и 2.4.2.

Конкурентоспособность предприятия основывается на конкурентоспособности отраслей растениеводства и животноводства, которые в свою очередь базируются на качественной производимой и реализуемой продукции (зерна, сахарной свеклы и молока). ОАО «Стригово» проводит эффективную хозяйственную деятельность, что отражается в уровне рентабельности, при этом имеются резервы повышения данного показателя за счет увеличения прибыли и снижения полной себестоимости.