54. Значение и проблемы интеграционных процессов в снг

Эффекты интеграции

Для конкурентоспособных национальных отраслей и предприятий углубление интеграционного процесса приносит значительные выгоды.

1. Продукция таких отраслей получает новые рынки сбыта. Это позволяет наращивать производство и добиться дополнительной прибыли за счет тиражирования производства и возможности снизить его издержки.

Преодолеваются дефициты национальных факторов производства (рабочей силы, инвестиционных товаров, капиталов). Их недостаток покрывается за счет факторов производства из других стран,перемещению которых теперь не препятствуют национальные государственные границы.

Подрывается монопольное положение национальных фирм за счет прихода на отечественный рынок иностранных конкурентов. В стране осуществляется конкурентный режим, ослабляется консерватизм национального рынка.

Расширяются возможности привлекать международный капитал. Чем глубже страна вовлечена интеграционный процесс, тем больше появляется у нее шансов заполучить мировые потоки капиталов и развиваться с помощью ресурсов, привлеченных извне.

Национальные рынки становятся более динамичными. Динамично развивающийся мировой рынок заставляет национальные рынки адаптироваться к его ритму.

Однако вхождение страны в интеграционный международный поток таит в себе и неизбежные потери, связанные с повышением давления конкурентной среды и необходимости резкой перегруппировки ресурсов.

Интеграция, способствуя более быстрому развитию, усиливает давление на экологическую среду. Государству приходится больше средств затрачивать на поддержание экологической безопасности и здоровой среды жизнеобитания. В результате тяжесть налогообложения усиливается. Кроме того, для противодействия угрозам человечеству, связанным с нарушением экономического и биологического баланса, приходится интегрировать усилия разных стран и задействовать совместные финансовые источники1.

Интеграция, способствуя продвижению новых стандартов производства и потребления, отвергает многие привычные приемы ведения бизнеса. Потребление также во многом унифицируется. Оно следует за веяниями мировой моды и абсорбирует наиболее привлекательные мировые потребительские стандарты. В то же время упраздняются многие бытовые устоявшиеся традиции, что может вызывать эмоциональный дискомфорт у определенных слоев населения, особенно у тех, кто потерял устойчивый доход в результате подобных новаций.

Республика Беларусь и интеграционные процессы

Интеграционная политика предполагает координацию мер внешнеэкономической политики, осуществляемых в рамках интеграционных объединений с целью создания условий для обеспечения устойчивого сбалансированного экономического роста и повышения уровня благосостояния народа по вхождению в мировое сообщество, на международные товарные и финансовые рынки.

Основными принципами интеграционной политики являются соблюдение суверенитета и защита национальных интересов с учетом общепризнанных принципов и норм международного права, добровольность и добросовестность выполнения взятых на себя обязательств. В Республике Беларусь одной из ее особенностей является многовекторность интеграционных процессов как предпосылка вхождения в мировую экономику. Многовекторность обусловлена широкомасштабностью сотрудничества Республики Беларусь с целью достижения экспортно-импортной стабилизации экономики. Основными приоритетами по восточному направлению являются союз Беларуси с Россией, ЕврАзЭС, СНГ, ЕЭП; по западному — ЕС.

Необходимость проведения совместной в рамках интеграционных образований на территории бывшего СССР скоординированной политики вхождения в мирохозяйственную систему диктуется рядом факторов, среди которых:

- повышенное внимание и отсутствие механизмов сдерживания доступа ведущих стран мира, («золотой миллифд» - США, Великобритания, Франция, Италия, Канада, Германия, Япония) к ресурсному потенциалу данных стран;

- усиление экспансии зарубежных товаропроизводителей в условиях быстрого открытия внутренних рынков, проблемы формирования национальных бюджетов, сбалансированности торговых и платежных бюджетов; вступление в ВТО, предполагающее координацию и адаптацию к стандартам с целью недопущения превращения стран в сырьевой придаток экономически развитых государств;

- формирование транснациональных корпораций и финансово-промышленных групп, позволяющих использовать преимущества территориального разделения труда, международной производственной кооперации, способных занимать на региональных и мировом рынках; переплетение экономических интересов стран СНГ, ЕС, ПА, Китая и др. в глобализационных направлениях разви-1я транспортно-коммуникационной сферы (газо-, нефтекнюды, автомобильные и железные дороги), а также наливе потенциальных возможностей привлечения международных перевозок вследствие развития транспортной и энергетической составляющих национальных экономик;

- включение государств в европейское и мировое информационное пространство посредством воссоздания конкурентоспособного рынка информационных услуг, принятия единых международных стандартов;

- распространение международного терроризма, наркомании, коррупции, теневой экономики;

- необходимость осуществления совместных природоохранительных мероприятий.

В связи с этим составными частями интеграционной политики, проводимой в рамках СНГ, являются: внешнеторговая, таможенная, бюджетно-налоговая, валютная, инвестиционная, промышленная, аграрная, транспортная, социальная, миграционная, политика в области экологии и охрани окружающей среды.

Валютный рынок: понятие, функции, институциональная структура, виды и особенности.

В узком понимании валютный рынок представляет собой официальные центры, где совершаются сделки купли-продажи иностранной валюты по определенному курсу. В более широком смысле под ВАЛЮТНЫМ РЫНКОМ понимают сферу экономических отношений, возникающих при совершении операций по купле-продаже иностранной валюты. На валютных рынках, кроме выше указанных, осуществляются операции, связанные с движением капитала (купля-продажа ценных бумаг в иностранной валюте, валютное инвестирование).

Валютные рынки сложились в XIX веке. Быстрый рост валютных рынков в XX веке в немалой степени связан с крушением Бреттон-Вудской валютной системы.

В зависимости от объема торговли валютой и числа торгуемых валют выделяют рынки: национальные (локальные), региональные и мировые.

Формирование МИРОВОГО ВАЛЮТНОГО РЫНКА связано с ростом объемов операций на национальных рынках и углублением взаимосвязей между ними по мере усиления тенденции к интернационализации хозяйственной жизни. Крупными региональными валютными рынками в Европе являются Франкфурт-на-Майне, Цюрих, Париж, Брюссель, в Азии - Сингапур и Гонконг. Три центра (Лондон, Нью-Йорк и Токио) далеко опережают другие валютные рынки по масштабам совершаемых операций

Мировой валютный рынок, действующий круглосуточно, имеет централизованный характер. Основная часть операций с валютой совершается между крупными банками с использованием новейшей электронной аппаратуры. В некоторых странах определенную роль играют валютные биржи. Однако по мере развития национального валютного рынка их роль снижается.

На валютных рынках осуществляются валютные операции, представляющие собой сделки по поводу купли-продажи валюты, в результате чего происходит смена собственника национальной и иностранной валюты (или двух иностранных валют). К валютным операциям относят также предоставление ссуд и осуществление расчетов в иностранной валюте. Основными видами валютных операций являются сделки с немедленной поставкой валюты, а также срочные. В последние годы быстрыми темпами возрастал объем новых форм срочных сделок — операций своп, опционов, фьючерсов.

В валютной сделке всегда участвуют, по меньшей мере, две стороны, одна из которых, как правило, банк. Поэтому банк предлагает клиенту или покупателю такой курс продажи или покупки, который позволяет банку не только покрывать расходы, связанные куплей-продажей валюты, но и получать определенный доход. Курс, по которому банк приобретает у клиента иностранную валюту, называется курсом покупателя, а курс, по которому банк продает валюту — курсом продавца. При прямой котировке курс покупателя ниже курса продавца. При данной ситуации 1 единица иностранной валюты выражается в определенном количестве единиц национальной валюты (например, 1 долл. США = 2600 белорусских рублей). При косвенной котировке (когда 1 единица национальной валюты выражается в определенном количестве единиц иностранной валюты) курс покупателя выше курса продавца. Обе котировки в принципе равнозначны.

При совершении валютных сделок банкам необходимо следить за валютной позицией, под которой понимается соотношение требований и обязательств по каждой иностранной валюте. При их равенстве позиция считается закрытой, в противном случае - открытой (длинной, когда требования по валюте превышают обязательства; короткой, когда требования по валюте меньше обязательств). Открытая позиция всегда означает подверженность валютному риску, т.е. возможности резких, неожиданных и неблагоприятных изменений валютного курса, что может принести значительные убытки или прибыль, если валютный курс изменяется в благоприятную сторону.

Сделки на валютном рынке подразделяют на: сделки с немедленной поставкой, которые предполагают поставку валюты на второй рабочий день со дня заключения сделки, и срочныесделки, которые представляют собой соглашения о будущей поставке валюты по курсу, зафиксированному на момент заключения сделки. При этом валютный контракт может быть категоричным (твердым), т.е. обязательным для исполнения обеими сторонами сделки. В других случаях он дает клиенту банка право выбора осуществлять или не осуществлять заключенную ранее сделку. Валютные сделки могут заключаться с конкретным клиентом или торговаться централизованно на биржах. Поэтому срочные сделки подразделятся на форвардные (категоричные для обеих сторон), опционы (покупатель опциона имеет право решать, осуществлять сделку или нет) и фьючерсные (торгуются только централизованно на биржах).

В последние годы появились и получили широкое распространение сделки своп. Валютные свопы представляют собой соглашение о взаимовыгодном обмене валютными обязательствами в случае, если одна из сторон имеет сравнительное преимущество на рынке одной из валют.

Валютный своп может также осуществляться в виде комбинации двух конверсионных сделок на условиях немедленной поставки и поставки валюты в будущем.

В последние десятилетия структура валютных операций претерпела существенные изменения. Удельный вес сделок с немедленной поставкой валюты снизился, в то же время доля срочной торговли резко возросла. Это отражает, в частности, то, что валютная спекуляция и стремление снизить валютный риск все более становятся основным движущим фактором развития валютного рынка.

Валютные операции. Спот и форвардные курсы. Фьючерсы и опционы. Срочные контракты. Хеджирование. Спекуляции.

Вал. оп-ции – это сделки по поводу купли-продажи валюты. К вал. оп-циям отн-т предост-е ссуд, осущ-е расч-ов. Виды: сделки с немедл. пост-кой валюты и срочные(своп, опцион, фьючерс). В валют. сделке две стр-ны, одна из них банк. Своп – предст-т собойсогл-е о взаимов-ном обмене вал. обяз-ми в случае, если одна из стор-н имеет сравн.-е преимущ-во на рынке одной из валют. Форвардный курс – согл-е о раз-ре проц. ставки, кот-я будет выпл-на в установ-ый день, на условную неизменную сумму основ. долга и которая может быть выше или ниже текущей рын. проц. ставки на данный день. Фьючерс – обяз-ые для испол-ния станд. краткоср. конт-ты на покупку или продажу опред. цен. бумаги, валюты или товара по опред-ной цене на опред-ную дату в будущем. Опцион – дог-р (цен. бумаги), дающий право купить или продать опред. цен. бумагу или товар по фикс-ной цене после истеч-я опред-го срока времени или на опред-ю дату. Покупатель опциона выпл-ет премию его продавцу взамен на его обяз-во реализовать вышеуказанное право.

Макроэкономическая политика в открытой экономике.

Результаты экономической политики проводимой государством с целью воздействия на экономику, зависят во многом от заложенной в ней системы установления обменного курса валюты - гибкого или фиксированного.

В современном мире страны часто используют смешанные системы, сочетающие в себе элементы и гибкого и фиксированного обменных курсов.

Монетарная и фискальная политика могут использоваться для увеличения совокупного спроса в краткосрочном периоде. Основное отличие между двумя этими видами политики является воздействие на ставку процента. Фискальная политика увеличивает ставку процента, что ведет к вытеснению, в то время как монетарная политика снижает ставку процента, если экономика не находится в ликвидной ловушке.

Во-первых, при наличии потоков капитала изменение внутренней ставки процента окажет влияние на счет движения капитала в платежном балансе. При этих условиях может оказаться невозможным удерживать внутреннюю ставку процента на уровне, который существенным образом отличается от ставки процента в других странах. Во-вторых, оказывая влияние на обменные курсы, потоки капитала воздействуют на внутренний спрос, поскольку реальный обменный курс является важным фактором внутреннего спроса, оказывая воздействие на экспорт и инвестиции. Это воздействие отсутствует при фиксированных обменных курсах. Но в этом случае следует рассмотреть последствия изменения ставки процента на предложение денег, поскольку интервенции центрального банка для поддержания определенного обменного курса делает предложение денег эндогенным (неподвластным контролю центрального банка), а не экзогенным (фиксируемым центральным банком), как это предполагалось ранее.

Мы рассмотрим монетарную и фискальную политику при режимах фиксированного обменного курса и гибкого обменного курса. Для нашего анализа мы предполагаем, что капитал обладает совершенной мобильностью во всем мире. Это означает, что внутренняя ставка процента не может отклоняться от мировой ставки процента (т.е. не существует контроля за обменом и, таким образом, внутренние и иностранные активы являются совершенными субститутами, и поэтому должны приносить одинаковый доход). Очевидно, что такая предпосылка сделана только для аналитических целей. Если совершенная мобильность капитала отсутствует, то результаты будут несколько иными, но общие выводы будут сохранятся до тех пор, пока есть хоть какая-то степень мобильности капитала. В начале мы также предположили фиксированность цен, чтобы изучить эффекты, воздействующие на реальный совокупный спрос. Чтобы проанализировать эффекты фискальной и монетарной политики при фиксированном и плавающем обменных курсах, мы используем вариант модели IS-LM , известный как модель Манделла-Флеминга (по имени двух американских экономистов, которые ее разработали).

Понятие внутреннего и внешнего равновесия в открытой экономике.

Для достижения макроэкономических целей государство применяет определенные инструменты, основными из которых явл-ся бюджетно-налоговая (фискальная) и денежно-кредитная (монетарная) политика. Изменяя тот или иной вид политики, гос-во может влиять на внутреннее и внешн. макроэкономическое равновесие. Фискальная пол-ка – это совокупность средств и мероприятий гос-ва, направленных на изменение порядка гос. расходов, налогообложения, предоставления льгот, субсидий. Цель – накопление фин. ресурсов, достижения макроэк-ой стаб-ти, перераспределения ресурсов и доходов, обеспечение пол. занятости, снижение инфляции. Инстр-ты: налоги, ставки, льготы. Монет. пол-ка – сов-ть мероприятий, предпринятых правительством в денежно-кредитной сфере с целью регулирования экономики. Цель – устойчивые темпы роста нац. произ-ва, стабильные цены, высокий уровень занятости населения. Осуществляет монетарную пол-ку Цен (Нац) банк страны. Инструменты: изменение учетной ставки, измениение нормы обязательных резервов. Платежный баланс явл. объектом макроэк. регулирования. Активный платежный баланс способствует повышению курса нац. валюты и притоку кап-ла в страну. Пассивный – снижение курса нац. валюты и отток кап-ла из страны.

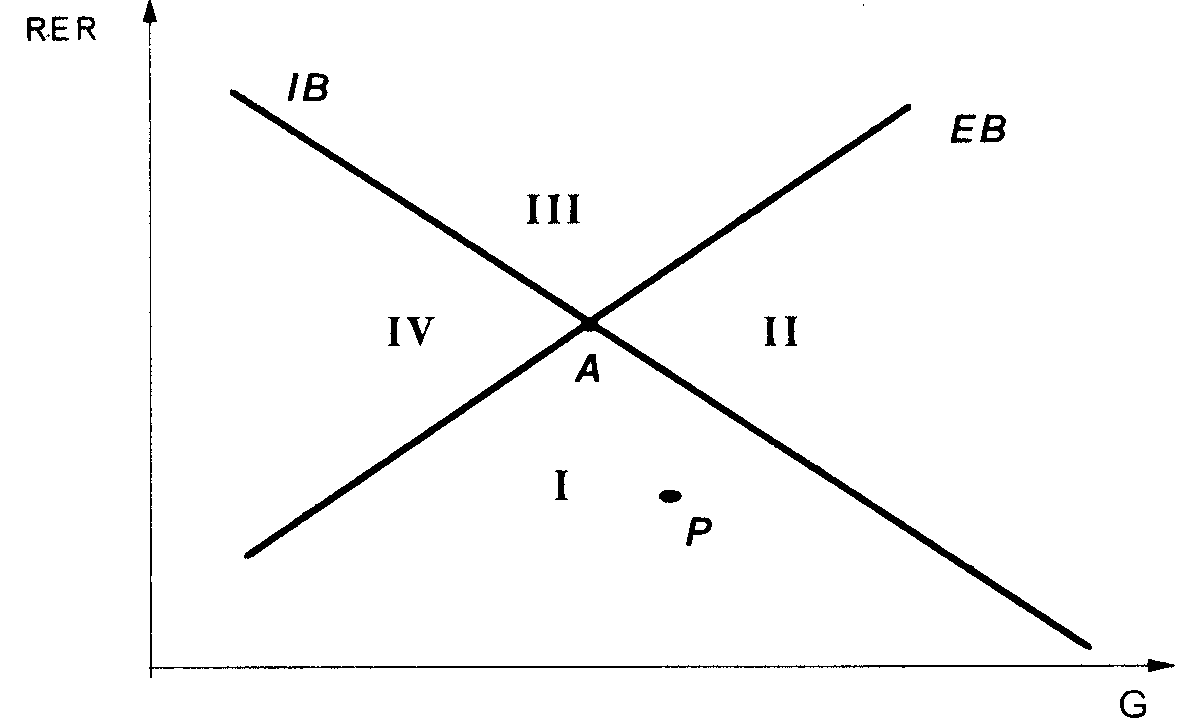

Макроэкономическое равновесие при фиксированном валютном курсе. Диаграмма Т. Свона.

Под фиксированным курсом понимается не его застывший, а маятниковый уровень, колеблющийся в одну и другую стороны. Коридор колебания устанавливается Нац. Банком. Если курс нац. Валюты отклоняется в сторону снижения за пределы установленной нормы, то в целях не допущения ее девальвации Нац. Банк проводит валютные интервенции, т.е. продает иностранную валюту на валютном рынке. И наоборот при отклонении курса нац. Валюты банк покупает иностранную валюту, увеличивая предложение нац. валюты

График, на кот-ром кривые внутреннего (IB) и внешнего(EB) равновесия совмещены в экон. науке именуют диаграммой Т.Свона. Эта модель строится для малой открытой экономики, уровень проц. ставки в кот-рой зависят от ставок процента на мировых финансовых рынках. Предположим, доход в зарубежных странах явл-ся величиной заданной, то внутр. равновесие будет опред-ся расходами и уровнем вал. курса. Увеличение гос. расх-в приводит к росту нац-го дох-да. Обесценивание нац. валюты стимулирует нац. доход.

В целях достижения внутреннего равновесия правительство в малой открытой экономике может использовать 2 вида макроэкономической политики – фискальную и монетарную. В этих координатах и строится модель Т. Свона.

На диаграмме отмечается 4 области внутреннего и внешнего неравновесия:

обл.1 - указывает на дефицит текущих опер-й и неполн. занятость;

обл.2 - указывает на дефицит баланса тек. опер-й и инфляц. спрос;

обл.3 указывает на полож. сальдо бал-са текущ. опер-й и инфляц. спрос;

обл. 4 указ-т на полож-ное сальдо бал-са текущ-х опер-й и неполную занятость.

Для достиж-я внутр. и внеш. равновесия одного сокращения внутр. расходов недостаточно, необходимо использ-ть 2 инструмента макроэк-ой пол-ки: изменение гос. расходов и воздействие на уровень вал. курса.

Политика изменения расходов и политика переключения расходов. Модель Р. Макделла.

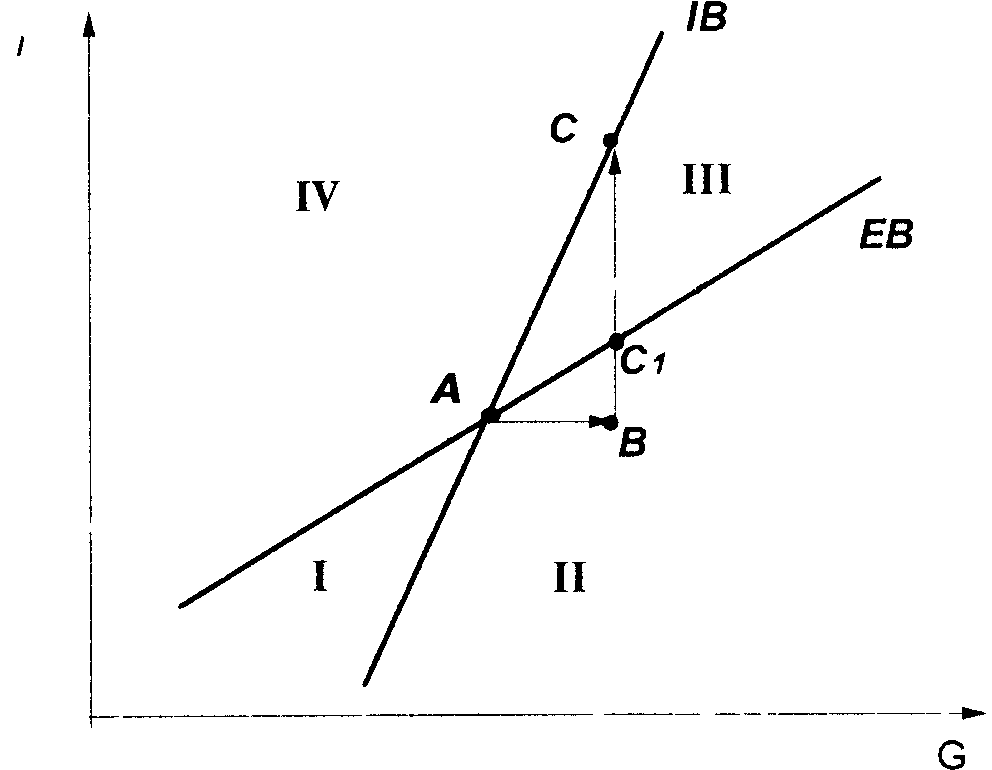

Одновременное достижение экономикой внутреннего равновесия (совокупного выпуска на уровне "полной занятости") и внешнего равновесия (например, равенства баланса официальных расчетов нулю) при фиксированном валютном курсе в условиях международной мобильности капитала может быть описано с помощью модели Р. Манделла. В качестве независимых инструментов экономической политики используется уровень государственных расходов (G), как инструмент бюджетно-налоговой политики, и уровень процентной ставки (i), как инструмент кредитно-денежной политики. На графике инструменты макроэкономической политики располагаются непосредственно по осям.

Выведение кривых внутреннего и внешнего равновесия представлено на рисунках 9.8 и 9.9. Предположим, что экономика находится первоначально в состоянии внутреннего и внешнего равновесия в точке А.

Рисунок 9.8

Сначала рассмотрим график внешнего равновесия (рис. 9.8) Увеличение G, движение вправо от точки А, приводит к росту уровня дохода и, как следствие, к увеличению импорта и ухудшению счета текущих операций. В точке F сальдо платежного баланса отрицательное. Чтобы привести в равновесие платежный баланс правительству необходимо добиться улучшения счета движения капитала. Этой цели возможно достичь с помощью ограничительной кредитно-денежной политики, выражающейся в росте /. Если возросший уровень процентной ставки окажется достаточным, растущий приток капитала нейтрализует ухудшившееся сальдо счета текущих операций, и платежный баланс придет в равновесие в точке В. В результате кривая внешнего равновесия (ЕВ) будет иметь положительный наклон.

Рисунок 9.9

Теперь построим график внутреннего равновесия (рис. 9.9). Кривая внутреннего равновесия (1В) также имеет положительный наклон: увеличение G порождает избыточный инфляционный спрос в точке В, его устранение требует от органов кредитно-денежного регулирования повышения i с целью сокращения инвестиционного спроса.

Наклон кривой ЕВ зависит от степени мобильности капитала, то есть межстранового движения капиталов в ответ на изменения внутренних ставок процента. Однако при любой мобильности капитала кривая ЕВ будет более пологой, чем кривая 1В.

Рассмотрим движение из точки А в точку С. Сочетание расширительной бюджетно-налоговой политики и сдерживающей кредитно-денежной политики должно быть таким, чтобы экономика оставалась на уровне полной занятости. В точке С платежный баланс положительный: сальдо текущего счета остается неизменным, т.к. уровень (7 в точках Си С одинаков, однако уровень процентной ставки в точке С выше, что способствует притоку капитала в экономику. Только точки выше и влево от кривой ЕВ — являются точками положительного сальдо платежного баланса.

На рисунке 9.9 представлены четыре области макроэкономического неравновесия. Область 1 характеризуется неполной занятостью и дефицитом платежного баланса; область II — инфляционным спросом и дефицитом платежного баланса; область III — инфляционным спросом и активным сальдо платежного баланса; область IV — неполной занятостью и активным сальдо платежного баланса. Лишь в точке А экономика находится в состоянии внутреннего и внешнего равновесия. Чтобы прийти в эту точку из любой другой точки, необходимо использовать сочетание мер бюджетно-налоговой и кредитно-денежной политики.

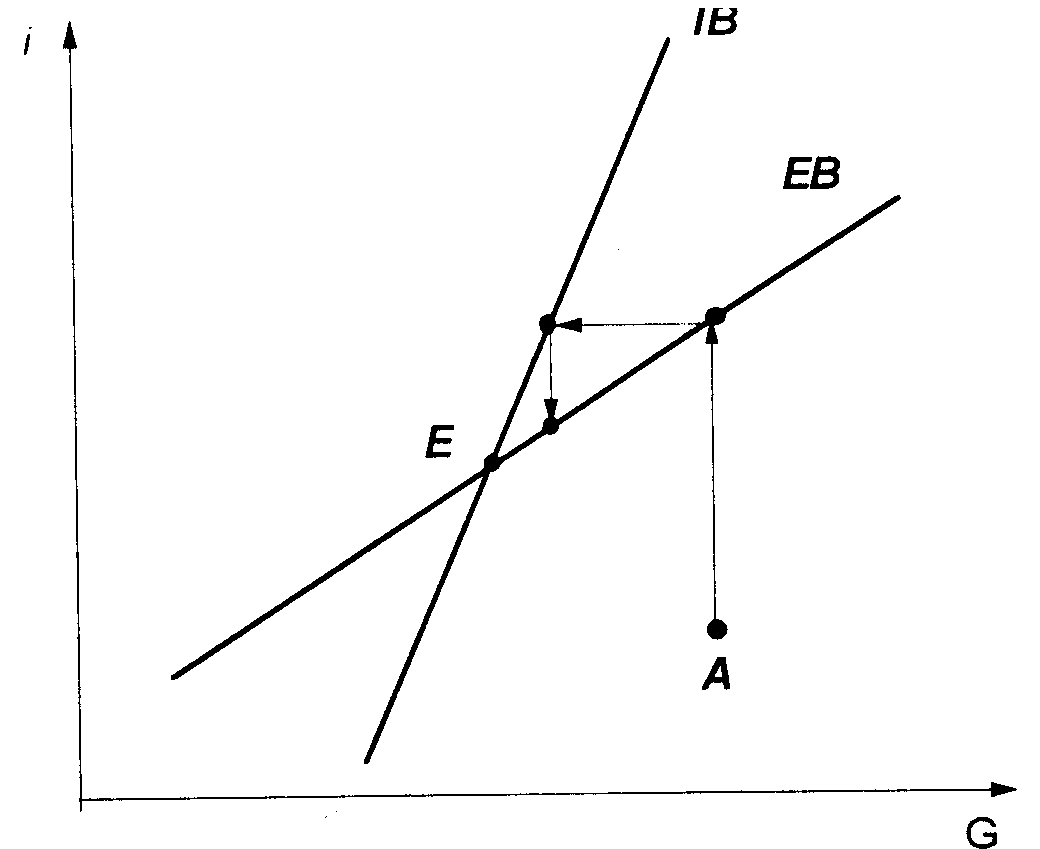

Находясь, например, в области II, экономика переживает инфляционный спрос и дефицит платежного баланса. Восстановление равновесия требует проведения ограничительной бюджетно-налоговой и кредитно-денежной политики. Инструменты макроэкономического регулирования находятся в руках ЦБ и Министерства финансов. Одновременно достичь внутреннего и внешнего равновесия в экономике можно в том случае, если регулирующие органы действуют независимо. Однако распределение обязанностей между Центральным банком и Министерством финансов является очень важной проблемой.

В сложившейся ситуации ЦБ вменяется в обязанность поддерживать внешнее равновесие, а Министерству финансов — внутреннее равновесие. Их независимые действия приближают экономику к точке Е. В этом случае "распределение ролей" оказалось Оптимальным (рис. 9.10).

Рисунок 9.10

Рисунок 9.11

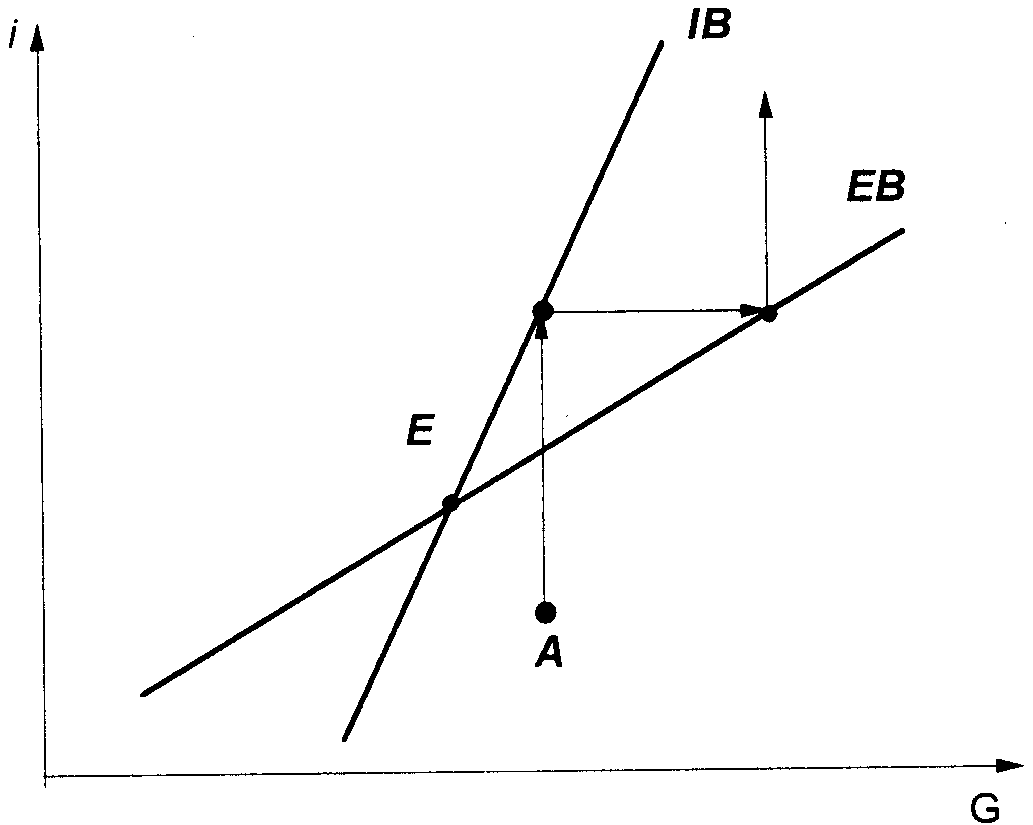

Предположим, что политики распределили роли противоположным образом, поручив ЦБ поддерживать внутреннее равновесие, а Министерству финансов — внешнее равновесие. В этом случае экономика не сможет достичь равновесной точки Е (рис. 9.11).

В модели Манделла "распределение ролей" определяется по правилу сравнительного преимущества: достижение конкретной цели поручается тому регулирующему органу, инструменты экономической политики которого имеют относительно большее воздействие на данную цель.

Кредитно-денежная политика при фиксированном валютном курсе имеет сравнительное преимущество в достижении внешнего равновесия, поскольку изменение / влияет на платежный баланс по двум каналам. Так, рост i, во-первых, приводит к сокращению инвестиций и совокупного выпуска, что способствует улучшению баланса текущих операций, а во-вторых, вызывает приток капитала в экономику, что улучшает счет движения капитала. В связи с этим реакция платежного баланса на изменение ставки процента будет выше, чем реакция совокупного выпуска. Таким образом, согласно "правилу распределения ролей" Манделла ЦБ несет ответственность за восстановление внешнего равновесия, а Министерству финансов поручается восстановление внутреннего равновесия.

Макроэкономическое равновесие при плавающем валютном курсе.

Когда обмен. курсы свободно плавает нет необходимости иметь резервы. Воздействие на макроэкон. равнов-е стимулирующей фиск. и монетарной политики при плавающих валютных курсах.

Фиск. пол-ка: Рост гос. расх-в, финансированных с помощью займов сдвигает кривую вправо ( от IS от IS0 до IS1), повышая ставку процента r1. В резул-те приток капитала приводит к росту реал. вал. курса. Спрос на внутр. произ. товары упадет, иморт станет дешевле, экспорт дороже. Кривая сдвинется обратно влево, т.к. экспорт падает.

Вывод: фиск. пол-ка не эффект-на, когда обменные курсы своб-но плавают, а капитал мобилен.

Монет. пол-ка. Кривая LM сдвигается вправо, понижая ставку процента до r1. Это приводит к повышению конкурентоспособности нац. товаров, а также ведет к обесценению валюты, курс падает, увеличения спрос на внутр. выпуск. Сис-ма вернется в равнов-е через изменение обменного курса. Эффект монер. пол-ки – дефицит счета движения капитала и торг-ый излишек в результате снижения реал. обмен. курса. Вывод: монет. пол-ка достаточно эффективна в откр. экономике с плавающими обмен. курсами.

Использование модели IS- LM- BP для анализа экономической политики.

Модель IS-LM-BP – это модель, показывающая, как достигается одновременно внутреннее и внешнее равновесие. Графически эта модель строится в системе координат, где на оси абсцисс откладывается уровень нац. Дохода, а на оси ординат – процентная ставка. Оптимальное соотношение между этими величинами обеспечивает одновременно равновесие на 3-х рынках: товарном (IS), денежном (LM), и внешнем (BP). В модели присутствуют 3 кривые, каждая из которых отображает равновесие соответствующего вида рынка.

Кривая IS в модели открытой экономики показывает равновесие на товарном рынке, учитывает состояние экспорта и импорта страны.

Кривая LM в модели открытой экономики показывает ситуацию равенства спроса на деньги (L) и их предложения (M), при различных комбинациях уровня дохода (Y) и процентной ставки (r). Подобный анализ помогает Нац. Банку регулировать ден. массу в соответствии с достигнутым уровнем нац. Дохода и желаемой величиной процентных ставок.

Кривая BP в модели открытой экономики показывает различные комбинации уровня дохода и процентной ставки, при которых платежный баланс находится в равновесии, когда чистый экспорт страны уравновешивает счет капитальных активов платежного баланса.

В модели IS-LM-BP в качестве фактора восстановления внутреннего и внешнего равновесия выступает изменение самого валютного курса.

Модель IS-LM-BP отображает 2-хэтапный процесс продвижения к обеспечению внутреннего и внешнего равновесия. На первом этапе используются рычаги эконом-й коррекции гос-ва и Нац. Банка, а на втором - механизмы самоорганизации рыночной системы.

Модель IS-LM-BP позволяет:

Показывать, как каждый рычаг повлияет на состояние реального сектора, денежного рынка и платежного баланса;

Конкретно определить величины дохода, процента и валютного курса, соответствующих новому состоянию взаимного экономического равновесия;

Выявить эффективность направлений эконом-й политики при различных валютных режимах.