МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ АВІАЦІЙНИЙ УНІВЕРСИТЕТ

Інститут заочного та дистанційного навчання

Домашня робота

з дисципліни

"Логістичний інжиніринг"

На тему: «Аналіз конкурентоспроможності вітчизняної авіаційної продукції на світовому ринку»

Виконав:

Студент ЛГ 401з

Нехін Антон

Перевірив:

Марчук В.Є.

Оцінка:_________________

КИЇВ 2015

ЗМІСТ

ВСТУП………………………………………………………………………………..3

ТЕОРЕТИЧНА ЧАСТИНА………………………………………………………….4

ПРАКТИЧНА ЧАСТИНА………………………………………………………….16

ВИСНОВКИ………………………………………………………………………...22

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ……………………………………..…..23

ВСТУП

На сьогоднішній день авіаційна промисловість є пріоритетною для України, оскільки має значний потенціал для розвитку не тільки в межах національного ринку, а й у світовому масштабі. Тому досить важливим є дослідження основних показників її діяльності та рівня конкурентоспроможності.

Україна знаходиться у групі небагатьох країн, які мають науково-технічну базу для створення і виробництва найсучаснішої авіатехніки. Національні інтереси у цій сфері визначені в Указі Президента України від 30 травня 2008 року "Про стан виконання Державної комплексної програми розвитку авіаційної промисловості України на період до 2010 року та першочергові завдання розвитку вітчизняного авіабудування". В цьому контексті актуальною проблемою, що постає перед авіаційним комплексом країни, є обґрунтування шляхів виходу з кризи та завоювання міцних конкурентних позицій на ринку авіаційної продукції. Значення проблеми збільшується внаслідок посилення конкуренції авіаційних ТНК та інтенсифікації міжнародного кооперування у цій сфері.

Потужні позиції в авіаційній галузі належать США (Boeing, Lockheed Martin), країнам ЄС, у тому числі, Франції (EADS), Великобританії (BAE Systems), Німеччині (DaimlerCrysler Aerospace AG), а також Бразилії (Embraer), Канаді (Bombardier Aerospace), Японії, набирає обертів авіапромисловість Китаю (Aviation Industry of China). Якщо раніше на США припадало близько 50% світового виробництва продукції авіаційної промисловості, то за останні роки намітилась тенденція скорочення частки країни в авіабудуванні до 32,5% у 2009р. Основною причиною стало зростання частки країн ЄС в авіабудівничій галузі, та перевищення аналогічного показника США у 2009р. на 1,4%.

Основними конкурентними перевагами, що сприяють укріпленню позицій на ринку, збільшенню рентабельності та серійності виробництва, залученню інвестицій, розвитку технологічної бази в країнах-лідерах з виробництва авіатехніки є:

-

створення міжнародних консорціумів за участю провідних ТНК (Airbus, Eurfighter);

-

організація спільних підприємств (Eurocopter);

-

довгострокова кооперація (Boeing та Dassault Sistems);

-

транскордонні злиття і поглинання (Boeing, BAE Systems);

-

державна підтримка аерокосмічної промисловості.

Авіаційний потенціал України визначають 4 авіазаводи, 15 авіаремонтних підприємств, 2 авіаційних інститути, 3 вищі військові авіаційні училища, близько 1500 повітряних суден цивільної авіації, більш 6000 літаків ВПС. Все це дозволяє власними силами розробляти, випробовувати і випускати літаки, авіаційні двигуни, спецобладнання, бортову апаратуру.

Теоретична частина

В умовах глобальної економічної та фінансової кризи, ринок продукції цивільної, а тим більше військової авіації залишається досить перспективним. Адже не дивлячись на наявність, значного потенціалу в галузі, останніми роками Україна має значні фінансові проблеми з розвитком авіаційної промисловості та просуванням її на світові ринки, тому потребує державної підтримки, що й зумовило актуальність даної теми.

Лідерами в галузі літакобудування є два найбільші авіаційні заводи (Київський державний авіаційний завод «Авіант» і Харківське державне авіаційне виробниче підприємство) та розробник унікальних технологій (відомий АНТК ім. Антонова), які плідно співпрацюють вже понад 70 років. Результатами їх співпраці стало виробництво серії літаків «Ан»: від Ан-2 до Ан-148. «Антонов» – всесвітньо відомий бренд регіональних пасажирських, транспортних та військово-транспортних літаків малого, середнього та важкого класів. Ще ніхто в світі не створив літаків, рівних «Мрії» (Ан-225) та «Руслану» (Ан-124) і нікому не вдалося виготовити таку серію регіональних турбогвинтових пасажирських літаків, якими є Ан-24. За оцінками експертів, сьогодні літаки серії «Антонов» експлуатуються в 42 країнах світу.

У березні 2007 р. Кабінет міністрів створив державний авіабудівний концерн «Авіація України» (ДАКАУ), віднесений до управління Міністерства промислової політики. До складу концерну включено 10 держпідприємств: Авіаційний науково-технічний комплекс ім. Антонова, Київський авіаційний завод «Авіант», Завод №410 цивільної авіації, Харківське державне авіаційне виробниче підприємство, ДП НІІ «Буран», ДП «Харківське агрегатне конструкторське бюро», Харківський машинобудівний завод «ФЕД», Запорізьке машинобудівне КБ «Прогрес» ім. академіка Івченка», підприємство «Новатор», казенне підприємство «Радіовимірювач».

Головні проблеми розвитку галузі – нерозвиненість внутрішнього ринку через слабку купівельну спроможність замовників, відсутність лізингових схем та недосконалість кредитно-фінансової сфери.

Авіаційний ринок є досить насичений, конкурують на ньому між собою не окремі компанії, а авіаційні держави. Для забезпечення конкурентної стійкості своїх позицій на світовому ринку ці держави в останні роки чимало зробили для міжнародної інтеграції національної авіапромисловості, підвищення технологічного рівня проектування і виробництва літаків, надання активної фінансової підтримки авіабудівникам. Відбулися послідовні реструктуризація і злиття компаній авіавиробників у США і Західній Європі, внаслідок чого в цих регіонах залишилось лише по одній компанії зі створення і виробництва цивільних пасажирських літаків місткістю понад 100 місць – Boeing та Airbus. Правила гри на світовому авіаринку диктують саме ці два авіабудівні гіганти.

Україна у виробництві великих та середніх пасажирських літаків конкурує з лідерами світового ринку Boeing і Airbus. У сегментах виробництва вантажних та регіональних пасажирських літаків основними українськими конкурентами є бразильська Embraer, канадська Bombardier, іспанська CASA, італійсько-американська Lockheed Alenia та російська компанія «Цивільні літаки Сухого».

Сучасний стан авіапромисловості України знаходиться в кризовому стані. Створення в 2007 році концерну “Авіація України” фактично привело до припинення серійного виробництва літаків. За останні роки різко погіршала ситуація на ринку, зношеність основних фондів досягла критичного рівня. Галузь страждає від дефіциту кваліфікованих кадрів. Ситуація на Харківському і Київському авіазаводах виглядає просто загрозливою: молодих перспективних фахівців переманюють в інші фірми, у тому числі зарубіжні, високою зарплатою.

Тому авіаційна галузь потребує фінансової підтримки збоку держави та підприємств авіаційної галузі. Для розвитку авіабудування перспективним буде укладення контрактів з провідними виробниками авіаційної продукції.

Перспективними ринками збуту літаків для українських виробників є країни Азії й Африки, у яких попит на дорогі, але не завжди якісніші американські і європейські літаки, залишається відносно низьким. До таких країн, у першу чергу, варто віднести Саудівську Аравію, Лівію, Єгипет, ОАЕ, Пакистан.

Основні виробники авіатехніки зосереджені в таких індустріальних та наукових центрах країни, як Київ, Харків, Запоріжжя, де існує досить потужна промислова та наукова база. Найвагоміший вклад в розвиток авіаційної промисловості України здійснюють АНТК ім. Антонова, Київський завод “АВІАНТ”, ХДАВП, та АТ “Мотор-Січ”. Саме завдяки їм за роки незалежності в країні було створено 5 нових типів літаків (Ан-140, Ан-74ТК-300, Ан-38-100, Ан-3Т, Ан-148) та авіаційних двигунів (Д-436, АИ-450, АИ-222), модернізовано 12 типів літаків. Тобто, можна говорити про конкурентоспроможність української авіаційної промисловості.

Проте рівень розвитку авіабудування в Україні не можна назвати високим, оскільки вітчизняні підприємства мають більш низькі показники в своїй діяльності ніж світові лідери. Наприклад, дохід найпотужнішої української компанії АНТК ім. Антонова у 2009р. становив 120,3 млн. дол., а дохід американської авіакомпанії Boeing - 78,4 млрд. дол. До того ж компанія Boeing за 2007-2008 рр. інвестувала 2,8 млрд. дол. у власні аерокосмічні НДДКР, інвестиції французької авіакомпанії Airbus становили 9,4 млрд. дол., в той час як українські вкладення за аналогічний період склали 4,5 млн. дол.

Авіаційна промисловість України має досить вагомий потенціал для її подальшого розвитку, проте основними причинами уповільнення темпів розвитку вітчизняного авіаційного комплексу є скорочення технологічних розробок та інтелектуальних ресурсів, а також відсутність активної міжнародної кооперації.

Україна входить до елітної дев’ятки країн, що мають замкнутий технологічний цикл створення і виробництва авіатехніки.

Крім проектування і виробництва пасажирських і транспортних літаків, в Україні є мережа авіаремонтних підприємств, в тому числі і для відновлення бойових літаків і вертольотів. У березні 2007 р. Кабінет міністрів створив державний авіабудівний концерн «Авіація України» (ДАКАУ), віднесений до управління Міністерства промислової політики.

До складу концерну включені 10 держпідприємств: Авіаційний науково-технічний комплекс ім.. Антонова, Київський авіаційний завод «Авіант», Завод №410 цивільної авіації, Харківське державне авіаційне виробниче підприємство, ДП НІІ «Буран», ДП «Харківське агрегатне конструкторське бюро», Харківський машинобудівний завод «ФЕД», Запорізьке машинобудівне КБ «Прогрес» ім.. академіка Івченка», підприємство «Новатор», казенне підприємство «Радіовимірювач». Концерн є державним господарським об’єднанням, діє на принципах повної господарської самостійності самоокупності, несе відповідальність за результати своєї господарської діяльності виконання зобов’язань.

У статуті сказано, що концерн створено з метою об’єднання розробників і виробників авіаційної техніки в єдиний комплекс з централізованим управлінням. Саме централізація неефективної системи управління для її оптимізації, створення єдиного маркетингового і фінансового центру має допомогти сучасній українській авіаційній промисловості подолати ту складну ситуацію, в якій вона знаходиться.

При цьому Кабінет міністрів ліквідував державну літакобудівну корпорацію «Національне об’єднання «Антонов». Зазначимо, що дана корпорація була створена в 2005 р. у складі п’яти організацій: АНТК ім. Антонова, Київського і Харківського авіазаводів, 410-того авіаремзаводу і УкрНДІАТу.

Авіаційна промисловість є одним із пріоритетних напрямів розвитку сучасної української економіки, тому необхідна державна підтримка галузі. У 2007 р. на розвиток авіаційної промисловості України було виділено 423 млн грн., в бюджеті на 2008 р. на ці цілі виділено вже 590 млн грн. (117 млн USD). Уряд передбачає направити ці кошти на створення і підготовку до серійного виробництва літака Ан-148 і авіадвигунів Д-436-148, АІ-450МС. Разом з цим 200 млн грн. (40 млн USD) виділяється державним підприємствам на закупівлю літаків вітчизняного виробництва. Варто зазначити, що державна підтримка галузі все ж недостатня, галузь потребує стратегічних недержавних інвестицій.

За експертними оцінками, розвиток нових проектів (наприклад, відомого військово-транспортного літака Ан-70) і вихід української техніки на міжнародні ринки стануть комерційно вигідними лише після початку серійного виробництва відповідних літаків. А отже, на даному етапі одним із можливих шляхів вирішення цього завдання є державне фінансування програм і держзамовлення на нову техніку (наприклад, для озброєння української армії).

Специфіка асортименту продукції українських авіазаводів, що історично склалася, виявляється в тому, що профільною продукцією для українських підприємств залишаються транспортні, а також пасажирські літаки для регіональних і середніх магістральних ліній. Це дозволяє українським виробникам розійтися по різних ринкових нішах з найбільшими світовими виробниками літаків. Однак саме ніша магістральних пасажирських лайнерів звичайно вважається найприбутковішою.

Незважаючи на відсутність активних дій компаній Boeing і Airbus на ринку регіональних пасажирських літаків, конкурентна боротьба залишається дуже напруженою. Основними конкурентами для українських заводів є російські, канадські і бразильські виробники. Ринок регіональних перевезень, що швидко розвивається, сприяє активним діям гравців, одним із яких може стати Україна. Однак для успішної конкуренції на цьому ринку варто переглянути стратегії свого розвитку: падіння попиту на регіональні комерційні лайнери місткістю до 70 пасажирів – колись основна ринкова ніша Embraer і Bombardier – змушує компанії випускати більші літаки і ув’язуватися в гостру конкурентну боротьбу в сегменті 100-місних літаків, в якому разом з Embraer і Bombardier беруть участь Boeing і Airbus, і на який планує вийти російська фірма «Сухой» зі своїм Sukhoi Superjet 100. Таким чином, даний сегмент стане полем боротьби усіх провідних авіабудівних корпорацій, а отже, для нього буде характерна особливо гостра конкуренція.

Однією з переваг України при виведенні своїх літаків на зовнішні ринки має стати розгалужена мережа підприємств, що займаються сервісним обслуговуванням і післягарантійним ремонтом літаків. Розташування цих заводів має стимулювати продажі наших літаків на віддалених ринках Південної Америки, Африки, Австралії. Саме розміщення своїх сервісних підприємств у країнах експлуатації техніки, максимальна їх близькість до покупців мають усунути деяку слабкість конкурентних позицій України на ринку регіональних і середньомагістральних літаків.

Одним із найперспективніших на даний момент проектів для вітчизняного авіабудування є виробництво регіональних реактивних літаків АН-148, розроблених АНТК «Антонов» спільно з підприємствами Росії, України, інших держав. Нове сімейство літаків призначено для пасажирських, вантажопасажирських і вантажних перевезень на повітряних регіональних трасах. Літак прийде на зміну машинам Ан-24, Ан-26, Як-40, Як-42 і Ту-134, строк експлуатації яких закінчується через 7-10 років. Потреба в Ан-148 в країнах СНД оцінюється в 400-500 одиниць.

Сімейство літаків АН-148 призначено для пасажирських, вантажопасажирських і вантажних перевезень на регіональних і близькомагістральних авіалініях.

Ан-148 – близькомагістральний літак, розрахований на перевезення від 70 до 90 пасажирів. Максимальна дальність польоту 5000 км, крейсерська швидкість 820-870 км/год. Особливо варто зазначити готовність літака до експлуатації в складних умовах.

Київський державний авіазавод «Авіант» отримав ліцензію на право використання типової конструкції літака Ан-148-100 і товарних знаків «Антонов» і «Ан» при виробництві і продажу цих літаків. Серійне виробництво Ан-148-100, крім «Авіанту», розгортається також в Росії на заводі Воронезького акціонерного літакобудівного товариства ВАЛТ. Раніше з цим підприємством АНТК ім. Антонова також підписав ліцензійні угоди на спорудження Ан-148. Випуск перших серійних лайнерів на обох підприємствах намічено на 2008 р. На даний момент пакет замовлень на АН-148 оцінюється в 96 машин.

Понад 4 тис. літаків марки «Антонов» (20 типів і 100 модифікацій) експлуатується на даний час по всьому світу. Розрахунки експертів галузі показують, що пасажиропотік на внутрішніх повітряних лініях України до 2010 р. зросте удвічі – більше ніж до 1 млн чол. На рік. З врахуванням природного виведення з експлуатації у зв’язку з виробкою ресурсів літаків Ан-24 і Як-40, для оновлення парка регіональних машин і підтримки зростаючого попиту авіакомпаніям до 2010 р. потрібно 45 машин типу Ан-140 і Ан-148, на що необхідно 400-470 млн грн. на рік. Оновлення регіонального авіапарку вітчизняною технікою закладено профільною Держпрограмою до 2010 р. на лізинговій основі.

Російські компанії виявили бажання купити 55 літаків Ан-148, на поставку 39 авіалайнерів уже підписані договори. Орієнтовна вартість літака – до 20 млн USD. Новий Ан також бере участь в тендері «Аерофлоту», що має намір закупити 50 літаків. Таким чином, український лайнер, розроблений для заміни застарілих Ту-134 і Ту-154, здійснив прорив на російський ринок і зробив серйозну заявку на те, щоб стати в СНД основним близькомагістральним літаком.

Сімнадцять авіаліній Росії і України заявили про свій намір придбати близько 100 літаків АН-148. На даний час підписані контракти на поставку 41 літака АН-148 з авіалініями «Крас-Эйр», «Пулково», SCAT, «Беркут» і др. ГП КіАЗ «Авіант» виготовлює літаки АН-148 для казахських авіаліній SCAT, що стануть першими експлуатантами літаків цього типу. У виробництві знаходиться 7 літаків.

Конкуренцію Ан складають канадський CRJ-700, бразильські Embraer 170 і 190, а також перспективний російський RRJ корпорації «Сухой». Головна відмінність нового Ан-148 в тому, що це єдиний регіональний реактивний літак, здатний вже в найближчий час вийти на лінії. Також слід зазначити вищі вимоги іноземних машин до якості використовуваних аеродромів.

На потужностях столичного АНТК ім. Антонова вже зібрані і передані на льотні випробовування три дослідних екземпляри Ан-148. На потужностях Київського авіазаводу «Авіант» і ВАТ «Воронезьке літакобудівне товариство» (ВАЛТ, РФ) розпочато будівництво перших серійних літаків. Орієнтовна місткість світового ринку літаків даного класу на період до 2013 р. – близько 500 одиниць, потреби ринку СНД – 170. Літак призначений для регіональних перевозок на відстань 1500-2000 км і має замінити застарілі аналоги Як-40 і Ту-134, які на даний час використовуються на регіональних авіаперевезеннях до країн СНД, а також Азії і Африки.

Основними виробничими підприємствами галузі в Україні залишаються Київський завод «Авіант» і Харківське державне авіаційне виробниче підприємство.

Київський авіаційний завод «Авіант» виробляє літаки: Ан-3, Ан-32, Ан-70, Ан-124, Ан-148, Ту-334. Свої перспективи завод «Авіант» пов’язує (крім продовження будівництва літака Ан-32) з освоєнням і серійним виробництвом літаків Ан-148, Ан-70, Ту-334, Ан-3, доробкою літака Ан-124 у цивільний варіант Ан-124-100.

Літак Ан-3 (біплан з гвинтомоторною установкою) застосовується на місцевих лініях для перевезення залежно від дальності польоту, різного виду вантажів вагою до 1800 кг.

Літаки сімейства Ан-32 (військово-транспортні літаки Ан-32Б-100, Ан-32Б-110/120, Ан-32В-200, Ан-32В-300, морський патрульний літак Ан-32МП, літак для гасіння лісовиих пожеж Ан-32П).

Ан-70 – середній широкофюзеляжний транспортний літак, здатний перевозити вантаж вагою до 47 т. АН-70 належить до класу оперативно-тактичних військово-транспортних літаків. Він призначений для виконання транспортних операцій ВВС та інших родів військ з ґрунтових і штучних ВПП і десантування десантів парашутним і посадочними способами.

Ан-124-100 – завод завершив виробництво літаків Ан-124-100 «Руслан», але продовжує виготовлення запасних частин і виконання різноманітних форм обслуговування на літаках Ан-124. Отримавши необхідні міжнародні сертифікати, завод готовий модифікувати літаки Ан 124-100 в Ан 124-150, що припускає збільшення вантажопідйомності, модернізацію навігаційних систем і систем управління. Ан-124-100 (150) «Руслан» призначений для перевезення різноманітних вантажів, в тому числі, великогабаритних і важких, а також техніки, що не підлягають перевезенню залізничним та автомобільним транспортом. Літак розраховано на масові вантажоперевезення на дальні відстані, в тому числі на міжконтинентальних маршрутах. Велика вантажопідйомність і дальність польоту, економічність двигунів і автономність використання літака забезпечують високу рентабельність експлуатації.

Сімейство літаків Ан-148 (Ан-148-100А, Ан-148-100В, Ан-148-100Е, Ан-148-100Е1, Ан-148-100Е2) призначено для пасажирських, вантажопасажирських і вантажних перевезень на регіональних і близькомагістральних авіалініях.

Літак Ту-334-100, будучи новою розробкою ВАТ «Туполєва», є сучасним близькомагістральним пасажирським літаком нового покоління, призначеним для експлуатації на авіалініях протяжністю до 3150 км і перевезення до 102 пасажирів із швидкістю 820 км/год. На даний час Київський завод «Авіант» приступає до серійного випуску нового літака Ту-334-100, що завдяки оптимальному поєднанню пасажиромісткості і дальності польоту належить до типу пасажирських літаків, затребуваних сьогодні не тільки на внутрішньому, але й на міжнародному авіаційних ринках.

Харківське державне авіаційне виробниче підприємство виробляє літаки: Ан-140-100, Ан-74.

Літак Ан-140-100 (перший турбогвинтовий регіональний лайнер, спроектований в незалежній Україні для максимально гнучкої і прибуткової експлуатації) призначений для перевезення до 52 пасажирів, багажу, пошти і вантажів на регіональних авіалініях з великими пасажиропотоками, а також на міжнародних лініях, з можливістю експлуатації як на аеродромах із штучним покриттям, так і на ґрунтових ВПП.

Відмітні характеристики Ан-140-100 – високі льотні характеристики і паливна ефективність, надійність і екологічність, високий рівень комфорту на борту відносять літак до нового покоління регіональних турбогвинтових машин, призначених для максимально ефективної експлуатації в будь-яких географічних і кліматичних умовах.

Крім того, найнижча вартість життєвого циклу в своєму класі і сучасна концепція післяпродажного обслуговування дозволяють експлуатантам оптимізувати літак, як для регулярної експлуатації, так і для чартерних програм, де найважливішим фактором є операційні затрати.

Існуючі наробітки в галузі надвеликих транспортних літаків, а також уже сформований парк таких апаратів дозволяють українським компаніям успішно надавати послуги на міжнародному ринку вантажних авіаперевезень. Так, найбільш відомим українським спеціалізованим транспортним перевізником є «Авіалінії Антонова»: надважкі літаки здійснюють рейси в гарячі точки світу, доставляючи гуманітарну допомогу. На даний час основним замовником надгабаритних перевозок літаками Ан-124-100 «Руслан» є країни Європи (35-40%), що випередили США. За оцінками експертів, зараз компанія «Авіалінії Антонова» є другим за величиною після російської компанії «Волга-Дніпро» спеціалізованим вантажним авіаперевізником і займає близько 40% світового ринку великогабаритних перевезень.

У сфері надважких вантажних перевезень конкуренція відчувається не так гостро, як в перекиданні військових перевезень через обмеженість парку належних літаків, наприклад, тих же «Русланів». Головні конкуренти українського парка військово-транспортної авіації Іл-76 – їх російські побратими, чия політика на ринку перевезення агресивніша. Саме в конкурентній боротьбі експерти схильні бачити причини постійних звинувачень у використанні українських транспортних літаків для контрабанди зброї, жодне з яких не було підтверджено міжнародними організаціями.

Практично не охоплений увагою потенційного інвестора значний і дуже перспективний сектор авіаційної промисловості України: підприємства, що випускають НЛА (надлегкі летальні апарати: надлегкі літаки, дельтаплани, мотодельтаплани і параплани), традиційно залишаються у тіні великих заводів. Внутрішнього ринку для таких апаратів в Україні поки що практично нема, однак зовнішні ринки для них відкриті.

Серійним виробництвом НЛА в Україні займаються чотири фірми:

-

«Аеропракт» (Київ) – надлегкі двохмісні літаки А-20, А-22, А-24, А-26, А-36,

-

«Аерос» (Київ) – дельтаплани, мотодельтаплани, надлегкі літаки «Скайренджер» французької конструкції, рятувальні парашути, аксесуари для пілотів;

-

«Ліліенталь» (Харків) – надлегкі літаки «Бекас», «Чибіс», мотодельтаплани;

-

«ОстВестКонсалтинг» (Херсон) – літаки СТ-2К, дельтаплани.

В Україні офіційно зареєстровано близько 600 об’єктів надлегкої авіації – мотодельтапланів і ультралайтів.

Ці компанії займаються офіційним серійним випуском НЛА, однак існує велика кількість дрібних компаній, які випускають несерійні і часто некомерційні моделі. Загальне виробництво легких і надлегких літаків в Україні не перевищує 200 одиниць на рік. Виробництво дельтапланів і парапланів всіх конструкцій складає близько 1000 одиниць на рік. Велика частина вироблених апаратів йде на експорт (серед країн, що купують українські НЛА, – США, Австралія, Нова Зеландія, Велика Британія, Франція тощо). Активна експортна політика українських виробників полягає також у налагодженні зв’язків з іноземними посередниками, створенні компаній, які займають безпосереднім збутом.

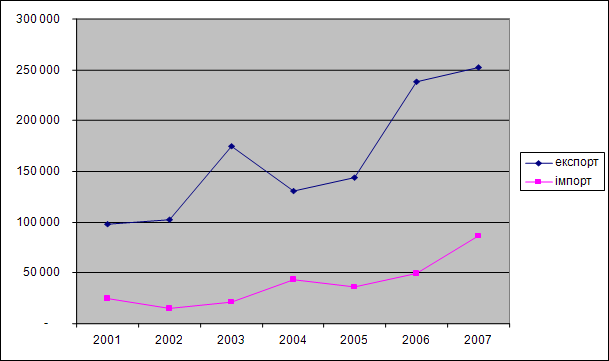

Динаміка експорту та імпорту авіатехніки

Динаміка зовнішньої торгівлі України авіаційною технікою в 2001-2007 рр. у вартісному вираженні, тис. USD

За експертними оцінками, експорт в 2007 р. зріс на 6%, і складає близько 252 млн USD. Імпорт до України традиційно менше експорту, що пояснюється налагодженим виробництвом техніки всередині країни. Однак у 2007 р. вітчизняні авіакомпанії змогли закупити іноземні авіатехніку в значних обсягах: так, обсяг імпорту в 2007 р. зріс на 75% і складає майже 87 млн USD.

Перспективними ринками літаків для українських виробників є країни Азії і Африки, в яких попит на дорогі, але не завжди якісніші американські і європейські літаки, залишається досить низьким. До таких країн, першу чергу, слід віднести Саудівську Аравію, Лівію, Єгипет, ОАЕ, Пакистан. Іран імпортує літакокомплекти для збірки.

Другим напрямом експорту українських літаків традиційно залишається Росія і країни СНД. При цьому зазначимо, що експорт української продукції до Росії відбувається не у вигляді експорту готових літаків, а як поставки технологій і окремих комплектуючих для збірки літаків на російському заводі ВАТ «Авіакор – авіаційний завод» (Самара).

Варто зазначити, що така структура імпорту, як у випадку з експортом, викликана високою часткою поставок компонентів і комплектуючих в загальному обсязі торгівлі. Всі літаки українського виробництва є дітищем міжнародного співробітництва, що можна продемонструвати на прикладі Харківського державного авіаційного виробничого підприємства, що закуповує: в Росії – окремі елементи пілотно-навігаційних систем, частини радіообладнання, гідроагрегати; Казахстані – протипожежне обладнання; в Азербайджані – елементи побутового обладнання, в Німеччині і Франції закуповуються частини електрообладнання, Швейцарії – крісла, США є постачальником систем GPS і TCAS.