1.3. Методы проведения анализа

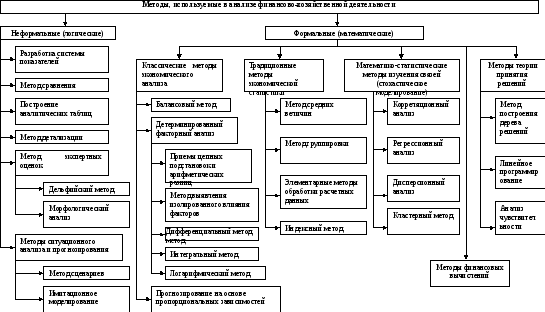

Под методом экономического анализа понимается способ подхода к изучению производственно-хозяйственной деятельности предприятия. Методы экономического анализа можно условно подразделить на 2 группы: неформальные (логические) и формальные (математические). Классификация методов исследования деятельности предприятия приведена на рис.1.1.

Остановимся более подробно на характеристике некоторых из них.

1. Сравнение относится к числу основных методов анализа и диагностики. Оно дает большие возможности для всестороннего исследования хозяйственной деятельности, ее характеристики, выявления резервов и факторов улучшения технико-экономических показателей.

Существует несколько форм сравнения: с планом, прошлым, лучшим, средними данными.

Сопоставление фактических результатов работы с плановыми показателями дает возможность определить степень выполнения плана, выявить недостатки в работе предприятия в плановом периоде, нарушения плановой дисциплины и плановых пропорций, установить обстоятельства, связанные с качеством самого планирования.

Сравнение фактических результатов с данными за предшествующие периоды работы, особенно за ряд лет, дает возможность вскрыть тенденцию изменения, сдвиги, охарактеризовать достижения предприятия, определить средние показатели, темпы их изменения. Однако оно связано с большими трудностями, которые вызваны значительными нарушениями условий сопоставимости. Экономически неграмотным будет, например, сопоставление реализованной продукции за ряд лет в текущих ценах. Сравнение с прошлым периодом требует пересчета оборотов в одинаковые цены (чаще в цены базисного периода), пересчета ряда статей издержек с применением индекса цен, тарифов, ставок.

Для проведения сопоставления следует обеспечить сравнимость показателей; в частности, необходимо принять единую количественную оценку, методику исчисления показателей, качественную характеристику, одинаковые периоды работы.

Результаты сравнения могут выражаться в абсолютных и относительных величинах. Если результаты сравнения выражены в абсолютных величинах, используется способ разниц. С его помощью отчетные показатели сопоставляются с базисными (план, отчеты за предыдущие даты, показатели разных предприятий и т.д.). При этом полученные результаты с одинаковыми знаками в зависимости от показателя могут как положительно, так и отрицательно характеризовать деятельность предприятия.

Помимо абсолютных величин при сравнении широко применяются относительные величины, отражающие степень выполнения плановых заданий, динамику производства, его структуру и т.д.

В ходе анализа используется также сравнение со средними показателями: среднеарифметическими, среднехронологическими или среднегеометрическими.

Р ис.1.1.

Классификация методов и приемов,

используемых в анализе финансово-

хозяйственной деятельности

ис.1.1.

Классификация методов и приемов,

используемых в анализе финансово-

хозяйственной деятельности

2. Непременное условие правильности анализа – рассмотрение всех явлений в динамике. Этот метод позволяет избежать случайных выводов. Для характеристики и анализа динамики процессов и явлений используют показатели абсолютного уровня, абсолютного прироста, темпов роста и прироста.

Для оценки темпов изменения показателей во времени применяются индексы, которые характеризуют динамику объемных и стоимостных показателей (например, индекс добычи нефти, индекс цен и т.п.). Индекс, характеризующий изменение (рост, снижение) уровня показателя в течение какого-либо периода, отражает отношение исследуемого показателя к базовому и называется базисным индексом. Последний широко используется при сопоставлении отчетных данных с соответствующими показателями предыдущих периодов. Абсолютный прирост и темпы роста и прироста по сравнению с предшествующим периодом называют цепными.

Для определения тенденции изменения за длительный период при колебаниях данных пользуются выравниванием на основе полусредних, скользящих средних, наименьших квадратов.

3. Метод средних, предполагающий использование показателей вариации, позволяет характеризовать основную тенденцию, общую для всех явлений данной группы. В зависимости от целей исследования можно определять среднеарифметическую, среднеарифметическую взвешенную, среднегармоническую, моду, медиану. При этом необходимо учитывать, что средние показатели можно использовать только для характеристики однотипных явлений.

Для общей характеристики структуры процесса, явления используют показатели размаха отклонений (максимального уровня от минимального), среднеквадратичного отклонения и коэффициента вариации.

4. Детализация показателей хозяйственной деятельности - это метод изучения предметов и явлений, при помощи которого целое расчленяется на составные части. Такая детализация обеспечивает глубину и конкретность познания явления, хозяйственного процесса, дает возможность вскрыть причины, обусловившие конечный результат. В экономическом анализе технико-экономические показатели детализируют во времени, по месту совершения, отдельным составным частям.

Детализация показателей по составным частям позволяет выявить структуру, роль отдельных частей; факторы, повлиявшие на конечный результат; определить, где может быть достигнут наибольший результат. В конечном счете детализация необходима для выявления резервов производства.

Разновидность детализации – расчленение изменения итогового показателя по факторам. Метод детализации, при котором выявленные на первоначальной стадии составные части подвергаются дальнейшему раскрытию, называется методом последовательного раскрытия. Степень такого раскрытия зависит от глубины анализа. Установить влияние факторов, опосредствованных другими, сложно, но они могут серьезно влиять на конечный результат и иметь большое значение для выявления и мобилизации внутренних резервов.

5. Метод группировок, сущность которого заключается в подразделении сложных и многообразных явлений на типичные однородные группы по существенным признакам.

Явления обладают как существенными, так и несущественными признаками. Установление существенных признаков и группировка по ним рассматриваемых явлений способствуют выявлению закономерностей, определению причин и связей. Правильность выводов зависит от грамотной и научно обоснованной группировки.

6. Метод цепных подстановок. Для определения величины влияния отдельных факторов на рассматриваемый показатель пользуются элиминированием, сущность которого заключается в том, что логически исключается влияние всех факторов (считается, что они остаются постоянными) и выделяется один признак, являющийся предметом изучения. Элиминирование можно осуществить цепной подстановкой, которая сводится к определению вспомогательной величины, показывающей, как мог бы измениться итоговый показатель, если бы все факторы, кроме одного, остались неизменными.

Метод цепных подстановок неразрывно связан с системой частных показателей. Он предполагает разложение сложного показателя на его составные части и дает возможность определить размер влияния отдельных факторов.

Для получения правильных выводов очень важен порядок подстановки. Он требует предварительного изучения экономического содержания взаимосвязи; однако принято определять вначале изменение за счет количественных факторов, а затем - качественных.

Когда известно общее изменение и влияние на сложный показатель всех факторов, кроме одного, его влияние можно определить по разности изменения сложного показателя и изменения его за счет всех известных, т.е. сальдовым приемом. Проверку правильности расчетов можно выполнить суммированием влияния всех факторов. Сумма оценок по всем факторам должна совпадать с общим отклонением.

7. Метод графического изображения. Рассматривать и анализировать временные ряды легче при графическом их построении. Построенные на прямоугольной координатной сетке графики или диаграммы связывают две переменные величины. Их используют для быстрого нахождения функции по соответствующему значению аргумента. В анализе применяют диаграммы временных рядов, диаграммы сравнения, кривые распределения, корреляционные поля.

8. Балансовый прием расчета используется при анализе и проверке взаимной увязки плановых и фактических данных и сводится к балансировке: входные данные с учетом изменений за отчетный период должны соответствовать исходным.

Обособленным методом технико-экономического анализа является функционально-стоимостный анализ (ФСА), понимаемый как анализ затрат на основе оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию. В настящее время в связи с расширением использования методов ФСА, применением его не только в анализе потребительной стоимости изделий, но и при исследованиях в области технологии изготовления, организации производства и управления ФСА определяется не только как вид технико-экономического анализа (ФСА в узком смысле), но и как метод всеобщей рационализации воспроизводственного процесса (ФСА в широком смысле). Поскольку основной задачей использования ФСА является снижение затрат на единицу полезного эффекта, применение его методов имеет особенно большое значение при анализе себестоимости продукции.

Помимо перечисленных, в анализе применяется ряд экономико-математических методов, таких, как линейное, динамическое и выпуклое программирование, сетевые графики, корреляционный, регрессионный и дисперсионный анализ, теория игр и массового обслуживания и других, предполагающих использование электронно-вычислительной техники.