Лекція Вступ

В даній темі ми зупинимося на таких найважливіших питаннях :

1. Грошово-кредитне регулювання в кейнсіанській теорії.

2. Монетаристська концепція грошово-кредитного регулювання.

3. Схема неокласичного підходу до грошово-кредитного регулювання.

4. Дилема грошової політики.

Ми переконаємося, що в макроекономічній теорії існують різні підходи до організації та здійснення грошової політики в державі. Між представниками різних її шкіл немає спільного погляду щодо того, як і на які параметри функціонування національної економіки може впливати грошова пропозиція. Такий стан справ обумовлений тим, що по-перше, представники цих шкіл застосовують різні підходи до трактування такої категорії, як “майно”; по-друге, стабільний стан національної економіки може порушуватися під дією якісно відмінних чинників, наприклад внаслідок коливань сукупного попиту на ринку благ, або під впливом зміни попиту на гроші. Відповідно, механізми грошової політики функціонують в кожній конкретній ситуації специфічним чином.

Ознайомимося з трьома підходами до організації грошової політики в національній економіці.

Розглянемо методи та важелі, за допомогою яких макроекономісти пропонують маніпулювати грошовою пропозицією з метою впливу на найважливіші макроекономічні параметри функціонування національного господарства.

Завершимо тему оглядом сучасних підходів до організації грошової політики в розвинутих країнах світу.

План

Грошово-кредитне регулювання в кейнсіанській теорії.

Монетаристська концепція грошово-кредитного регулювання.

Схема неокласичного підходу до грошово-кредитного регулювання.

Дилема грошової політики.

Грошово-кредитне регулювання в кейнсіанській теорії.

У відповідності з кейнсіанською концепцією грошова політика є найбільш дієвою при використанні її в якості контрактивної економічної політики для запобігання „перегріву” економіки під час буму. Це пояснюється трьома обставинами.

По-перше, Центральному банку легше зменшити кількість грошей в обігу ніж збільшити їх, так як в останньому випадку необхідною є підтримка з боку комерційних банків та населення.

По-друге, в періоди кризи та депресії економіка може опинитися в інвестиційній або ліквідній пастці, а в таких випадках зміна кількості грошей не впливає на економічну кон’юнктуру.

По-третє, як правило, в періоди підйому ставка відсотка є висока, а при високій ставці відсотка гранична схильність до перетворення грошей в майно є низькою, що посилює вплив зміни кількості грошей на приріст доходу.

Визначаючи певні можливості впливу на економіку держави через зміну грошової пропозиції, кейнсіанці виходять з такої логіки зв'язків: зміна грошової пропозиції змінює ставку відсотка, яка обумовлює рівень інвестування; інвестиції, як елемент сукупних витрат, впливають на загальний обсяг останніх і змінюють рівноважний обсяг виробництва. Цю залежність можна відобразити через систему взаємопов'язаних графіків (рис.1), які демонструють логіку кейнсіанського погляду на грошову політику.

M

M1M2

M1S

M2S

D

D

і1

і2

i

і

І

D

D

I

I

i1

i2

45 Y

AD

С+І2+G

C+I1+G

YKYF

Рис.1.1

Рис. 1.2

Рис.1.4

Рис. 1.3

Рис. 1. Вплив на основні параметри національної економіки через зміну грошової пропозиції

На рисунку 1.1 відображено зв'язок між грошовою пропозицією та рівноважною ставкою відсотка. Зокрема, при збільшенні пропозиції (за умови незмінного попиту) ставка зменшується.

На рисунку 1.2 відображено зв'язок між ставкою відсотка та попитом на інвестиції: коли ставка зменшується, обсяг інвестицій збільшується.

Рисунок 1.3 використовується лише для переходу від рис.1.2 до рис.1.4.

На

рисунку 1.4

продемонстровано зв'язок між інвестиційними

витратами та обсягами випуску. А

саме, при збільшенні інвестиційних

витрат можна забезпечити виробництво

на рівні

Y![]() що гарантує повну зайнятість.

що гарантує повну зайнятість.

Розглянемо тепер кожен етап "кейнсіанської логіки". Все в ній розпочинається з рівноваги на грошовому ринку і формування ставки відсотка. Остання розглядається як особлива ціна грошей. Ставка відсотка визначає поведінку не лише тих людей, що беруть у борг, але й тих, які не позичають кошти. Адже й перед останніми постає проблема: тримати гроші як такі, чи надати їм іншої форми (покласти на ощадні рахунки, купити акції чи облігації). Оскільки є альтернатива використанню грошей у такий спосіб, що вони дають дохід (відсоток), то останній є альтернативною вартістю утримання грошей у готівковій формі.

Якщо ставка відсотка зменшується, то люди готові тримати в готівковій формі більше грошей, попит на них збільшується; і, навпаки, коли ставка відсотка збільшується, попит на готівкові гроші зменшується.

Оскільки ставка відсотка — це ціна грошей (користування грошима), а ринкова ціна формується під взаємодією попиту та пропозиції, то важливо визначити зміст цих чинників. Попит визначається потребою в грошах для здійснення угод, для забезпечення себе на "чорний день", придбання акцій, облігацій з метою отримання доходів на певну суму. Пропозиція визначається політикою центрального банку, активністю комерційних банківських установ та бажанням споживачів і підприємців брати гроші в кредит.

Якщо ставка відсотка встановлюється на рівні, що перевищує рівноважний, то власники грошей перерозподіляють їх на користь тих форм, які приносять вищий відсоток. З часом саме це зменшує попит і, відповідно, ставку відсотка.

Головна мета грошової політики, за кейнсіанським уявленням, — це зміна пропозиції грошей з метою впливу на ставку відсотка. Зробити це можна різними шляхами: зміною норми банківських резервів та залікової ставки відсотка або через операції на відкритому ринку (купівлю-продаж облігацій державного боргу).

Наслідком

змін у грошовій пропозиції стають зміни

макроекономічних показників: випуску,

зайнятості, цін. Зменшення ставки

відсотка спричиняє збільшення інвестицій

і, як показано на рисунку

1.4, це може

сприяти забезпеченню випуску на рівні

повної зайнятості

Y![]() .

Це відбувається тому, що чим нижча ставка

відсотка, тим відносно дешевші виробничі

ресурси і, відповідно, інвестиції стають

більш прибутковими.

.

Це відбувається тому, що чим нижча ставка

відсотка, тим відносно дешевші виробничі

ресурси і, відповідно, інвестиції стають

більш прибутковими.

Прихильники кейнсіанського підходу розглядають грошову політику як другорядну порівняно з фіскальною. Вони тлумачать причини недосконалості грошової (монетарної) політики тим, що існують певні обмеження впливу грошової пропозиції на ставку відсотка, а ставки відсотка — на рівень інвестицій.

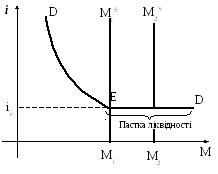

Обмеження впливу грошової пропозиції на ставку відсотка кейнсіанці пояснюють явищем, що дістало назву "пастка ліквідності'. Графічно це явище може бути проілюстроване у такий спосіб (рис. 2):

Рис.2. Пастка ліквідності

На рис.2 показано, що крива попиту на гроші має два відрізки: “нормальний" DЕ, на якому ставка відсотка виявляє залежність від попиту, і "особливий" ЕD, на якому рівень відсотка не залежить від попиту.

На другому відрізку (як би не змінювалась пропозиція грошей) ставка відсотка лишається незмінною.

"Пастка ліквідності" виникає тоді, коли ставка відсотка, досягнувши критично-мінімального рівня, надалі перестає знижуватись. І зміна пропозиції грошей тоді вже не має на неї жодного впливу. Це трапляється тому, що люди виявляють бажання тримати всі додаткові гроші у готівці, не звертаючи увагу на рівень відсотка. Коли ставка відсотка занадто мала, альтернативна вартість утримання грошей на руках низька, і власники тримають гроші, очікуючи збільшення ставки відсотка. Подальше зростання грошової пропозиції поглинається ринком без зменшення ставки відсотка. Тобто, грошова пропозиція лише до певної межі може впливати на ставку відсотка.

Кейнсіанці також вважають, що навіть тоді, коли ми ще не потрапили до "пастки ліквідності", обмеження грошового попиту можуть бути пов'язані з певними очікуваннями підприємців і домогосподарств.

Зокрема,

якщо підприємці з причини загального

скорочення виробництва не сподіваються

збільшення прибутковості капіталовкладень,

то і "дешеві" гроші (за умови

невисокої ставки відсотка)

не спонукають їх до інвестицій.

Домогосподарства (споживачі) також

скорочують свої потреби у кредитах,

коли існує невизначеність майбутніх

доходів. Отже, за певних умов зникають

гарантії того, що низька ставка відсотка

стимулюватиме попит на кредити, більші

інвестиції і сукупні витрати. Тобто у

певних межах

інвестиційний попит стає нееластичним.

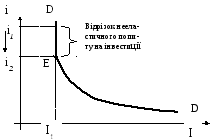

Графічно це зображено на рис.3.

Зокрема,

якщо підприємці з причини загального

скорочення виробництва не сподіваються

збільшення прибутковості капіталовкладень,

то і "дешеві" гроші (за умови

невисокої ставки відсотка)

не спонукають їх до інвестицій.

Домогосподарства (споживачі) також

скорочують свої потреби у кредитах,

коли існує невизначеність майбутніх

доходів. Отже, за певних умов зникають

гарантії того, що низька ставка відсотка

стимулюватиме попит на кредити, більші

інвестиції і сукупні витрати. Тобто у

певних межах

інвестиційний попит стає нееластичним.

Графічно це зображено на рис.3.

Рис.3. Нееластичний попит на інвестиції

На

рис.3 ми спостерігаємо,

що не завжди

нижчий відсоток (перехід від і![]() до і

до і![]() )

може стимулювати збільшення інвестицій.

А паралельний до вертикальної осі

відрізок кривої попиту на інвестиції

DЕ

називається відрізком нееластичного

попиту.

)

може стимулювати збільшення інвестицій.

А паралельний до вертикальної осі

відрізок кривої попиту на інвестиції

DЕ

називається відрізком нееластичного

попиту.

Тобто, Кейнс доводив, що грошова політика є малоефективною в справі стимулювання економічної активності. Адже в міру того, як вона все ж працює, вона впливає швидше через побічний механізм відсоткової ставки, ніж шляхом прямих видатків грошей на товари. Однак, внаслідок високої еластичності заміщення, яка існує між готівкою та облігаціями, і низькою еластичністю інвестиційного попиту за відсотком, від цього побічного механізму не варто очікувати суттєвого ефекту.