3.5 Расчет прочих расходов

3.6 Расчет структуры и калькуляции себестоимости продукции

Себестоимость представляет собой суммарные издержки на производство и реализацию продукции (работ, услуг), сгруппированные и сформированные в соответствии с требованиями действующего законодательства.

Структура себестоимости рассчитывается отношением каждого элемента затрат к общей сумме затрат на производство и реализацию продукции по формуле:

, (20)

, (20)

где

- величина i-той

статьи элемента затрат;

- величина i-той

статьи элемента затрат;

-

общая сумма всех затрат

-

общая сумма всех затрат

Калькуляция себестоимости единицы продукции – это расчет затрат, приходящихся на 100 рублей выручки, по каждому элементу:

, (21)

, (21)

где

– сумма затрат по данной статье (элементу)

затрат, тыс.руб.;

– сумма затрат по данной статье (элементу)

затрат, тыс.руб.;

-

себестоимость

ста рублей выручки по статье (элементу)

затрат, руб.;

-

себестоимость

ста рублей выручки по статье (элементу)

затрат, руб.;

В – выручка предприятия, тыс.руб.

Рассчитаем структуру и калькуляцию себестоимости продукции:

Таблица 5 – Затраты на производство и реализацию продукции в планируемом году

|

Элементы затрат |

Сумма затрат, тыс. руб. |

Структура затрат, % |

Калькуляция себестоимости ед. продукции, руб. |

|

1 ЗОТ 2 ОСН 3 Амортизация 4 МЗ 5 Прочие затраты |

193062,24 65641,16 44112,38 52826,51 44304,97 |

48,27 16,41 11,03 13,21 11,08 |

35,30 12,00 8,07 9,66 8,10 |

|

Итого |

399947,26 |

100 |

73,13 |

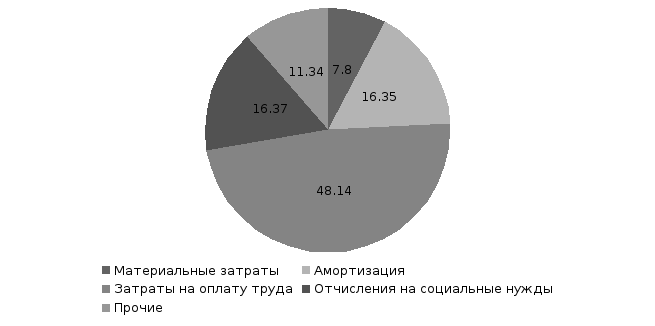

Изобразим наглядно структуру затрат по элементам, используя круговую диаграмму, представленную на рисунке 3.

Рисунок 3 – Круговая диаграмма структуры затрат

Таким образом, общая сумма затрат в планируемом году составила 399947,26 тыс.руб., в том числе затраты на оплату труда составляют 48,27% в общей сумме затрат, отчисления на социальные нужды – 16,41%, амортизационные отчисления – 11,03%, прочие затраты – 13,21% и 11,08% - материальные затраты. Так как удельный вес затрат на оплату труда составляет наибольшую часть затрат, то РУЭС является трудоемким предприятием. Себестоимость ста рублей выручки составит 73,13 рублей, то есть для получения 100 рублей выручки предприятию необходимо затратить 73,13 рублей, в том числе 35,30 рубля на оплату труда, 12,00 рублей на социальные нужды, 8,07 рублей на амортизационные отчисления, 8,10 рублей на прочее и 9,66 рублей на материальные затраты.

4 Расчет прибыли

Прибыль – это чистый доход предприятия, который определяется как разность между выручкой и затратами на производство и реализацию работ, услуг. Прибыль – это абсолютный показатель эффективности производства, его коммерческая цель. Конечным финансовым результатом деятельности предприятия является чистая прибыль.

Для расчета чистой прибыли РУЭС воспользуемся методикой расчета данной прибыли и первым шагом посчитаем прибыль от реализации продукции (работ, услуг) по формуле:

Таким

образом, чистая прибыль предприятия

составила

тысяч рублей.

тысяч рублей.