Тема 8. Корреляционный метод анализа связей. Модели парной регрессии

Корреляционный метод имеет две основные задачи:

1) обнаружить зависимость между факторным и результативным признаками и описать её форму с помощью уравнения регрессии;

2) установить меру тесноты связи между признаками (в какой мере вариация х обуславливает вариацию у).

Приступая к изучению корреляционной зависимости следует помнить о том, что, прежде всего, необходимо провести предварительный теоретический анализ. Он должен ответить на вопрос о том, существует ли такая связь вообще. Из истории статистики известно, что несоблюдение этого правила не раз приводило исследователей к курьезным результатам.

Предварительный теоретический анализ позволяет во многих случаях подсказать и форму связи (прямолинейная или более сложная), установить, является ли связь прямой пли обратной.

Сказанное выше означает, что каждый, кто прибегает к использованию метода корреляции, должен хорошо владеть не только данным методом, но и знанием предмета своего исследования.

Корреляционную связь, в которой есть только один признак-фактор и один признак-результат, именуют парной. Уравнение, выражающее такую связь, представляют какой-либо математической формулой прямой или кривых линий (гипербола, парабола и др.).

Для нахождения формы связи и описания ее в виде уравнения линии используют:

— группировку статистических данных;

— построение графика эмпирической линии.

Если точек очень много, то рассматривают не линию, а облако точек на графике корреляционного поля. В реальной практике не всегда удается достаточно уверенно по эмпирической линии установить форму линии связи. В этих случаях принимают несколько вариантов формы связи, по каждому из них делают расчеты и в конце дают оценку вариантов с помощью показателя тесноты связи. Вариант, в котором теснота связи оказалась наиболее высокой, принимается за наиболее верный.

Если форма связи выражается прямой линией, то уравнение регрессии имеет вид:

![]() ,

,

где

![]() - теоретическое значение,

- теоретическое значение,

![]() и

и

![]() - параметры уравнения.

- параметры уравнения.

Параметр

![]() экономической интерпретации не имеет.

Параметр

экономической интерпретации не имеет.

Параметр

![]() называется коэффициентом

регрессии,

который показывает насколько изменится

результативный признак (

называется коэффициентом

регрессии,

который показывает насколько изменится

результативный признак (![]() )

при изменении признака-фактора (x)

на одну единицу.

)

при изменении признака-фактора (x)

на одну единицу.

Параметры уравнения

![]() и

и

![]() найдем из решения системы двух нормальных

уравнений:

найдем из решения системы двух нормальных

уравнений:

Уравнение регрессии можно использовать для прогнозирования, если связь между факторным и результативным признаками достаточно тесная.

В случае прямолинейной формы связи теснота может быть измерена линейным коэффициентом корреляции по формуле:

.

.

Коэффициент

корреляции может находится в пределах

от 0 (связь отсутствует) до

![]()

![]() (связь полная). Знак «+» указывает на

прямую, а знак «-» на обратную связь.

(связь полная). Знак «+» указывает на

прямую, а знак «-» на обратную связь.

Существуют способы оценки тесноты связи. В частности, по таблице Чэддока тесноту связи определяют:

|

Значение коэффициента (по модулю) |

Теснота связи |

|

0,1-0,3 0,3-0,5 0,5-0,7 0,7-0,9 0,9-0,99 |

слабая умеренная заметная высокая весьма высокая |

В упрощенном виде считают, что если коэффициент (по модулю) составляет от 0,1 до 0,3 – связь слабая, от 0,3 до 0,7 – средняя, от 0,7 и выше – тесная.

Уравнение линейной регрессии также можно найти по формуле (II способ):

![]() ,

,

где

![]() – линейный коэффициент корреляции;

– линейный коэффициент корреляции;

![]() ,

,

![]() ,

,![]() ,

,![]() ,

,![]() ,

,

![]() ,

,

![]() .

.

Оценить тесноту связи можно также с помощью корреляционного отношения, которое вычисляется по формуле:

,

,

где

![]() - индивидуальные значения результативного

признака,

- индивидуальные значения результативного

признака,

![]() - теоретические

значения результативного признака,

которые находятся по уравнению регрессии,

- теоретические

значения результативного признака,

которые находятся по уравнению регрессии,

![]() - среднее значение

результативного признака.

- среднее значение

результативного признака.

При этом абсолютная величина коэффициента корреляции равна корреляционному отношению.

Для оценки степени соответствия модели фактическим данным служит коэффициент детерминации

.

.

Коэффициент детерминации показывает, какую часть фактической вариации переменной y составляет вариация регрессии.

К простейшим показателям степени тесноты связи относят

а) коэффициент корреляции знаков Фехнера:

![]() ,

,

где

![]() - число совпадений знаков отклонений

индивидуальных величин от средней

величины;

- число совпадений знаков отклонений

индивидуальных величин от средней

величины;

![]() - число несовпадений

знаков отклонений индивидуальных

величин от средней величины.

- число несовпадений

знаков отклонений индивидуальных

величин от средней величины.

б) коэффициент корреляции рангов Кендалла:

![]() .

.

Для расчета

![]() все единицы ранжируются по признакуx,

по ряду другого признака y

подсчитывается для каждого ранга число

последующих рангов, превышающих данный

(их сумму обозначим P)

и число последующих рангов, ниже данного

(их сумму обозначим Q).

все единицы ранжируются по признакуx,

по ряду другого признака y

подсчитывается для каждого ранга число

последующих рангов, превышающих данный

(их сумму обозначим P)

и число последующих рангов, ниже данного

(их сумму обозначим Q).

в) коэффициент корреляции рангов Спирмена:

,

,

где

![]() - разность между рангами переменнойx

и y.

- разность между рангами переменнойx

и y.

Коэффициенты

корреляции знаков Фехнера,

рангов

Кендалла, рангов Спирмена могут принимать

значения от -1 до +1. Если эти коэффициенты

больше нуля, то существует прямая

корреляционная связь между исследуемыми

признаками, а если меньше нуля, то

обратная корреляционная связь. Чем

ближе значения этих коэффициентов по

модулю к единице, тем теснее связь между

изучаемыми признаками. Причем значения,

равные

![]() также свидетельствуют о корреляционной

связи ( в отличие от линейного коэффициента

корреляции).

также свидетельствуют о корреляционной

связи ( в отличие от линейного коэффициента

корреляции).

Преимущество коэффициентов корреляции рангов состоит в том, что ранжировать можно и по таким признакам, которые нельзя выразить численно: можно проранжировать кандидатов на занятие определенной должности по профессиональному уровню, по умению руководить коллективом и т.п.

Недостатком коэффициентов корреляции рангов является то, что одинаковым разностям рангов могут соответствовать совершенно отличные разности значений признаков (в случае количественных признаков). Поэтому для количественных признаков следует считать корреляцию рангов, как и коэффициент знаков Фехнера, приближёнными мерами тесноты связи.

Значимость

(надежность)

вычисленного значения линейного

коэффициента корреляции

r

определяется с помощью t-критерия

Стьюдента. Проверяется нулевая гипотеза

![]() (о незначимости линейного коэффициента

корреляции) при конкурирующей гипотезе

(о незначимости линейного коэффициента

корреляции) при конкурирующей гипотезе![]() .

.

1. Наблюдаемое значение критерия находится по формуле:

![]() ;

;

2. Критическую точку t-критерия Стьюдента определяем по соответствующей таблице

![]() ,

,

где

![]() - уровень значимости, обычно

- уровень значимости, обычно![]() или

или![]() (

(![]() ,

где

,

где![]() - доверительная вероятность);

- доверительная вероятность);

n-2 – число степеней свободы, а n – количество наблюдений;

3. Сравниваем наблюдаемое значение критерия и критическую точку:

Если

![]() ,

то принимаем нулевую гипотезу об

отсутствии связи между показателямиx

и y.

,

то принимаем нулевую гипотезу об

отсутствии связи между показателямиx

и y.

Если

![]() ,

то отклоняем нулевую гипотезу об

отсутствии связи между показателямиx

и y.

Т.е. полученное значение r

считается значимым и принимаем гипотезу

о наличии статистической связи между

показателями.

,

то отклоняем нулевую гипотезу об

отсутствии связи между показателямиx

и y.

Т.е. полученное значение r

считается значимым и принимаем гипотезу

о наличии статистической связи между

показателями.

Значимость

простой линейной регрессии

проверяется с помощью F-критерия

Фишера. Проверяется нулевая гипотеза

![]() при конкурирующей гипотезе

при конкурирующей гипотезе![]() .

.

1. Наблюдаемое значение критерия находится по формуле:

![]() ;

;

2. Критическую точку F-критерия Фишера определяем по соответствующей таблице

![]() ,

,

где

![]() - уровень значимости, обычно

- уровень значимости, обычно![]() или

или![]() (

(![]() ,

где

,

где![]() - доверительная вероятность),m

– количество объясняющих переменных

модели (для модели простой парной

корреляции m=1);

- доверительная вероятность),m

– количество объясняющих переменных

модели (для модели простой парной

корреляции m=1);

m и n-m-1= n-2 – числа степеней свободы, а n – количество наблюдений;

3. Сравниваем наблюдаемое значение критерия и критическую точку:

Если

![]() ,

то принимаем нулевую гипотезу об

отсутствии линейной регрессии между

показателямиx

и y

(необходимо строить нелинейную регрессию).

,

то принимаем нулевую гипотезу об

отсутствии линейной регрессии между

показателямиx

и y

(необходимо строить нелинейную регрессию).

Если

![]() ,

то отклоняем нулевую гипотезу о равенстве

нулю коэффициента детерминации. Т.е.

принимаем конкурирующую гипотезу о

наличии линейной регрессии между

показателями

x

и y.

,

то отклоняем нулевую гипотезу о равенстве

нулю коэффициента детерминации. Т.е.

принимаем конкурирующую гипотезу о

наличии линейной регрессии между

показателями

x

и y.

Значимость

коэффициента регрессии

b

проверяется с помощью t-критерия

Стьюдента. Проверяется нулевая гипотеза

![]() (о незначимости коэффициента регрессии)

при конкурирующей гипотезе

(о незначимости коэффициента регрессии)

при конкурирующей гипотезе![]() .

.

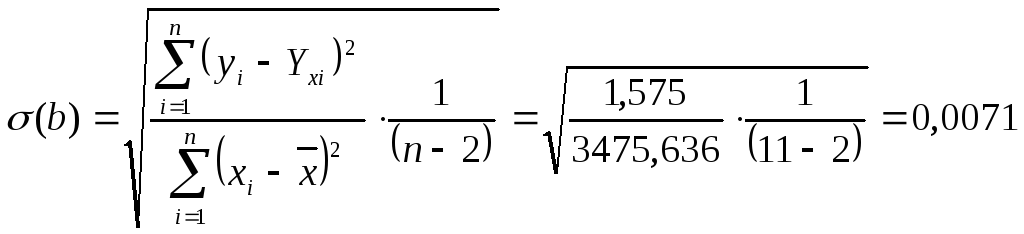

1. Наблюдаемое значение критерия находится по формуле:

![]() ,

,

где

![]() - среднеквадратическая (стандартная)

ошибка параметра регрессииb,

находится по формуле

- среднеквадратическая (стандартная)

ошибка параметра регрессииb,

находится по формуле

;

;

2. Критическую точку t-критерия Стьюдента определяем по соответствующей таблице

![]() ,

,

где

![]() - уровень значимости, обычно

- уровень значимости, обычно![]() или

или![]() (

(![]() ,

где

,

где![]() - доверительная вероятность);

- доверительная вероятность);

n-2 – число степеней свободы, а n – количество наблюдений;

3. Сравниваем наблюдаемое значение критерия и критическую точку:

Если

![]() ,

то принимаем нулевую гипотезу о

незначимости коэффициента регрессии,

т.е. коэффициент регрессии почти не

отличается от нуля или равен нулю.

,

то принимаем нулевую гипотезу о

незначимости коэффициента регрессии,

т.е. коэффициент регрессии почти не

отличается от нуля или равен нулю.

Если

![]() ,

то отклоняем нулевую гипотезу о

незначимости коэффициента регрессии,

т.е. коэффициент регрессии не равен

нулю.

,

то отклоняем нулевую гипотезу о

незначимости коэффициента регрессии,

т.е. коэффициент регрессии не равен

нулю.

Значимость

параметра

a

проверяется с помощью t-критерия

Стьюдента. Проверяется нулевая гипотеза

![]() при конкурирующей гипотезе

при конкурирующей гипотезе![]() .

.

1. Наблюдаемое значение критерия находится по формуле:

![]() ,

,

где

![]() - среднеквадратическая (стандартная)

ошибка параметра регрессииa,

находится по формуле

- среднеквадратическая (стандартная)

ошибка параметра регрессииa,

находится по формуле

;

;

2. Критическую точку t-критерия Стьюдента определяем по соответствующей таблице

![]() ,

,

где

![]() - уровень значимости, обычно

- уровень значимости, обычно![]() или

или![]() (

(![]() ,

где

,

где![]() - доверительная вероятность);

- доверительная вероятность);

n-2 – число степеней свободы, а n – количество наблюдений;

3. Сравниваем наблюдаемое значение критерия и критическую точку:

Если

![]() ,

то принимаем нулевую гипотезу о

незначимости параметраa,

т.е. параметра a

почти не отличается от нуля или равен

нулю.

,

то принимаем нулевую гипотезу о

незначимости параметраa,

т.е. параметра a

почти не отличается от нуля или равен

нулю.

Если

![]() ,

то отклоняем нулевую гипотезу о

незначимости параметраa,

т.е. параметра a

не равен нулю.

,

то отклоняем нулевую гипотезу о

незначимости параметраa,

т.е. параметра a

не равен нулю.

Доверительные

интервалы параметров регрессии

при уровне значимости

![]() определяются по формулам:

определяются по формулам:

![]()

где

![]() - среднеквадратическая ошибка параметра

регрессииa,

- среднеквадратическая ошибка параметра

регрессииa,

![]() - среднеквадратическая ошибка параметра

регрессииb,

- среднеквадратическая ошибка параметра

регрессииb,

![]() - табличное значение критерия Стьюдента

при заданном уровне значимости

- табличное значение критерия Стьюдента

при заданном уровне значимости![]() и числе степеней свободы

и числе степеней свободы![]() .

.

Доверительный

интервал

для прогнозного

значения

![]() при уровне значимости

при уровне значимости![]() определяется по формуле:

определяется по формуле:

![]()

где

![]() - точечный прогноз,

находится по построенной модели линейной

регрессии;

- точечный прогноз,

находится по построенной модели линейной

регрессии;

![]() - средняя ошибка

прогноза в точке

- средняя ошибка

прогноза в точке

![]() ,

рассчитывается по формуле:

,

рассчитывается по формуле:

где

![]() - среднеквадратическая (стандартная)

ошибка регрессии, рассчитывается по

формуле:

- среднеквадратическая (стандартная)

ошибка регрессии, рассчитывается по

формуле:

Пример. Имеются данные об объемах реализованной продукции и балансовой прибылью предприятия по месяцам отчетного года (см. табл. 8.1).

Таблица 8.1

|

Месяц |

Объем реализованной продукции, млн. руб. |

Балансовая прибыль, млн. руб. |

|

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь |

20 25 34 30 36 37 40 46 58 69 80 |

1,2 1,8 2,0 2,5 3,0 3,2 3,5 4,9 5,0 6,2 7,3 |

Необходимо:

1) построить модель линейной регрессии зависимости балансовой прибыли предприятия от объема реализованной продукции;

2) оценить тесноту связи между указанными признаками с помощью

а) линейного коэффициента корреляции,

б) коэффициента корреляции знаков Фехнера,

в) коэффициента корреляции рангов Кендалла,

г) коэффициента корреляции рангов Спирмена

и сделать соответствующие выводы;

3) определить значимость построенной модели с помощью коэффициента детерминации;

4) при уровне

значимости

![]() проверить значимость

проверить значимость

а) линейного коэффициента корреляции,

б) простой линейной регрессии,

в) параметров регрессии

и сделать соответствующие выводы;

5) дать точечный

и интервальный (при уровне значимости

![]() )

прогноз балансовой прибыли при объеме

реализации, равном 75 млн. руб.

)

прогноз балансовой прибыли при объеме

реализации, равном 75 млн. руб.

Решение.

1) Так как балансовая прибыль зависит от объема реализованной продукции, то в качестве факторного признака (x) будет выступать объем реализованной продукции, а в качестве результативного (y) – балансовая прибыль.

Уравнение линейной регрессии найдем по формуле:

![]() ,

,

Рассчитаем необходимые суммы в таблице 8.2.

Таблица 8.2

|

|

x |

y |

|

|

|

|

|

20 |

1,2 |

537,397 |

6,205 |

24 |

|

|

25 |

1,8 |

330,579 |

3,576 |

45 |

|

|

34 |

2 |

84,306 |

2,859 |

68 |

|

|

30 |

2,5 |

173,760 |

1,418 |

75 |

|

|

36 |

3 |

51,579 |

0,477 |

108 |

|

|

37 |

3,2 |

38,215 |

0,241 |

118,4 |

|

|

40 |

3,5 |

10,124 |

0,036 |

140 |

|

|

46 |

4,9 |

7,942 |

1,462 |

225,4 |

|

|

58 |

5 |

219,579 |

1,714 |

290 |

|

|

69 |

6,2 |

666,579 |

6,296 |

427,8 |

|

|

80 |

7,3 |

1355,579 |

13,026 |

584 |

|

Итого: |

475 |

40,6 |

3475,636 |

37,309 |

2105,6 |

Тогда

![]() (млн. руб.);

(млн. руб.);

![]() (млн. руб.);

(млн. руб.);

![]() ;

;

![]() ;

;

![]() (млн.

руб.);

(млн.

руб.);

![]() ;

;

![]() (млн. руб.);

(млн. руб.);

![]() ;

;

Уравнение линейной регрессии имеет вид:

![]() или

или

![]() .

.

2а) Линейный

коэффициент корреляции между переменными

x

и y

равен

![]() ,

что свидетельствует о прямой весьма

высокой связи между этими признаками,

т.е. между объемом реализованной продукции

и балансовой прибылью предприятия.

,

что свидетельствует о прямой весьма

высокой связи между этими признаками,

т.е. между объемом реализованной продукции

и балансовой прибылью предприятия.

2б) Найдем коэффициент корреляции знаков Фехнера.

В таблице 8.3 запишем знаки отклонений индивидуальных величин от средней.

Таблица 8.3

|

x |

y |

Знак

|

Знак

|

«с» - совпадение знаков «н» - несовпадение знаков |

|

20 25 34 30 36 37 40 46 58 69 80 |

1,2 1,8 2,0 2,5 3,0 3,2 3,5 4,9 5,0 6,2 7,3 |

─ ─ ─ ─ ─ ─ ─ + + + + |

─ ─ ─ ─ ─ ─ ─ + + + + |

с с с с с с с с с с с |

Итак, число

совпадений знаков отклонений

![]() и число несовпадений знаков отклонений

и число несовпадений знаков отклонений![]() .

Тогда

.

Тогда![]() .

Следовательно, между изучаемыми

признаками существует прямая тесная

корреляционная связь.

.

Следовательно, между изучаемыми

признаками существует прямая тесная

корреляционная связь.

2в) Найдем коэффициент корреляции рангов Кендалла.

В таблице 8.4 запишем ранги переменных x и y.

Таблица 8.4

|

x |

y |

Ранг x |

Ранг y |

|

20 25 34 30 36 37 40 46 58 69 80 |

1,2 1,8 2,0 2,5 3,0 3,2 3,5 4,9 5,0 6,2 7,3 |

1 2 4 3 5 6 7 8 9 10 11 |

1 2 3 4 5 6 7 8 9 10 11 |

Упорядочим все единицы по признаку x (см. табл. 8.5)

Таблица 8.5

|

x |

y |

Ранг x |

Ранг y |

|

20 25 30 34 36 37 40 46 58 69 80 |

1,2 1,8 2,5 2,0 3,0 3,2 3,5 4,9 5,0 6,2 7,3 |

1 2 3 4 5 6 7 8 9 10 11 |

1 2 4 3 5 6 7 8 9 10 11 |

По признаку y подсчитаем суммы P и Q:

P=10+9+7+7+6+5+4+3+2+1+0=54, Q=0+0+1+0+0+0+0+0+0+0+0=1.

Тогда

![]() .

Следовательно, между изучаемыми

признаками существует прямая тесная

корреляционная связь.

.

Следовательно, между изучаемыми

признаками существует прямая тесная

корреляционная связь.

2г) Найдем коэффициент корреляции рангов Спирмена.

Рассчитаем в таблице квадраты разностей между рангами переменных x и y (см. табл. 8.6).

Таблица 8.6

|

x |

y |

Ранг x |

Ранг y |

(Ранг

x–

Ранг y) |

|

20 25 30 34 36 37 40 46 58 69 80 |

1,2 1,8 2,5 2,0 3,0 3,2 3,5 4,9 5,0 6,2 7,3 |

1 2 3 4 5 6 7 8 9 10 11 |

1 2 4 3 5 6 7 8 9 10 11 |

0 0 1 1 0 0 0 0 0 0 0 |

|

|

|

|

Итого: |

2 |

Тогда

.

Следовательно, между изучаемыми

признаками существует прямая тесная

корреляционная связь.

.

Следовательно, между изучаемыми

признаками существует прямая тесная

корреляционная связь.

3) Коэффициент детерминации найдем по формуле:

,

,

необходимые суммы рассчитаны в таблицах 8.7 и 8.2.

Таблица 8.7

|

|

|

|

|

|

|

|

1,340 |

5,525 |

400 |

0,020 |

|

|

1,847 |

3,399 |

625 |

0,002 |

|

|

2,354 |

1,786 |

900 |

0,021 |

|

|

2,760 |

0,867 |

1156 |

0,577 |

|

|

2,963 |

0,530 |

1296 |

0,001 |

|

|

3,064 |

0,393 |

1369 |

0,018 |

|

|

3,368 |

0,104 |

1600 |

0,017 |

|

|

3,977 |

0,082 |

2116 |

0,853 |

|

|

5,193 |

2,258 |

3364 |

0,037 |

|

|

6,309 |

6,853 |

4761 |

0,012 |

|

|

7,424 |

13,937 |

6400 |

0,015 |

|

Итого: |

40,6 |

35,734 |

23987 |

1,575 |

следовательно, модель объясняет зависимость между переменными на 95,78 %.

4а) При уровне

значимости

![]() проверим гипотезу о значимости линейного

коэффициента корреляции.

проверим гипотезу о значимости линейного

коэффициента корреляции.

![]() ,

,

![]() .

.

1. Наблюдаемое значение критерия

![]() .

.

2. Критическая

точка

![]() .

.

3. Т.к.

![]() (14,2895>2,26),

то отклоняем нулевую гипотезу об

отсутствии связи между показателямиx

и y.

Т.е. полученное значение r

считается значимым, и принимаем гипотезу

о наличии статистической связи между

показателями.

(14,2895>2,26),

то отклоняем нулевую гипотезу об

отсутствии связи между показателямиx

и y.

Т.е. полученное значение r

считается значимым, и принимаем гипотезу

о наличии статистической связи между

показателями.

4б) При уровне

значимости

![]() проверим гипотезу о значимости простой

линейной регрессии.

проверим гипотезу о значимости простой

линейной регрессии.

![]() ,

,

![]() .

.

1. Наблюдаемое значение критерия

![]() .

.

2. Критическая

точка

![]() .

.

3. Т.к.

![]() (204,1897>5,12),

то отклоняем нулевую гипотезу о равенстве

нулю коэффициента детерминации. Т.е.

принимаем конкурирующую гипотезу о

значимости линейной регрессии между

показателями

x

и y.

(204,1897>5,12),

то отклоняем нулевую гипотезу о равенстве

нулю коэффициента детерминации. Т.е.

принимаем конкурирующую гипотезу о

значимости линейной регрессии между

показателями

x

и y.

4в) При уровне

значимости

![]() проверим гипотезы о значимости параметров

регрессии.

проверим гипотезы о значимости параметров

регрессии.

Для коэффициента регрессии b:

![]() ,

,

![]() .

.

1. Наблюдаемое значение критерия

![]() ,

,

где

(необходимые суммы найдены в таблицах

8.2 и 8.7);

(необходимые суммы найдены в таблицах

8.2 и 8.7);

2. Критическая

точка

![]() .

.

3. Т.к.

![]() (14,2895>2,26), то отклоняем нулевую гипотезу

о незначимости коэффициента регрессии,

т.е. коэффициент регрессии не равен

нулю.

(14,2895>2,26), то отклоняем нулевую гипотезу

о незначимости коэффициента регрессии,

т.е. коэффициент регрессии не равен

нулю.

Для параметра a:

![]() ,

,

![]() .

.

1. Наблюдаемое значение критерия

![]() ,

,

где

(необходимые суммы найдены в таблицах

8.2 и 8.7);

(необходимые суммы найдены в таблицах

8.2 и 8.7);

2. Критическая

точка

![]() .

.

3. Т.к.

![]() (|-2,075|<2,26), то принимаем нулевую гипотезу

о незначимости параметраa,

т.е. параметра a

почти не отличается от нуля или равен

нулю, и он может не использоваться в

модели. Однако наличие свободного члена

в линейном уравнении может лишь уточнить

вид зависимости. Поэтому, если нет

серьезных причин для удаления свободного

члена из уравнения регрессии, то лучше

его использовать в модели.

(|-2,075|<2,26), то принимаем нулевую гипотезу

о незначимости параметраa,

т.е. параметра a

почти не отличается от нуля или равен

нулю, и он может не использоваться в

модели. Однако наличие свободного члена

в линейном уравнении может лишь уточнить

вид зависимости. Поэтому, если нет

серьезных причин для удаления свободного

члена из уравнения регрессии, то лучше

его использовать в модели.

5) Точечный прогноз балансовой прибыли при объеме реализации, равном 75 млн. руб. найдем по построенной модели:

![]() (млн.

руб.)

(млн.

руб.)

Доверительный

интервал для

прогнозного значения

![]() млн. руб. будет иметь вид:

млн. руб. будет иметь вид:

![]()

где

,

,

стандартная ошибка

регрессии

.

.

Т.к.

![]() ,

то доверительный интервал будет иметь

вид:

,

то доверительный интервал будет иметь

вид:

![]() или

или

![]() .

.

Таким образом, при

уровне значимости

![]() при объеме реализации, равном 75 млн.

руб. балансовая прибыль предприятия

ожидается в пределах от 5,8057 млн. руб. до

8,0287 млн. руб.

при объеме реализации, равном 75 млн.

руб. балансовая прибыль предприятия

ожидается в пределах от 5,8057 млн. руб. до

8,0287 млн. руб.

Если связь между признаками выражается какой-либо кривой линией, то нужно применить соответствующую формулу для расчета уравнения регрессии. Так, например, при связи, выраженной в форме гиперболы, уравнение регрессии имеет вид:

![]() ,

,

Параметры уравнения

![]() и

и![]() находятся из решения системы уравнений:

находятся из решения системы уравнений:

Если уравнение

регрессии имеет форму параболы второго

порядка, то его уравнение будет:

![]() .

.

Параметры уравнения

![]() ,

,![]() и

и![]() находятся из решения системы уравнений:

находятся из решения системы уравнений:

Показателем тесноты криволинейной корреляции является корреляционное отношение, которое вычисляется по выше приведенной формуле.