4.2 Расчет среднегодовой стоимости основных средств

Основные средства – представляют собой совокупность материально-вещественных ценностей, которые длительное время участвуют в процессе производства, переносят свою стоимость на стоимость изготовленной продукции по частям, в процессе производства не изменяют своей натурально-вещественной формы и имеют срок использования более одного года.

Для расчета амортизационных отчислений и показателей эффективности использования основных средств (ОС) рассчитывается их среднегодовая стоимость.

Среднегодовую стоимость ОС рассчитайте по каждому виду по одной из ниже следующих формул в зависимости от исходных данных:

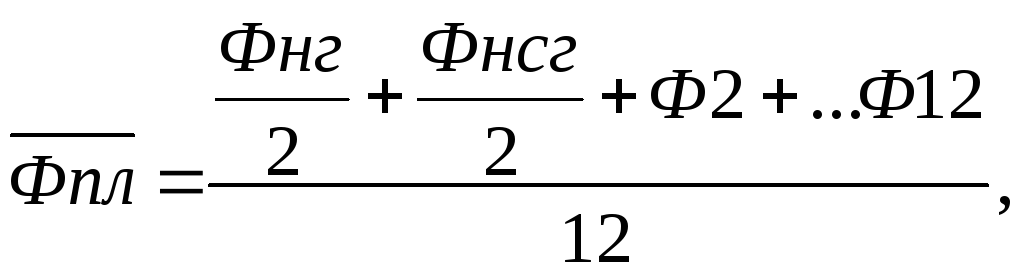

если планируются месяцы (кварталы) ввода либо выбытия основных средств:

(4)

(4)

если время ввода либо выбытия фондов не планируется:

Фпл = Фнг + ½ Фвв – ½ Фвыб(5)

где Фпл - среднегодовая стоимость основных средств в планируемом году, тыс. руб.;

Фнг – стоимость ОС на начало года, тыс. руб.;

Фнсг – стоимость ОС на начало следующего года, тыс. руб.;

Ф2, … ,Ф12 – стоимость ОС на начало каждого месяца, тыс. руб.;

Фвв – стоимость вводимых ОС;

Фвыб – стоимость выбывших ОС.

При поквартальном изменении стоимости ОС принимается условие, что ввод или выбытие осуществляется во втором месяце квартала, а учет изменения стоимости начинается с первого числа третьего месяца указанного квартала.

Если организация не планирует изменение стоимости ОС, среднегодовая стоимость равна стоимости ОС на начало планируемого года.

Результаты расчетов сведите в таблицу 2, рассчитайте структуру ОС. Отобразите структуру ОС при помощи диаграммы, проанализируйте ее.

Таблица 2 – Среднегодовая стоимость и структура основных средств

|

Виды ОС |

Среднегодовая стоимость ОС, тыс. руб. |

Структура ОС, % |

|

1 2 3 4 5 6 |

|

|

|

Итого |

|

|

4.3 Расчет затрат по производству и реализации товаров (работ, услуг)

Общая сумма затрат по производству и реализации товаров (работ, услуг) складывается из следующих элементов затрат:

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств и нематериальных активов;

материальные затраты:

материалы и запасные части;

электроэнергия;

топливо;

прочие расходы:

экологический налог;

платежи за землю;

платежи за отходы производства;

плата за сигнализацию и охрану;

плата за консультационные услуги;

командировочные расходы;

рекламные расходы

и другие расходы, не вошедшие в предыдущие элементы затрат.

4.3.1 Расчет затрат на оплату труда

Затраты на оплату труда в данной курсовой работе запланируйте методом укрупненного расчета. Затраты на оплату труда работников, планируемые методом укрупненного расчета,рассчитайте по формуле:

ЗОТпл = Рпл * ЗПпл * t , (6)

где ЗОТпл – затраты на оплату труда работников в планируемом году, тыс. руб.;

Рпл – среднегодовая численность работников в планируемом году, чел;

ЗПпл – средняя месячная заработная плата одного работника в планируемом году, руб.;

t – количество месяцев в планируемом периоде.

В данной курсовой работе среднюю месячную заработную плату одного работника в планируемом году рассчитайте с использованием планируемого темпа роста средней заработной платы:

ЗПпл = ЗПтек * Iзп / 100, (7)

где ЗПтек– средняя месячная заработная плата одного работника в текущем году, руб.;

Iзп– планируемый темп роста средней заработной платы, %.

Среднегодовую численность работников запланируйте по одной из ниже следующих формул в зависимости от исходных данных:

1) если указывается конкретный месяц приема или увольнения работников, то для расчета используйте формулу 8:

![]() чел. (8)

чел. (8)

где

![]() - численность работников на начало года;

- численность работников на начало года;

![]() -

количество работников принимаемых или

увольняемых;

-

количество работников принимаемых или

увольняемых;

n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года.

2) если указывается поквартальное время приема или увольнения работников, то расчет выполните по формуле 9:

![]() чел. (9)

чел. (9)

где

![]() 1,2,3,4

количество работников принятых или

уволенных по месяцам соответственно;

1,2,3,4

количество работников принятых или

уволенных по месяцам соответственно;

3,5; 2,5; 1,5; 0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

3) если не указывается конкретное время приема или увольнения работников, то для расчета используйте формулу 10:

![]() чел.

(10)

чел.

(10)

Численность работников, рассчитанную по формулам, округлите до целых чисел.