2. Многофакторный корреляционно-регрессионный анализ

Включим в модель еще одну переменную – OSN_F. Построим двухфакторную линейную регрессионную модель для анализа влияния вариации факторных признаков OSN_F и OBOR_S на результативный признак VALDOHOD.

Выберем для анализа переменные: OBOR_S и OSN_F выберем в окне Independent variable – Независимая переменная , VALDOHOD выберем в окне Dependent variable – Зависимая переменная. Выявление и удаление выбросов проводятся аналогично описанному процессу для случая однофакторной регрессии.

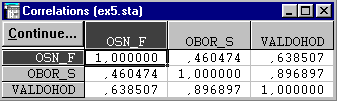

Корреляционная матрица содержит коэффициенты корреляции как между факторными и результирующей переменной, так и между самими факторными переменными (рис.3.14).

Рисунок 3.35 - Корреляционная матрица

В случае построения многофакторной модели требуется проверить факторы на мультиколлинеарность. В нашем примере коэффициент корреляции между факторами (равный 0,460474) меньше коэффициентов корреляции факторов с результирующей переменной (соответственно 0,638507 и 0,896897), т.е. мультиколлинеарность отсутствует. В противном случае, следовало бы исключить из анализа один из факторов – тот, который менее тесно связан с результативным признаком. Как правило, в модель множественной регрессии включают только значимые факторы, т.е. имеющие коэффициент корреляции с результирующей переменной больше 0,4. В нашем случае это условие соблюдается.

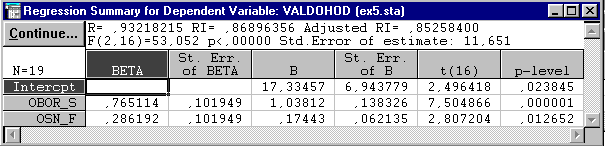

Определим значения параметров b0 , b1 и b2 уравнения двухфакторной линейной корреляционной связи вида ŷ=b0+b1x1+ b2x2.

Рисунок 3.36 - Окно Regression Summary for dependent variable – Итоговая таблица регрессии зависимой переменной

В нашем примере (рис.3.15) b0= 17,33457 b1= 1,03812 b2= 0,17443, уравнение множественной регрессии имеет вид:

VALDOHOD=17,33457+1,03812 OBOR_S+0,17443*OSN_F

Совокупный коэффициент множественной детерминации, равный 0,86896356, показывает, что 86,9% вариации показателя VALDOHOD объясняется влиянием факторов, включенных в уравнение множественной регрессии (OBOR_S и OSN_F). Это характеризует тот факт, что введение в модель дополнительного фактора (OSN_F) улучшило этот показатель.

Дальнейшая проверка адекватности модели, значимости найденных коэффициентов регрессии, построение прогноза осуществляются так же, как при проведении однофакторного корреляционно-регрессионного анализа.

Задание № 1

Проработать и представить в электронном и печатном виде рассмотренные выше примеры.

Задание №2

В базе данных (файл – Lab2.sta) даны значения показателей производственно-хозяйственной деятельности промышленных предприятий.

Рассматриваются следующие показатели:

Y1 – производительность труда

Y2 – индекс снижения себестоимости продукции

Y3 – рентабельность

Х4 – трудоемкость единицы продукции

Х5 – удельный вес рабочих в составе ППП

Х6 – удельный вес покупных изделий

Х7 – коэффициент сменности оборудования

Х8 – премии и вознаграждения на одного работника

Х9 – удельный вес потерь от брака

Х10 – фондоотдача

Х11 – среднегодовая численность ППП

Х12 – среднегодовая стоимость ОПФ

Х13 – среднегодовой фонд заработной платы ППП

Х14 – фондовооруженность труда

Х15 – оборачиваемость нормируемых оборотных средств

Х16 – оборачиваемость ненормируемых оборотных средств

Х17 – непроизводственные расходы.

НЕОБХОДИМО:

1) Построить однофакторную модель зависимости результативного признака Y от факторного признака Х в соответствии с вариантами заданий.

Установить вид аппроксимирующей функции. Определить силу и направление связи между переменными. Определить какая часть вариации результативного признака объясняется влиянием факторного признака. Построить уравнение регрессии. Оценить адекватность модели. Проанализировать остатки. Спрогнозировать значение результативной переменной при указанном значении факторной переменной.

2) Построить многофакторную модель зависимости результативного признака Y от факторных признаков Х в соответствии с вариантами заданий.

Установить вид аппроксимирующей функции. Определить силу и направление связи между результативной переменной и каждой факторной переменной и, в общем, между результативной переменной и всеми значимыми факторными переменными. Определить тесноту связи между результативным признаком и каждым из факторных признаков при исключении влияния других признаков. Определить какая часть вариации результативного признака объясняется влиянием факторных признаков. Построить уравнение регрессии. Оценить адекватность модели. Проанализировать остатки. Спрогнозировать значение результативной переменной при указанном значении факторных переменных.